Каталог

Финансовый менеджмент. Руководство по технике эффективного менеджмента

Финансовый менеджмент. Руководство по технике эффективного менеджмента

Финансовый менеджмент. Руководство по технике эффективного менеджмента

Полное библиографическое описание

Войдите для заказа услуг

Вы сможете заказать:

Подписаться на наличии свободного экземпляра

- Наличие в библиотеках

Поиск в других каталогах

#статьи

- 10 янв 2023

-

0

Введение в финансовый менеджмент. Что это такое и как компании управляют финансами

Зачем нужен финансовый менеджмент? Какие концепции и инструменты в нём есть? Кто за него отвечает?

Иллюстрация: Катя Павловская для Skillbox Media

Обозреватель Skillbox Media, отраслевой журналист. Работала с TexTerra, SMMplanner, «Нетологией», «ПланФактом», Semantica. Написала больше 60 текстов для рекламных кампаний в «Дзене». Вела нишевой канал на YouTube.

О финансовом менеджменте рассказал

Инвестиционный директор венчурного фонда. Профессиональный фокус — финансовое моделирование, инвестиционная оценка и корпоративные финансы.

Занимался отбором и анализом инвестиционных проектов в private-equity-фонде. Много лет руководил отделом корпоративных финансов в ПАО «НПК ОВК»: привлекал банковское финансирование, выпускал облигации, участвовал в выводе компании на IPO, отвечал за финансовое моделирование и инвестиционную оценку деятельности всей группы компаний. Кандидат экономических наук, имеет международный сертификат финансового аналитика CFA и сертификат финансового риск-менеджера FRM. Доцент МГТУ им. Н. Э. Баумана, преподаёт на программе MBA Investment Banking в РЭУ им. Г. В. Плеханова.

Преподаватель на курсах Skillbox «Профессия Финансовый менеджер», «Финансовый аналитик», «Финансовое моделирование», «Инвестиционный аналитик».

Управление финансами — базовая функция любого бизнеса. Это отдельное направление в менеджменте, в котором множество инструментов, методов и концепций. Понимая его основы, можно эффективно распоряжаться ресурсами компании.

Этот материал Skillbox Media поможет разобраться в финансовом менеджменте.

- Что такое финансовый менеджмент

- Главные функции финансового менеджмента

- Цели и задачи финансового менеджмента

- Основы управления финансами: концепции и принципы

- Какие методы и инструменты используют для управления финансами

- Как внедрить систему финансового менеджмента

- Как узнать больше о финансах в бизнесе

Финансовый менеджмент — управление всеми финансами, или денежными потоками, компании. Также это научная дисциплина и обширная область знаний. Она охватывает все сферы управления финансами — от расчётов с клиентами до привлечения капитала: кредитов и инвестиций. Подробнее о том, что в неё входит, мы расскажем ниже.

То, кто отвечает за управление денежными потоками в компании, зависит от её размера. В микробизнесе функции, связанные с финансами, выполняет собственник или руководитель. Но они часто управляют денежными потоками менее эффективно, чем это делал бы специалист.

В малом и среднем бизнесе управлением денежными потоками может заниматься один человек — финансовый менеджер. В крупных компаниях за это ответственны десятки людей — менеджеры, экономисты, аналитики и другие. Ими руководит CFO — финансовый директор. Например, в компании могут быть такие отделы:

- отдел финансовой аналитики — сотрудники в нём отвечают за анализ отчётности, инвестиционных проектов, рынка;

- отдел корпоративных финансов, в котором занимаются привлечением капитала и сопровождают эти сделки — работают с банками, ценными бумагами, инвесторами;

- отдел финансового менеджмента, в котором занимаются бюджетированием, учётом, распределением прибыли, контролем.

Финансовый менеджмент тесно связан с остальными сферами деятельности компании. Поэтому сотрудники, отвечающие за него, взаимодействуют со многими отделами — например, запрашивают информацию у бухгалтеров, маркетологов, отдела производства.

Без грамотного управления финансами невозможно построить успешный бизнес, поэтому его основы должны знать предприниматели и руководители. Также эти основы обязательны для специалистов, которые работают с финансами и планируют строить карьеру экономиста, бухгалтера или аналитика.

Функциями называют направления работы финансовых менеджеров — то, чем они занимаются. Набор функций зависит от задач бизнеса. Мы расскажем о четырёх традиционных функциях, которые нужны бизнесу чаще всего.

Финансовое планирование. Другое название функции — бюджетирование. Финансовый менеджер составляет планы доходов, расходов, движения денежных средств для всей компании. Проще говоря — фиксирует, сколько денег получат отделы, на что их потратят и какими должны быть результаты. Чаще всего срок таких планов — месяц, но иногда бюджет составляют на год вперёд.

Управление инвестициями. Специалист составляет бизнес-планы и технико-экономические обоснования для них, рассчитывает рентабельность, оценивает инвестиционную привлекательность проектов. В крупных компаниях этим может заниматься отдельный сотрудник, в компаниях поменьше это тоже задача финансового менеджера.

Управленческий учёт. Это система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Подробнее об управленческом учёте можно почитать здесь. Менеджер выстраивает систему учёта, ведёт его, предоставляет отчёты руководителям. Также он может проводить план-фактный анализ — проще говоря, проверять, удалось ли достичь плановых показателей.

Финансовый контроль. Менеджер взаимодействует с контрагентами: проверяет условия в договорах и контролирует дебиторскую и кредиторскую задолженность.

Всеми этими функциями может заниматься один финансовый менеджер. А ещё обязанности могут разделять: например, один менеджер будет отвечать только за управленческий учёт, другой — за планирование.

Есть много других функций, которые встречаются реже. Например, финансовый менеджер может заниматься ценообразованием — помогать коммерческому департаменту с расчётами для обоснования цены продукта. Или помогать казначейству: рассчитывать, хватит ли денег на текущие платежи.

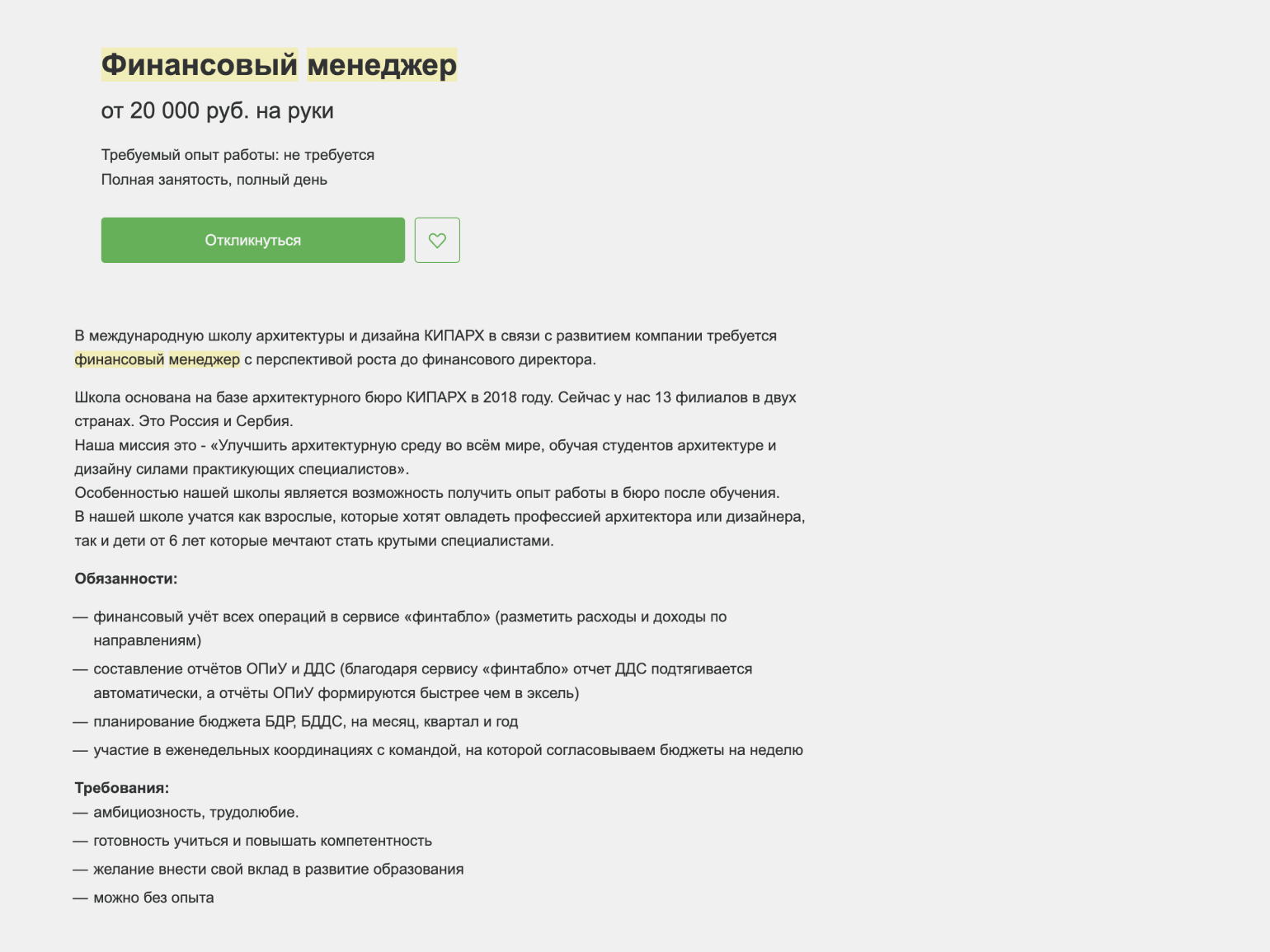

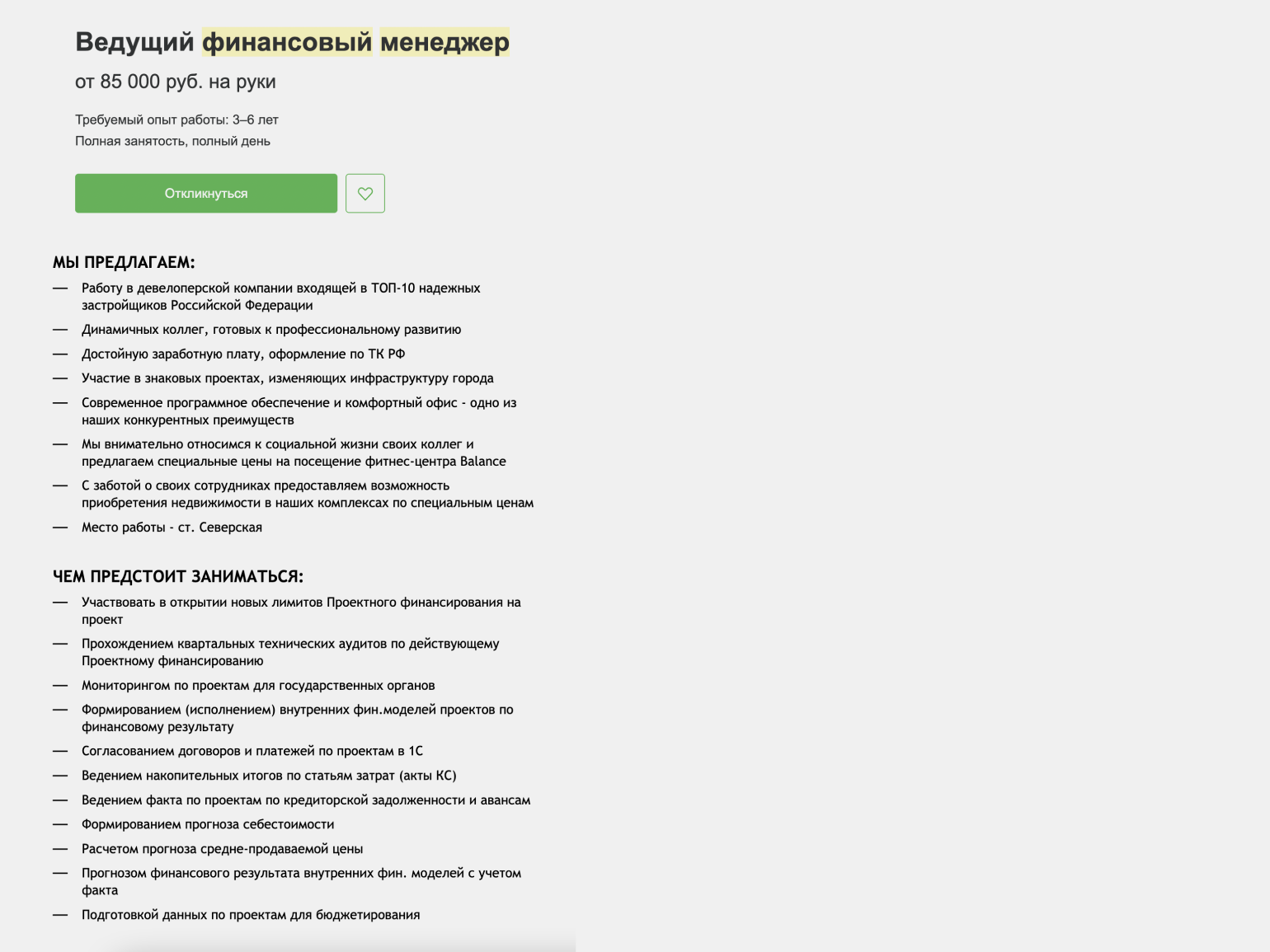

Скриншот: HeadHunter / Skillbox Media

Скриншот: hh.ru / Skillbox Media

Разберём подробнее одну из возможных функций — управление дебиторской задолженностью. Чтобы управлять задолженностью, менеджер:

- ведёт список всех договоров, по которым будут отсроченные платежи;

- каждый день или еженедельно рассчитывает общую сумму дебиторской задолженности и сумму, которая должна поступить на следующей неделе;

- передаёт расчёты в отдел казначейства или бюджетирования;

- перед датой платежа формирует счета-фактуры и направляет их контрагенту с напоминанием.

Если оплата не прошла вовремя, менеджер передаёт данные в коммерческий департамент или другой отдел, который может решить эту проблему.

Главная цель финансового менеджмента — повысить стоимость компании и максимизировать её прибыль. В эту глобальную цель входит множество задач. Мы расскажем о четырёх самых важных.

Первая задача — эффективно использовать ресурсы. Допустим, компания взяла кредит под 14% годовых и не использует эти деньги. Они лежат на счетах и приносят всего 6% годовых. Это неэффективное использование ресурсов. Задача финансового менеджмента — не допустить такого.

Вторая — оптимизировать расходы. Финансовый менеджер ищет, какие расходы можно уменьшить, и предлагает способы это сделать. Допустим, компания часто покупает сырьё и тратит на это много денег. Менеджер может предложить поставщикам предоплату в обмен на скидку 5% — так он оптимизирует расходы.

Третья — минимизировать риски. Менеджер уменьшает риск того, что компания понесёт убытки. Например, следит, чтобы компания вовремя получала деньги от контрагентов и могла без задержек гасить кредиторскую задолженность. Так он избавляется от риска переплаты, которая возникла бы из-за штрафов за просрочку.

Четвёртая — обеспечить финансовую устойчивость. Под этим понимают способность расплачиваться по обязательствам. Менеджер следит, чтобы у компании всегда хватало денег на текущие и будущие платежи.

К классическим задачам также относят оптимизацию денежного оборота, оценку возможностей компании, обеспечение рентабельности и многое другое. Можно сказать, что финансовый менеджмент есть во всех задачах компании.

Финансовый менеджмент — обширная область знаний со множеством концепций и принципов. Все они применяются одновременно. Мы расскажем о базовых — на них ориентируются чаще всего.

Основные концепции:

Концепция денежных потоков. Денежные потоки — основа для оценки проектов и принятия любых решений. Специалисты не ориентируются на бухгалтерскую отчётность, а смотрят, сколько денег фактически поступило на счета и сколько ушло. То есть оценивают реальное движение денежных средств.

Концепция временной стоимости денег. Она предполагает, что ценность одной суммы различается в разные промежутки времени. Проще говоря, тысяча долларов сейчас, через год и через тридцать лет — это разные суммы, хотя номинально они равны. Чем раньше компания получает деньги, тем больше их ценность и тем больше продуктов или сырья на них можно купить.

Концепция стоимости капитала. Она предполагает, что у капитала есть стоимость — это цена, которую компания платит за его привлечение. Стоимость зависит от источника — например, кредит обходится дороже, чем деньги акционеров. Принимая любые решения, финансовый менеджер должен помнить об этом.

Концепция соотношения риска и доходности. Это общее для финансов соотношение: без риска не бывает дохода. Чем меньше риск, тем меньшую доходность можно получить, и наоборот: чем выше риск, тем больше может оказаться прибыль.

Концепция альтернативных затрат. Менеджер должен учитывать альтернативные варианты вложений, когда анализирует проекты. Допустим, компания хочет построить производственный цех. Специалист должен учесть альтернативы — положить деньги на депозит, купить другую компанию, выплатить дивиденды акционерам.

Концепция эффективного рынка. Она предполагает, что рынки различны по эффективности. Под эффективностью понимают свойство рынка учитывать всё, что на нём происходит. Проще говоря — если рынок эффективный, компания не сможет заработать на нём больше, чем в среднем зарабатывают конкуренты. Если нет — это значит, что на нём можно хорошо заработать.

В учебных пособиях перечисляют разные принципы финансового менеджмента. На практике чаще всего используют пять.

Принцип финансовой самостоятельности. Компания должна рассчитывать только на себя. Менеджеры и руководители обязаны принимать решения, которые позволят бизнесу решать все свои задачи самостоятельно.

Принцип самофинансирования. Он похож на первый — у компании должны быть собственные ресурсы. Чаще всего это прибыль от основной деятельности, но могут быть и другие источники финансов.

Принцип материальной ответственности. Сотрудники, которые принимают важные решения, должны быть материально ответственны за них.

Принцип обеспечения рисков. Любой бизнес связан с рисками. Нужно оценивать эти риски, управлять ими и «закрывать» их — снижать настолько, насколько это возможно.

Принцип материальной заинтересованности. Компания и её сотрудники должны быть заинтересованы в финансовых результатах. Проще говоря — все бизнес-процессы нужно ориентировать на получение прибыли.

Методами называют способы, с помощью которых управляют финансами. Это, например, кредитование, страхование рисков, налогообложение, прогнозирование, факторный анализ и многие другие.

Инструменты — то, с помощью чего управляют финансами. Набор инструментов зависит от задач компании. Три самых распространённых инструмента такие:

ERP-система. Это система управления предприятием, в которой хранятся все необходимые менеджеру данные. Например, список договоров, суммы в них, сроки платежей и другие. Примеры ERP-систем — SAP, Oracle, «1C». Подробнее о том, как работают эти системы, можно почитать здесь.

Бюджет. Любая компания ведёт бюджет, даже если это список доходов и расходов на бумаге. Это инструмент планирования, прогнозирования и принятия решений. Благодаря ему менеджер может решить, например, нужно ли привлекать дополнительные ресурсы.

Финансовая модель. Это план развития на несколько лет вперёд. В нём прогнозируют выручку, себестоимость, чистую прибыль, денежные потоки. Модель нужна для принятия решений и оценки рисков. Ещё её используют для привлечения капитала — например, в переговорах с банками, акционерами, потенциальными инвесторами.

Бюджетирование и финансовое моделирование — основа, необходимая каждому финансовому менеджеру. Вне зависимости от круга задач ему придётся работать с этими инструментами.

Упрощённо в процессе внедрения можно выделить три этапа: создание организационной структуры, описание функциональности и наём сотрудников.

Создание структуры менеджмента — первый этап. Нужно определить, какие отделы нужны компании, и разграничить их зоны ответственности. Например, может понадобиться четыре отдела:

- управленческого учёта, в котором будут собирать информацию, анализировать её и предоставлять результаты;

- бюджетирования, в котором будут составлять бюджет на год, обновлять его, контролировать исполнение;

- корпоративных финансов, в котором будут заниматься привлечением финансирования и управлять финансами;

- финансовый, в котором будут контролировать платежи и взаимоотношения с контрагентами.

Второй этап — описание функциональности отделов. Для этого для отделов или каждого предполагаемого сотрудника в нём составляют должностную инструкцию. Так называют документ, в котором указаны обязанности, полномочия, права, зона ответственности работников.

Третий этап — наём сотрудников. Этим могут заниматься HR-менеджеры. Но часто компании нанимают CFO и делегируют ему построение отделов с нуля — он проводит собеседования с кандидатами, отбирает лучших и обучает их, если это необходимо.

Дальше систему финансового менеджмента совершенствуют и оптимизируют. Она постоянно меняется из-за внутренних и внешних событий. Например, могут появляться новые должности и департаменты или перераспределяться зоны ответственности отделов.

Совет: заранее продумайте коммуникацию между отделами. Часто бывает, что один отдел зависит от второго, потому что должен получать там информацию, а сотрудники второго ленятся предоставлять её. Избежать этого можно, если прописать правила коммуникации в должностных инструкциях.

- Финансовая модель — базовый инструмент менеджмента. С её помощью оценивают бизнес, рассчитывают точку безубыточности, моделируют сценарии развития проектов. В этом материале Skillbox Media можно узнать, как составить такую модель самостоятельно.

- Финансовый менеджер должен разбираться в бухгалтерском учёте, потому что часто работает с ним. Прочитайте эту статью, чтобы понять основы бухгалтерского учёта и разобраться в том, как его организовать.

- Прибыль в бизнесе бывает разной: маржинальной, валовой, операционной, чистой. Менеджер должен уметь разбираться в разных видах прибыли. В этом материале рассказали, чем различаются эти виды прибыли и как их рассчитывать.

- Финансовый менеджер — перспективная профессия. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». Студентов учат всем необходимым в работе навыкам — от оценки бизнеса до управления рисками.

Эти материалы Skillbox Media могут быть вам полезны

Научитесь: Профессия Финансовый менеджер

Узнать больше

Что такое финансовый менеджмент и как оценить его эффективность

Содержание

Чтобы регулировать отношения с участниками рынка в ходе предпринимательской деятельности, необходимо разобраться в концепциях, целях, методах и ключевых показателях финансового менеджмента. Рассказываем о том, где применять эту систему, как ее внедрить и оценить эффективность.

Что такое финансовый менеджмент

Финансовый менеджмент – система управления финансами компании, основа построения бизнес-стратегии.

Эту систему важно правильно организовать, чтобы укрепить позиции на стремительно развивающемся рынке и привлечь инвесторов.

Цели и задачи

Цели и задачи финансового менеджмента направлены на формирование и максимально выгодное использование капитала бизнеса.

Главная цель финансового менеджмента зависит от целевой модели деятельности компании. Обычно это – максимизация прибыли, а согласно новой философии, главную цель формулируют так: максимальное увеличение рыночной стоимости предприятия, повышение благосостояния собственника бизнеса в настоящем и будущем, то есть:

- рост стоимости акций компании;

- закрепление в своем рыночном сегменте, его расширение;

- предотвращение крупных потерь, исключение вероятности банкротства;

- повышение уровня благосостояния персонала.

Задачи, которые поможет решить финансовый менеджмент:

- обеспечить достаточный объем денежных средств в настоящем и будущем;

- оптимизировать затраты и издержки бизнеса;

- найти пути максимально эффективного распределения денежных ресурсов с минимальными рисками;

- выявить и исключить неэффективные, проблемные участки бизнеса;

- реализовать экономический потенциал бизнеса, обеспечить устойчивые темпы роста;

- оценить потенциал на будущее;

- оценить результаты принимаемых решений с использованием современных инструментов и методов;

- освоить антикризисное руководство.

Стратегические цели и задачи определяют долгосрочный план по достижению желаемых результатов, тактические – охватывают все детали стратегического плана и промежуточные ориентиры для его осуществления.

Где применяется

Систему финансового менеджмента давно и успешно применяют крупные предприятия, чтобы распределять большие денежные потоки, а также:

- планировать объемы продаж;

- оценивать эффективность затрат;

- определить доли собственного и привлеченного капитала;

- находить источники долговременного финансирования;

- разрабатывать налоговую политику организации;

- формировать резервы, инвестиционный портфель;

- закрепиться на фондовом рынке.

Некоторые владельцы малого бизнеса и индивидуальные предприниматели считают этот функционал избыточным в условиях упрощенного налогообложения, незначительного объема активов. Однако мировая практика показывает, что такая позиция неверна – в условиях высоких финансовых рисков отсутствие эффективного управления часто приводит к потерям или банкротству предприятия. Поэтому основы финансового менеджмента применимы даже в микробизнесе.

Контролируйте важный пункт расходов – затраты на рекламу. Подключите сквозную аналитику Calltouch и анализируйте воронку продаж, получайте отчеты обо всех маркетинговых процессах – от лидогенерации до реальных сделок.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Объекты и субъекты

Объекты финансового менеджмента – все предметы, процессы и явления, связанные с денежными потоками, к примеру:

- активы предприятия;

- инвестиции в бизнес;

- финансовые риски;

- денежные отношения с персоналом предприятия, поставщиками и покупателями, государством, кредитными и страховыми организациями, биржами.

Субъект менеджмента – один человек или группа людей, которые управляют компанией, например, владелец бизнеса, генеральный или финансовый директор.

Субъекты тактического менеджмента – руководители среднего звена: финансового, планово-экономического отделов, бухгалтерии, отдела IT.

Базовые концепции

Концепции финансового менеджмента – системы взглядов на каждую из сторон управления средствами компании.

Разберем концепцию максимизации стоимости компании VВМ – Value Вased Мanagement.

Содержание концепции финансового менеджмента:

- Цель менеджмента – максимальное повышение рыночной стоимости предприятия.

- Стоимость определяется денежными потоками, которые компания сможет генерировать в будущем.

В классической модели индикатор эффективности – прибыль, однако этот бухгалтерский показатель не отражает потенциал компании. Стоимость предприятия более показательна.

Менеджмент на основе концепции VВМ позволяет более объективно оценить состояние бизнеса, привлечь инвесторов, обеспечить приток источников финансирования.

Примеры других концепций, которые используются и в классической модели:

- Концепция денежного потока – предприятие можно оценить по величине и направлению потока денежных средств в реальном времени.

- Концепция временной ценности денежных ресурсов – в широком временном диапазоне одинаковая сумма оценивается по-разному (например, спустя пять лет она будет ниже).

- Концепция эффективности рынка капитала – цены акций находятся в прямой зависимости от доступной всем субъектам рынка информации. Например, если прошел слух, что стоимость неких бумаг занижена, их станут активно покупать, и цена вырастет. Чем выше эффективность рынка, тем быстрее произойдет этот рост.

Методы менеджмента

Для достижения краткосрочных и стратегических целей в менеджменте используют различные методы, среди которых:

- экономические – кредитование, системы кассово-расчетных операций, страхования;

- инструментальные – прогнозирование, методы математической статистики;

- прочие – лизинг, дивиденды, факторинг.

Ключевые показатели

Показатели, отражающие прибыльность бизнеса:

- EBT (Earnings before Taxes) – прибыль до уплаты налогов;

- EBIT (Earnings before Interest and Taxes) – прибыль до уплаты налогов и процентов;

- EBITDA (Earnings before Interest, Taxes, Depreciation, and Amortization) – прибыль до выплаты налога на прибыль, процентов и амортизации;

- NP (Net Profit) – чистая прибыль;

- NOPAT (Net Operating Profit Adjusted Taxes) – скорректированная чистая операционная прибыль после уплаты налогов, до выплаты процентов;

- EP (Economic Profit) – экономическая прибыль;

- EVA (Economic Value Added) – экономическая добавленная стоимость;

- ROI (Return on Investment) – инвестированный капитал;

- ROE (Return on Equity) – рентабельность акционерного (собственного) капитала;

- WACC (Weighted average Cost of Capital) – средневзвешенная стоимость капитала;

- EPS (Earning per Share) – прибыль на акцию;

- NPV (Net Present Value) – чистая текущая стоимость;

- IRR (Internal Rate of Return) – внутренняя норма доходности;

- PI (Profitability Index) – индекс рентабельности инвестиций.

Многие ключевые показатели в VВМ-концепции те же. В качестве базовых индексов чаще всего используют EVA и CFROI (Cash Flow return on Investment) – доходность инвестиций на основе денежного потока.

Как разработать и внедрить систему

Перед внедрением системы проведите подготовительные мероприятия:

- обучите персонал – без этого не получится командной работы;

- организуйте систему информационного обмена, чтобы оперативно реагировать на изменения в работе предприятия;

- разработайте стандарты управленческого учета для всех подразделений;

- автоматизируйте расчеты с помощью современных IT-технологий.

При разработке системы менеджмента учитывайте:

- целевую модель компании;

- ключевые индексы эффективности;

- текущее финансовое состояние предприятия.

Примите решение, кто будет осуществлять финансовое управление. На малых предприятиях этим часто занимаются владелец бизнеса или генеральный директор. Вы также можете привлечь к процессу независимого консультанта или назначить финансового директора (менеджера).

Как оценить эффективность

Эффективность управления оценивают на основании финансовых показателей бизнеса. Однако не спешите с выводами. Если накануне внедрения менеджмента предприятие приближалось к банкротству, даже успешный управленец не улучшит ситуацию в короткие сроки.

При этом снижение дохода не всегда свидетельствует о неэффективности управления. Поэтому, чтобы учесть неочевидные, но важные нюансы, доверьте оценку качества менеджмента опытному аналитику.

Чтобы бизнес был прибыльным, работайте только с вашей целевой аудиторией и надежными партнерами. Антифрод Calltouch поможет выявить сомнительные звонки, исключить спам и сэкономить рекламный бюджет.

![]()

Антифрод

Автоматически выявляет некачественные звонки, которые не приводят к продажам, а просто расходуют бюджет.

- Выявляет и тегирует сомнительные звонки от недобросовестных рекламных подрядчиков или спам

- Позволяет учитывать в отчетах только качественные обращения

- Упрощает контроль подрядчиков

Узнать подробнее

Проблемы финансового менеджмента

Проблемы могут возникнуть, если владелец предприятия:

- не определил четких целей и задач, не разработал бизнес-стратегию;

- недооценил функции финансового менеджмента и решил, что функций привычной бухгалтерии достаточно для современного бизнеса;

- не наладил информационный обмен, не внедрил технологии аналитики и коммуникации;

- не назначил ответственных или выбрал некомпетентных сотрудников для ведения отчетности.

Коротко о главном

- Финансовый менеджмент – система руководства, которая способствует привлечению инвестиций, укреплению позиций бизнеса на рынке, повышению его стоимости.

- Внедрять систему управления финансами необходимо любому бизнесу, включая малый. Бухгалтерский учет не заменяет финансовый менеджмент.

- Перед разработкой финансового менеджмента четко обозначьте стратегические и тактические цели и задачи, обеспечьте оперативную связь внутри предприятия и систему автоматизации расчетов.

- Осуществлять финансовое руководство могут сам владелец бизнеса или генеральный директор.

Лучшие маркетинговые практики — каждый месяц в дайджесте Calltouch

Подписывайтесь сейчас и получите 13 чек-листов маркетолога

Нажимая на кнопку «Подписаться», вы даёте своё согласие на обработку персональных данных и получение рекламной информации о продуктах, услугах посредством звонков и рассылок по предоставленным каналам связи.

У вас интересный материал?

Опубликуйте статью в нашем блоге

Опубликовать статью

Отправьте статью себе на почту

[c.159]

Для того, чтобы добиться высокой эффективности и улучшить финансовое положение компании, опираясь на рыночный подход к ее управлению, необходимо переходить к более эффективным методам управления, или, как принято в зарубежной терминологии, технологиям эффективного менеджмента, позволяющим устанавливать стратегические цели и изменять традиционное мышление управляющего персонала компании.

[c.159]

Используемый набор модулей технологий эффективного менеджмента позволяет руководству нефтяной компании проводить полный расчетно-аналитический цикл диагностика — анализ -практическое применение .

[c.159]

Типичные этапы осуществления технологий эффективного менеджмента включают [c.159]

Использование моделей эффективного менеджмента, базирующихся на методологии реинжиниринга, позволило разработать конкретную программу действий для ряда анализируемых предприятий нефтяного сектора, которая представлена в приведенной таблице.

[c.161]

Формирование глобальных олигополии предсказывалось еще с 70-х гг. Но сроки неожиданно приблизились. Последние годы наблюдается резкий поворот в сторону крупномасштабных поглощений компаний-непосредственных конкурентов. Олигополистическая конкуренция оказалась благотворной, поскольку она предотвращает застой, гарантируя инновационный и эффективный менеджмент на длительную перспективу.

[c.225]

Эффективный менеджмент качества на всех уровнях управления проектом и на всех этапах реализации проекта возможен только в результате постоянного и целенаправленного накопления информации, ее систематизации и анализа, благодаря чему всеми участниками проекта предпринимаются необходимые действия.

[c.13]

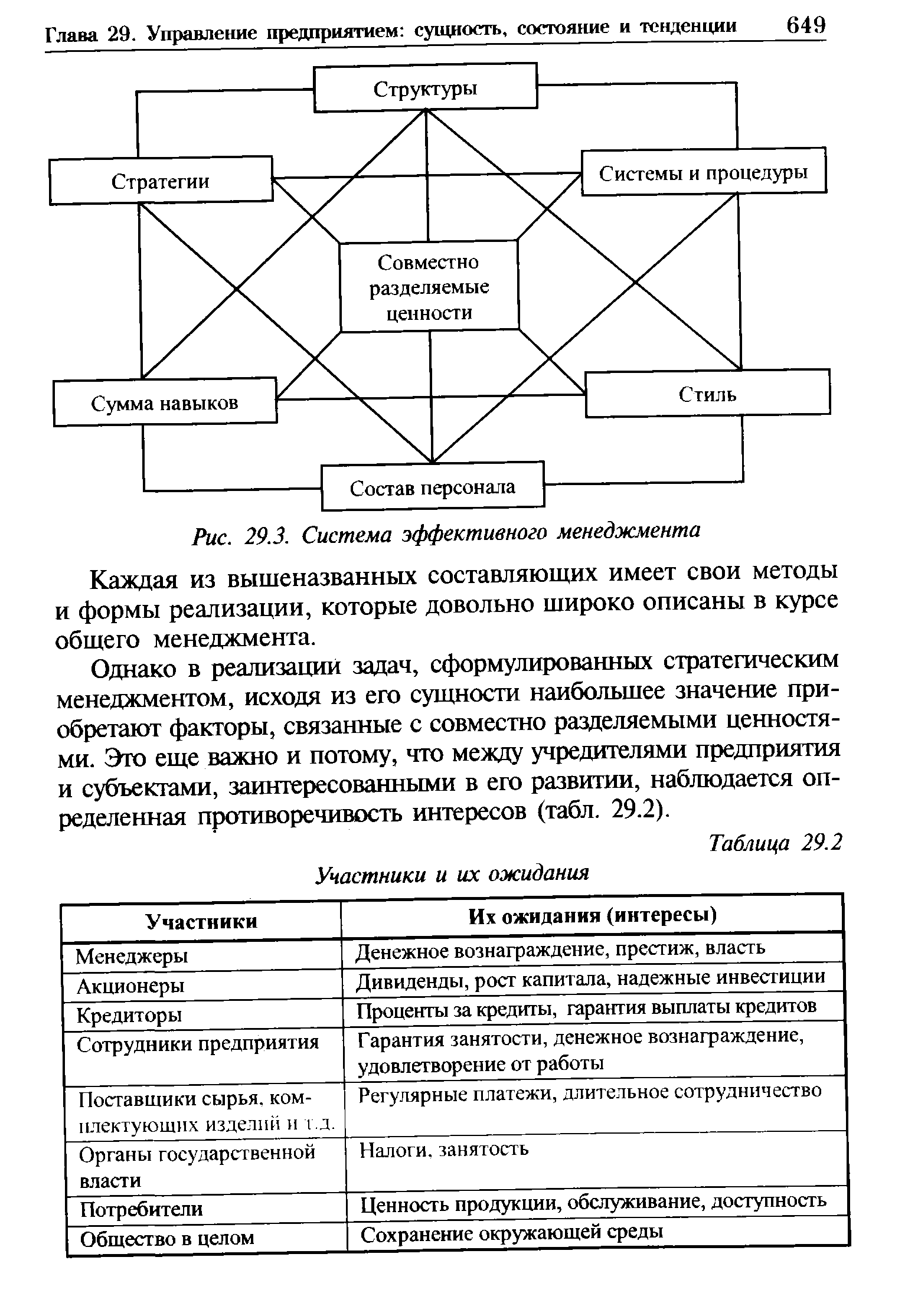

Как следует из рис. 29.2, стратегическое управление в принятии решений основывается на необходимости учета и принятия во внимание чрезвычайно большого количества факторов и условий. Причем в данном случае требуется их системная увязка. Последняя осуществляется с помощью стратегического планирования (см. гл. 26) и применения так называемой теории эффективного менеджмента под названием 7С, получившей широкую известность на Западе стратегии — структуры — системы и процедуры управления — состав персонала — стиль руководства — сумма навыков персонала — совместно разделяемые ценности (рис. 29.3).

[c.648]

| Рис. 29.3. Система эффективного менеджмента |  |

Эта проблема нахождения методов и форм эффективного менеджмента осознавалась уже классиками дисциплины. Известно, например, сколько интеллектуальных усилий затратили А. Файоль или Ф. Тейлор при разработке теории эффективного менеджмента и выделения принципов и правил результативного управления. Однако решение этой проблемы лежало не на пути уточнения дефиниций, а в расширении сферы управленческих исследований и совершенствовании их методологии

[c.3]

Предшествующий анализ внутренней среды организации представляет достаточные условия для выявления ключевых организационных ресурсов и оценки потенциала стратегического развития, который определяется сильными сторонами организации. Так, в частности, сильные стороны организации могут характеризоваться эффективным менеджментом, высоким профессионализмом персонала, сильным советом директоров, восприимчивой к инновациям организационной культурой, достаточными для развития финансовыми ресурсами, определенным уровнем участия в международном бизнесе.

[c.307]

Роль руководящих кадров в обеспечении эффективности менеджмента

[c.113]

Эффективный менеджмент предполагает единство всех видов и стадий процесса управления как единство экономического, организационно-технического и социально-психологического аспектов управления.

[c.23]

Определяет, насколько эффективно использовались инвестированные средства, т.е. какой доход получает фирма на одну денежную единицу всех вложенных средств. Прибыль до вычета налогов считается более точным показателем, чем чистая прибыль, поскольку уровень налоговых ставок устанавливается государством и не зависит от эффективности менеджмента. Кроме того, валовая прибыль включает суммы выплачиваемых процентов по долгосрочным обязательствам, уровень которых также определяется вне фирмы.

[c.265]

Г. Форд сумел соединить собственные достижения в технике с эффективным менеджментом. Его идеи до сих пор составляют фундамент современного управления предприятием.

[c.6]

Несмотря на то, что каждая компания, как и каждый человек, безусловно, уникальна, в развитии компаний, так же как и в развитии человека есть общие закономерности. Причем и у человека и у компании эти закономерности проявляются объективно, независимо от воли или желания ее владельцев и управляющих. Закономерности связаны в первую очередь с динамикой организационной структуры и методов управления в компании. Их объективная природа обусловлена тем. что любая компания является открытой системой, на которую оказывает большое, зачастую решающее, влияние рынок. Рынок, будучи общей средой функционирования компаний, является, согласно Адаму Смиту, той «невидимой рукой», которая направляет на первый взгляд независимую деятельность компаний на удовлетворение общественных потребностей. Наряду с этим рынок оказывает такое же объективное влияние на внутреннее развитие компаний, поскольку только компании с эффективным менеджментом могут быть лидерами на рынке. Причем право на лидерство нужно доказывать каждый день, что придает еще большую динамику внутрифирменным процессам.

[c.26]

Следовательно, одни и те же объекты могут подвергаться не только финансовому контролю, но и другим видам контроля (при кредитовании, расчетах, ценообразовании и т.д.). Но даже при совпадении конкретного предмета проверки и анализа финансовому контролю присуща особая направленность в оценке состояния этих объектов, соответствующая его назначению. Так, осуществляя проверку эффективности менеджмента предприятий и особенно банков, аудиторские фирмы дают оценку размеров образуемых резервов, что непосредственно имеет отношение к определению конечной величины налогооблагаемого объекта. Контролю подлежат не только плохо работающие предприятия и организации, но и имеющие нормальные результаты деятельности.

[c.52]

Зарубежная практика эффективного менеджмента учитывает несколько групп критериев для оценки и отбора проектов [c.13]

Управленческие аспекты. Краткосрочная прибыль предприятия, как правило, является результатом предпринимательского таланта и чутья, а также везения. Обеспечить получение прибыли в долгосрочной перспективе можно только за счет организации эффективного менеджмента, отсутствие которого, по мнению многих специалистов, сдерживает развитие российских предприятии.

[c.27]

Поскольку мы убираем деньги и товары, то нужны новые — или старые — принципы объединения общества. Как объединить русских людей Давайте спросим у свободного рынка. Откройте любой западный учебник по эффективному менеджменту.

[c.560]

Голубые фишки — это акции с наилучшими инвестиционными свойствами. Компании, выпускающие такие акции, продемонстрировали способность получать прибыль и выплачивать дивиденды даже во время неблагоприятной экономической конъюнктуры, имеют, как правило, монопольное положение на рынке, финансовую мощь и эффективный менеджмент. Так же, как и компании роста, они обладают, высокими темпами роста, но отличаются от них большими размерами и устойчивостью.

[c.45]

Надежной основой эффективного менеджмента выступает постоянный системный анализ происходящего на рынке. Текущий анализ рынка должен проводиться в подразделении, осуществляющем, скажем, операции с производными ценными бумагами постоянно. Причем, как тактика, так И стратегия проведения операций должны обсуждаться и приниматься коллегиально. Один из вариантов организации такой практики может быть представлен следующим образом [c.149]

Превращение системы оценки в инструмент повышения эффективности менеджмента

[c.82]

Финансовый менеджмент. Руководство по технике эффективного менеджмента. — М. [c.22]

Выше был обозначен рациональный, с точки зрения авторов, критерий эффективности менеджмента

[c.83]

Продекларированная таким образом краткая формула эффективного менеджмента требует соответствую-

[c.83]

На предприятии налаживается эффективный менеджмент,

[c.60]

Кузьмин И. Психотехнологии и эффективность менеджмента. -«Технологическая школа бизнеса», М., 1994.

[c.324]

Достижение этого состояния предприятий возможно только на основе создания эффективного менеджмента на них (подробно см. гл. 30). Конкретная программа по реформированию предприятия принимается его собственником (для государственных унитарных предприятий — уполномоченным органом исполнительной власти, для коммерческих организаций — общим собранием их учредителей). Набор мероприятий для реформирования составляется с учетом как наличия правовых актов по деятельности предприятий различных видов (к примеру, это можно сказать о передаче независимому регистратору ведения реестра акционеров1 для акционерных обществ о проведении реструктуризации задолженности по платежам в бюджет и др.), так и с учетом особенностей их функционирования, уровня развития и соответствия современным требованиям тех или иных компонентов его менеджмента.

[c.188]

ЛафтаДж. К. Эффективность менеджмента организации Учеб. пособие. — М. Русская деловая литература, 1999.

[c.103]

Свою роль здесь безусловно сыграла и наша, чисто российская, ни на что не похожая (что особенно приятно, не правда ли ) система бухгалтерского учета. Начальник управления сводной финансовой отчетности нефтяной компании Лукойл Л. Р. Королев отмечал, что прогноз отчета по балансовому листу (так называемый расчетный баланс) ими не составляется даже по отдельным проектам. Почему Европейскому банку реконструкции и развития и другим западным кредиторам этой крупнейшей российской компании, обладающей к тому же, быть может, наиболее эффективным менеджментом, доста-

[c.11]

Общеизвестно, что цель любой коммерческой организации — извлечение прибыли. Максимизация прибыли обеспечивается, прежде всего, эффективным управлением экономической деятельностью, умением ее анализировать. Именно анализ деятельности компаний является одним из важнейших элементов в системе управления предприятием, он позволяет оперативно и своевременно принять управленческие решения, которые позволяют выявить причины неудовлетворительной структуры баланса и предупредить банкротство предприятия.

Финансовый менеджмент — это система финансового управления деятельностью любого предприятия, он включает большое число показателей, подразделяемых на несколько групп по основным направлениям финансового анализа: показатели ликвидности; показатели финансовой устойчивости; показатели деловой активности; показатели рентабельности.

Стоит отметить, что цель финансового менеджмента несколько отличается от главной цели финансовой деятельности предприятия (максимизация прибыли). Финансовый менеджмент стремиться к повышению ценности организации, благосостояния собственников в текущем и перспективном периоде. Дело в том, что приращение рыночной стоимости предприятия далеко не всегда автоматически достигается при максимизации его прибыли. Так, полученная высокая по сумме и уровню прибыль может быть полностью израсходована на цели текущего потребления, в результате чего предприятие будет лишено основного источника формирования собственных финансовых ресурсов для развития. В основе эффективного управления финансовой деятельностью предприятия лежат несколько принципов: комплексный характер формирования управленческих решений; принцип финансирования; интегрированность в общей системе управления предприятием; принцип инвестирования; высокий динамизм управления; принцип изменения стоимости денег во времени; многовариантность подходов к разработке управленческих решений; принцип соотношения риска и доходности; принцип распределения дивидендов; ориентированность на стратегические цели развития предприятия и приращения стоимости бизнеса [1, с.20].

Вышеуказанные принципы финансового менеджмента предполагают цели, которые кратко можно сформулировать следующим образом:

- Обеспечение формирования достаточного объема финансовых ресурсов для решения задач развития предприятия в определенный период времени (определить общую потребность в финансовых ресурсах предприятия; привлечение максимального объема собственных средств; изучение целесообразности привлечения внешних источников финансирования, привлечение заемных финансовых средств, оптимизации структуры ресурсного финансового потенциала.

- Обеспечение наиболее эффективного использования и оптимизации объема финансовых ресурсов, установление необходимой пропорциональности в их использовании.

- Оптимизация денежного оборота путем эффективного управления денежными потоками предприятия, обеспечение синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержание необходимой ликвидности оборотных активов.

- Обеспечение максимизации прибыли организации при минимальном уровне финансового риска, что достигается за счет эффективного управления активами предприятия, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности. Стремление максимизировать не балансовую, а чистую прибыль. Однако, следует учитывать, что максимальный уровень прибыли достигается, как правило, при существенном возрастании уровня финансовых рисков.

-

Обеспечение постоянного высокого уровня финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Такое финансовое равновесие обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников, достаточным уровнем самофинансирования инвестиционных потребностей [2, 31].

Обеспечение постоянного высокого уровня финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Такое финансовое равновесие обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников, достаточным уровнем самофинансирования инвестиционных потребностей [2, 31].

Задачи финансового менеджмента теснейшим образом взаимосвязаны и, следовательно, отдельные задачи должны быть соотнесены и оптимизированы между собой.

Для оценки финансового состояния предприятия используют вертикальный и горизонтальный анализ баланса (форма 1) и анализ отчета о прибылях и убытках (форма 2). Результаты деятельности предприятий могут быть оценены и такими показателями как объем выпускаемой продукции, объем продаж, прибыль. Однако, необходимо заметить, что однозначно эти показатели не способны определить эффективность деятельности предприятия, так как они являются абсолютными характеристиками, а их правильная интерпретация по оценке результативности может быть осуществлена только во взаимосвязи с вложенными в предприятие средствами [1, 41].

Таким образом, для того чтобы произвести анализ финансовой деятельности предприятия, необходимо оценить несколько направлений в т. ч. анализ структуры финансовой отчетности (отчета о финансовых результатах, активов, пассивов); анализ движения денежных средств; анализ ликвидности и финансовой устойчивости; анализ эффективности деятельности предприятия. Оценку проводят с помощью системы аналитических коэффициентов, которая включает в себя десятки показателей, подразделяемых на несколько групп по основным направлениям финансового анализа: показатели ликвидности; показатели финансовой устойчивости; показатели деловой активности; показатели рентабельности и др.

Показатели ликвидности и финансовой устойчивости рассчитывают по бухгалтерскому балансу предприятия. Эффективность его деятельности оценивают с помощью показателей интенсивности использования ресурсов (рентабельности) и деловой активности. При расчете данных показателей требуется сопоставлять данные отчета о прибылях и убытках с данными бухгалтерского баланса. Показатели ликвидности определяются соотношением оборотных активов и краткосрочных обязательств. Показатели рентабельности (%) и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции, именно они характеризуют прибыльность предприятия и определяются соотношением прибыли и затрат или выручки. Показатели деловой активности (оборачиваемости) могут быть представлены в двух вариантах — число оборотов за период (год, квартал), а также продолжительность одного оборота (дней) [3, с. 9].

Кроме того, во избежание возможных рисков при формировании структуры капитала предприятия и его оптимизации необходимо соблюдать баланс между собственным и заемным капиталом, т. к. организации, использующие только собственный капитал, имеют высокую финансовую устойчивость, но ограничены в темпах развития. Используя заемный капитал, организации имеют более высокий финансовый потенциал своего развития и возможности прироста финансовой рентабельности, что влечет за собой финансовый риск и угрозу банкротства.

Очевидно, что основы финансовой устойчивости — эффективно организованные денежные потоки организации. В качестве оценочных показателей используется система финансовых коэффициентов, которые определяются соотношением собственных и заемных средств в пассиве баланса — чем больше доля собственных средств, тем выше финансовая устойчивость. Основными показателями, характеризующими финансовую устойчивость предприятия, являются следующие: соотношение заемных и собственных средств, коэффициенты обеспеченности собственными средствами, капитализации, финансовой независимости (автономии), финансирования, финансовой устойчивости, финансовый рычаг (леверидж) [2, с. 47]. Для снижения риска возникновения финансовых затруднений не следует достигать критического значения финансового левериджа. В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов, выделяются следующие типы финансовой устойчивости: абсолютная финансовая устойчивость; нормальная финансовая устойчивость; неустойчивое финансовое состояние; кризисное финансовое состояние — предприятие может быть объявлено банкротом).

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

– излишек (+) или недостаток (-) собственных оборотных средств, определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат;

– излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов;

– излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат, определяемый как разница между общей величиной основных источников и величиной запасов.

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации (S): абсолютная финансовая устойчивость S=(1; 1; 1); нормальная финансовая устойчивость гарантирует платежеспособность предприятия S=(0; 1; 1); неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности предприятия; кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования S=(0; 0; 0).

Для определения ликвидности баланса активы и пассивы баланса группируются: активы — по степени их ликвидности (наиболее ликвидные, медленно реализуемые активы; трудно реализуемые активы) и пассивы — по степени их срочности (кредиторская задолженность; краткосрочные кредиты и займы; долгосрочные кредиты и займы; источники собственных средств). Баланс ликвидности считается положительным, если при сопоставлении активов и пассивов, только источники собственных средств больше или равны трудно реализуемым активам, рассчитываются (![]() ) в зависимости от принимаемых сроков погашения тремя способами: коэффициент абсолютной ликвидности (

) в зависимости от принимаемых сроков погашения тремя способами: коэффициент абсолютной ликвидности (![]() ), коэффициент срочной ликвидности (

), коэффициент срочной ликвидности (![]() ), коэффициент общей ликвидности (коэффициент покрытия) (

), коэффициент общей ликвидности (коэффициент покрытия) (![]() ) [4, с. 15].

) [4, с. 15].

Финансовую эффективность фирмы характеризуют показатели рентабельности (доходности). Наибольшую популярность приобрели показатели рентабельности активов фирмы, рентабельности собственного капитала и рентабельности реализованной продукции (рентабельность продаж). Диагностику банкротства любого предприятия можно осуществить при помощи различных методик (Э.Альтмана, Г.Спринтгейта, математическая модель О. П. Зайцевой и др.).

На основание проведения финансового менеджмента возможно не только оценить деятельность предприятия, но составить рекомендации по увеличению эффективности его работы.

Приведем пример анализа финансовой деятельности компании ООО «Профессиональная логистика», основным видом деятельности которой является «Оптовая торговля алкогольными и безалкогольными напитками» (данные за 2015–2016гг. предоставлены ООО «Профессиональная логистика»).

Финансовый менеджмент, проведенный по предлагаемой выше методике, позволил установить следующее:

– недостаточно отлажена структура управления финансовыми потоками. Основной причиной этого является нерациональное распределение функций и несогласованность уровня подчиненности подразделений;

– анализ данных баланса отражает рост дебиторской задолженности, что является благоприятным фактором;

– компания отслеживает себестоимость продукции и устанавливает среднюю рыночную цену на свои товары;

– в активах баланса 99,9 % занимают текущие (оборотные активы), краткосрочные обязательства составляют 98,3 % в пассиве баланса;

– существует платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств, т. е. у организации в ближайшем будущем могут возникнуть проблемы с платежеспособностью. Условно баланс можно признать достаточно ликвидным;

– сравнивая коэффициенты ликвидности с критериальными значениями, можно заключить, что на протяжении анализируемого периода абсолютная ликвидность в 10 раз ниже рекомендуемого уровня (предприятие немедленно сможет погасить лишь 2 % своих срочных обязательств), срочная ликвидность находится в пределах нормативного значения. Коэффициент общей ликвидности в 2 раза ниже рекомендуемого значения, что свидетельствует о недостаточной платежеспособности предприятия;

– все коэффициенты платежеспособности кроме коэффициента критической оценки существенно ниже нормативного значения, что свидетельствует о недостаточной платежеспособности предприятия;

– ни один из коэффициентов финансовой устойчивости не отвечает нормативному значению, т. е. состояние предприятия — недостаточно финансово устойчивое и независимое, с высокой долей заемного капитала и на конец анализируемого периода только около 1,6 % оборотных активов предприятия финансируются за счет собственных средств;

– анализ абсолютных показателей финансовой устойчивости предприятия свидетельствует о кризисном финансовом состоянии предприятия (S (0,0,0)).

Таблица 1

Агрегированный баланс ООО «Профессиональная логистика» за 2016 год

|

Наименование статей |

На начало пери-ода, тыс. руб. |

Удель-ный вес в валюте балан-са |

На конец периода, тыс. руб. |

Удель-ный вес ввалюте баланса |

Абсолют-ное откло-нение (тыс.руб.) |

Изменение в % к прошлому периоду |

|

Валюта баланса (за вычетом убытков) |

647 103 |

100,0 |

826 039 |

100,0 |

178 936 |

27,7 % |

|

Внеоборотные активы |

592 |

0,1 |

555 |

0,1 |

-37 |

-6,3 % |

|

Оборотные активы (ТА) |

646 511 |

99,9 |

825 484 |

99,9 |

178 973 |

27,7 % |

|

Прибыль |

1 418 |

0,2 |

3 939 |

0,5 |

2 521 |

1,4 % |

|

Собственные средства(капитал) |

11 418 |

1,8 |

13 939 |

1,7 |

2 521 |

22,1 % |

|

Заемные средства |

51 938 |

8,0 |

31 262 |

3,8 |

-20 676 |

-39,8 % |

|

Величина собственных оборотных средств |

10 826 |

1,7 |

13 384 |

1,6 |

2 558 |

23,6 % |

|

Уставный капитал |

10 000 |

1,5 |

10 000 |

1,2 |

0 |

0,0 % |

|

Краткосрочные (текущие) обязательства (ТО) |

635 685 |

98,2 |

812 100 |

98,3 |

176 415 |

27,8 % |

|

Долгосрочные обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

— |

|

Запасы |

204 040 |

31,5 |

217 187 |

26,3 |

13 147 |

6,4 % |

|

Дебиторская задолженность |

432 645 |

66,9 |

592 979 |

71,8 |

160 334 |

37,1 % |

|

Денежные средства |

9 826 |

1,5 |

15 318 |

1,90 |

5 492 |

55,9 % |

Анализируя полученные данные, можно заключить, что выручка предприятия выросла за 2016 год на 132, 15 %; себестоимость продаж — 143, 98 %, в связи с этим снизилась валовая прибыль; на 13,2 % снизились коммерческие расходы; возросли — прибыль от продаж на 9,3 %, прибыль до налогообложения — 42,19 %; уменьшились прочие расходы и произошло снижение текущего налога на прибыль.

Таким образом, за 2016 год произошел рост показателей компании. Единственное узкое место в финансовом управлении — себестоимость продукции. При дальнейшем увеличении этого показателя, компания может столкнуться с проблемой банкротства.

Таблица 2

Изменение основных финансовых показателей ООО «Профессиональная логистика» впериод с 2015 по 2016 год

|

Наименование показателя |

За Январь— Декабрь 2016г. |

За Январь— Декабрь 2015г. |

Откло-нение абсолют-ное |

Откло-нение относи-тельное |

|

Выручка |

2 573 053 |

1 947 032 |

626 021 |

132, 15 |

|

Себестоимость продаж |

2282812 |

1585551 |

697 261 |

143, 98 |

|

Валовая прибыль (убыток) |

290 241 |

361 481 |

-71 240 |

80, 29 |

|

Коммерческие расходы |

361525 |

426328 |

-64 803 |

84, 80 |

|

Прибыль (убыток) от продаж |

71284 |

64847 |

6 437 |

109, 93 |

|

Прочие доходы |

139 749 |

141 933 |

-2 184 |

98, 46 |

|

Прочие расходы |

65944 |

75313 |

-9 369 |

87, 56 |

|

Прибыль (убыток) до налогообложения |

2 521 |

1 773 |

748 |

142, 19 |

|

Текущий налог на прибыль |

-504 |

-355 |

-149 |

141, 97 |

|

Чистая прибыль (убыток) |

2 017 |

1 418 |

599 |

142, 24 |

Однако, рентабельность активов (0,27 %) и рентабельность реализованной продукции (0,08 %) принимают достаточно низкие значения, что свидетельствует о необходимости повышения прибыльности и, соответственно, рентабельности, предприятия.

Среди многочисленных методик проведения диагностики вероятности банкротства предприятия воспользовались несколькими методиками в том числе модель Э.Альтмана (вероятность банкротства — низкая); У.Бивера — (вероятность через 5 лет); Г.Спринтгейта — (вероятность высокая); математическая модель О. П. Зайцевой — (вероятность банкротства — высокая). Большинство методик указывает на высокую вероятность банкротства. Данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями.

Таким образом, проведенный анализ финансового менеджмента ООО «Профессиональная логистика» позволил установить факторы, оказывающее негативное влияние на деятельность предприятия и предложить мероприятия, которые позволят (с некоторыми дополнительными затратами) положительно повлиять на деятельность ООО «Профессиональная логистика», повысить эффективность использования материальных, трудовых и финансовых ресурсов. Так, финансовый менеджмент предприятия требует совершенствования и более грамотного управления предприятием: реорганизация департамента финансов должна привести к укреплению финансового положения предприятия за счет повышения его рентабельности, прибыли, роста производительности труда, снижения затрат, повышения качества продукции и внедрения новых передовых технологий и достижений науки.

Предприятие за анализируемый период является недостаточно финансово устойчивым с крайне низкой долей ликвидных средств. При этом, наличие высокого уровня кредиторской задолженности и краткосрочного заемного финансирования. Причин низкой финансовой устойчивости данного предприятия много, одной из которых является низкий уровень финансирования оборотных средств за собственный счет, т. е. организация практически зависит от внешних кредиторов и для финансирования текущих активов привлекает заемный капитал. В качестве рекомендаций, можно предложить перевести часть краткосрочной задолженности в долгосрочную, что позволит увеличить ликвидность и платежеспособность предприятия, а для роста собственных источников — увеличивать прибыль предприятия. Одним из способов роста собственных источников может служить увеличение уставного капитала путем дополнительных взносов учредителей или же привлечение спонсоров для развития бизнеса.

Для предотвращения угрозы банкротства и стабилизации ситуации необходимо разработать стратегический план сбытовой и закупочной политики компании. Это требует грамотного управления потоками доходов и расходов, а также с умелым управлением сбытом продукции. В частности, возможен вариант пересмотра состава поставщиков, логистических схем, оптимизация транспортных затрат.

Программа развития должна быть направлена с одной стороны на достижение поставленных целей, с другой стороны — на воздействие ключевых показателей. Это означает, что добиться повышения эффективности финансового менеджмента исследуемого предприятия можно за счет комплексного решения задач увеличения оборачиваемости активов, снижения издержек и увеличения маржи при сохранении заданного уровня продаж и финансовой устойчивости компании. Эта программа направлена на повышение эффективности его работы по нескольким направлениям: рост розничного товарооборота, повышение эффективности торговых площадей и персонала, повышение рентабельности продаж, снижение потерь, т. е. учет, контроль, стимулирование продаж и снижение издержек.

Литература:

- Бланк И. А. Концептуальные основы финансового менеджмента / И. А. Бланк. К.:Ника-Центр, Эльга, 2014. — 448 с.

- Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия.- М:ПБОЮЛ Гриженко Е.М, 2014. — 424 с.

- Лаптев С. «Анализ деловой активности компании»\ Финансовый менеджер — № 3, 2013. — с. 28–29.

- Иванова Л. И. Развитие методики анализа финансовой устойчивости как способа достижения объективной оценки финансового состояния организации / Л. И. Иванова, А.С Бобылёва // Менеджмент в России и за рубежом. — 2013. — № 2. — С. 35–42.

Основные термины (генерируются автоматически): финансовая устойчивость, финансовый менеджмент, средство, актив, показатель, деловая активность, заемный капитал, показатель ликвидности, показатель рентабельности, эффективное управление.