ФСБУ 25/2018 «Бухгалтерский учёт аренды» нужно будет применять с отчётности за 2022 год. Но есть компании, которым лучше перейти на новый порядок уже сейчас. Разберемся, что меняется для арендаторов и арендодателей и как упростить переходный период.

- Кто обязан применять новый стандарт

- Какие новые понятия вводит стандарт

- Что меняется для арендатора

- Что меняется для арендодателя

- Когда и как переходить на ФСБУ 25/2018

Кто обязан применять новый стандарт

ФСБУ 25/2018 разработан на основе Международного стандарта финансовой отчетности — МСФО (IFRS) 16 «Аренда» и утвержден Приказом Минфина РФ от 16.10.2018 № 208н.

ФСБУ касается коммерческих организаций, которые заключают договоры о предоставлении/получении имущества во временное пользование за плату.

Исключение сделано для трёх объектов договора:

- участки недр для геологоразведочных работ, добычи полезных ископаемых;

- результаты интеллектуальной деятельности, средства индивидуализации и их материальные носители;

- объекты концессионного соглашения.

Организации госсектора стандарт не применяют: для них еще в 2016 году разработан СГС «Аренда».

Какие новые понятия вводит стандарт

ФСБУ 25/2018 классифицирует договоры не по юридической форме, а по содержанию. Договоры со словами «аренда» или «лизинг» в названии или тексте не всегда регулируют арендные отношения. И наоборот, про аренду может быть договор с совершенно другим названием.

Привычная гражданско-правовая классификация по Федеральному закону от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» или гл. 34 «Аренда» ГК РФ никак не влияет на учёт и отчётность по ФСБУ 25/2018.

ФСБУ исключил понятие «имущество» и ввёл новое — «объект учёта аренды». Оно распространяется на объекты, которые отвечают четырём условиям:

- предмет аренды предоставляется на обозначенный в договоре срок;

- предмет аренды идентифицируется и по условиям договора арендодатель не может заменить его до окончания срока аренды;

- арендатор вправе использовать предмет аренды для получения прибыли;

- арендатор имеет право сам определять, как использовать предмет аренды в рамках его технических характеристик.

Объект учёта аренды отражается в бухучёте сторон независимо от того, что написано в договоре. При этом правила для арендодателя и арендатора разные (Информационное сообщение Минфина РФ от 25.01.2019 № ИС-учёт-15).

![]()

8 декабря пройдёт онлайн-конференция об изменениях учёте.

Участвовать

Что меняется для арендатора

Арендатор при переходе на ФСБУ 25/2018 ведет учёт аренды всегда одинаково, не разделяя её на операционную и финансовую. В дебете активного счёта организация отражает не само имущество: помещение, оборудование, автомобиль, — а право пользования активом (ППА), на которое будет начисляться амортизация. В кредите пассивного счета указывается обязательство по аренде, которое будет погашаться.

![]()

В стандарте говорится, что учёт ППА должен быть аналогичен учёту схожих по характеру активов арендатора. Поэтому ППА учитывают на счёте, соответствующем сущности предмета аренды: чаще всего это счёт 01 «Основные средства», но может быть счёт 08 «Вложения во внеоборотные активы» или иной балансовый счет.

ППА оценивается исходя из фактических затрат. Как и в случае с собственными активами, кроме стандартных транспортных расходов и стоимости установки, к ним относятся оценочные обязательства по будущему демонтажу.

Если арендатор применяет упрощённые методы учёта, то за основу оценки можно брать их первоначальную сумму, а затраты на будущий демонтаж будут признаваться по факту — в том периоде, когда демонтаж случится.

Предстоящие платежи по обязательствам нужно будет дисконтировать независимо от срока аренды. И в этом ещё одна сложность: организация должна сама изучить рынок и определить ставку дисконта. Арендаторы на упрощённом учёте могут не дисконтировать платежи.

Если аренда длительная, размер платежей и процентные ставки могут меняться — придётся корректировать сумму активов и обязательств.

Арендатор может отказаться от бухучёта аренды по ФСБУ 25/2018 и отражать в текущих расходах лишь арендные платежи без ППА и обязательства по аренде. Это право есть в трёх случаях (п. 11 ФСБУ 25/2018):

- срок аренды не больше 12 месяцев с даты передачи объекта аренды;

- рыночная стоимость объекта аренды без учёта износа не больше 300 тыс. рублей, а актив можно использовать независимо от других активов;

- организация имеет право применять упрощённый бухучёт (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

![]()

Пример учёта краткосрочной аренды у арендатора

ООО «Весёлое детство» получило у АО «Аэромир» надувной батут в аренду сроком на 6 месяцев. Арендная плата составляет 100 тыс. рублей в месяц (НДС нет). Арендные платежи уплачиваются в начале месяца. Стоимость батута по договору — 2 млн рублей.

В учёте арендатора будут отражены следующие проводки:

При получении батута:

- Дт 001 — 2 000 000 рублей — Получен батут от арендодателя;

Ежемесячно в течение срока аренды:

- Дт 60-ав Кт 51 — 100 000 рублей — Оплачена арендная плата за месяц;

- Дт 20 Кт 60 — 100 000 рублей — В конце месяца отражены расходы на аренду;

- Дт 60 Кт 60-ав — 100 000 рублей — Зачёт ранее уплаченного аванса в счёт арендной платы;

По окончании аренды:

- Кт 001 — 2 000 000 рублей — Батут возвращён арендодателю.

Если договор аренды предусматривает сдачу в субаренду или последующий выкуп, особенностей учёта нет. Аренда будет отражаться по общему правилу — как право пользования активом и обязательство по аренде.

![]()

Не стоит постоянно продлевать краткосрочный договор. Его могут расценить как долгосрочный и обязать вас применить к нему требования стандарта. Придётся делать ретроспективный пересчёт за весь срок аренды.

Пример учёта у арендатора по нормам ФСБУ 25/2018

Организация получила в аренду станок.

- Срок аренды — 24 месяца.

- Арендная плата уплачивается в последний день каждого месяца в сумме 120 тыс. рублей, в т. ч. НДС 20 тыс. рублей.

- Авансовых платежей нет.

- Ставка по возможному кредиту на сопоставимую сумму и срок — 10 % годовых.

- Амортизация по аналогичным станкам начисляется линейным способом.

Расчёт дисконтированной суммы будущих платежей

В учёте арендатор признаёт обязательство по аренде и ППА, которое признаётся в сумме, равной дисконтированной сумме будущих арендных платежей. Расчёт приведён в таблице.

| Номер периода (месяца) | Номинальная сумма платежа, руб. | Кол-во месяцев до платежа | Коэффициент | Приведённая сумма платежа, руб. |

|---|---|---|---|---|

| 1 | 100 000,00 | 1 | 0,992088943 | 99 208,89 |

| 2 | 100 000,00 | 2 | 0,984240472 | 98 424,05 |

| 3 | 100 000,00 | 3 | 0,984240472 | 97 645,41 |

| 4 | 100 000,00 | 4 | 0,968729306 | 96 872,93 |

| 5 | 100 000,00 | 5 | 0,961065634 | 96 106,56 |

| 6 | 100 000,00 | 6 | 0,953462589 | 95 346,26 |

| 7 | 100 000,00 | 7 | 0,945919693 | 94 591,97 |

| 8 | 100 000,00 | 8 | 0,938436469 | 93 843,65 |

| 9 | 100 000,00 | 9 | 0,931012445 | 93 101,24 |

| 10 | 100 000,00 | 10 | 0,923647153 | 92 364,72 |

| 11 | 100 000,00 | 11 | 0,916340128 | 91 634,01 |

| 12 | 100 000,00 | 12 | 0,909090909 | 91 634,01 |

| 13 | 100 000,00 | 13 | 0,901899039 | 90 189,90 |

| 14 | 100 000,00 | 14 | 0,894764065 | 89 476,41 |

| 15 | 100 000,00 | 15 | 0,887685536 | 88 768,55 |

| 16 | 100 000,00 | 16 | 0,880663006 | 88 066,30 |

| 17 | 100 000,00 | 17 | 0,873696031 | 87 369,60 |

| 18 | 100 000,00 | 18 | 0,866784172 | 86 678,42 |

| 19 | 100 000,00 | 19 | 0,859926993 | 85 992,70 |

| 20 | 100 000,00 | 20 | 0,853124062 | 85 312,41 |

| 21 | 100 000,00 | 21 | 0,84637495 | 84 637,49 |

| 22 | 100 000,00 | 22 | 0,83967923 | 83 967,92 |

| 23 | 100 000,00 | 23 | 0,83303648 | 83 303,65 |

| 24 | 100 000,00 | 24 | 0,826446281 | 82 644,63 |

| ИТОГО | 2 400 000,00 | 2 176 456,76 |

Комментарии к расчёту

- НДС принимается к вычету, поэтому не включается в сумму платежа для расчёта стоимости ППА и в состав обязательства по аренде.

- Платёж ежемесячный, поэтому ежемесячно признаются проценты и увеличиваются обязательства по аренде.

- Для дисконтирования применяется ежемесячная процентная ставка. Она определяется так: ((1 + годовая ставка / 100)^1/12 — 1) × 100 %. В данном случае месячная ставка составит ((1+10/100)^1/12 — 1) х 100% = 0,7974 %.

- В качестве годовой взята ставка, по которой организация могла бы получить кредит на сопоставимых условиях (п. 14, 15 ФСБУ 25/2018).

- Коэффициент приведения номинальной суммы к фактической составляет 1/(1+МС)Т, где МС — месячная процентная ставка, а Т — количество месяцев от момента оценки до момента платежа.

Таким образом, арендатор должен признать ППА и обязательство по аренде в сумме 2 176 456,76 рублей.

![]()

Учетная политика организации на 2023 год: инструкция и образцы

Читать и скачать

Расчёт процентов и остатка обязательства

Далее ежемесячно начисляются проценты, увеличивающие обязательство по аренде, а также уплачиваются арендные платежи, уменьшающие обязательство. Проценты исчисляются как произведение месячной процентной ставки на остаток задолженности по аренде на начало месяца.

Расчёт сумм начисленных процентов и остатка обязательства приведён в таблице.

| Номер месяца | Обязательство на начало месяца, руб. | Начисленные проценты | Платеж, руб. | Обязательство на конец месяца, руб. |

|---|---|---|---|---|

| 1 | 2 176 456,76 | 17 355,37 | 100 000,00 | 2 093 812,13 |

| 2 | 2 093 812,13 | 16 696,35 | 100 000,00 | 2 010 508,48 |

| 3 | 2 010 508,48 | 16 032,08 | 100 000,00 | 1 926 540,56 |

| 4 | 1 926 540,56 | 15 362,50 | 100 000,00 | 1 841 903,06 |

| 5 | 1 841 903,06 | 14 687,59 | 100 000,00 | 1 756 590,65 |

| 6 | 1 756 590,65 | 14 007,30 | 100 000,00 | 1 670 597,95 |

| 7 | 1 670 597,95 | 13 321,58 | 100 000,00 | 1 583 919,53 |

| 8 | 1 583 919,53 | 12 630,40 | 100 000,00 | 1 496 549,93 |

| 9 | 1 496 549,93 | 11 933,70 | 100 000,00 | 1 408 483,63 |

| 10 | 1 408 483,63 | 11 231,45 | 100 000,00 | 1 319 715,08 |

| 11 | 1 319 715,08 | 10 523,59 | 100 000,00 | 1 230 238,67 |

| 12 | 1 230 238,67 | 9 810,10 | 100 000,00 | 1 140 048,77 |

| 13 | 1 140 048,77 | 9 090,91 | 100 000,00 | 1 049 139,68 |

| 14 | 1 049 139,68 | 8 365,99 | 100 000,00 | 957 505,67 |

| 15 | 957 505,67 | 7 635,28 | 100 000,00 | 865 140,95 |

| 16 | 865 140,95 | 6 898,76 | 100 000,00 | 772 039,71 |

| 17 | 772 039,71 | 6 156,35 | 100 000,00 | 678 196,06 |

| 18 | 678 196,06 | 5 408,03 | 100 000,00 | 583 604,09 |

| 19 | 583 604,09 | 4 653,74 | 100 000,00 | 488 257,83 |

| 20 | 488 257,83 | 3 893,44 | 100 000,00 | 392 151,27 |

| 21 | 392 151,27 | 3 127,07 | 100 000,00 | 295 278,34 |

| 22 | 295 278,34 | 2 354,59 | 100 000,00 | 197 632,93 |

| 23 | 197 632,93 | 1 575,95 | 100 000,00 | 99 208,88 |

| 24 | 99 208,88 | 791,12* | 100 000,00 | 0,00 |

* Расчётная величина процентов составляет 791,11 рубля. Разница в 1 коп. возникла за счёт округления.

Амортизация ППА отражается в составе расходов арендатора. Она начисляется с месяца, следующего за месяцем принятия ППА к учёту, в размере 90 685,70 рублей (2 176 456,76 / 24) в месяц.

Учёт расчётов по налогу на прибыль

На конец первого месяца аренды в бухучёте отражено обязательство в сумме 2 093 812,13 рубля и ППА в сумме 2 176 456,76 рубля (амортизация начисляется только со второго месяца). Налоговая стоимость этих обязательства и актива — 0. Это значит, что в бухучёте нужно признать отложенное налоговое обязательство (ОНО), равное 20 % сальдированной величины обязательства и актива — 16 528,93 рубля.

Далее ОНО ежемесячно погашается до 12-го месяца (включительно).

На конец 13-го месяца в бухучете отражено обязательство 1 049 139,68 рубля и ППА 1 088 228,36 рубля (первоначальная стоимость минус накопленная амортизация). Следовательно, на конец 13-го месяца в учёте должно быть отражено ОНО в сумме 20 % разницы этих величин, или 7 817,74 рубля. А на конец 12-го месяца в учете было отражено в сумме 7 773,06 рубля. Значит, за 13-й месяц надо доначислить ОНО в сумме 44,68 рубля.

Далее разница между остаточной стоимостью ППА и обязательством по аренде увеличивается до 23-го месяца аренды включительно. После возврата предмета аренды ОНО полностью погашается.

Расчёт начисления и погашения ОНО приведён в таблице.

| Номер месяца | Обязательство на конец месяца, руб. | Остаточная стоимость ППА на конец месяца, руб. | Разница ППА и обязательства на конец месяца, руб. | ОНО на конец месяца, руб. | Начисление (+) / погашение (-) ОНО, руб. |

|---|---|---|---|---|---|

| 1 | 2 093 812,13 | 2 176 456,76 | 82 644,63 | 16 528,93 | 16 528,93 |

| 2 | 2 010 508,48 | 2 085 771,06 | 75 262,58 | 15 052,52 | -1 476,41 |

| 3 | 1 926 540,56 | 1 995 085,36 | 68 544,80 | 13 708,96 | -1 343,56 |

| 4 | 1 841 903,06 | 1 904 399,66 | 62 496,60 | 12 499,32 | -1 209,64 |

| 5 | 1 756 590,65 | 1 813 713,96 | 11 424,66 | 12 499,32 | -1 074,66 |

| 6 | 1 670 597,95 | 1 723 028,26 | 52 430,31 | 10 486,06 | -938,60 |

| 7 | 1 583 919,53 | 1 632 342,56 | 48 423,03 | 9 684,61 | -801,45 |

| 8 | 1 496 549,93 | 1 541 656,86 | 45 106,93 | 9 021,39 | -663,22 |

| 9 | 1 408 483,63 | 1 450 971,16 | 42 487,53 | 8 497,51 | -523,88 |

| 10 | 1 319 715,08 | 1 360 285,46 | 40 570,38 | 8 114,08 | -383,43 |

| 11 | 1 230 238,67 | 1 269 599,76 | 39 361,09 | 7 872,22 | -241,86 |

| 12 | 1 140 048,77 | 1 178 914,06 | 38 865,29 | 7 773,06 | -99,16 |

| 13 | 1 049 139,68 | 1 088 228,36 | 39 088,68 | 7 817,74 | 44,68 |

| 14 | 957 505,67 | 997 542,66 | 40 036,99 | 8 007,40 | 189,66 |

| 15 | 865 140,95 | 906 856,96 | 41 716,01 | 8 343,20 | 335,80 |

| 16 | 865 140,95 | 906 856,96 | 41 716,01 | 8 343,20 | 335,80 |

| 17 | 678 196,06 | 725 485,56 | 47 289,50 | 9 457,90 | 631,59 |

| 18 | 583 604,09 | 634 799,86 | 51 195,77 | 10 239,15 | 781,25 |

| 19 | 488 257,83 | 544 114,16 | 55 856,33 | 11 171,27 | 932,12 |

| 20 | 392 151,27 | 453 428,46 | 61 277,19 | 12 255,44 | 1 084,17 |

| 21 | 295 278,34 | 362 742,76 | 67 464,42 | 13 492,88 | 1 237,44 |

| 22 | 197 632,93 | 272 057,06 | 74 424,13 | 14 884,83 | 1 391,95 |

| 23 | 99 208,88 | 181 371,36 | 82 162,48 | 16 432,50 | 1 547,67 |

| 24 | 0,00 | 0,00 | 0,00 | 0,00 | -16 432,50 |

Отражение в бухгалтерском учёте

В бухучёте арендатора отражаются следующие записи:

При получении предмета аренды нужно отразить обязательство по аренде и принять к учёту право пользования активом. Для этого арендатор сделает следующие записи:

- Дт 08-ППА Кт 76-ОА (обязательства по аренде) — 2 176 456,76 рубля — Отражено обязательство по аренде;

- Дт 01-ППА Кт 08-ППА — 2 176 456,76 рубля — Принято к учёту ППА.

В первом месяце аренды арендатор перечислит ежемесячный платёж и зачтёт его в счёт обязательства по аренде, отразит и примет к вычету НДС, начислит проценты и ОНО:

- Дт 76-А (расчёты с арендодателем) Кт 51 — 120 000 рублей — Перечислен ежемесячный арендный платёж;

- Дт 76-ОА Кт 76-А — 100 000 рублей — Зачёт платежа в счёт обязательства по аренде;

- Дт 19 Кт 76-А — 20 000 рублей — Арендодателем предъявлен НДС по аренде;

- Дт 68-НДС Кт 19 — 20 000 рублей — НДС по аренде принят к вычету;

- Дт 91-2 Кт 76-ОА — 17 355,37 рубля — Начислены проценты;

- Дт 68-РНП (расчёты по налогу на прибыль) Кт 77 — 16 528, 93 — Начислено ОНО.

Со 2 по 12 месяцы аренды арендатор начисляет амортизацию, а также начнет погашать ОНО. Проводки будут такие:

- Дт 20 (25, 26 и др.) Кт 02-ППА — 90 685,70 рубля — Начислена амортизация;

- Дт 76-А Кт 51 — 120 000 рублей — Перечислен ежемесячный арендный платёж;

- Дт 76-ОА Кт 76-А — 100 000 рублей — Зачёт платежа в счёт обязательства по аренде;

- Дт 19 Кт 76-А — 20 000 рублей — Арендодателем предъявлен НДС по аренде;

- Дт 68-НДС Кт 19 — 20 000 рублей — НДС по аренде принят к вычету;

- Дт 91-2 Кт 76-ОА — Начислены проценты;

- Дт 77 Кт 68-РНП — Погашено ОНО.

С 13 по 23 месяцы аренды делаются такие же проводки, как и в 2-12 месяцах, но отражается начисление ОНО, а не его погашение:

- Дт 20 (25, 26 и др.) Кт 02-ППА — 90 685,70 рубля — Начислена амортизация;

- Дт 76-А Кт 51 — 120 000 рублей — Перечислен ежемесячный арендный платёж;

- Дт 76-ОА Кт 76-А — 100 000 рублей — Зачёт платежа в счёт обязательства по аренде;

- Дт 19 Кт 76-А — 20 000 рублей — Арендодателем предъявлен НДС по аренде;

- Дт 68-НДС Кт 19 — 20 000 рублей — НДС по аренде принят к вычету;

- Дт 91-2 Кт 76-ОА — Начислены проценты;

- Дт 68-РНП Кт 77 — Начислено ОНО.

В 24 месяце аренды обязательство по аренде полностью погашается. Проводки этого месяца:

- Дт 20 (25, 26 и др.) Кт 02-ППА — 90 685,70 рубля — Начислена амортизация;

- Дт 76-А Кт 51 — 120 000 рублей — Перечислен ежемесячный арендный платёж;

- Дт 76-ОА Кт 76-А — 100 000 рублей — Зачёт платежа в счёт обязательства по аренде;

- Дт 19 Кт 76-А — 20 000 рублей — Арендодателем предъявлен НДС по аренде;

- Дт 68-НДС Кт 19 — 20 000 рублей — НДС по аренде принят к вычету;

- Дт 91-2 Кт 76-ОА — 791,12 — Начислены проценты.

При возврате предмета аренды арендатор отразит выбытие ППА и погасит ОНО:

- Дт 20 (25, 26 и др.) Кт 02-ППА — 90 685,70 рубля — Начислена амортизация;

- Дт 01-в (выбытие ППА) Кт 01-ППА — 2 176 456,76 рубля — Списана стоимость ППА;

- Дт 02-ППА Кт 01-В — 2 176 456,76 рубля — Списана начисленная амортизация;

- Дт 77 Кт 68-РНП — 16 432,50 рубля — Погашено ОНО.

![]()

Что меняется для арендодателя

ФСБУ 25/2018 предусматривает, что арендодатель должен разделять аренду на финансовую и операционную — от этого зависят проводки.

К финансовой (неоперационной) аренде относятся несколько случаев, в том числе:

- В договоре предусмотрено, что право собственности на предмет аренды переходит к арендатору.

- Срок аренды сопоставим с периодом, в котором объект будет годен к использованию.

- На дату заключения договора приведённая стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды.

- Без существенных изменений предмет аренды может использовать только арендатор.

- Иные случаи, когда к арендатору переходят выгоды и риски, связанные с правом собственности на предмет аренды.

Для учёта финансовой аренды вводится новый вид актива — «инвестиции в аренду». Доходы признают в виде процентных начислений по этой инвестиции. Для операционной аренды сохраняются прежние правила учёта периодических поступлений.

При упрощённом бухучёте можно любую аренду показывать как операционную и отражать только периодические платежи от арендатора. Исключение — договоры с правом выкупа предмета аренды или последующей субаренды (п. 11, 12 ФСБУ 25/2018).

Пример учёта финансовой аренды у арендодателя по нормам ФСБУ 25/2018

Организация передала в аренду собственное основное средство.

- Срок аренды — 3 года (36 месяцев).

- Арендный платёж в конце каждого месяца — 84 000 рублей, в т. ч. НДС 14 000 рублей).

- Выкупная сумма — 120 000 рублей, в т. ч. НДС — 20 000 рублей.

- Первоначальная стоимость ОС — 2 400 000 рублей.

- Срок полезного использования ОС — 4 года (48 месяцев).

- Начисленная амортизация на момент передачи арендатору — 400 000 рублей.

- Справедливая стоимость ОС на дату начала аренды — 2 млн рублей. Затрат, связанных с договором аренды, у арендодателя нет.

Расчёт чистой стоимости и процентов

Исходя из договора аренда неоперационная (финансовая): её срок сопоставим с остатком срока полезного использования, по окончании аренды предмет аренды переходит к арендатору.

На момент передачи ОС арендатору организация отражает инвестицию в аренду по чистой стоимости (п. 32, 33 ФСБУ 25/2018). Этот актив — дебиторская задолженность. Одновременно признаётся выбытие ОС (п. 34 ФСБУ 25/2018). Разница между чистой стоимостью инвестиции и остаточной стоимостью ОС (если она есть) относится на прочие доходы или расходы как финансовый результат передачи ОС в аренду.

В течение срока аренды чистая стоимость инвестиции увеличивается на сумму процентов и уменьшается на полученные арендные платежи без учёта НДС (п. 7, 36 ФСБУ 25/2018).

Доходы арендодатель признаёт не в размере поступивших платежей, а в суммах процентов, начисленных на стоимость инвестиции в аренду (п. 37 ФСБУ 25/2018). Они отражаютсяв составе доходов по обычным видам деятельности или прочих доходов (п. 4, 5, 7 ПБУ 9/99).

Процентная ставка, по которой начисляются проценты, выбирается так, чтобы приведённая стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды была равна справедливой стоимости (п. 15 ФСБУ 25/2018). В данном случае негарантированная ликвидационная стоимость равна нулю, так как договором установлен переход права собственности на предмет аренды к арендатору.

Исходя из этого, получается такое уравнение:

2 000 000 = (70 000 × (1 — 1 / (1+ R)36) / R) + (100 000 × (1 / (1 + R)36)), где

- первое слагаемое — приведённая стоимость всех текущих арендных платежей;

- второе слагаемое — приведённая стоимость выкупного платежа;

- R — искомая процентная ставка.

В результате решения уравнения получаем R = 1,48475 %. Это можно сделать в Eхcel через «подбор параметра» или функцию «СТАВКА».

Расчёт чистой стоимости инвестиции и начисленных процентов приведён в таблице.

| Месяц | Чистая стоимость инвестиции в аренду на начало месяца, руб. | Сумма начисленных за месяц процентов, руб. | Сумма арендного платежа, руб. | Чистая стоимость инвестиции в аренду на конец месяца, руб. |

|---|---|---|---|---|

| 1 | 2 000 000,00 | 29 694,99 | 70 000,00 | 1 959 694,99 |

| 2 | 1 959 694,99 | 29 096,57 | 70 000,00 | 1 918 791,56 |

| 3 | 1 918 791,56 | 28 489,25 | 70 000,00 | 1 877 280,81 |

| 4 | 1 877 280,81 | 27 872,92 | 70 000,00 | 1 835 153,73 |

| 5 | 1 835 153,73 | 27 247,44 | 70 000,00 | 1 792 401,17 |

| 6 | 1 792 401,17 | 26 612,67 | 70 000,00 | 1 749 013,84 |

| 7 | 1 749 013,84 | 25 968,48 | 70 000,00 | 1 704 982,32 |

| 8 | 1 704 982,32 | 25 314,72 | 70 000,00 | 1 660 297,04 |

| 9 | 1 660 297,04 | 24 651,25 | 70 000,00 | 1 614 948,29 |

| 10 | 1 614 948,29 | 23 977,94 | 70 000,00 | 1 568 926,23 |

| 11 | 1 568 926,23 | 23 294,63 | 70 000,00 | 1 522 220,86 |

| 12 | 1 522 220,86 | 22 601,17 | 70 000,00 | 1 474 822,03 |

| 13 | 1 474 822,03 | 21 897,42 | 70 000,00 | 1 426 719,45 |

| 14 | 1 426 719,45 | 21 183,21 | 70 000,00 | 1 377 902,66 |

| 15 | 1 377 902,66 | 20 458,41 | 70 000,00 | 1 328 361,07 |

| 16 | 1 328 361,07 | 19 722,84 | 70 000,00 | 1 278 083,91 |

| 17 | 1 278 083,91 | 18 976,35 | 70 000,00 | 1 227 060,26 |

| 18 | 1 227 060,26 | 18 218,77 | 70 000,00 | 1 175 279,03 |

| 19 | 1 175 279,03 | 17 449,95 | 70 000,00 | 1 122 728,98 |

| 20 | 1 122 728,98 | 16 669,71 | 70 000,00 | 1 069 398,69 |

| 21 | 1 069 398,69 | 15 877,89 | 70 000,00 | 1 015 276,58 |

| 22 | 1 015 276,58 | 15 074,32 | 70 000,00 | 960 350,90 |

| 23 | 960 350,90 | 14 258,81 | 70 000,00 | 904 609,71 |

| 24 | 904 609,71 | 13 431,19 | 70 000,00 | 848 040,90 |

| 25 | 848 040,90 | 12 591,28 | 70 000,00 | 790 632,18 |

| 26 | 790 632,18 | 11 738,91 | 70 000,00 | 732 371,09 |

| 27 | 732 371,09 | 10 873,88 | 70 000,00 | 673 244,97 |

| 28 | 673 244,97 | 9 996,00 | 70 000,00 | 613 240,97 |

| 29 | 613 240,97 | 9 105,09 | 70 000,00 | 552 346,06 |

| 30 | 552 346,067 | 8 200,96 | 70 000,00 | 490 547,02 |

| 31 | 490 547,02 | 7 283,40 | 70 000,00 | 427 830,42 |

| 32 | 427 830,42 | 6 352,21 | 70 000,00 | 364 182,632 |

| 33 | 364 182,63 | 5 407,20 | 70 000,00 | 299 589,83 |

| 34 | 299 589,83 | 4 448,16 | 70 000,00 | 234 037,99 |

| 35 | 234 037,99 | 3 474,88 | 70 000,00 | 167 512,87 |

| 36 | 167 512,87 | 2 487,13* | 70 000,00 | 100 000,00 |

| ВЫКУП | 100 000,00 | — | 100 000,00 | 0,00 |

| ИТОГО | 620 000,00 | 2 620 000,00 |

* Сумма процентов, определенных по формуле, — 2 487,15 рубля. Разница возникла за счёт округления.

Общая сумма доходов за весь срок аренды составила 620 000 рублей. Она равна номинальной сумме всех платежей (без НДС), уменьшенной на остаточную стоимость ОС на момент его передачи в аренду: (36 × 70 000 + 100 000) – 2 000 000 = 620 000.

Учёт разниц в соответствии с ПБУ 18/02

Чистая стоимость инвестиции в аренду отражается как актив в бухучёте, а остаточная стоимость ОС — как налоговый актив.

Пока величина бухгалтерского актива превышает величину налогового, в учёте отражается (увеличивается или уменьшается) ОНО. Когда налоговый актив превышает бухгалтерский, ОНО полностью погашается, а в учете отражается ОНА.

Для целей налогообложения продажа ОС (предмета аренды) признаётся в момент перехода права собственности на него к арендатору. При этом в доходах отражается сумма выкупного платежа без НДС, а в расходах — остаточная стоимость ОС на момент выбытия. Если последняя превышает выкупную сумму, то ОС реализовано с убытком, который признаётся для целей налогообложения в течение остатка срока полезного использования (ст. 268 НК РФ).

Таким образом, после выбытия ОС бухгалтерская и налоговая стоимости актива становятся равны нулю. Однако в налоговом учёте возникает актив в виде убытка от реализации ОС, который признаётся в течение четырёх следующих месяцев. В бухучёте отражается ОНА и его дальнейшее погашение.

Расчёт возникающих ОНО и ОНА представлен в таблице.

| Месяц | Бухгалтерский актив на конец месяца. | Налоговый актив на конец месяца | Разница | Остаток убытка от реализации ОС | Сумма ОНА (+) / ОНО (-) на конец месяца | Начисление (-) / погашение (+) ОНО | Начисление (+) / погашение (-) ОНА |

|---|---|---|---|---|---|---|---|

| 1 | 1 959 694,99 | 1 950 000,00 | -9 694,99 | -1 939,00 | -1 939,00 | ||

| 2 | 1 918 791,56 | 1 900 000,00 | -18 791,56 | -3 758,31 | -1 819,31 | ||

| 3 | 1 877 280,81 | 1 850 000,00 | -27 280,81 | -5 456,16 | -1 697,85 | ||

| 4 | 1 835 153,73 | 1 800 000,00 | -35 153,73 | -7 030,75 | -1 574,59 | ||

| 5 | 1 792 401,17 | 1 750 000,00 | -42 401,17 | -8 480,23 | -1 449,48 | ||

| 6 | 1 749 013,84 | 1 700 000,00 | -49 013,84 | -9 802,77 | -1 322,54 | ||

| 7 | 1 704 982,32 | 1 650 000,00 | -54 982,32 | -10 996,46 | -1 193,69 | ||

| 8 | 1 660 297,04 | 1 600 000,00 | -60 297,04 | -12 059,41 | -1 062,95 | ||

| 9 | 1 614 948,29 | 1 550 000,00 | -64 948,29 | -12 989,66 | -930,25 | ||

| 10 | 1 568 926,23 | 1 500 000,00 | -68 926,23 | -13 785,25 | -795,59 | ||

| 11 | 1 522 220,86 | 1 450 000,00 | -72 220,86 | -14 444,17 | -658,92 | ||

| 12 | 1 474 822,03 | 1 400 000,00 | -74 822,03 | -14 964,41 | -520,24 | ||

| 13 | 1 426 719,45 | 1 350 000,00 | -76 719,45 | -15 343,89 | -379,48 | ||

| 14 | 1 377 902,66 | 1 300 000,00 | -77 902,66 | -15 580,53 | -236,64 | ||

| 15 | 1 328 361,07 | 1 250 000,00 | -78 361,07 | -15 672,21 | -91,68 | ||

| 16 | 1 278 083,91 | 1 200 000,00 | -78 083,91 | -15 616,78 | 55,43 | ||

| 17 | 1 227 060,26 | 1 150 000,00 | -77 060,26 | -15 412,05 | 204,73 | ||

| 18 | 1 175 279,03 | 1 100 000,00 | -75 279,03 | -15 055,81 | 356,24 | ||

| 19 | 1 122 728,9 | 1 050 000,00 | -72 728,98 | -14 545,80 | 510,01 | ||

| 20 | 1 069 398,69 | 1 000 000,00 | -69 398,69 | -13 879,74 | 666,06 | ||

| 21 | 1 015 276,58 | 950 000,000 | -65 276,58 | -13 055,32 | 824,42 | ||

| 22 | 960 350,90 | 900 000,00 | -60 350,90 | -12 070,18 | 985,14 | ||

| 23 | 904 609,71 | 850 000,00 | -54 609,71 | -10 921,94 | 1 148,24 | ||

| 24 | 848 040,90 | 800 000,00 | -48 040,90 | -9 608,18 | 1 313,76 | ||

| 25 | 790 632,18 | 750 000,00 | -40 632,18 | -8 126,44 | 1 481,74 | ||

| 26 | 732 371,09 | 700 000,00 | -32 371,09 | -6 474,224 | 1 652,22 | ||

| 27 | 673 244,97 | 650 000,00 | -23 244,97 | -4 648,99 | 1 825,23 | ||

| 28 | 613 240,97 | 600 000,00 | -13 240,97 | -2 648,19 | 2 000,80 | ||

| 29 | 552 346,06 | 550 000,00 | -2 346,06 | -469,21 | 2 178,98 | ||

| 30 | 490 547,02 | 500 000,00 | 9 452,98 | 1 890,60 | 469,21 | 1 890,60 | |

| 31 | 427 830,42 | 450 000,00 | 22 169,588 | 4 433,92 | 2 543,32 | ||

| 32 | 364 182,63 | 400 000,00 | 35 817,37 | 7 163,47 | 2 729,55 | ||

| 33 | 299 589,83 | 350 000,00 | 50 410,17 | 10 082,03 | 2 918,56 | ||

| 34 | 234 037,99 | 300 000,000 | 65 962,01 | 13 192,40 | 3 110,376 | ||

| 35 | 167 512,87 | 250 000,00 | 82 487,13 | 16 497,43 | 3 305,03 | ||

| 36 | 100 000,00 | 200 000,00 | 100 000,00 | 20 000,00 | 3 502,573 | ||

| ВЫКУП | 0,00 | 0 | 0,00 | 75 000,00 | 15 000,00 | -5 000,00 | |

| 2* | 50 000,00 | 10 000,00 | -5 000,00 | ||||

| 3* | 25 000,00 | 5 000,00 | -5 000,00 | ||||

| 4* | 0,00 | 0,00 | -5 000,00 |

* месяцы после выкупа ОС. По прошествии 4 месяцев срок полезного использования истекает, убыток признаётся полностью.

Бухгалтерский учёт у арендодателя

В бухгалтерском учёте арендодатель сделает такие проводки:

При передаче предмета аренды нужно отразить выбытие основного средства и чистую стоимость инвестиции в аренду:

- Дт 01-в (выбытие ОС) Кт 01 — 2 400 000 рублей — Отражено выбытие ОС, переданного в аренду;

- Дт 02 Кт 01-в — 400 000 рублей — Списана начисленная амортизация;

- Дт 76-И (чистая стоимость инвестиции в аренду) Кт 01-в — 2 000 000 рублей — Отражена чистая стоимость инвестиции в аренду.

С 1 по 15 месяцы арендодатель ежемесячно получает арендные платежи, уменьшает на них чистую стоимость инвестиции, начисляет проценты и ОНО:

- Дт 51 Кт 76-А (расчёты с арендатором) — 84 000 рублей — Получен ежемесячный арендный платёж;

- Дт 76-А Кт 76-И — 70 000 рублей — Зачёт платежа (без НДС) в счёт уменьшения чистой стоимости инвестиции в аренду;

- Дт 76-А Кт 68-НДС 14 000 рублей — Арендатору предъявлен НДС по аренде;

- Дт 76-И Кт 90-1 (91-1) — Начислены проценты;

- Дт 68-РНП (расчёты по налогу на прибыль) Кт 77 — начислено ОНО.

С 16 по 29 месяцы арендодатель продолжает получать ежемесячные арендные платежи, уменьшать чистую стоимость инвестиции в аренду и начислять проценты. Но ОНО прекращает начисляться, начинается его погашение.

- Дт 51 Кт 76-А — 84 000 рублей — Получен ежемесячный арендный платёж;

- Дт 76-А Кт 76-И — 70 000 рублей — Зачёт платежа (без НДС) в счёт уменьшения чистой стоимости инвестиции в аренду;

- Дт 76-А Кт 68-НДС — 14 000 рублей — Арендатору предъявлен НДС по аренде;

- Дт 76-И Кт 90-1 (91-1) — Начислены проценты;

- Дт 77 Кт 68-РНП — Погашено ОНО.

В 30 месяце аренды учёт практически аналогичен, но добавляется начисление ОНА. Проводки этого месяца:

- Дт 51 Кт 76-А — 84 000 рублей — Получен ежемесячный арендный платёж;

- Дт 76-А Кт 76-И — 70 000 рублей — Зачёт платежа (без НДС) в счёт уменьшения чистой стоимости инвестиции в аренду;

- Дт 76-А Кт 68-НДС — 14 000 рублей — Арендатору предъявлен НДС по аренде;

- Дт 76-И Кт 90-1 (91-1) — 8 200,96 рубля — Начислены проценты;

- Дт 77 Кт 68-РНП — 469,21 рубля — Погашено ОНО.

- Дт 09 Кт 68-РНП — 1 890,60 рубля —Начислен ОНА.

С 31 по 35 месяцы аренды погашение ОНО прекращается, идёт только начисление ОНА:

- Дт 51 Кт 76-А — 84 000 рублей — Получен ежемесячный арендный платёж;

- Дт 76-А Кт 76-И — 70 000 рублей — Зачёт платежа (без НДС) в счёт уменьшения чистой стоимости инвестиции в аренду;

- Дт 76-А Кт 68-НДС — 14 000 рублей — Арендатору предъявлен НДС по аренде;

- Дт 76-И Кт 90-1 (91-1) — Начислены проценты;

- Дт 09 Кт 68-РНП — Начислен ОНА.

В последнем месяце аренды арендатор получает ежемесячный и выкупной платежи, а также начинает погашать ОНА. В этом месяце делаются такие проводки:

- Дт 51 Кт 76-А — 84 000 рублей — Получен ежемесячный арендный платёж;

- Дт 76-А Кт 76-И — 70 000 рублей — Зачёт платежа (без НДС) в счёт уменьшения чистой стоимости инвестиции в аренду;

- Дт 76-А Кт 68-НДС — 14 000 рублей — Арендатору предъявлен НДС по аренде;

- Дт 76-И Кт 90-1 (91-1) — 2 487,13 — Начислены проценты;

- Дт 51 Кт 76-А — 120 000 рублей— получен выкупной платёж;

- Дт 76-А Кт 76-И — 100 000 рублей — выкупной платёж без НДС зачтён в счёт уменьшения чистой стоимости инвестиции в аренду;

- Дт 76-А Кт 68-НДС — 20 000 рублей — Арендатору предъявлен НДС по выкупному платежу;

- Дт 68-РНП Кт 09 — 5 000 рублей — погашен ОНА.

В течение следующих трёх месяцев арендодатель ежемесячно погашает ОНА.

- Дт 68-РНП Кт 09— 5 000 рублей — погашен ОНА.

![]()

Когда и как переходить на ФСБУ 25/2018

Организации обязаны переходить на учёт по ФСБУ начиная с отчётности за 2022 год. Те, кто ведут упрощённый учёт, могут применять стандарт только к договорам, заключённым после 1 января 2022 года. Те, кто вёл учёт аренды по МСФО (IFRS) 16 «Аренда» (п. 7.1 ПБУ 1/2008 «Учётная политика организации»), сохраняют прежний порядок и могут не применять переходные процедуры.

Чтобы перейти на бухучёт аренды по ФСБУ 25/2018, организация должна принять решение по каждому договору в отдельности. Арендатор определяет, в отношении каких договоров он вправе применять упрощённый порядок учёта. Арендодатель выделяет договоры, которые относятся к финансовой аренде.

Как мы уже сказали, стандарт исходит из экономического содержания договора. А значит, учесть придётся все договоры, которые отражают арендные отношения, даже если в них нет слов «аренда» или «лизинг» (Рекомендация Р-97/2018-КпР «Первое применение ФСБУ 25/2018»).

Переходя на ФСБУ 25/2018, нужно будет сделать ретроспективный пересчёт данных по всем договорам. Но если действие договора заканчивается в год, когда компания начинает применять ФСБУ 25/2018, требования нового стандарта к нему можно не применять (п. 51 ФСБУ 25/02018).

Организация вправе облегчить себе переходный период, если вместо ретроспективного пересчёта на 31 декабря признает право пользования активом и обязательство по аренде, как это и обозначено в ФСБУ 25/2018.

Пример учёта аренды по ФСБУ 25/2018 в переходный период: проводки

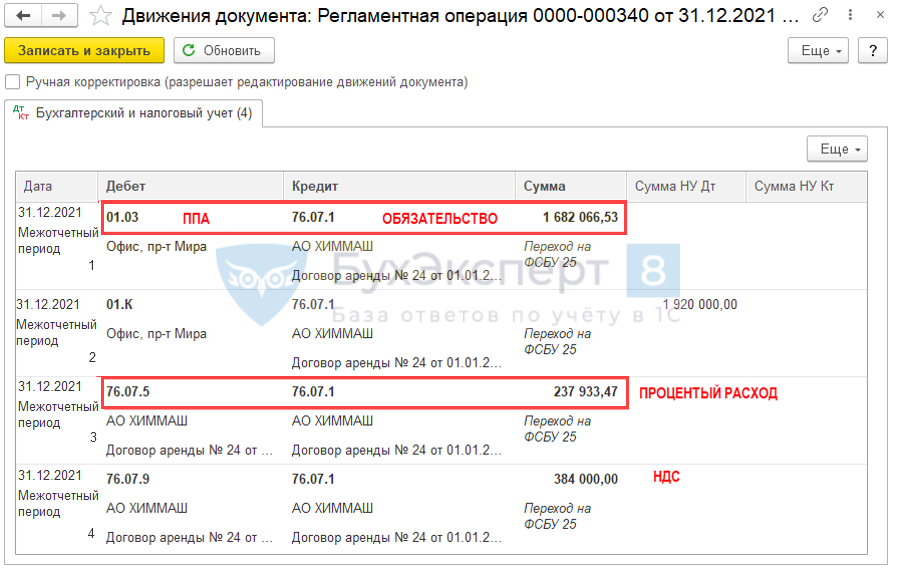

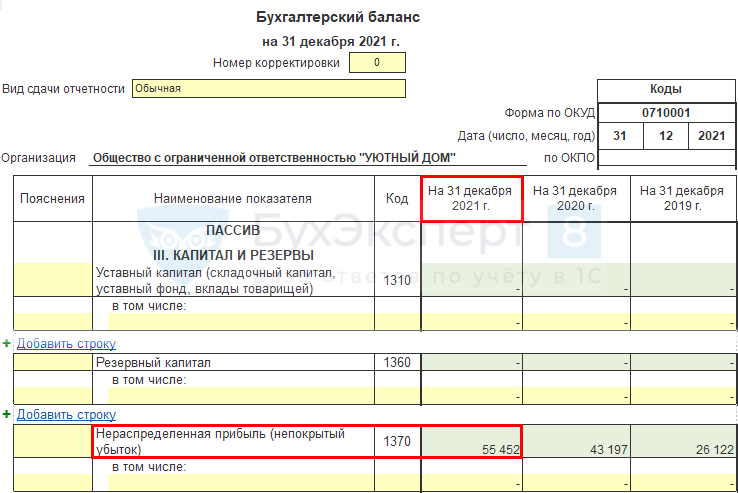

ООО «Эмма» в 2018 году взяло в аренду грузовой подъемник для склада. Договор заключен сроком на 7 лет и заканчивается в 2025 году. На 31 декабря 2021 года (конец года, предшествующего году начала применения ФСБУ 25/2018 компанией «Эмма») арендатор сможет отразить в учёте право пользования активом, взяв за оценку справедливую стоимость погрузчика. Обязательство по аренде рассчитает по стоимости оставшихся дисконтированных платежей. Возникшая разница будет отнесена на счёт 84 «Нераспределенная прибыль (непокрытый убыток)». Также на счёт 84 будет отнесено и ОНО (ОНА), определённое по состоянию на ту же дату.

В учёте арендатора по состоянию на 31.12.2021 будут следующие записи:

Дт 84 Кт 76-ОА — отражено обязательство по аренде;

Дт 01-ППА Кт 84 — отражено право пользования активом;

Дт 84 Кт 77 (или Дт 09 Кт 84) — отражено ОНО или ОНА.

Как отражать аренду по ФСБУ 25/2018 в обычном и упрощённом учёте

Начать применять ФСБУ можно и до 2022 года. Главное — зафиксировать решение в учётной политике. Это целесообразно для компаний, которые подлежат обязательному аудиту (Федеральный закон от 30.12.2008 № 307-ФЗ). Если сразу вести учёт по новому стандарту, заключенные в 2021 году договоры не надо будет пересматривать, а отчётность корректировать.

Как отражать аренду у арендатора

Арендатор, который ведёт текущий учёт, отражает в обычном бухучёте право пользования активом и обязательства по аренде. В упрощённом бухучёте — только периодические арендные платежи.

С начала применения ФСБУ 25/2018 арендатор в упрощённом учёте не дисконтирует будущие платежи и не пересматривает отчётность за прошлые годы. В обычном бухучёте возможны два варианта:

- Арендатор делает ретроспективный пересчёт данных учёта по договорам, которые истекают после окончания года, в котором начато применение ФСБУ 25/2018 (обычно — 31 декабря 2022 года).

- Арендатор отражает право пользования активом и обязательства по аренде на конец года, предшествующего переходу на применение ФСБУ 25/2018.

Как отражать аренду у арендодателя

В упрощённом бухучёте арендодатель любую аренду отражает как операционную и ведёт учёт только периодических поступлений.

В обычном бухучёте арендодатель делит аренду на финансовую и операционную. При финансовой аренде в активе отражает инвестиции в аренду, а доход отражает как процент от инвестиций. При операционной аренде ведёт учёт периодических поступлений.

Ольга Букина, преподаватель Контур.Школы, аудитор

Александр Лавров, аттестованный аудитор

Ольга Букина Александр Лавров

Актуальные материалы раз в неделю

С 2022 года арендодателям и арендаторам придётся пересмотреть свои подходы к бухучёту и применять ФСБУ 25/2018 «Бухгалтерский учёт аренды». Рассказываем об изменениях, которые затронут всех, и о послаблениях для малого бизнеса. В конце статьи — видео с вебинара Алексея Иванова и Людмилы Архипкиной по применению нового стандарта.

Кто и в каких случаях должен применять ФСБУ 25/2018

В общем случае стандарт должны применять все организации, которые заключили договоры, связанные с предоставлением имущества во временное пользование. Это касается как коммерческих, так и некоммерческих компаний. Исключение — только организации бюджетной сферы (п. 4 ФСБУ 25/2018).

Речь идёт как об операционной аренде (субаренде), так и о финансовой аренде или лизинге. В последнем случае имущество может быть отражено на балансе как арендатора, так и арендодателя. На порядок учёта это не повлияет (п. 2 ФСБУ 25/2018).

Есть исключения: новый стандарт не нужно применять при аренде следующих видов имущества (п. 3 ФСБУ 25/2018):

- Недр земли, которые арендуют для геологоразведки и добычи полезных ископаемых.

- Объектов интеллектуальной собственности, товарных знаков, знаков обслуживания и материальных носителей, на которых они находятся.

- Объектов концессионного соглашения.

Перейти на новый стандарт нужно с 1 января 2022 года.

Что входит в арендные платежи

Арендные платежи — это все выплаты, которые предусмотрены договором аренды, за вычетом возмещаемого и невозмещаемого НДС. В п. 7 ФСБУ 25/2018 приведены примеры основных видов арендных платежей:

- Фиксированные выплаты от арендатора арендодателю, за вычетом «встречных» платежей, например — возмещения арендодателем расходов арендатора.

- Переменные выплаты, привязанные к ценовым индексам или процентным ставкам.

- Справедливая стоимость передаваемого имущества при неденежной оплате.

- Платежи, связанные с изменением срока аренды.

- Платежи, связанные с выкупом предмета аренды арендатором.

Это открытый перечень — другие виды платежей, предусмотренные договором, тоже можно относить к арендным. Главное — чтобы передаваемое имущество соответствовало условиям для объекта учёта аренды.

Как вести учёт аренды у арендатора

Арендатор в общем случае должен в момент получения актива признать в бухучёте право пользования им и обязательство по аренде.

Учёт права пользования активом

Право пользования активом (ППА) нужно учитывать по правилам, установленным для основных средств и капитальных вложений (п. 10 ФСБУ 25/2018). ППА при его формировании следует учитывать у арендатора в балансе в составе внеоборотных активов на счете 08. Для этого нужно завести отдельный субсчёт.

Стоимость ППА складывается из следующих частей (п. 13 ФСБУ 25/2018):

- Первоначальной оценки обязательства по аренде.

- Арендных платежей, произведённых «авансом» — до передачи или непосредственно в дату передачи предмета аренды.

- Затрат арендатора на доставку предмета аренды, установку, монтаж, настройку и другие подобные работы.

- Оценочных обязательств арендатора, например — по предстоящему демонтажу объекта или охране окружающей среды.

Компании, которые ведут упрощённый бухучёт, могут не учитывать затраты из п. 3 и 4, признавая их текущими расходами.

Расчёт обязательства по аренде

Обязательство по аренде в общем случае нужно оценивать по приведённой стоимости будущих арендных платежей. Эту сумму определяют путём дисконтирования — с учётом уменьшения стоимости денег в будущем (п. 14,15 ФСБУ 25/2018).

Период дисконтирования должен быть не длиннее, чем период, за который организация формирует бухгалтерскую отчётность. В общем случае это календарный год. Можно проводить дисконтирование и чаще, например — для составления управленческих отчётов. Если период аренды меньше отчётного, то арендные платежи можно не дисконтировать.

Организации, которые ведут упрощённый бухучёт, могут оценивать обязательство по аренде как номинальную сумму будущих платежей, без дисконтирования.

Стандартный порядок расчёта ставки дисконтирования:

- Оценить справедливую стоимость предмета аренды к концу срока его использования арендатором.

- Вычесть из этой справедливой стоимости суммы выплат, связанные с гарантией выкупа объекта, если таковые предусмотрены договором.

- Определить негарантированную ликвидационную стоимость предмета аренды как разность показателей из пп. 1 и 2. Это та потенциальная экономическая выгода, которую объект может принести по истечении срока аренды.

- Вычесть из текущей справедливой стоимости предмета аренды его негарантированную ликвидационную стоимость. Эта разность должна равняться сумме арендных платежей с учётом дисконтирования.

- Подобрать ставку дисконтирования так, чтобы приравнять сумму номинальных арендных платежей к разности из п. 4.

Достаточно сложная схема. Но арендатор имеет право применять упрощённый вариант. Компания может использовать для дисконтирования ставку по заёмным средствам на период аренды. Это может быть фактическая ставка, по которой организация берёт кредиты на срок, сопоставимый с длительностью аренды, либо оценочная величина. Например, можно взять текущую ставку рефинансирования ЦБ и прибавить к ней несколько процентных пунктов, с учётом кредитоспособности компании.

Пример 1.

Организация взяла 31.12.2022 в аренду на 3 года автомобиль для руководителя. Арендная плата — 200 000 рублей в год с выплатой 31.12.2022, 31.12.2023 и 31.12.2024. В декабре 2022 года до начала использования арендатор произвёл текущий ремонт автомобиля на сумму 50 000 руб. Ремонтом занималась специализированная организация. Компания определила ставку дисконтирования в 12% на основе текущей ставки по кредиту, полученному на 3 года.

Дт 08 Кт 60 50 000 руб. — стоимость ремонта автомобиля включена в ППА.

Дт 76 Кт 51 200 000 руб. — перечислен первый арендный платёж.

Дт 08 Кт 76 200 000 руб. — первый арендный платёж включен в ППА.

Расчёт первоначального обязательства по аренде с учётом дисконтирования:

400 000 руб. / (1 + 0,12)² = 318 878 руб.

Дт 08 Кт 76 318 878 руб. — первоначальное обязательство по аренде включено в ППА.

Дт 01 Кт 08 568 878 руб. — признано ППА.

Если арендатор переоценивает ту группу основных средств, к которой относится арендованный объект, то он имеет право переоценивать и ППА. Например, если компания переоценивает собственные автомобили, а затем взяла автомобиль в аренду, то ППА по нему также можно переоценивать (п. 16 ФСБУ 25/2018).

Амортизация ППА и корректировка обязательств по аренде во время действия договора

ППА по основным средствам нужно амортизировать по тем же правилам, по которым компания амортизирует собственные основные средства, схожие по характеру применения. Срок полезного использования в этой ситуации не должен превышать срок аренды, кроме тех случаев, когда арендатор планирует в дальнейшем выкупить объект (п. 17 ФСБУ 25/2018).

Амортизацию следует относить на текущие затраты с учётом назначения арендованного объекта:

Дт 20 (23, 25, 26…) Кт 02.

Обязательство по аренде в течение срока действия договора нужно корректировать (п. 18-20 ФСБУ 25/2018):

1. Увеличивать на сумму начисляемых процентов. Проценты нужно начислять по ставке дисконтирования, так как с течением времени приведённая сумма арендных платежей должна приближаться к номинальной. Проценты в общем случае нужно отражать в составе текущих расходов арендатора.

2. Уменьшать на сумму фактически уплаченных арендных платежей.

Пример 2.

Воспользуемся условиями примера 1 и рассмотрим, как будет меняться обязательство по аренде на момент первого и второго текущего платежа.

По состоянию на 31.12.2023 до окончательного расчёта по аренде останется 1 год, поэтому обязательство с учётом дисконта будет равно:

ОАд = 400 000 руб. / (1 + 12%) = 357 143 руб.

На момент заключения договора аренды обязательство было признано в сумме 318 878 руб., теперь оно увеличилось на 38 265 руб. Эту сумму нужно отнести на текущие расходы, а конкретно — на общехозяйственные, поскольку автомобиль использует руководитель:

Дт 26 Кт 76 38 265 руб. — увеличено обязательство по аренде.

В эту же дату компания сделает текущий платёж по аренде и уменьшит обязательство по аренде:

Дт 76 Кт 51 200 000 руб.

В итоге обязательство по аренде на 31.12.2023 будет равно:

ОА = 318 878 руб. + 38 265 руб. — 200 000 руб. = 157 143 руб.

31.12.2024 наступит срок окончательного расчёта по аренде, поэтому приведённая стоимость оставшегося обязательства должна стать равной номиналу последнего платежа — 200 000 руб. Следовательно, обязательство увеличится на 42 857 руб. (200 000 руб. — 157 143 руб.).

Дт 26 Кт 76 42 857 руб.

Одновременно компания перечислит последний арендный платёж и в итоге обязательство по аренде станет равным нулю:

Дт 76 Кт 51 200 000 руб.

В соответствии с п. 21 ФСБУ 25/2018 ППА и обязательство по аренде нужно пересмотреть, если стороны изменили:

- Условия договора аренды.

- Ранее существовавшее намерение продлевать или сокращать срок аренды.

- Размер арендных платежей.

При изменениях обязательства по аренде нужно уточнить ставку дисконтирования и отнести разницу на стоимость ППА.

Дт 01 Кт 76 — обязательство по аренде увеличилось.

Дт 76 Кт 01 — обязательство по аренде уменьшилось.

Если обязательство по аренде уменьшится на большую величину, чем ППА, то эту разность нужно отнести на прочие доходы.

Дт 76 Кт 91.1.

Пример 3.

Организация 31.12.2022 взяла в аренду станок на 10 месяцев. Арендная плата составляет 10 000 руб. в месяц, уплачивается ежемесячно. В феврале 2023 года приняли решение сократить срок договора до 8 месяцев.

В момент передачи станка 31.12.2022 сделали следующие проводки:

Дт 08 Кт 76 100 000 руб. (10 000 руб. в мес. х 10 мес.) — признано первоначальное обязательство по аренде.

Дт 01 Кт 08 100 000 руб. — признано ППА.

За январь-февраль 2023 года было уплачено 20 000 руб. арендных платежей. Обязательство по аренде уменьшилось на эту сумму и стало равным 80 000 руб.

Дт 76 Кт 51 20 000 руб.

За это же время была списана амортизация ППА на сумму:

А = 100 000 руб. / 10 мес. х 2 мес. = 20 000 руб.

Дт 20 Кт 02 20 000 руб.

ППА = 100 000 руб. — 20 000 руб. = 80 000 руб.

После пересмотра сроков договора обязательство по аренде на 28.02.2023 должно стать равным 60 000 руб., так как до окончания нового срока осталось 6 месяцев. Разницу в 20 000 руб. нужно отнести на уменьшение ППА.

Дт 76 Кт 01 20 000 руб.

При досрочном расторжении договора аренды нужно списать ППА и обязательство по аренде. Разницу при этом следует отнести на прочие доходы или расходы (п. 23 ФСБУ 25/2018).

Пример 4.

Воспользуемся условиями примера 3 со следующими изменениями:

- Компания потратила на монтаж станка 5 000 руб., воспользовавшись услугами сторонней организации.

- Компания расторгла досрочно договор аренды станка 28.02.2023.

Первоначальное обязательство по аренде будет таким же, как в примере 3 (10 000 руб. в мес. х 10 мес. = 100 000 руб.).

А стоимость ППА увеличится на стоимость монтажа и будет равна 105 000 руб.

Дт 08 Кт 60 5000 руб. — отражены затраты на монтаж.

Дт 08 Кт 76 100 000 руб. — признано первоначальное обязательство по аренде.

Дт 01 Кт 08 105 000 руб. — признано ППА.

На 28.02.2023 обязательство по аренде после двух платежей станет равным 80 000 руб., а ППА с учётом амортизации — 84 000 руб.

Дт 76 Кт 51 20 000 руб. — арендный платёж за 2 месяца.

Дт 20 Кт 02 21 000 руб. (105 000 руб. / 10 мес. х 2 мес.) — амортизация ППА за 2 месяца.

Дт 02 Кт 01 21 000 руб. — списана амортизация при расторжении договора.

Дт 76 Кт 01 80 000 руб. — списано обязательство по аренде.

Дт 91.2 Кт 01 4 000 руб. — разница отнесена на прочие расходы.

Упрощённый порядок учёта у арендатора

Арендатор может не рассчитывать ППА и обязательство по аренде по рассмотренным выше правилам, если выполняется одно из следующих условий (п. 11 ФСБУ 25/2018):

- Срок аренды менее 12 месяцев. Этот пункт можно применять в отношении однородных групп предметов аренды.

- Рыночная стоимость нового объекта, аналогичного предмету аренды — не более 300 тыс. руб.

- Арендатор имеет право вести упрощённый бухучёт.

Пункты 1 и 2 относятся ко всем компаниям, включая средние и крупные, которые ведут бухучёт по общим правилам.

Во всех подобных случаях арендатор имеет право учитывать арендные платежи равномерно или по другой обоснованной методике. Фактически арендатор может списывать затраты на аренду по правилам, действовавшим ранее — по мере получения от арендодателя актов об оказании услуг.

Однако, чтобы использовать упрощённый вариант учёта аренды, арендатор должен соблюдать ряд условий, предусмотренных п. 12 ФСБУ 25/2018:

1. Договор аренды не должен включать в себя:

- переход права собственности на объект к арендатору;

- возможность выкупа объекта арендатором по цене, которая существенно ниже справедливой стоимости.

Лучше всего прямо указать в договоре, что переход права собственности не предусмотрен и выкуп объекта невозможен.

2. Арендатор не должен планировать сдачу объекта в субаренду

Как вести учёт у арендодателя

Отличие между операционной и финансовой арендой

Бухучёт у арендодателя в первую очередь зависит от статуса аренды. Она может быть операционной, либо неоперационной (финансовой). Арендодатель должен определить статус по каждому договору аренды, в зависимости от его условий.

В рамках финансовой аренды от арендодателя к арендатору переходят экономические выгоды и риски, связанные с правом собственности на предмет аренды (п. 25 ФСБУ 25/2018).

Аренду следует признать финансовой, если выполняется любое из следующих условий:

- В договоре предусмотрен переход к арендатору права собственности на предмет аренды.

- Арендатор может выкупить предмет аренды по цене, которая значительно ниже его справедливой стоимости.

- Арендатор по договору имеет право пользования предметом аренды в течение всего срока его полезного использования.

- Справедливая стоимость предмета аренды на дату заключения договора сопоставима с приведённой стоимостью будущих арендных платежей.

- Только арендатор может использовать предмет аренды без существенных изменений.

- У арендатора есть возможность продления договора аренды с оплатой существенно ниже рыночной.

Это открытый перечень. Если есть другие обстоятельства, которые свидетельствуют о том, что экономические выгоды и риски переходят к арендатору, тоже нужно оценивать аренду, как финансовую.

При операционной аренде экономические выгоды и риски остаются у арендодателя.

Аренду следует признать операционной, если выполняется одно из следующих условий:

- Срок аренды намного меньше срока полезного использования объекта.

- Потребительские свойства объекта аренды со временем не меняются. Это относится, например, к аренде земельных участков или произведений искусства.

- Справедливая стоимость предмета аренды на дату заключения договора существенно больше, чем приведённая стоимость будущих арендных платежей.

Если арендодатель имеет право вести упрощённый бухучёт, то он в большинстве случаев может относить все свои договоры аренды к операционной аренде. Исключения — ситуации, когда по договору предусмотрен переход права собственности к арендатору или он имеет право выкупить объект по цене существенно ниже справедливой стоимости (п. 28 ФСБУ 25/2018).

Особенности учёта у арендодателя при финансовой аренде

При финансовой аренде у арендодателя появится новый объект учёта — инвестиция в аренду (п. 32 ФСБУ 25/2018).

В первую очередь арендодатель должен определить валовую стоимость инвестиции в аренду. Она равна сумме будущих арендных платежей по номиналу и негарантированной ликвидационной стоимости предмета аренды. Фактически это вся сумма денег в номинальном выражении, которую владелец может извлечь из объекта аренды до его полной ликвидации.

Далее валовую стоимость инвестиции в аренду нужно дисконтировать. Ставку дисконтирования нужно подобрать так, чтобы приведённая валовая стоимость предмета аренды на дату передачи предмета арендодателю была равна сумме справедливой стоимости предмета аренды и затрат арендодателя, связанных с исполнением договора (п. 33 ФСБУ 25/2018).

Инвестицию в аренду следует отражать в бухучёте по чистой стоимости с учётом дисконтирования.

Дт 76 Кт 01, 60… — балансовая стоимость предмета аренды.

Дт 76 Кт 91.1 — разница между балансовой стоимостью предмета аренды и чистой стоимостью инвестиции в аренду — доход арендодателя.

Чистую стоимость инвестиции в аренду нужно корректировать в соответствии с требованиями п. 36 ФСБУ 25/2018:

- Увеличивать на сумму начисленных процентов по мере приближения даты расчёта.

- Уменьшать на суммы полученных арендатором платежей.

Фактически порядок здесь такой же, как при учёте обязательств по аренде у арендатора.

Проценты по инвестиции в аренду относят на прочие доходы периода (п. 37 ФСБУ 25/2018):

Дт 76 Кт 91.1.

Чистую стоимость инвестиции в аренду нужно проверять на обесценение в соответствии с МСФО (IFRS 9) «Финансовые инструменты». Здесь можно использовать отдельный субсчёт к счёту 02 «Амортизация основных средств» по аналогии с обесценением основных средств (рекомендация БМЦ от 20.02.2015 № Р-56/2016-КпР):

Д 91.2 Кт 02.

Пример 5.

Организация 31.12.2022 приобрела станок за 800 000 руб. и сдала его в аренду на 2 года. Стоимость годовой аренды — 600 000 руб., выплаты — 31.12.2023 и 31.12.2024. В конце срока арендатор должен выкупить станок за 100 000 руб.

Валовая стоимость инвестиции в аренду — 1 300 000 руб. Она складывается из номинальных арендных платежей за 2 года (1 200 000 руб.) и негарантированной ликвидационной стоимости, которая в данном случае равна стоимости выкупа (100 000 руб.).

Справедливая стоимость станка равна цене его приобретения (800 000 руб.).

Ставку нужно подобрать таким образом, чтобы при дисконтировании суммы 1 300 000 руб. в течение двух лет с учётом графика оплаты получилось 800 000 руб.

800 000 = 600 000 / (1 + С) + 700 000 / (1 + С) 2

Чтобы не решать уравнение вручную, для подбора удобно использовать функцию Excel —ЧИСТВНДОХ. В качестве аргументов функции нужно указать диапазоны сумм и дат платежей. Затраты арендодателя на приобретение объекта указываются с минусом, а платежи от арендатора — с плюсом.

Для нашего примера ставка дисконтирования равна 38,28%.

Чистая стоимость инвестиции в аренду в нашем случае равна справедливой стоимости объекта, так как никаких дополнительных затрат арендодатель не несёт.

Дт 76 Кт 60 — 800 000 руб. отражена чистая стоимость инвестиции в аренду

На дату первого платежа 31.12.2022 чистая стоимость инвестиции (ЧСИ) в аренду будет увеличена на сумму процентов и уменьшена на сумму платежа:

Дт 76 Кт 91 306 226 руб. (800 000 руб. х 38,28%).

Дт 51 Кт 76 600 000 руб.

ЧСИ = 800 000 руб. + 306 226 руб. — 600 000 руб. = 506 226 руб.

На дату завершающего платежа 31.12.2023 также нужно добавить с чистой стоимости инвестиции проценты по ставке дисконтирования и вычесть сумму оплаты:

Дт 76 Кт 91 193 774 руб. (506 226 руб. х 38,28%).

Дт 51 Кт 76 700 000 руб.

ЧСИ = 506 226 руб. + 193 774 руб. — 700 000 руб. = 0 руб.

По завершении расчётов по аренде чистая стоимость инвестиции стала равна нулю. Это значит, что ставка дисконтирования подобрана верно.

Учёт у арендодателя при операционной аренде

По объектам, переданным в операционную аренду, арендодатель может отражать актив в бухучёте без изменений методики — так же, как до передачи арендатору (п. 41 ФСБУ 25/2018).

Арендодатель имеет право признавать доходы от аренды равномерно или по иной разработанной методике (п. 42 ФСБУ ФСБУ 25/2018). Фактически это означает, что арендодатель может учитывать свои доходы по прежней схеме — по мере выставления документов арендатору.

Раскрытие информации об аренде в бухгалтерской отчётности

Обе стороны договора аренды обязаны с учётом существенности раскрывать в бухгалтерской отчётности различную информацию о влиянии арендных отношений на финансовое положение компании.

В частности, подлежит раскрытию (п. 45 ФСБУ 25/2018):

- Порядок расчёта переменных арендных платежей.

- Правила начисления процентов на задолженность по аренде.

- Порядок компенсации затрат на улучшение предмета аренды.

- Предусмотренные договором ограничения использования предмета аренды, в том числе связанные с финансовыми показателями.

Арендатор дополнительно должен раскрывать в бухгалтерской отчётности (п. 46 ФСБУ 25/2018):

- Информацию об использовании права на упрощённый учет обязательств по аренде в соответствии с п. 11 ФСБУ 25/2018.

- Информацию об арендованных активах, по которым признано право пользования — по аналогии с собственными активами.

- Данные о дополнительных затратах арендатора, связанных с предметом аренды.

- Сведения о пересмотре обязательств по аренде.

Для арендодателя также предусмотрены дополнительные данные, которые подлежат раскрытию (п. 47 ФСБУ 25/2018):

- Информация о валовой и чистой стоимости инвестиций в финансовую аренду.

- Потенциальные денежные потоки по срокам погашения, а также связанные с планируемым выкупом предмета аренды.

- Доходы и расходы, связанные с выбытием предмета аренды.

- Доход по операционной аренде в целом с выделением переменных платежей.

- Организация управления рисками, связанными с предметом аренды.

Всю информацию об объектах учёта аренды нужно представлять в бухгалтерской отчётности развёрнуто, без зачёта доходов и расходов (п. 44 ФСБУ 25/2018).

Как перейти на ФСБУ 25/2018

В общем случае на новый стандарт нужно переходить ретроспективным методом. Это значит, что нужно пересчитать данные по всем действующим договорам аренды за прошлые периоды в соответствии с новыми правилами (п. 49 ФСБУ 25/2018).

Есть исключения:

1. Можно не применять новый стандарт в отношении договоров аренды, срок действия которых закончится в течение 2022 года (п. 51 ФСБУ 25/2018).

2. Компании, которые ведут упрощённый бухучёт, имеют право переходить на ФСБУ 25/2018 перспективно — только в отношении договоров аренды, которые будут исполняться после 01.01.2022 (п. 52 ФСБУ 25/2018).

Кроме того, все арендаторы могут воспользоваться упрощённым порядком перехода (п. 50 ФСБУ 25/2018). Для этого нужно по каждому договору на 31.12.2021 провести следующие операции:

1. Оценить справедливую стоимость ППА.

2. Оценить приведённую стоимость обязательства по аренде. Для этого нужно дисконтировать номинальную стоимость оставшихся арендных платежей. Ставку дисконтирования следует признать равной процентной ставке по заёмным средствам, которые арендатор использует или мог бы использовать на условиях, сопоставимых с договором аренды.

3. Отразить в бухучёте ППА и обязательство по аренде так, как мы рассматривали выше в разделе «Учёт у арендатора».

4. Списать разницу между ППА и обязательством по аренде на нераспределённую прибыль: Дт 01 Кт 84 или Дт 84 Кт 01.

Как изменился ФСБУ 25/2018 с августа 2022 года

С 07.08.2022 вступили в силу изменения ФСБУ 25/2018, утверждённые приказом Минфина РФ от 29.06.2022 № 101н (информационное сообщение Минфина РФ от 15.08.2022 № ИС-учет-41). Речь идёт о следующих корректировках:

- В состав арендных платежей теперь не входят все суммы НДС, которые платят стороны договора: как возмещаемый, так и невозмещаемый налог. Ранее не включали только возмещаемый НДС.

- Если арендатор переоценивает группу основных средств, к которой относится арендуемое имущество, то он может сам выбирать: переоценивать право пользования активом (ППА) по объекту аренды, или нет. Ранее в такой ситуации арендатор был обязан переоценивать ППА.

ФСБУ 25/2018 в деталях

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Приказом Минфина России от 16.10.2018 № 208н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. По желанию организация может применять новый стандарт досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживается бухгалтерский учет аренды по новым правилам.

Что изменилось в учете арендатора

Аренда, в том числе финансовая аренда (лизинг), регулируется главой 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства см. в статье «Аренда и лизинг: понятия и различия».

Лизинг, помимо Гражданского кодекса, регулируется Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», а также рядом статей в главах 21, 25, 26.2 НК РФ. При этом для аренды особенностей учета доходов и расходов в Налоговом кодексе не установлено.

До недавнего времени таких особенностей не было и в бухгалтерском учете. Арендатор просто отражал в учете регулярные расходы на аренду – и все. В «1С:Бухгалтерии 8» редакции 3.0 такие расходы учитывались стандартным документом поступления услуг (Поступление (акты, накладные, УПД) с видом операции Услуги). Далее такой порядок будем называть простой схемой учета аренды (простой арендой).

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

-

Поступление в лизинг;

-

Принятие к учету ОС;

-

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

-

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

-

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Начиная с бухгалтерской (финансовой) отчетности за 2022 год аренду необходимо учитывать по правилам Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н). По желанию организация может применять указанный стандарт ранее указанного срока. Положения ФСБУ 25/2018 в большей степени соответствуют МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н, далее – МСФО 16).

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

-

по договорам со сроком аренды до года;

-

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

-

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

-

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

-

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

-

величину первоначальной оценки обязательства по аренде;

-

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

-

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

-

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Также при упрощенном учете можно не применять дисконтирование, то есть обязательство по аренде первоначально можно оценивать как сумму номинальных величин будущих арендных платежей (п. 14 ФСБУ 25/2018). Забегая вперед, отметим, что дисконтирование поддерживается только в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

-

условий договора аренды;

-

намерения продлевать или сокращать срок аренды;

-

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Поскольку порядок учета арендованного имущества в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

О новых правилах бухгалтерского учета основных средств, в том числе о порядке учета арендованного имущества, см. статьи профессора М.Л. Пятова (СПбГУ): «Изменения в правилах бухгалтерского учета основных средств (часть 1)», «Изменения в правилах бухгалтерского учета основных средств, часть 2».

ФСБУ 25/2018: схемы учета в «1С:Бухгалтерии 8»

Положения ФСБУ 25/2018 для арендатора в «1С:Бухгалтерии 8» поддерживаются начиная с версии 3.0.93.

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

— на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

— на сумму НДС.

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

-

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

-

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

-

Услуги лизинга (ежемесячно);

-

ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна новая регламентная операция Начисление процентных расходов;

-

Изменение условий лизинга – новый документ. Он используется, когда требуется пересмотреть фактическую стоимость ППА и величину обязательства по аренде. В «1С:Бухгалтерии 8 КОРП» также можно пересмотреть ставку дисконтирования и/или график платежей;

-

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

-

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

-

Принятие к учету ОС – используется при необходимости;

-

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

-

ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна регламентная операция Начисление процентных расходов;

-

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

|

Наименование документа |

Виды операций |

Виды операций |

|

Поступление в аренду (лизинг) |

Поступление в лизинг |

Поступление в аренду |

|

Изменение условий аренды (лизинга) |

Изменение условий лизинга |

Изменение условий аренды |

|

Регламентные операции: Амортизация и износ основных средств; Признание в НУ арендных платежей; Начисление процентных расходов (только в «1С:Бухгалтерии 8 КОРП») |

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

ФСБУ 25/2018: изменения в Плане счетов «1С:Бухгалтерии 8»

ППА отражаются в бухгалтерском балансе в составе основных средств в качестве самостоятельной статьи или вместе с собственными основными средствами (п. 47 МСФО 16, рекомендация БМЦ от 05.10.2018 № Р-92/2018-КпР «Право пользования активом»).

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

-

01.03 «Арендованное имущество»;

-

01.К «Корректировка стоимости арендованного имущества»;

-

02.03 «Амортизация арендованного имущества».

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

Для обобщения информации о расчетах по договорам аренды в программе предназначен счет учета 76.07 «Расчеты по аренде». Прежде этот счет использовался только в лизинговой схеме, но теперь он вполне подходит и для учета сложной аренды. К счету 76.07 открыты субсчета:

-

76.07.1 «Арендные обязательства»;

-

76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам»). Налоговый учет поддерживается только для этого субсчета;

-

76.07.5 «Проценты по аренде». Это новый субсчет, который задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93;

-

76.07.9 «НДС по арендным обязательствам».

Лизинговые операции в программе поддерживались в том числе и по договорам в валюте, и условных единицах (у.е.). Для обобщения информации о расчетах по договорам аренды в валюте и у.е. используются счета учета 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)». Теперь эти счета включены также в схему учета сложной аренды. К счетам 76.27 и 76.37 открыты новые субсчета для учета процентных расходов в «1С:Бухгалтерии 8 КОРП»:

-

76.27.5 «Проценты по аренде (в валюте);

-

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

-

Лизинг – для включения схемы учета лизинга;

-

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

-

Поступление в аренду;

-

Поступление в лизинг;

-

Изменение условий аренды;

-

Изменение условий лизинга;

-

Выкуп предметов лизинга.

Дисконтирование доступно в «1С:Бухгалтерии 8 КОРП», если в настройках функциональности на закладке Дополнительно установлен флаг Расширенный функционал.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор заключил с арендодателем договор аренды офиса на 2 года: с 31.08.2022 по 31.08.2024.

Арендная плата составляет 120 тыс. руб. в месяц (в т.ч. НДС 20%).

Общая сумма договора составляет 2 880 тыс. руб. (120 тыс. руб. х 24 мес.) в т.ч. НДС 480 тыс. руб.

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

Поскольку арендатор не вправе применять упрощенные способы учета, ему потребуется вести учет аренды по сложной схеме с применением дисконтирования. Напомним, что учет сложной аренды поддерживается во всех версиях программы, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей – только в «1С:Бухгалтерии 8 КОРП».

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).