Утверждена

Решением Коллегии

Евразийской экономической комиссии

от 10 декабря 2013 г. N 289

ПОРЯДОК

ЗАПОЛНЕНИЯ КОРРЕКТИРОВКИ ДЕКЛАРАЦИИ НА ТОВАРЫ

ПОРЯДОК

ЗАПОЛНЕНИЯ КОРРЕКТИРОВКИ ДЕКЛАРАЦИИ НА ТОВАРЫ

Список изменяющих документов

(в ред. решений Коллегии Евразийской экономической комиссии

от 27.04.2015 N 38, от 06.10.2015 N 129, от 21.06.2016 N 77,

от 13.12.2017 N 173, от 16.01.2018 N 5, от 22.01.2019 N 8,

от 21.05.2019 N 83)

1. Настоящий Порядок определяет правила заполнения корректировки декларации на товары (далее — КДТ), используемой при внесении изменений (дополнений) в сведения, заявленные в декларации на товары (далее — ДТ).

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N

(см. текст в предыдущей редакции)

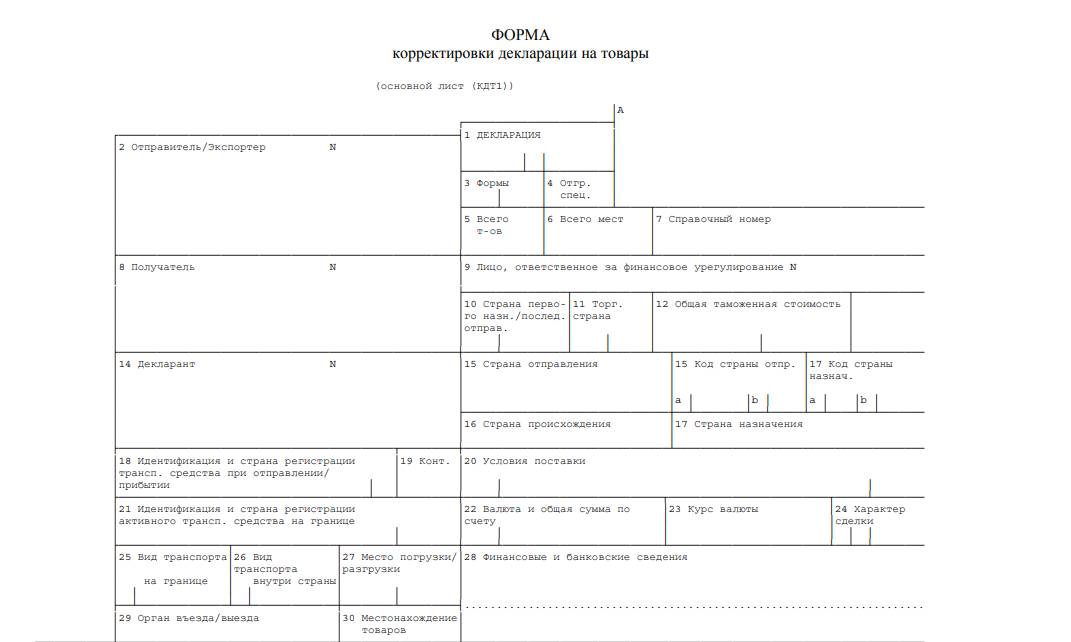

2. КДТ состоит из основного листа и добавочных листов (далее соответственно — КДТ1, КДТ2) формата А4 и является неотъемлемой частью ДТ, в которую вносятся соответствующие изменения (дополнения).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

Внесение изменений (дополнений) в сведения об одном товаре осуществляется с использованием КДТ1.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

Внесение изменений (дополнений) в сведения о двух и более товарах, заявленных в одной ДТ, осуществляется с использованием КДТ1 и необходимого количества КДТ2. В каждую КДТ2 могут вноситься изменения (дополнения) в сведения не более чем о трех товарах.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

3. КДТ не должна содержать подчисток, помарок и исправлений.

4. Количество заполняемых экземпляров КДТ и порядок их распределения соответствуют количеству экземпляров и порядку распределения ДТ, установленным Порядком заполнения декларации на товары, утвержденным Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 (далее — Порядок заполнения ДТ).

(в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

5. КДТ заполняется в отношении заявленных в ДТ товаров, сведения о которых изменяются (дополняются).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

6. В Республике Беларусь в обязательном порядке заполняются следующие графы КДТ: 1 — 9, 11 — 15, 15 (a, b) — 17, 17 (a, b) — 30, 45a, 54 (за исключением случая заполнения КДТ должностным лицом таможенного органа), а также графы «A», «C» и «D».

В случае если изменяются (дополняются) сведения о товарах, то в отношении этих товаров дополнительно заполняются следующие графы КДТ: 31 — 45, 46 — 47, а также графа «B» (если внесение изменений (дополнений) в сведения, заявленные в ДТ, влияет на размер подлежащих уплате таможенных платежей, специальных, антидемпинговых, компенсационных пошлин) и иных платежей, взимание которых возложено на таможенные органы (далее — таможенные, иные платежи), либо касается документов, подтверждающих уплату таможенных, иных платежей).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В случае если сведения в какой-либо графе ДТ не изменяются и (или) не дополняются, в КДТ переносятся сведения, заявленные в соответствующей графе ДТ. В случае если сведения о товарах не изменяются и (или) не дополняются, то в графе 5 КДТ указывается цифра «0».

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

7. В Республике Армения, Республике Казахстан, Кыргызской Республике и в Российской Федерации в обязательном порядке заполняются следующие графы КДТ: 1, 3, 5, 7, 14, 45a, 54 (за исключением случая заполнения КДТ должностным лицом таможенного органа), «A» и «D», а также графы КДТ, соответствующие графам ДТ, в которые вносятся изменения (дополнения).

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 06.10.2015 N 129, от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

8. Графы КДТ заполняются в соответствии с порядком заполнения граф ДТ, установленным Порядком заполнения ДТ, за исключением отдельных граф КДТ, особенности заполнения которых установлены настоящим Порядком.

(в ред. решений Коллегии Евразийской экономической комиссии от 22.01.2019 N 8, от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

9. При внесении изменений (дополнений) в сведения, заявленные в графах ДТ, в соответствующую графу КДТ переносятся все сведения из графы ДТ с учетом вносимых изменений (дополнений), за исключением случая, если в соответствии с настоящим Порядком предусмотрен иной порядок заполнения отдельных граф КДТ.

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N

(см. текст в предыдущей редакции)

10. Графы 3, 5, 12, 32, 33, 44, 45, 45a, 46, 47, «B», 54, а также графа «A» КДТ заполняются с учетом следующих особенностей:

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

1) графа 3. «Формы»

┌────────────────┐

│3 Форма │

│ │ │

│ │ │

└──────────┴─────┘

В первом подразделе графы указывается порядковый номер листа КДТ.

Во втором подразделе графы указывается общее количество листов КДТ;

1.1) графа 5. «Всего товаров»

В Республике Армения, Республике Беларусь, Кыргызской Республике и Российской Федерации в графе цифровыми символами указывается общее число товаров по КДТ с учетом вносимых изменений и общее число декларируемых товаров в ДТ.

Данные сведения указываются в соответствующих реквизитах структуры при подаче КДТ в виде электронного документа либо через знак разделителя «/» при подаче КДТ в виде документа на бумажном носителе;

(пп. 1.1 введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

2) графа 12. «Общая таможенная стоимость»

┌────────────────────────────────┐

│ 12 Общая таможенная стоимость │

│ │

│ │ │

└───────────────┴────────────────┘

В первом подразделе графы указывается цифровыми символами в валюте государства — члена Евразийского экономического союза, в таможенный орган которого подается КДТ, общая таможенная стоимость товаров как сумма величин, указанных в первом подразделе графы 45 КДТ1 и КДТ2, и величин, указанных в графе 45 основного и добавочных листов ДТ, по товарам, таможенная стоимость которых не изменялась.

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

Во втором подразделе графы проставляется значение таможенной стоимости товаров, указанное:

в графе 12 ДТ, если внесение изменений (дополнений) в сведения о таможенной стоимости товаров производится впервые;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

в первом подразделе графы 12 предыдущей КДТ, если внесение изменений (дополнений) в сведения о таможенной стоимости товаров производилось ранее.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В случае если сведения о таможенной стоимости не изменяются и (или) не дополняются, второй подраздел графы 12 КДТ не заполняется;

В Республике Казахстан второй подраздел данной графы не заполняется;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

3) графа 32. «Товар»

┌─────────────┐

│ 32 Товар N │

│ │ │

│ │ │

└───────┴─────┘

В первом подразделе графы цифровыми символами указывается порядковый номер товара, сведения о котором указаны в графе 31 КТД.

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

Во втором подразделе графы цифровыми символами проставляется указанный в графе 32 ДТ порядковый номер товара, в сведения о котором вносятся изменения и (или) дополнения;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

3.1) графа 33. «Код товара»

В графе без пробелов указывается 10-значный код товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС), а в случаях, предусмотренных Таможенным кодексом Евразийского экономического союза, когда для целей исчисления таможенных, иных платежей допускается определение кода товара в соответствии с ТН ВЭД ЕАЭС на уровне не менее первых 4 знаков, — определенный таможенным органом код товара в соответствии с ТН ВЭД ЕАЭС на уровне не менее первых 4 знаков;

(пп. 3.1 введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

4) графа 44. «Дополнительная информация/Представленные документы»

|

44 Дополнительная информация/Представленные документы |

В графу переносятся сведения, заявленные в графе 44 ДТ, с учетом вносимых изменений (дополнений), а также указываются сведения о документах, подтверждающих вносимые изменения (дополнения), в соответствии с порядком заполнения графы 44 ДТ, установленным Порядком заполнения ДТ;

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

5) графа 45. «Таможенная стоимость»

┌─────────────────────────────┐

│ 45 Таможенная стоимость │

│ │

│ │ │

└────────────────────┴────────┘

В первом подразделе графы указывается цифровыми символами величина таможенной стоимости товара, определяемая в соответствии с международными договорами и актами, составляющими право Евразийского экономического союза (с учетом вносимых изменений (дополнений) в сведения, заявленные в ДТ), в валюте государства — члена Евразийского экономического союза, в таможенный орган которого подается КДТ.

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

Во втором подразделе графы указывается цифровыми символами величина таможенной стоимости товара в валюте государства — члена Евразийского экономического союза, в таможенный орган которого подается КДТ, указанная:

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

в графе 45 ДТ, если внесение изменений (дополнений) в сведения о таможенной стоимости товара производится впервые;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

в первом подразделе графы 45 предыдущей КДТ, если внесение изменений (дополнений) в сведения о таможенной стоимости товара производилось ранее;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В Республике Казахстан второй подраздел данной графы не заполняется;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

6) графа 45a. «Код изменений»

┌────────────────────────────────┐

│ 45a Код изменений │

│ │

└────────────────────────────────┘

В графе указывается восьмизначный буквенно-цифровой код по следующей схеме:

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

,

где:

элемент 1 — этап внесения изменений (дополнений) в сведения, заявленные в ДТ:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

0 — до выпуска товаров;

1 — после выпуска товаров;

элемент 2 — обстоятельства, послужившие основанием для внесения изменений (дополнений) в сведения, заявленные в ДТ:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

0 — по инициативе декларанта;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

1 — результаты проверки таможенных, иных документов и (или) сведений, начатой после выпуска товаров;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

2 — результаты проверки таможенных, иных документов и (или) сведений, начатой до выпуска товаров;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

3 — результаты рассмотрения жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц;

4 — результаты камеральной таможенной проверки;

5 — результаты выездной таможенной проверки;

6 — вступившие в законную силу решения судебных органов государств — членов Евразийского экономического союза;

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

элемент 3 — изменение (дополнение) сведений, заявленных в ДТ, в отношении количества (веса) товаров:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

0 — изменения (дополнения) отсутствуют;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

1 — технические ошибки (неверное указание единиц измерения, ошибки в кодированных сведениях и т.д.);

2 — несоответствие фактического количества и (или) веса товаров количеству и (или) весу товаров, указанным в ДТ и (или) предусмотренным условиями внешнеэкономической сделки, в том числе при одновременном выявлении технических ошибок;

3 — не представлены документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

4 — представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

элемент 4 — изменение (дополнение) сведений, заявленных в ДТ, о происхождении товаров и (или) тарифных преференциях:

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N

(см. текст в предыдущей редакции)

0 — изменения (дополнения) отсутствуют;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

1 — выявление недостоверных сведений о происхождении товаров;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

2 — выявление несоблюдения условий предоставления тарифных преференций;

3 — предоставление (восстановление) тарифных преференций после выпуска товаров по результатам рассмотрения жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц либо на основании вступивших в законную силу решений судебных органов государств — членов Евразийского экономического союза;

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 22.01.2019 N

(см. текст в предыдущей редакции)

4 — восстановление тарифных преференций после выпуска товаров на основании мотивированного обращения декларанта о внесении изменений (дополнений) в сведения, заявленные в ДТ;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

5 — не представлены документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

6 — представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

элемент 5 — изменение сведений, заявленных в ДТ, в отношении классификационного кода товара по ТН ВЭД ЕАЭС:

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 13.12.2017 N 173, от 22.01.2019 N

(см. текст в предыдущей редакции)

0 — изменения отсутствуют;

1 — выявление неверной классификации товаров по ТН ВЭД ЕАЭС;

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 22.01.2019 N

(см. текст в предыдущей редакции)

2 — не представлены документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

3 — представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

элемент 6 — изменение (дополнение) сведений, заявленных в ДТ, в отношении таможенной стоимости товаров:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

0 — изменения (дополнения) отсутствуют;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

1 — технические ошибки (опечатки, арифметические ошибки, в том числе из-за неправильного применения курса валюты);

2 — ошибки в отношении дополнительных начислений (вычетов), в том числе при одновременном выявлении технических ошибок;

3 — ошибки в выборе метода определения таможенной стоимости и (или) основы для расчета таможенной стоимости товаров, в том числе при одновременном выявлении технических ошибок или ошибок в отношении дополнительных начислений (вычетов);

4 — не представлены документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

5 — представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

элемент 7 — изменение (дополнение) сведений, заявленных в ДТ, в отношении исчисленных (уплаченных) таможенных, иных платежей:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

А — изменения (дополнения) отсутствуют;

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N

(см. текст в предыдущей редакции)

Б — выявление несоблюдения условий предоставления тарифных льгот (льгот по уплате таможенных пошлин), льгот по уплате налогов, таможенных сборов;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

В — выявление фактов совершения действий в нарушение целей и условий предоставления льгот по уплате ввозных таможенных пошлин, налогов и (или) ограничений по пользованию и (или) распоряжению товарами в связи с применением таких льгот;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

Г — отказ декларанта от использования льгот по уплате таможенных пошлин, налогов;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

Д — уплата ввозных таможенных пошлин, налогов при частичной уплате ввозных таможенных пошлин, налогов в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска), в том числе при несоблюдении условий временного нахождения и использования товаров без уплаты таможенных пошлин, налогов, либо по истечении предельного срока временного нахождения и использования товаров, либо в связи с обращением декларанта о частичной уплате ввозных таможенных пошлин, налогов в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска) без уплаты ввозных таможенных пошлин, налогов, до истечения предельного срока, установленного в соответствии с пунктом 3 статьи 219 Таможенного кодекса Евразийского экономического союза;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

Е — уплата таможенных пошлин, налогов, в отношении которых была предоставлена отсрочка (рассрочка) их уплаты;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

Ж — наступление иных обстоятельств, при которых обязанность по уплате таможенных, иных платежей подлежит исполнению;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

З — указание после выпуска товаров сведений о применении льгот по уплате таможенных платежей, в том числе в связи с представлением в таможенный орган документов, являющихся основанием для предоставления таких льгот;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

И — не представлены документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

К — представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

Л — уплата и (или) взыскание таможенных, иных платежей, пеней и (или) процентов после выпуска товаров в иных случаях, чем предусмотрено кодами «А» — «К»;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

М — иные изменения (дополнения) сведений, заявленных в ДТ, об исчисленных (уплаченных) таможенных пошлинах, налогах;

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N

(см. текст в предыдущей редакции)

Н — изменение (дополнение) сведений, заявленных в ДТ, об уплате иных платежей;

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N

(см. текст в предыдущей редакции)

элемент 8 — изменение (дополнение) иных сведений, заявленных в ДТ:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

0 — изменения (дополнения) отсутствуют;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

абзац утратил силу. — Решение Коллегии Евразийской экономической комиссии от 22.01.2019 N 8;

(см. текст в предыдущей редакции)

1 — продление срока действия таможенной процедуры;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

2 — изменение (дополнение) сведений, заявленных в ДТ, о предоставленном обеспечении уплаты таможенных пошлин, налогов;

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N

(см. текст в предыдущей редакции)

3 — иные основания;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

4 — увеличение общего числа декларируемых товаров (добавление товара);

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

5 — уменьшение общего числа декларируемых товаров (исключение товара).

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

Все элементы указываются через знак разделителя «/», пробелы между элементами не допускаются;

7) графа 46. «Статистическая стоимость»

┌────────────────────────────────┐

│ 46 Статистическая стоимость │

│ │

│ │

└────────────────────────────────┘

Графа заполняется при изменении (дополнении) сведений, заявленных в графе 46 ДТ, о статистической стоимости товаров, в том числе в связи с внесением изменений (дополнений) в сведения, заявленные в графах ДТ, которые использовались для расчета статистической стоимости товаров;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

графа 47. «Исчисление платежей»

|

47 Исчисление платежей |

Вид |

Основа начисления |

Ставка |

Сумма |

СП |

Колонки «Вид», «Основа начисления», «Ставка», «Сумма» и «СП» заполняются в соответствии с порядком заполнения соответствующих колонок графы 47 ДТ, установленным Порядком заполнения ДТ, с учетом следующих особенностей.

(в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

В колонке «СП» указывается код «ВУ» в следующих случаях:

при уплате платежа, в отношении которого была предоставлена отсрочка;

при уплате платежа, в отношении которого была предоставлена льгота по уплате;

при уплате платежа, в отношении которого была предоставлена рассрочка за последний период;

при уплате платежа в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска) с частичным условным освобождением от уплаты ввозных таможенных пошлин, налогов за последний период, если фактически уплаченная (взысканная) сумма платежа за период применения частичного условного освобождения от уплаты ввозных таможенных пошлин, налогов сравняется с суммой этого платежа, исчисленной в размере, подлежащем уплате, как если бы товары были помещены под таможенную процедуру выпуска для внутреннего потребления.

В отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска), в случае нарушения условий полного условного освобождения от уплаты ввозных таможенных пошлин, налогов, либо начала применения частичного условного освобождения от уплаты ввозных таможенных пошлин, налогов, либо отказа от использования льгот или совершения действий с товарами в нарушение ограничений по пользованию и (или) распоряжению этими товарами, установленных в связи с использованием таких льгот, графа заполняется в соответствии с порядком заполнения графы 47 ДТ, установленным Порядком заполнения ДТ, при частичном условном освобождении от уплаты ввозных таможенных пошлин, налогов в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска);

(в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

9) графа «B». «Подробности подсчета»

|

В ПОДРОБНОСТИ ПОДСЧЕТА |

|||||

|

Вид |

Сумма |

Предыдущая сумма |

Изменения |

Номер и дата платежного поручения |

СУ |

|

Общая сумма, подлежащая уплате (взысканию) или возврату |

Графа заполняется, если внесение изменений (дополнений) в сведения, заявленные в ДТ, влияет на размер подлежащих уплате таможенных, иных платежей либо касается сведений о документах, подтверждающих уплату таможенных, иных платежей.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В графе указываются сведения об уплате (взыскании) таможенных, иных платежей по всем товарам, сведения о которых указаны в ДТ, в которую вносятся изменения (дополнения), с учетом следующих особенностей:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

сумма таможенного, иного платежа округляется по математическим правилам:

абзац исключен. — Решение Коллегии Евразийской экономической комиссии от 21.06.2016 N 77;

(см. текст в предыдущей редакции)

в Республике Армения и Республике Казахстан — до целого числа;

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

в Республике Беларусь, Кыргызской Республике и Российской Федерации — до 2 знаков после запятой.

(в ред. решений Коллегии Евразийской экономической комиссии от 06.10.2015 N 129, от 21.06.2016 N 77)

(см. текст в предыдущей редакции)

В колонке «Вид» указывается код вида таможенного, иного платежа в соответствии с классификатором видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов».

(в ред. решения Коллегии Евразийской экономической комиссии от 16.01.2018 N 5)

(см. текст в предыдущей редакции)

В колонке «Сумма» указывается общая сумма подлежащего уплате таможенного, иного платежа за все товары, сведения о которых указаны в ДТ, с учетом вносимых изменений (дополнений). Если общая сумма подлежащего уплате таможенного, иного платежа в отношении всех товаров, сведения о которых указаны в ДТ, после изменения (дополнения) сведений равна 0, в колонке «Сумма» указывается цифра «0».

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В колонке «Предыдущая сумма» проставляется общая сумма таможенного, иного платежа, указанная:

в графе «B» ДТ, если внесение изменений (дополнений) в сведения об уплате (взыскании) таможенных, иных платежей производится впервые;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

в колонке «Сумма» графы «B» предыдущей КДТ, если внесение изменений (дополнений) в сведения об уплате (взыскании) таможенных, иных платежей производилось ранее.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В колонке «Изменения» указывают разность величин, указанных в колонках «Сумма» и «Предыдущая сумма». Если величина, указанная в колонке «Сумма», меньше величины, указанной в колонке «Предыдущая сумма», в колонке «Изменения» перед полученным значением указывается знак минус «-«.

Если величина, указанная в колонке «Изменение», отлична от 0, в отношении каждого такого вида таможенного, иного платежа в колонке «Номер и дата платежного поручения» отдельной строкой (отдельными строками) указываются сведения в разрезе документов, подтверждающих уплату такого платежа, в соответствии с порядком заполнения графы «B» ДТ, установленным Порядком заполнения ДТ, с учетом следующих особенностей:

(в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

в случае если в связи с внесением изменений (дополнений) в сведения, заявленные в ДТ, таможенный, иной платеж подлежит доплате, в колонке «Номер и дата платежного поручения» отражаются сведения о фактической уплате дополнительно начисленных сумм таможенного, иного платежа в разрезе платежных документов, в соответствии с которыми произведена уплата;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

в случае если в связи с внесением изменений (дополнений) в сведения, заявленные в ДТ, таможенный, иной платеж подлежит возврату (в колонке «Изменение» указана величина со знаком минус «-«), в колонке «Номер и дата платежного поручения» отражаются сведения о подлежащей возврату сумме таможенного, иного платежа в разрезе платежных документов, в соответствии с которыми произведена уплата (взыскание) платежа, подлежащего возврату. При этом в элементе 2 колонки «Номер и дата платежного поручения» сумма уплаченного таможенного, иного платежа указывается со знаком минус «-«.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В случае необходимости внесения изменений (дополнений) в сведения о документах, подтверждающих уплату таможенных, иных платежей (элементы 4 — 7 графы «B» ДТ), в колонке «Номер и дата платежного поручения» сведения указываются двумя строками:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

в первой строке указываются сведения, перенесенные из графы «B» ДТ с указанием в элементе 2 суммы со знаком минус «-«;

во второй строке указываются сведения с учетом вносимых изменений (дополнений) в соответствии с порядком заполнения графы «B» ДТ, установленным Порядком заполнения ДТ.

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

В колонке «СУ» указывается способ уплаты таможенного, иного платежа в соответствии с классификатором способов уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378;

10) графа 54. «Место и дата»

┌──────────────────────────────────┐

│ 54 Место и дата │

│ │

│ │

└──────────────────────────────────┘

В графе с новой строки указываются сведения о лице, заполнившем КДТ.

Под номером 1 указываются номер документа, свидетельствующего о включении лица в реестр таможенных представителей (для Российской Федерации номер документа, свидетельствующего о включении лица в реестр таможенных представителей, или регистрационный номер лица в реестре таможенных представителей), если КДТ заполнена таможенным представителем, а также дата и номер договора таможенного представителя с декларантом.

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

Сведения под номером 1 не указываются, если КДТ заполнена декларантом, указанным в графе 14 ДТ.

Дополнительно под номером 1 указывается:

в Республике Беларусь — учетный номер налогоплательщика (УНП);

в Российской Федерации — идентификационный номер налогоплательщика (ИНН) и через знак разделителя «/» код причины постановки на учет (КПП) таможенного представителя, при этом если от имени таможенного представителя выступает его обособленное подразделение, проставляется код причины постановки на учет (КПП), присвоенный по месту нахождения этого подразделения.

Под номером 2 указываются фамилия, имя, отчество физического лица, заполнившего КДТ, номер и дата выдачи документа, удостоверяющего его личность (а также наименование такого документа — для Российской Федерации), занимаемая должность в штате декларанта или таможенного представителя, номер контактного телефона и адрес электронной почты.

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N

(см. текст в предыдущей редакции)

В Республике Беларусь, если КДТ по договору поручения между декларантом и таможенным представителем заполняется работником этого таможенного представителя, являющимся специалистом по таможенному оформлению, состоящим в штате таможенного представителя, под номером 2 дополнительно указывается номер квалификационного аттестата специалиста по таможенному оформлению такого работника.

Под номером 3 указываются сведения о документе, удостоверяющем полномочия лица, заполнившего КДТ:

номер и дата документа, удостоверяющего полномочия руководителя декларанта или таможенного представителя, если КДТ заполнена таким руководителем;

номер и дата выдачи доверенности на совершение действий от имени декларанта или таможенного представителя, а также срок действия доверенности (при наличии такого установленного срока), если КДТ заполняется работником декларанта или таможенного представителя.

В Республике Беларусь под номером 4 указывается исходящий номер регистрации документов в соответствии с системой (регламентом) учета исходящих документов декларанта или таможенного представителя.

При подаче КДТ в письменной форме в графе 54 КДТ1 и после всех граф КДТ2 лицо, заполнившее КДТ, проставляет свою подпись, дату заполнения КДТ и удостоверяет сведения, заявленные в КДТ, оттиском печати декларанта или таможенного представителя, если в соответствии с законодательством государств — членов Евразийского экономического союза декларант или таможенный представитель должны иметь печать.

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

При подаче КДТ в виде электронного документа удостоверение сведений, заявленных в КДТ, осуществляется в порядке, установленном законодательством государств — членов Евразийского экономического союза;

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

11) графа «A»

┌───────────────────────────┐

│ А │

│ │

└───────────────────────────┘

В первой строке графы указывается регистрационный номер КДТ

по следующей схеме:

,

где:

элемент 1 — регистрационный номер ДТ, сведения в которой изменяются (дополняются);

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

элемент 2 — порядковый номер КДТ к ДТ, сведения в которой изменяются (дополняются) (начиная с номера «01» для первой по счету КДТ к данной ДТ, «02» — для второй, «03» — для третьей и т.д.).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

Под регистрационным номером КДТ в графе «A» КДТ1 должностным лицом таможенного органа указывается дата, а в случае внесения изменений (дополнений) до выпуска товаров указывается также и время подачи обращения декларанта о внесении изменений (дополнений) в сведения, заявленные в ДТ, либо дата подачи КДТ в случаях, если обращение декларанта о внесении изменений (дополнений) в сведения, заявленные в ДТ, не требуется.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

При подаче КДТ в письменной форме все записи, произведенные в графе «A», заверяются подписью должностного лица таможенного органа, зарегистрировавшего КДТ, с проставлением оттиска личной номерной печати.

При подаче КДТ в виде электронного документа удостоверение записей, произведенных в графе «A», осуществляется в порядке, установленном законодательством государств — членов Евразийского экономического союза.

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

(в ред. решений Коллегии Евразийской экономической комиссии

от 27.04.2015 N 38, от 06.10.2015 N 129,

от 21.06.2016 N 77, от 11.05.2017 N 46,

от 04.09.2017 N 112, от 13.12.2017 N 173,

от 16.01.2018 N 5, от 27.03.2018 N 42,

от 22.01.2019 N 8 (ред. от 11.11.2019),

от 21.05.2019 N 83, от 27.10.2020 N 138)

В соответствии с пунктами 1 — 4 статьи 112 Таможенного кодекса Евразийского экономического союза Коллегия Евразийской экономической комиссии РЕШИЛА:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

1. Утвердить прилагаемые:

Порядок внесения изменений (дополнений) в сведения, заявленные в декларации на товары;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

форму корректировки декларации на товары;

Порядок заполнения корректировки декларации на товары.

Инструкцию по заполнению формы корректировки декларации на товары.

2. Внести в решения Комиссии Таможенного союза изменения согласно приложению.

3. Установить, что внесение изменений (дополнений) в сведения, заявленные в декларациях на товары, зарегистрированных таможенными органами до 1 января 2011 г., производится с использованием таможенных документов, применявшихся в государствах — членах Таможенного союза до указанной даты.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

4. Признать утратившими силу:

Решение Комиссии Таможенного союза от 20 мая 2010 г. N 255 «О порядке внесения изменений и (или) дополнений в декларацию на товары после выпуска товаров»;

Решение Комиссии Таможенного союза от 20 мая 2010 г. N 256 «О порядке внесения изменений и (или) дополнений в декларацию на товары до принятия решения о выпуске товаров при предварительном таможенном декларировании»;

Решение Комиссии Таможенного союза от 19 мая 2011 г. N 639 «О внесении изменений и дополнений в Инструкцию о порядке внесения изменений и (или) дополнений в декларацию на товары после выпуска товаров»;

Решение Коллегии Евразийской экономической комиссии от 7 июня 2012 г. N 68 «О внесении изменения в Инструкцию о порядке внесения изменений и (или) дополнений в декларацию на товары после выпуска товаров»;

Решение Коллегии Евразийской экономической комиссии от 18 июня 2013 г. N 131 «О внесении изменения в Инструкцию о порядке внесения изменений и (или) дополнений в декларацию на товары после выпуска товаров».

5. Настоящее Решение вступает в силу с 1 июля 2014 г.

Председатель Коллегии

Евразийской экономической комиссии

В.Христенко

УТВЕРЖДЕН

Решением Коллегии

Евразийской экономической комиссии

от 10 декабря 2013 г. N 289

I. Общие положения

1. Настоящий Порядок определяет случаи и порядок внесения изменений (дополнений) в сведения, заявленные в декларации на товары (далее – ДТ), за исключением порядка изменения (дополнения) сведений, заявленных в ДТ, в качестве которой использовались транспортные (перевозочные), коммерческие и (или) иные документы, до выпуска товаров.

Внесение изменений (дополнений) в сведения, заявленные в ДТ, в качестве которой использовались транспортные (перевозочные), коммерческие и (или) иные документы, после выпуска товаров осуществляется в соответствии с настоящим Порядком с учетом особенностей, установленных разделом V Инструкции о порядке использования транспортных (перевозочных), коммерческих и (или) иных документов в качестве декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. N 263.

1. Настоящий Порядок определяет случаи и порядок внесения изменений (дополнений) в сведения, заявленные в декларации на товары (далее — ДТ).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

2. При внесении изменений (дополнений) в сведения, заявленные в ДТ, используется корректировка декларации на товары (далее — КДТ), за исключением случаев, указанных в пунктах 14, 20 и 26 настоящего Порядка, а также в пункте 21 Инструкции о порядке использования транспортных (перевозочных), коммерческих и (или) иных документов в качестве декларации на товары.

2. При внесении изменений (дополнений) в сведения, заявленные в ДТ, используется корректировка декларации на товары (далее — КДТ), за исключением случаев, указанных в пунктах 14, 20 и 26 настоящего Порядка.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

2. При внесении изменений (дополнений) в сведения, заявленные в ДТ, используется корректировка декларации на товары (далее — КДТ), за исключением случаев, указанных в абзаце втором пункта 14, пунктах 20 и 26 настоящего Порядка.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

КДТ заполняется в соответствии с Порядком заполнения корректировки декларации на товары, утвержденным Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. N 289.

Абзац утратил силу. — Решение Коллегии Евразийской экономической комиссии от 22.01.2019 N 8.

КДТ заполняется в соответствии с Инструкцией по заполнению формы корректировки декларации на товары, утвержденной Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. N 289.

КДТ является неотъемлемой частью ДТ, в которую вносятся изменения (дополнения).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

3. Таможенные операции, связанные с внесением изменений (дополнений) в сведения, заявленные в ДТ, совершаются в государстве — члене Евразийского экономического союза (далее — государство-член), в таможенном органе которого зарегистрирована ДТ, в которую вносятся изменения (дополнения).

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 13.12.2017 N 173)

4. От имени и по поручению декларанта таможенные операции, связанные с внесением изменений (дополнений) в сведения, заявленные в ДТ, могут совершаться таможенным представителем при представлении документов, подтверждающих полномочия таможенного представителя на совершение соответствующих таможенных операций. Документы, подтверждающие полномочия таможенного представителя на совершение таможенных операций, связанных с внесением изменений (дополнений) в сведения, заявленные в ДТ, не представляются, если такие документы представлялись в таможенный орган при подаче ДТ, в которую вносятся изменения и(или) дополнения.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

II. Внесение изменений (дополнений) в сведения,

заявленные в декларации на товары, до выпуска товаров

по инициативе декларанта

(раздел в ред. решения Коллегии Евразийской экономической комиссии

от 13.12.2017 N 173)

5. Внесение изменений (дополнений) в сведения, заявленные в ДТ, по инициативе декларанта осуществляется на основании:

а) разрешения таможенного органа по мотивированному обращению декларанта о внесении изменений (дополнений) в сведения, заявленные в ДТ (далее — обращение), при соблюдении условий, установленных пунктом 1 статьи 112 Таможенного кодекса Евразийского экономического союза (далее — Кодекс);

б) разрешения таможенного органа по обращению в случае, предусмотренном пунктом 2 статьи 114 Кодекса, при необходимости заявления сведений в ДТ или уточнения сведений, заявленных в ДТ, которые по своему характеру могут быть неизвестны декларанту на момент подачи ДТ при предварительном таможенном декларировании.

6. Для внесения изменений (дополнений) в сведения, заявленные в ДТ, до выпуска товаров декларант представляет в таможенный орган, зарегистрировавший ДТ, обращение, которым является надлежащим образом заполненная КДТ.

К КДТ прилагаются документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ, а в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров — также декларация таможенной стоимости (далее — ДТС). Если ДТ подана в виде электронного документа, КДТ и документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ, могут представляться в электронной форме, в том числе в виде электронных документов, в порядке, установленном законодательством государств-членов.

ДТС представляется в виде электронного документа или документа на бумажном носителе (в зависимости от формы подачи ДТ).

Документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ, могут не представляться таможенному органу, если сведения о таких документах и (или) сведения из них могут быть получены в соответствии с пунктом 2 статьи 80 Кодекса.

7. Таможенные операции, связанные с подачей, регистрацией, отказом в регистрации КДТ, принятием решения о внесении изменений (дополнений) в сведения, заявленные в ДТ, и отказом во внесении изменений (дополнений) в сведения, заявленные в ДТ, фиксируются в журнале регистрации КДТ в письменном и (или) электронном виде с использованием информационной системы таможенного органа.

8. При подаче КДТ в виде электронного документа таможенный орган формирует сведения о дате и времени подачи КДТ и направляет их декларанту в электронной форме.

При подаче КДТ в виде документа на бумажном носителе таможенный орган проставляет в графе «А» КДТ под регистрационным номером отметку с указанием даты и времени подачи КДТ.

9. При соблюдении положений пунктов 3 — 6 настоящего Порядка таможенный орган в срок, не превышающий сроки выпуска товаров, установленные статьей 119 Кодекса, регистрирует КДТ в журнале регистрации КДТ в письменном и (или) электронном виде с использованием информационной системы таможенного органа путем присвоения такой КДТ регистрационного номера, формируемого в порядке, определенном подпунктом 11 пункта 10 Порядка заполнения корректировки декларации на товары, утвержденного Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. N 289.

9. При соблюдении положений пунктов 3 — 6 настоящего Порядка таможенный орган в срок, не превышающий сроки выпуска товаров, установленные статьей 119 Кодекса, регистрирует КДТ в журнале регистрации КДТ в письменном и (или) электронном виде с использованием информационной системы таможенного органа путем присвоения такой КДТ регистрационного номера, формируемого в порядке, определенном подпунктом 11 пункта 10 Инструкции по заполнению формы корректировки декларации на товары, утвержденной Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. N 289.

При подаче КДТ в виде электронного документа таможенный орган направляет декларанту в электронной форме сведения о дате и времени регистрации такой КДТ, ее регистрационном номере.

При подаче КДТ в виде документа на бумажном носителе таможенный орган производит соответствующие записи (проставляет отметки) в соответствующих графах ДТ, КДТ и в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров — также в соответствующих графах ДТС.

10. При несоблюдении положений пунктов 3 — 6 настоящего Порядка таможенный орган в срок, не превышающий сроки выпуска товаров, установленные статьей 119 Кодекса, отказывает во внесении изменений (дополнений) в сведения, заявленные в ДТ, путем оформления отказа в регистрации КДТ с указанием причин, даты и времени отказа.

При подаче КДТ в виде электронного документа таможенный орган направляет декларанту в электронной форме сведения, указанные в абзаце первом настоящего пункта.

Сведения о дате и времени получения декларантом отказа в регистрации КДТ, поданной в виде электронного документа, фиксируются информационной системой декларанта и направляются в электронной форме в таможенный орган.

Отказ в регистрации КДТ (в случае, если КДТ подана в виде документа на бумажном носителе) оформляется в 2 экземплярах на оборотной стороне КДТ либо на отдельном листе формата А4 с указанием даты в формате дд.мм.гггг (день, месяц, календарный год) и времени в формате hh:mm (часы и минуты) принятия решения об отказе, фамилии и инициалов должностного лица таможенного органа (далее — должностное лицо) и заверяется его подписью с проставлением оттиска личной номерной печати.

В случае если для указания необходимой информации об отказе в регистрации КДТ недостаточно места на оборотной стороне КДТ, такая информация может быть оформлена на отдельном листе формата А4.

В случае если отказ в регистрации КДТ, поданной в виде документа на бумажном носителе, оформлен на отдельном листе формата А4, должностное лицо вручает декларанту 2 экземпляра КДТ и прилагаемые к КДТ документы (в случае, если такие документы были представлены декларантом), а также 1 экземпляр отказа в регистрации КДТ.

В случае если отказ в регистрации КДТ, поданной в виде документа на бумажном носителе, оформлен на оборотной стороне КДТ, должностное лицо вручает декларанту 2 экземпляра КДТ, на одном из которых оформлен отказ в регистрации КДТ, и прилагаемые к КДТ документы (в случае, если такие документы были представлены декларантом).

Экземпляр (экземпляры) КДТ, копии прилагаемых к КДТ документов, представленных на бумажном носителе (в случае, если такие документы были представлены декларантом), а также второй экземпляр отказа в регистрации КДТ (если отказ оформлялся на отдельном листе формата А4) остаются в таможенном органе и используются для таможенных целей.

На экземпляре (экземплярах) КДТ, который остается в таможенном органе, а также на втором экземпляре отказа в регистрации КДТ (если отказ оформлялся на отдельном листе формата А4) лицо, получившее экземпляр (экземпляры) КДТ, проставляет дату в формате дд.мм.гггг (день, месяц, календарный год) и время в формате hh:mm (часы и минуты) его получения и заверяет эту запись своей подписью с указанием фамилии и инициалов.

III. Случаи внесения изменений и (или) дополнений

в сведения, указанные в декларации на товары,

после выпуска товаров

(в ред. решений Коллегии Евразийской экономической комиссии

от 13.12.2017 N 173, от 22.01.2019 N

11. После выпуска товаров изменение (дополнение) сведений, заявленных в ДТ, производится в следующих случаях:

а) случаи, установленные пунктом 3 статьи 115, пунктом 6 статьи 116, пунктом 9 статьи 117 и пунктами 17 и 18 статьи 325 Кодекса;

б) при выявлении по результатам проведенного таможенного контроля (в том числе в связи с обращением) или иного вида государственного контроля (надзора), осуществляемого таможенными органами в пределах своей компетенции в соответствии с законодательством государств-членов:

недостоверных сведений, заявленных в ДТ;

несоответствия сведений, заявленных в ДТ, сведениям, содержащимся в документах, подтверждающих сведения, заявленные в ДТ;

необходимости внесения дополнений в сведения, заявленные в ДТ;

в) по результатам рассмотрения жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц либо на основании вступивших в законную силу решений судебных органов государств-членов;

г) при восстановлении тарифных преференций;

д) при заявлении плательщиком после выпуска товаров сведений о применении льгот по уплате таможенных платежей, в том числе в связи с представлением в таможенный орган документов, являющихся основанием для предоставления таких льгот;

е) при наступлении обстоятельств, при которых обязанность по уплате таможенных платежей, специальных, антидемпинговых, компенсационных пошлин и иных платежей, взимание которых возложено на таможенные органы (далее — таможенные, иные платежи), подлежит исполнению;

ж) при продлении срока действия таможенной процедуры;

з) при частичной уплате ввозных таможенных пошлин, налогов в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска);

и) при уплате таможенных пошлин, налогов, в отношении которых предоставлена отсрочка или рассрочка их уплаты;

к) при исчислении таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, применении иных мер таможенно-тарифного регулирования, запретов и ограничений, мер защиты внутреннего рынка в случае, если происхождение товаров считается неподтвержденным в соответствии с пунктом 5 статьи 314 Кодекса по результатам проведенного таможенного контроля происхождения товаров;

л) при исчислении таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин в соответствии с пунктом 2 статьи 315 Кодекса;

м) при выявлении необходимости внесения изменений (дополнений) в записи (отметки) в графах ДТ, заполняемых должностным лицом;

н) при заявлении точной величины таможенной стоимости товаров при использовании отложенного определения таможенной стоимости товаров;

о) при уплате и (или) взыскании таможенных, иных платежей в иных случаях, чем предусмотрено подпунктами «з» и «и» настоящего пункта, а также при начислении и уплате пеней и (или) процентов после выпуска товаров.

11. Сведения, заявленные в ДТ, подлежат изменению (дополнению) после выпуска товаров:

а) по результатам таможенного контроля или иного вида контроля, осуществляемого таможенными органами в пределах своей компетенции в соответствии с законодательством государств-членов, проведенного таможенным органом, в том числе в связи с обращением, в следующих случаях:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

абзац утратил силу.

принятие таможенным органом решения о корректировке таможенной стоимости товаров в соответствии с Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 376;

выявление недостоверных сведений о классификации товаров, о стране происхождения товаров, о соблюдении условий предоставления льгот по уплате таможенных платежей, а также об иных сведениях, в том числе влекущих за собой изменение размера исчисленных и (или) подлежащих уплате таможенных платежей, специальных, антидемпинговых, компенсационных пошлин и иных платежей, взимание которых возложено на таможенные органы (далее — таможенные, иные платежи);

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

выявление несоблюдения условий и требований заявленной таможенной процедуры;

выявление фактов совершения действий с товарами в нарушение ограничений по пользованию и (или) распоряжению этими товарами, установленных в связи с использованием льгот по уплате таможенных пошлин, налогов или в нарушение целей, соответствующих условиям предоставления таких льгот;

выявление фактов совершения действий с товарами в нарушение ограничений по пользованию и (или) распоряжению этими товарами, установленных законодательством государств-членов, за исключением случая, установленного абзацем пятым настоящего подпункта;

применение (восстановление) режима предоставления тарифных преференций или режима наиболее благоприятствуемой нации;

выявление необходимости внесения дополнений в сведения, заявленные в ДТ;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

выявление несоответствия сведений, заявленных в ДТ, сведениям, содержащимся в документах, представленных при таможенном декларировании товаров, и (или) подлежащим указанию в ДТ;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

выявление необходимости внесения изменений (дополнений) в записи (отметки) в графах ДТ, заполняемых должностным лицом;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

б) при наступлении обстоятельств, предусмотренных международными договорами и актами, составляющими право Евразийского экономического союза, и (или) законодательством государств-членов, влекущих за собой внесение изменений (дополнений) в сведения, заявленные в ДТ, после выпуска товаров, в том числе при:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

продлении срока действия таможенной процедуры;

отказе декларанта от использования льгот по уплате таможенных пошлин, налогов;

отказе декларанта от соблюдения ограничений по пользованию и (или) распоряжению этими товарами, установленных законодательством государств-членов;

уплате ввозных таможенных пошлин, налогов при частичном условном освобождении от уплаты ввозных таможенных пошлин, налогов в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска);

уплате таможенных пошлин, налогов, в отношении которых предоставлена отсрочка или рассрочка их уплаты;

в) по результатам рассмотрения жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц либо на основании вступивших в законную силу решений судебных органов государств-членов.

11.1. Изменение (дополнение) сведений, заявленных в ДТ, после выпуска товаров с разрешения таможенного органа производится на основании обращения декларанта и документов, указанных в абзаце первом пункта 12 настоящего Порядка, или документов, указанных в абзаце втором пункта 12 настоящего Порядка, в соответствии с разделом IV настоящего Порядка.

Изменение (дополнение) сведений, заявленных в ДТ, после выпуска товаров по решению таможенного органа производится на основании решения таможенного органа о внесении изменений (дополнений) в сведения, заявленные в ДТ, после выпуска товаров (далее — решение) в соответствии с разделом V настоящего Порядка.

(п. 11.1. введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N

IV. Порядок совершения таможенных операций,

связанных с изменением (дополнением) сведений,

заявленных в декларации на товары, после выпуска товаров

с разрешения таможенного органа

(в ред. решения Коллегии Евразийской экономической комиссии

от 22.01.2019 N

12. Для внесения изменений (дополнений) в сведения, заявленные в ДТ, после выпуска товаров декларантом представляются обращение, надлежащим образом заполненная КДТ, ее электронный вид, документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ, в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров — ДТС, а в случае необходимости уплаты таможенных, иных платежей — также документы и (или) сведения, подтверждающие их уплату.

Обращение не представляется в случаях, предусмотренных пунктом 3 статьи 115, пунктом 6 статьи 116 Кодекса, подпунктами «ж» — «и» и «о» пункта 11 настоящего Порядка. В этом случае декларантом представляются надлежащим образом заполненная КДТ, ее электронный вид, документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ, в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров — ДТС, а в случае необходимости уплаты таможенных, иных платежей — также документы и (или) сведения, подтверждающие их уплату.

Обращение и документы, указанные в абзаце первом настоящего пункта, либо документы, указанные в абзаце втором настоящего пункта, подаются в таможенный орган, в котором зарегистрирована ДТ, либо иной таможенный орган, определенный в соответствии с законодательством государств-членов.

12. Внесение изменений (дополнений) в сведения, заявленные в ДТ, после выпуска товаров по инициативе декларанта осуществляется на основании обращения или документов, указанных в абзаце третьем настоящего пункта, в случаях, когда обращение декларанта не представляется.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

Обращение и документы, указанные в абзаце третьем настоящего пункта, подаются в таможенный орган, в котором зарегистрирована ДТ.

Обращение не представляется в случаях, предусмотренных абзацами вторым, пятым и шестым подпункта «б» пункта 11 настоящего Порядка. При этом декларантом представляются надлежащим образом заполненная КДТ, ее электронный вид, документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ, а в случае необходимости уплаты таможенных, иных платежей — также документы и (или) сведения, подтверждающие их уплату.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

13. Обращение составляется в произвольной письменной форме, если иное не установлено настоящим Порядком. В обращении указываются регистрационный номер ДТ, перечень вносимых в нее изменений (дополнений) и обоснование необходимости внесения таких изменений (дополнений).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

В случае если обращение содержит сведения, необходимые в соответствии с законодательством государства-члена для возврата (зачета) излишне уплаченных и (или) излишне взысканных таможенных, иных платежей, оно рассматривается в качестве заявления на возврат(зачет), если в соответствии с законодательством государства-члена возврат (зачет) излишне уплаченных и (или) излишне взысканных таможенных, иных платежей производится по заявлению плательщика.

(абзац введен решением Коллегии Евразийской экономической комиссии от 11.05.2017 N 46)

14. Абзац утратил силу. — Решение Коллегии Евразийской экономической комиссии от 22.01.2019 N 8.

14. К обращению прилагаются надлежащим образом заполненная КДТ, ее электронный вид, документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ, в том числе документы и (или) сведения, подтверждающие уплату таможенных, иных платежей, а при корректировке таможенной стоимости товаров — также ДТС и ее электронный вид.

В случае необходимости внесения изменений (дополнений) исключительно в записи (отметки) в графах ДТ, заполняемых должностным лицом, представление КДТ и ее электронной копии не требуется.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

15. В случае внесения изменений (дополнений) в сведения, заявленные в ДТ в виде электронного документа, обращение, КДТ, а также ДТС в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров, документы, подтверждающие вносимые изменения (дополнения), в том числе документы, подтверждающие уплату таможенных, иных платежей, могут быть представлены декларантом в виде электронных документов с использованием информационных систем в порядке, установленном законодательством государств-членов.

15. В случае внесения изменений (дополнений) в сведения, заявленные в ДТ в виде электронного документа, обращение, КДТ, а также ДТС при корректировке таможенной стоимости товаров, документы, подтверждающие вносимые изменения (дополнения), в том числе документы, подтверждающие уплату таможенных, иных платежей, могут быть представлены декларантом в виде электронных документов с использованием информационных систем в порядке, установленном законодательством государств-членов.

15. В случае внесения изменений и (или) дополнений в сведения, указанные в ДТ в виде электронного документа, обращение, КДТ, а также ДТС при корректировке таможенной стоимости товаров, документы, подтверждающие вносимые изменения и (или) дополнения, в том числе документы, подтверждающие уплату таможенных, иных платежей, могут быть представлены декларантом в виде электронных документов с использованием информационных систем в порядке, установленном законодательством государств-членов.

16. При подаче в таможенный орган после выпуска товаров обращения и документов, предусмотренных абзацем первым пункта 12 настоящего Порядка, либо документов, предусмотренных абзацем вторым пункта 12 настоящего Порядка, таможенный орган регистрирует их с указанием даты подачи, в том числе с использованием информационных систем таможенного органа.

Рассмотрение таможенным органом обращения и документов, предусмотренных абзацем первым пункта 12 настоящего Порядка, производится в соответствии с законодательством государства-члена в установленный законодательством этого государства-члена срок, который не может превышать 30 календарных дней со дня регистрации обращения в таможенном органе.

Рассмотрение таможенным органом документов, указанных в абзаце втором пункта 12 настоящего Порядка, производится не позднее 3 рабочих дней, следующих за днем регистрации таких документов, если законодательством государства-члена не установлен менее продолжительный срок.

В случае если для рассмотрения обращения и документов, предусмотренных абзацем первым пункта 12 настоящего Порядка, необходимо направление запроса в орган (организацию), уполномоченный на выдачу и (или) проверку сертификата о происхождении товара, в целях проведения проверки достоверности сведений, содержащихся в сертификате о происхождении товара, а также подлинности сертификата о происхождении товара и (или) получения дополнительных документов и (или) сведений в соответствии с правилами определения происхождения товаров, которые предусмотрены Договором о Евразийском экономическом союзе от 29 мая 2014 года, течение срока, предусмотренного настоящим Порядком, приостанавливается со дня направления запроса по день получения таможенным органом ответа на него, а если в срок, установленный этими правилами определения происхождения товаров, ответ не получен, – по день истечения такого срока (включительно).

16. При подаче в таможенный орган после выпуска товаров обращения либо предусмотренных абзацем третьим пункта 12 настоящего Порядка документов таможенный орган регистрирует их с указанием даты подачи, в том числе с использованием информационных систем таможенного органа.

Рассмотрение таможенным органом обращения производится в соответствии с законодательством государства-члена в установленный законодательством этого государства-члена срок, который не может превышать 30 календарных дней со дня регистрации обращения в таможенном органе.

Рассмотрение таможенным органом документов, указанных в абзаце третьем пункта 12 настоящего Порядка, производится не позднее 3 рабочих дней, следующих за днем регистрации таких документов, если законодательством государства-члена не установлен менее продолжительный срок.

В случае если для рассмотрения обращения необходимо направление запроса в орган (организацию), уполномоченный на выдачу и (или) проверку сертификата о происхождении товара, в целях проведения проверки достоверности сведений, содержащихся в сертификате о происхождении товара, а также подлинности сертификата о происхождении товара и (или) получения дополнительных документов и (или) сведений в соответствии с правилами определения происхождения товаров, которые предусмотрены Договором о Евразийском экономическом союзе от 29 мая 2014 года, течение срока, предусмотренного настоящим Порядком, приостанавливается со дня направления запроса по день получения таможенным органом ответа на него, а если в срок, установленный этими правилами определения происхождения товаров, ответ не получен, – по день истечения такого срока (включительно).

Таможенный орган одновременно с направлением запроса в орган (организацию), уполномоченный на выдачу и (или) проверку сертификата о происхождении товара, информирует декларанта о приостановлении срока рассмотрения обращения с указанием причин направления такого запроса.

(п. 16 в ред. решения Коллегии Евразийской экономической комиссии от 11.05.2017 N 46)

17. Таможенный орган, рассматривающий обращение и документы, представленные в соответствии с абзацем первым пункта 12 настоящего Порядка, либо документы, представленные в соответствии с абзацем вторым пункта 12 настоящего Порядка, проводит таможенный контроль в порядке, установленном Кодексом.

17. Таможенный орган, рассматривающий обращение либо документы, представленные в соответствии с абзацем третьим пункта 12 настоящего Порядка, проводит таможенный контроль в порядке, установленном Кодексом.

В случае если в ходе проверки документов, представленных в виде электронных документов, выявлена необходимость представления на бумажных носителях документов, подтверждающих изменения (дополнения), вносимые в сведения, заявленные в ДТ, декларанту направляется требование о представлении таких документов с использованием информационных систем таможенного органа в порядке, установленном законодательством государств-членов.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

18. Таможенный орган отказывает во внесении изменений (дополнений) в сведения, заявленные в ДТ, в следующих случаях:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

а) обращение и документы, указанные в абзаце первом пункта 12 настоящего Порядка, или документы, представленные в соответствии с абзацем вторым пункта 12 настоящего Порядка, поступили в таможенный орган после истечения срока, предусмотренного пунктом 7 статьи 310 Кодекса;

а) обращение или документы, представленные в соответствии с абзацем третьим пункта 12 настоящего Порядка, поступили в таможенный орган после истечения срока, предусмотренного пунктом 7 статьи 310 Кодекса;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

б) не выполнены требования, предусмотренные пунктами 3, 4, 11 — 15 настоящего Порядка;

в) при проведении таможенного контроля после выпуска товаров таможенный орган выявил иные сведения, чем представленные декларантом для внесения в ДТ и указанные в обращении и документах, представленных в соответствии с абзацем первым пункта 12 настоящего Порядка, или в документах, представленных в соответствии с абзацем вторым пункта 12 настоящего Порядка.

в) при проведении таможенного контроля после выпуска товаров таможенный орган выявил иные сведения, чем представленные декларантом для внесения в ДТ и указанные в обращении или в документах, представленных в соответствии с абзацем третьим пункта 12 настоящего Порядка.

Таможенный орган в письменной форме информирует декларанта об отказе во внесении изменений (дополнений) в сведения, заявленные в ДТ.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

19. В иных случаях таможенный орган разрешает внесение изменений (дополнений) в сведения, заявленные в ДТ, и в пределах сроков, установленных абзацами вторым — четвертым пункта 16 настоящего Порядка, регистрирует КДТ путем присвоения ей регистрационного номера, формируемого в порядке, определенном подпунктом 11 пункта 10 Порядка заполнения корректировки декларации на товары, утвержденного Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. N 289. При этом должностное лицо производит соответствующие записи (проставляет отметки) в ДТ и КДТ, а в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров — также в ДТС.

19. В иных случаях таможенный орган принимает решение о внесении изменений (дополнений) в сведения, заявленные в ДТ. Принятие решения о внесении изменений (дополнений) в сведения, заявленные в ДТ, осуществляется должностным лицом в переделах сроков, установленных в соответствии с абзацами вторым — четвертым пункта 16 настоящего Порядка. Такое решение принимается путем регистрации КДТ с присвоением ей регистрационного номера. При этом должностное лицо производит соответствующие записи (проставляет отметки) в ДТ и КДТ, а при корректировке таможенной стоимости товаров — также в ДТС.

19. В иных случаях таможенный орган принимает решение о внесении изменений и (или) дополнений в сведения, указанные в ДТ. Принятие решения о внесении изменений и (или) дополнений в сведения, указанные в ДТ, осуществляется должностным лицом в переделах сроков, установленных в соответствии с абзацами вторым – четвертым пункта 16 настоящего Порядка.

19. При отсутствии оснований для отказа во внесении изменений и (или) дополнений в сведения, указанные в ДТ, предусмотренных пунктом 18 настоящего Порядка, должностное лицо в пределах установленного в соответствии с законодательством государств-членов срока для рассмотрения обращения принимает решение о внесении изменений и (или) дополнений в сведения, указанные в ДТ. Такое решение принимается путем регистрации КДТ с присвоением ей регистрационного номера. При этом должностное лицо производит соответствующие записи (проставляет отметки) в ДТ и КДТ, а при корректировке таможенной стоимости товаров — также в ДТС.

20. В случае необходимости внесения изменений (дополнений) исключительно в записи (отметки) в графах ДТ, заполняемых должностным лицом, изменения (дополнения) вносятся в сведения, заявленные в ДТ, должностным лицом от руки и заверяются подписью и оттиском личной номерной печати (при ее наличии) с проставлением даты внесения изменений (дополнений). При этом должностным лицом вносятся соответствующие изменения (дополнения) в электронный вид ДТ.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

Заверенная таможенным органом копия ДТ с внесенными должностным лицом изменениями (дополнениями) в срок, не превышающий 3 рабочих дней со дня внесения изменений (дополнений), вручается декларанту под роспись либо направляется заказным почтовым отправлением с уведомлением о вручении.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

Внесение изменений (дополнений) в записи (отметки) в заполняемых должностным лицом графах ДТ в виде электронного документа осуществляется должностным лицом с использованием информационных систем таможенного органа. ДТ в виде электронного документа с внесенными изменениями (дополнениями) либо информация о таких изменениях (дополнениях) направляется декларанту с использованием информационных систем таможенного органа в порядке, установленном законодательством государств-членов.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

V. Порядок совершения таможенных операций,

связанных с изменением (дополнением) сведений,

заявленных в декларации на товары, после выпуска товаров

по решению таможенного органа

(в ред. решения Коллегии Евразийской экономической комиссии

от 22.01.2019 N