Для отчета за 2021 год используйте новую форму декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

![]()

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,5 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоит в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью канцелярской замазки. В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП (при наличии).

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0—» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4—», для третьей — «3—» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», для переходящих на другой режим — «95», а для прекращающих деятельность на УСН — «96»).

- Код налоговой инспекции. Возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС.

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка» или Сенкин Артемий Степанович для ИП).

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года. Он уменьшается на страховые взносы и больничные к вычету (строка 140 раздела 2.1.1), а также суммы торгового сбора (строка 160 раздела 2.1.2).

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал, а также взносы, больничные и торговый сбор за полугодие (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Если в предыдущем периоде у вас возник авансовый платеж к уменьшению, то его сумму нужно будет прибавить, а не вычесть. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

ООО «Альфа» по итогам 2021 должно отправить в бюджет «упрощенный» налог в размере 145 000 рублей. Однако в течение кварталов были сделаны авансы в размерах 14 000 рублей, 18 500 рублей и 42 300 рублей. Значит, всего ООО «Альфа» придется доплатить 70 200 рублей (145 000 — 14 000 — 18 500 — 42 300).

В разделе 1.1 есть дополнительная строка 101 для предпринимателей, которые работали на патенте, но потеряли право на него. В ней укажите сумму налога, которую заплатили при применении ПСН. Ее можно принять к зачету, то есть уменьшить на нее сумму налога из строки 100.

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1. Целесообразно делать это уже после того, как заполните раздел 2.2.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Аналогично тут предусмотрена строка 101 для ИП, утративших право на патент. Учтите ее при расчете суммы налога.

Единственное существенное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Ромашка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Ромашка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строку 120 оставьте пустой или поставьте в ней прочерк.

![]()

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности или доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Марципан», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Марципан» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. Если в течение года ставка менялась, например, из-за переезда или приобретения права на льготы, то возникает вопрос, как указывать ставки. Если ориентироваться на разъяснения Минфина: «При изменении места регистрации в течение года сумму налога следует исчислять исходя из налоговой ставки, которая действовала в субъекте РФ на последний день налогового периода, за который подается отчетность» (письмо Минфина России от 09.03.2016 N 03-11-11/13037). Именно эту ставку и нужно будет указать.

Однако эти разъяснения относились к прежней форме декларации. Если судить по новому порядку заполнения, то нужно указывать ставки за I квартал, полугодие, 9 месяцев и налоговый период. Мы считаем, что можно указать все ставки, которые применялись в течение года. Это будет удобнее и для налоговой, так как не возникнет вопросов о суммах рассчитанных авансовых платежей.

В случаях, когда применяется повышенная ставка, все более однозначно. В строке, соответствующей кварталу, в котором вы начали платить налог по ставке 8 %, указывайте повышенную ставку. В последующих строках тоже.

В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ. Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта. Для каждого реквизита в строке отведено четыре знака. Если их меньше, то вместо знаков в левой части проставляются нули.

Например, ООО «Пироги» платит налог по ставке 1 % на основании подпункта 14.2 пункта 5 статьи 3 закона субъекта РФ. Строку 124 она заполнит так: «3462010/0003000514.2».

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 нарастающим итогом вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер, который работает в организации или у ИП-работодателя, обязан помнить, что при наличии сотрудников сумму налога и авансов правомерно уменьшить только на 50 %. Поэтому, если сумма вычета превышает половину от авансового платежа (налога) в строках 140–143 нужно указывать половину от авансового платежа (налога).

ООО «Омега» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого сумма возможного вычета составила 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Омега» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140 / 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Омега» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя, в том числе взносы, начисленные в прошлых годах, но уплаченные в текущем году. Однопроцентные взносы в ПФР с доходов, превышающих 300 000 рублей, тоже учитываются в этих строках. У предпринимателей без сотрудников есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет. Это значит, что в строках 140–143 можно указать всю сумму взносов, но при условии, что она не превышает сумму авансового платежа (налога) за соответствующий период. Если превышает, укажите сумму платежа (налога).

ИП Семечкин (без работников) за 2021 год по предварительным расчетам должен уплатить в бюджет 86 451 рубль налога по УСН. Уплаченные фиксированные взносы составили 40 874 рубля (именно такую сумму Семечкин заплатил). Еще 10 000 рублей семечкин заплатил в ПФР — это 1 % с доходов, превышающих 300 000 рублей. ИП Семечкин уменьшил налог на всю сумму взносов (50 874 рубля) и перечислил в ИФНС 35 577 рублей (86 451 — 50 874).

Если вы платите торговый сбор и работаете на УСН «Доходы», тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

![]()

Важно! Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь, как и в разделе 2.1.1 есть ограничение для организаций и ИП с сотрудниками: уменьшить налог правомерно не более чем на 50 % указанных выплат. Для ИП без сотрудников ограничений нет.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили.

Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ. Если по итогам 2020 года вы платили минимальный налог, то строку 223 можете уменьшить на разницу между суммой минимального налога за 2020 год и суммой налога за 2020 год, рассчитанного в стандартном порядке. В случае, когда по итогам прошлого года вы получили убыток, эта разница будет равна сумме минимального налога.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база, равная разнице между доходами из строка 210–213 и расходами из строк 220–223. При расчете строки 243 дополнительно нужно учесть убыток прошлых лет из строки 230, если он есть.

Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если ставка менялась в течение отчетного периода, то действуйте также, как при заполнении строк 120-123 раздела 2.1.1. Об их заполнении мы рассказали ранее.

Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона. Для каждого реквизита в строке отведено четыре знака. Если их меньше, то вместо знаков в левой части проставляются нули.

Например, ООО «Пироги» платит налог по ставке 8 % на основании подпункта 14.2 пункта 5 статьи 3 закона субъекта РФ. Строку 124 она заполнит так: «3462010/0003000514.2».

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он рассчитывается как доходы из строки 213, умноженные на 1 % и не платится, если получится ниже самого налога по УСН. Эта строка заполняется, даже если налог, рассчитанный стандартным способом, будет очевидно больше минимального.

ООО «Сова» в 2021 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер рассчитал налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее он посчитал минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

![]()

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года, если срок их использования еще не истек или он вообще не установлен.

В графе 4 покажите сумму средств, которые в течение установленного срока были использованы по назначению. Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7. Указанные суммы нужно будет включить во внереализационные доходы на момент, когда были нарушены условия их получения, в том числе при истечении срока полезного использования.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. В ней укажите итоговые суммы по графам 3, 4 6 и 7.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

Отчитывайтесь во все

контролирующие органы

Изменения, внесенные Приказом ФНС России от 01.11.2022 N ЕД-7-3/1036@, применяются начиная с представления налоговой декларации по налогу, уплачиваемому в связи с применением УСН, за налоговый период 2023 года.

Приложение N 2

к приказу ФНС России

от 25.12.2020 N ЕД-7-3/958@

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ

В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ

В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Список изменяющих документов

(в ред. Приказа ФНС России от 01.11.2022 N ЕД-7-3/1036@)

Декларация по УСН за 2022 год сдаётся по форме, утверждённой приказом ФНС от 25.12.2020 № ЕД-7-3/958@. При этом ФНС разработала новую форму декларации, но она будет применяться уже за периоды 2023 года. Необходимость внесения изменений в бланк вызвана введением нового порядка расчётов с бюджетом — единого налогового платежа.

Скачать бланк налоговой декларации по УСН за 2022 год

Приказ, который утвердил этот бланк отчётности, содержит также порядок его заполнения. В подробностях ознакомиться с порядком можно по ссылке. Мы же разберёмся в этом довольно кратко.

Заполнение декларации по УСН

В первую очередь, надо соблюсти стандартные требования по оформлению налоговой отчётности. Вот основные из них:

- стоимостные показатели указывают в рублях, при необходимости значения округляют;

- используются чернила чёрного, фиолетового, синего цвета;

- если декларация заполняется на компьютере, можно применять только шрифт Courier New высотой 16 — 18 пунктов;

- при заполнении от руки во всех свободных ячейках проставляют прочерки, при компьютерном оформлении они необязательны;

- каждая страница декларации распечатывается на одной стороне листа;

- нельзя сшивать или иным образом деформировать бумажный носитель.

А теперь переходим к заполнению налоговой отчётности по разделам.

Титульный лист

Титульный лист декларации содержит основные сведения об организации или ИП. В верхней части листа (как и во всех последующих) надо указать ИНН налогоплательщика. Юридические лица добавляют ещё и свой КПП.

Далее последовательно указывают:

- номер корректировки;

- код налогового периода (при отчёте за прошедший налоговый период это «34»);

- отчётный год;

- код налоговой инспекции, где упрощенец стоит на учёте;

- код места нахождения: для индивидуальных предпринимателей это «120», для организаций — «210»;

- полное имя ИП или фирменное наименование ООО;

- телефон для связи, вписывается без прочерков и пробелов;

- общее количество страниц декларации (незаполненные страницы не прикладываются и не учитываются);

- общее количество прилагаемых документов, если они есть.

Слева внизу есть блок для указания сведений о том, кто подаёт декларацию. Это может быть руководитель компании, индивидуальный предприниматель или доверенное лицо. При этом полное имя вписывают только руководители или представители, ИП своё имя здесь не повторяют. Заканчивается заполнение титульного листа подписью и датой подачи.

На УСН есть два разных объекта налогообложения, поэтому для них заполняют разные разделы.

Вариант УСН Доходы

Для УСН Доходы предназначены разделы 1.1, 2.1.1 и 2.1.2. При этом раздел 2.1.2 нужен только для плательщиков торгового сбора в Москве, поэтому в большинстве случаев на УСН Доходы заполняют разделы 1.1 и 2.1.1.

Раздел 1.1.

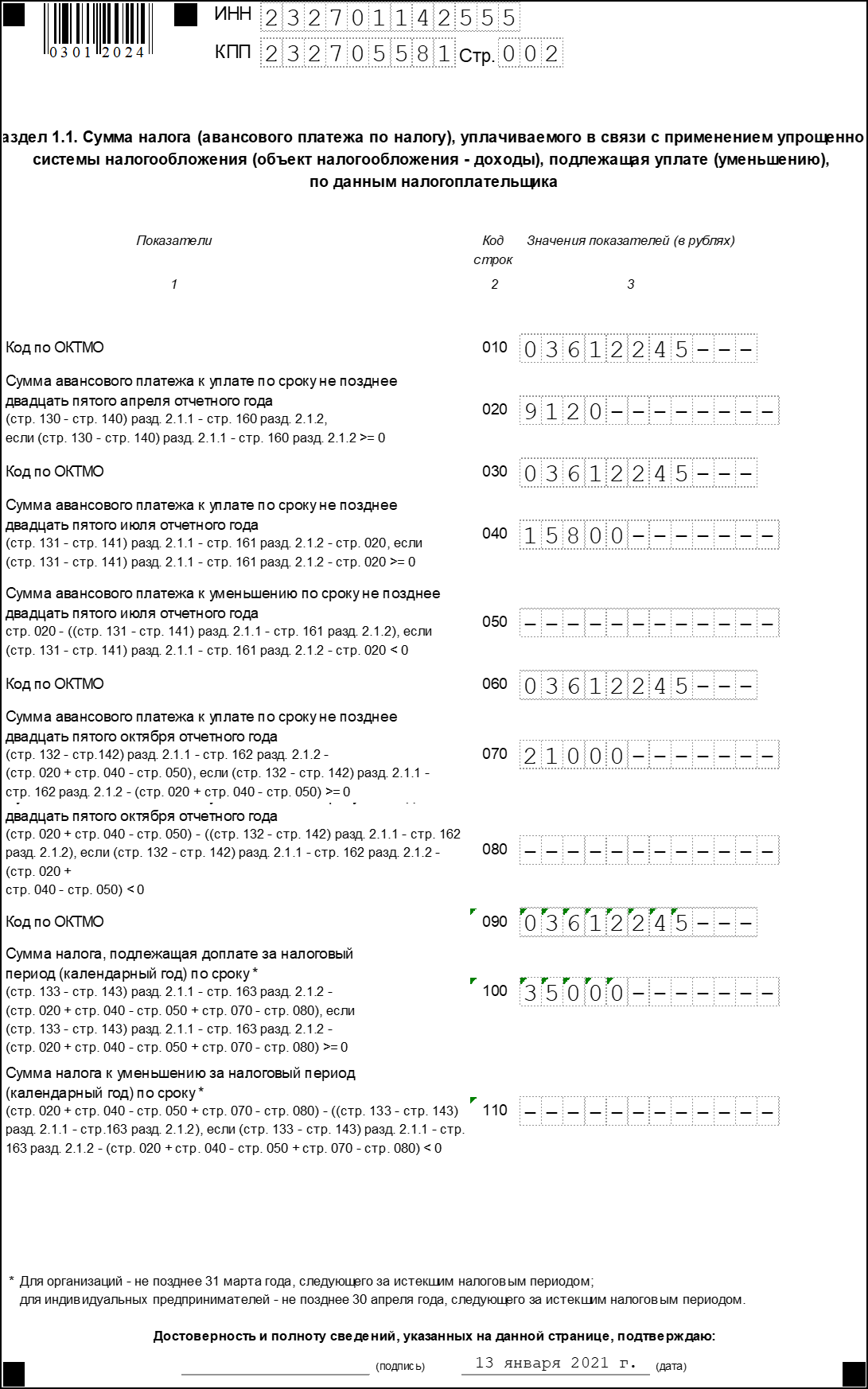

Здесь указывается окончательная сумма налога к уплате, уже за вычетом страховых взносов и торгового сбора. Данные для раздела 1.1 формируются на основании разделов 2.1.1 и 2.1.2, поэтому заполнять декларацию удобнее с них. Под каждой строкой, в которой указана сумма налогового платежа, приводятся специальные формулы, поэтому всегда можно проверить корректность расчётов.

В строки 010, 030, 060, 090 надо вписать код ОКТМО по месту жительства предпринимателя или нахождения организации. При этом, если в течение года местонахождение не менялось, код ОКТМО указывают один раз – в строке 010.

В декларации также есть специальная строка 101, в которой ИП, совмещающие УСН и ПСН, вправе зачесть часть уплаченного налога, если они утратили право на патент (п. 7 ст. 346.45 НК РФ).

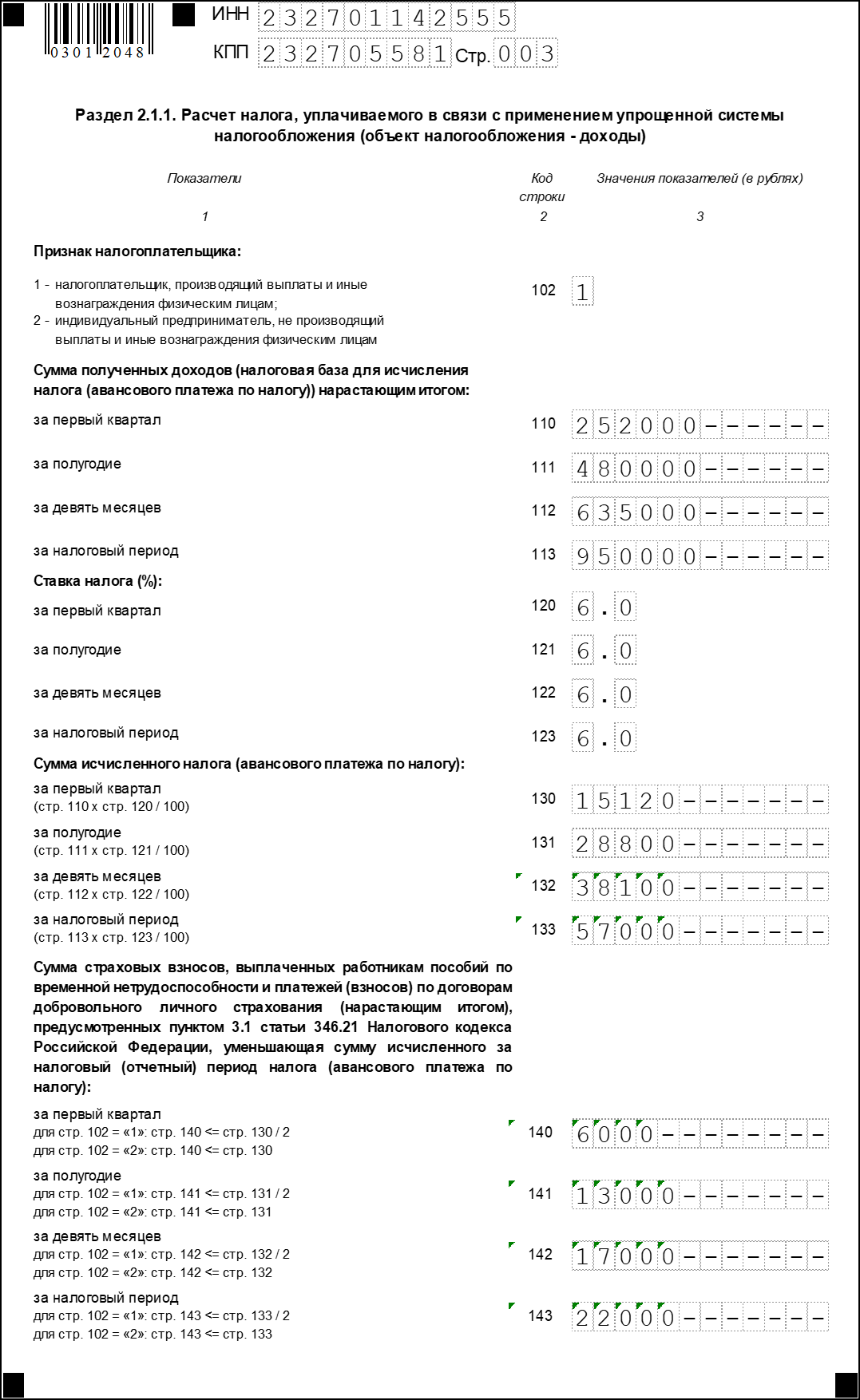

Раздел 2.1.1

В этом разделе сначала надо выбрать код признака применения налоговой ставки. Значение кода связано с соблюдением лимитов по доходам и работникам:

- «1» для стандартных лимитов;

- «2» для повышенных лимитов.

Далее, в поле 102 надо указать признак налогоплательщика:

- «1» для организаций и ИП с работниками;

- «2» для ИП без работников.

Статус работодателя прямо влияет на возможность уменьшать исчисленный налог за счёт взносов. Если работники есть, налоговый платеж можно уменьшить не более чем на 50%.

В строках 110-113 нарастающим итогом с начала года отражают полученные доходы. В строках 120-123 показывают налоговую ставку за каждый отчётный период.

Для ставки, сниженной в соответствии с региональным законом, надо сформировать особый код обоснования ставки. Он состоит из двух частей, первую из них надо взять из приложения 5 к порядку заполнения. Для объекта «Доходы» это 3462010, для налоговых каникул – 3462040, для Крыма и Севастополя – 3462030.

Для второй части кода надо найти региональный закон, а в нём – номер статьи, пункта и подпункта, которым установлена пониженная ставка. Например, если это статья 3, пункт 1, подпункт 8, то вторая часть кода будет такой: 000300010008.

Исчисленные налоговые платежи указывают в строках 130-133. Страховые взносы, которые уменьшают налог к уплате, отражаются в строках 140-143. Желательно проверить корректность расчётов с помощью формул под каждой строкой. При необходимости рекомендуем обращаться на бесплатную консультацию по учёту.

Раздел 2.1.2

Торговый сбор, который пока платят только в Москве, уменьшает исчисленный налог УСН к уплате. Поэтому плательщики сбора указывают в этом разделе суммы полученного дохода от розницы и взносы, перечисленные за работников по этому виду деятельности.

В строках 150-153 показывают суммы уплаченного торгового сбора, которые могут быть учтены для уменьшения налога УСН (после того, как из него вычли перечисленные страховые взносы). Напоминаем, что формулы расчётов есть под каждой строкой.

Скачать образец заполнения декларации по УСН Доходы за 2022 год для ИП, уплачивающего торговый сбор

Скачать образец заполнения декларации по УСН Доходы за 2022 год для ООО

Вариант УСН Доходы минус расходы

Для этого объекта налогообложения заполняют два раздела: 1.2 и 2.2.

Раздел 1.2

Этот раздел похож на раздел 1.1. Здесь тоже надо указать только код ОКТМО и налоговые платежи к уплате (авансы и налог по итогу года).

Особенность этого раздела – минимальный налог, который рассчитывают только для УСН Доходы минус расходы. Его сравнивают с налогом, рассчитанным обычным способом, и перечисляют тот, который больше.

Раздел 2.2.

Здесь отражают формирование налоговой базы, поэтому указывают не только доходы, но и расходы. Так же, как и для УСН Доходы, необходимо выбрать код признака применения налоговой ставки.

Что касается статуса работодателя, то для этого варианта УСН он значения не имеет. Перечисленные взносы включают в общую сумму расходов, но исчисленный налоговый платеж они не уменьшает.

Кроме того, надо сформировать код обоснования применения пониженной ставки (аналогично разделу 2.1.1). Только первая часть кода будет другой — 3462020 (за исключением нулевой ставки, а также законов Республики Крым и Севастополя).

Исчисленные налоговые платежи показывают по строкам 270-273 по каждому отчётному периоду.

Раздел 3

Этот раздел заполняют только те упрощенцы, которые получили целевое финансирование. Объект налогообложения при этом значения не имеет.

Если поступления были, то по каждому из них указывается:

- код вида поступления (выбирается из приложения 6 к порядку заполнения);

- дата получения или срок использования;

- стоимость имущества, услуг, работ или сумма денежных средств, если ещё не истёк срок их использования;

- сумма использованных (или неиспользованных по назначению) средств.

Скачать образец заполнения декларации по УСН Доходы минус расходы за 2022 год для ИП

Срок сдачи новой декларации УСН

Сроки подачи декларации УСН в 2023 году изменены, они приводятся в статье 346.23 НК РФ.

| Основание | Крайний срок |

|---|---|

| Отчёт за прошедший налоговый период | 25 марта для юрлиц и 25 апреля для ИП |

| Прекращение предпринимательской деятельности или ликвидация ООО | 25 число месяца, следующего за месяцем прекращения деятельности или ликвидации |

| Утрата права применения УСН | 25 число месяца, следующего за кварталом, в котором допущено нарушение |

За срыв сроков отчётности налагаются штрафы по статье 119 НК РФ:

- 1 000 рублей за каждый месяц просрочки, если налог, который исчислен на основании этой декларации, был перечислен вовремя;

- от 5% до 30% недоимки, если налог не был перечислен в установленные сроки.

Кроме того, ИФНС вправе заблокировать расчётный счёт плательщика УСН, если крайний срок сдачи декларации пропущен более чем на 20 дней.

Отчитаться по УСН за 2022 год нужно по декларации той же формы, что и прошлогодняя. При этом сроки для сдачи отчетности сокращены. ООО должны отчитаться не позднее 27 марта, предприниматели — не позднее 25 апреля (а не 31 марта и 30 апреля, как прежде). Расскажем и наглядно покажем, как правильно заполнить декларацию по УСН за 2022 год.

В каком виде сдается декларация по УСН

Это зависит от среднесписочной численности сотрудников за предшествующий календарный год (п. 3 ст. 80 НК РФ):

- свыше 100 человек — в электронном виде по интернету через оператора электронного документооборота (ЭДО);

- 100 человек и меньше — допустимы два варианта: по интернету или в бумажном виде, выбор за налогоплательщиком.

![]()

Рассчитать среднесписочную численность

Попробовать бесплатно

Как подать декларацию по УСН

Те «упрощенщики», кто обязан отчитываться через интернет, должны совершить следующие действия. Во-первых, подписать договор с оператором ЭДО. Во-вторых, получить квалифицированный сертификат ключа проверки электронной подписи. На это отведено 10 дней с даты, когда появилась обязанность сдавать электронные отчеты (п. 5.1 ст. 23 НК РФ; см. «Требование о представлении документов: как и в какие сроки налогоплательщик должен его исполнить»).

Внимание!

Сдать декларацию по УСН онлайн можно при помощи бесплатного сервиса ФНС. Но сначала отчет нужно заполнить. Для этого есть программа «Налогоплательщик ЮЛ», которую следует бесплатно установить по инструкции, размещенной на портале ФНС. Существует и другой вариант — воспользоваться коммерческими сервисами. Они, как правило, более удобны. При любом варианте для онлайн-сдачи декларации потребуется электронная подпись.

![]()

Вести книгу учета доходов, сдавать все отчеты по УСН (для новых ИП — год бесплатно)

Декларацию на бумаге можно сдать одним из двух способов:

- принести лично в ИФНС;

- отправить по почте.

Сроки сдачи декларации УСН

В общем случае декларацию по упрощенной системе налогообложения сдают один раз в год — по итогам прошедшего года (см. табл. 1).

Табл. 1

Сроки сдачи декларации по УСН за 2022 год

|

ООО |

Не позднее 27 марта 2023 года (т.к. 25 марта приходится на субботу) |

|

Индивидуальные предприниматели |

Не позднее 25 апреля 2023 года |

![]()

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

В определенных ситуациях отчитаться следует в середине года. В частности, это нужно сделать:

- при прекращении деятельности, в отношении которой применялась УСН, — не позднее 25-го числа месяца, следующего за месяцем, когда состоялось такое прекращение (п. 2 ст. 346.23 НК РФ);

- при утрате права на «упрощенку» — не позднее 25-го числа месяца, следующего за кварталом, в котором это право утрачено (п. 3 ст. 346.23 НК РФ).

Как заплатить налог по УСН

Итоговую сумму единого «упрощенного» налога за 2022 год следует внести в бюджет в следующие сроки: ООО — не позднее 28 марта, а ИП — не позднее 28 апреля 2023 года (п. 7 ст. 346.21 НК РФ в редакции Закона № 263-ФЗ; см. «Изменены сроки уплаты налогов, взносов и сдачи отчетности: читаем новые поправки в НК РФ»).

Можно перечислить налог в составе единого налогового платежа (ЕНП). При этом подавать уведомление об исчисленной сумме «упрощенного» налога не надо (см. «Единый налоговый платеж: какой код периода указывать в уведомлении об исчисленных налогах и взноса»). А можно оформить отдельную платежку (см. «Как платить налоги и взносы в 2023 году: выбираем между единым платежом и обычными платежками»).

Авансовые платежи за квартал, полугодие и 9 месяцев 2023 года нужно заплатить не позднее 25 апреля, 25 июля и 25 октября соответственно.

![]()

Сформируйте платежку на уплату налогов в один клик по данным из отчета

О том, как вычислить сумму налога и авансового платежа, читайте в статье «Глава 26.2 НК РФ. Упрощенная система налогообложения (УСН или «упрощенка»)».

Пример заполнения декларации по УСН

Бланк декларации, электронный формат и порядок заполнения утверждены приказом ФНС от 25.12.20 № ЕД-7-3/958@.

«Упрощенщик» должен оформить разделы, предназначенные для выбранного им объекта налогообложения:

- УСН с объектом «доходы»: титульный лист, раздел 1.1 (сумма налога и авансового платежа к уплате), раздел 2.1.1 (расчет налога), раздел 2.1.2 (заполняют только плательщики торгового сбора);

- УСН с объектом «доходы минус расходы»: титульный лист, раздел 1.2 (сумма налога и авансового платежа к уплате), раздел 2.2 (расчет налога).

Плюс к этому, при получении целевого финансирования нужно заполнить раздел 3. Это относится ко всем ООО и ИП, независимо от объекта налогообложения по УСН.

При заполнении декларации следует использовать данные из книги учета доходов и расходов (см. «Как заполнять КУДиР в 2022 году: правила и примеры, бланк, инструкция»).

![]()

Вести учет и рассчитывать налог по УСН по правилам 2023 года

Образец заполнения

ООО «Трейд» применяет УСН с объектом «доходы». В организации трудятся наемные работники, с их зарплаты перечисляются страховые взносы. Больничных, выплат по добровольному страхованию в 2022 году не было.

«Трейд» применяет стандартную ставку единого «упрощенного» налога (6%), право на пониженную ставку отсутствует.

Доходы ООО «Трейд» за 2022 год приведены в табл. 2.

Табл. 2

Доходы ООО «Трэйд» в 2022 году

|

Период |

Доходы (руб.) |

Доходы нарастающим итогом с начала года (руб.) |

|---|---|---|

|

Январь — март |

250 000 |

Квартал: 250 000 |

|

Апрель — июнь |

300 000 |

Полугодие: 550 000 (250 000 + 300 000) |

|

Июль — сентябрь |

280 000 |

9 месяцев: 830 000 (550 000 + 280 000) |

|

Октябрь — декабрь |

310 000 |

Год: 1 140 000 (830 000 + 310 000) |

Доходы указаны в разделе 2.1.1 декларации в строках 110 — 113:

Авансовые платежи и налог уменьшены на сумму страховых взносов, величина уменьшения не превысила 50% от размера авансового платежа (п. 3.1 ст. 346.21 НК РФ). Авансовые платежи к уплате в 2022 году приведены в табл. 3.

Табл. 3

Авансовые платежи и налог к уплате в 2022 году

|

За какой период |

Сумма до уменьшения (руб.) |

Начисленные и уплаченные взносы (руб.) |

Величина уменьшения (руб.) |

Сумма к уплате |

|---|---|---|---|---|

|

Квартал |

15 000 (250 000 руб. х 6%) |

8 000 |

7 500 (15 000 руб. х 50%) |

7 500 (15 000 — 7 500) |

|

Полугодие |

18 000 (550 000 руб. х 6% –15 000 руб.) |

9 100 |

9 000 (18 000 руб. х 50%) |

9 000 (18 000 — 9 000) |

|

9 месяцев |

16 800 (830 000 руб. х 6% – 15 000 — 18 000) |

8 500 |

8 400 (16 800 руб. х 50%) |

8 400 (16 800 — 8 400) |

|

Год |

18 600 (1 140 000 руб. х 6% – 15 000 руб. – 18 000 руб. – 16 800 руб.) |

9 400 |

9 300 (18 600 руб. х 50%) |

9 300 (18 600 — 9 300) |

![]()

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН

Рассчитать бесплатно

Авансовые платежи и налог (до уменьшения) указаны в разделе 2.1.1 декларации в строках 130 — 133:

Суммы уменьшения авансовых платежей и налога указаны в разделе 2.1.1 декларации в строках 140 — 143

Суммы авансовых платежей и налога к уплате указаны в разделе 1.1 декларации:

![]()

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Штрафы за непредставление декларации

Если своевременно не отчитаться по УСН, инспекторы начислят штраф. Его размер — 5% от неуплаченной суммы единого налога, подлежащей перечислению на основании просроченной декларации, за каждый полный или неполный месяц просрочки. Минимальная величина санкции — 1 000 руб., максимальная — 30% от неуплаченной суммы налога (п. 1 ст. 119 НК РФ). Если срок сдачи превышен на 20 рабочих дней или более, ИФНС вправе заблокировать счет (подп. 1 п. 3 ст. 76 НК РФ).

Внимание!

Начислят ли штраф, если ООО или предприниматель своевременно перечислит налог по УСН, но не сдаст вовремя декларацию? Да, начислят. Но его размер будет минимальным — 1 000 руб.

Также предусмотрено административное наказание для должностных лиц компаний: предупреждение или штраф на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Порядок представления декларации по налогу при УСН

Декларацию по налогу при УСН (далее — декларация) представляют организации и ИП, являющиеся плательщиками налога при УСН (ст. 324, п. 1 ст. 332 НК).

Подают ее плательщики (иные обязанные лица) в налоговый орган по месту постановки на учет. ИП могут представлять декларации в налоговый орган независимо от места постановки на учет (п. 2 и 3 ст. 40 НК, ч. 1 п. 2 Инструкции N 2).

Декларацию представляют в налоговый орган ежеквартально, поскольку отчетным периодом по налогу при УСН признается календарный квартал (п. 2 ст. 330 НК).

Срок подачи декларации — не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом.

Уплачивают налог при УСН не позднее 22-го числа месяца, следующего за истекшим отчетным кварталом. Если указанные сроки приходятся на нерабочий день (к примеру, на воскресенье), они переносятся на следующий за ним ближайший рабочий день (п. 2 ст. 330, п. 2 ст. 332, ч. 7 ст. 4 НК).

Декларацию сдают при наличии объектов налогообложения. Это означает, что если в течение года нет доходов (выручки и (или) внердоходов), то пустую декларацию не представляют.

Однако если в каком-то из отчетных периодов возникал доход, а в последующих — нет, то придется сдавать декларации по налогу при УСН за последующие отчетные периоды до конца года, поскольку данная декларация заполняется нарастающим итогом с начала года (п. 2 ст. 40, п. 1 ст. 331 НК).

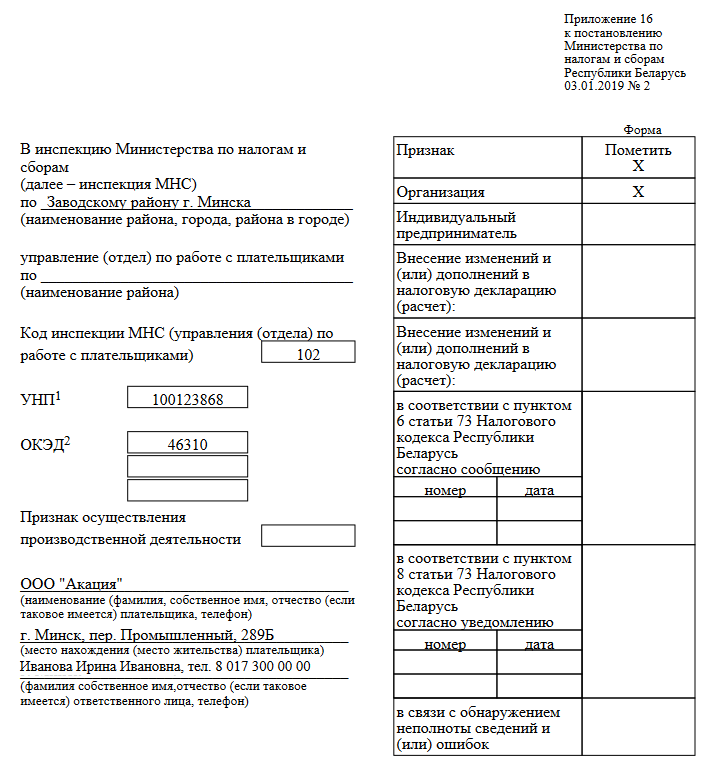

Декларацию представляют по форме, установленной в приложении 16 к постановлению N 2.

Предусмотрено 2 способа подачи декларации — по установленным форматам в виде электронного документа или на бумажном носителе (ч. 1 п. 3 ст. 40 НК).

По установленным форматам в виде электронного документа декларации обязаны представлять:

— организации, за исключением некоммерческих организаций, не осуществляющих предпринимательскую деятельность, а также иностранных организаций, не осуществляющих деятельность, которая согласно ст. 180 НК рассматривается как деятельность на территории Республики Беларусь через постоянное представительство;

— ИП, являющиеся плательщиками НДС (ч. 1 п. 4 ст. 40 НК).

При этом данная обязанность не распространяется на плательщиков (ч. 2 п. 4 ст. 40 НК):

— в отношении которых применяются процедуры экономической несостоятельности (банкротства), за исключением процедуры санации;

— находящихся в процессе ликвидации (прекращения деятельности).

Декларация по установленным форматам в виде электронного документа может быть представлена с использованием системы электронного декларирования АРМ «Плательщик» или Личного кабинета плательщика (п. 2 ст. 27, ст. 28, п. 3 и 4 ст. 40 НК). Порядок представления деклараций в виде электронного документа регулируется Инструкцией о порядке представления в налоговые органы электронных документов, утвержденной постановлением МНС от 29.02.2012 N 7.

Порядок заполнения декларации по налогу при УСН

Порядок заполнения декларации регулируется главой 1 и 15 Инструкции N 2 с учетом положений главы 32 НК.

Включают в декларацию только те части, разделы и приложения к ней, для заполнения которых у плательщика имеются сведения (п. 3 Инструкции N 2).

Показатели отражаются в декларации в рублях с точностью два знака после запятой (п. 5 Инструкции N 2).

Показатель численности работников в среднем за период, а также другие показатели, используемые при его расчете, округляются до целого числа по правилам арифметики (абз. 1 — 6 п. 5 ст. 326 НК, ч. 2 п. 99 Инструкции N 2).

Декларация включает:

— титульный лист ;

— раздел I «Расчет налоговой базы и суммы налога при упрощенной системе налогообложения»;

— раздел II «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки»;

— раздел III «Другие сведения»;

— приложение к декларации «Сведения о размере и составе использованных льгот».

На титульном листе декларации указывают: кто (сведения о плательщике), куда (сведения об ИМНС) и за какой отчетный период представляет эту декларацию. Также на титульном листе делают отметки, если имеются особенности в представлении декларации, связанные с корректировкой данных в ранее представленную декларацию (представляется уточненная декларация), с ликвидацией организации, при отказе от УСН. Для этого на титульном листе декларации в соответствующей ячейке нужно проставить знак «X» (п. 99 Инструкции N 2).

Также на титульном листе проставлением знака «X» отмечается признак осуществления производственной деятельности (п. 11-1 Инструкции N 2).

В разделе I «Расчет налоговой базы и суммы налога при упрощенной системе налогообложения» декларации отражается налоговая база и сумма налога при УСН. Определение налоговой базы зависит от того, какой принцип использует для отражения выручки (по оплате или по начислению), Кроме того, с учетом особенностей деятельности отдельных организаций и ИП предусмотрены особенности включения сумм в налоговую базу налога при УСН (п. 1 — 5 ст. 328 НК).

В случае обнаружения в ранее представленной декларации неполноты сведений или ошибок плательщик должен внести изменения и (или) дополнения в декларацию (п. 6 ст. 40 НК). При этом наряду с корректировкой раздела I заполняют и раздел II «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки» декларации. В разделе II отражают сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по декларации, в которой обнаружены ошибки. Заполняется Раздел II без нарастающего итога (подп. 8.4 Инструкции N 2).

Раздел III «Другие сведения» декларации заполняют в качестве справочной информации, позволяющей налоговым органам контролировать соблюдение плательщиком условий применения УСН (ограничительных критериев). В данном разделе отражается численность работников в среднем за период, валовая выручка, принцип отражения выручки ИП, сведения о капитальных строениях в целях уплаты налога на недвижимость, порядок ведения учета организациями и др. (подп. 101 Инструкции N 2).

Образец заполнения титульного листа декларации по налогу при УСН

Титульный лист УСН_2 кв. 2022 г.

Декларация УСН 2022 — 2023 — скачать бланк и посмотреть образец заполнения можно на нашем сайте. Рассмотрим, когда и куда представляется декларация по УСН и как влияет объект налогообложения УСН на заполнение тех или иных листов декларации.

Основные положения представления декларации по УСН в 2022-2023 годах

Организации и индивидуальные предприниматели, ведущие свою деятельность по упрощенной системе налогообложения, обязаны представлять декларацию УСН-2022 в установленной форме с определенным порядком заполнения. Декларация УСН-2022 — ее форма, а также формат представления отчета в электронном виде — утверждены приказом ФНС России от 25.12.2020 № ЕД-7-3/958@. За 2023 год форма будет скорректирована в части сроков уплаты, которые обозначены в форме в сносках к разделам 1.1 и 1.2. Для юридических лиц будет указано 28 марта вместо 31-го, для предпринимателей — 28 апреля вместо 30-го.

Работающие на УСН компании должны сдавать декларации УСН ежегодно до наступления граничной даты — 28 марта (срок новый, установлен с 2023 года, ранее это было 31 марта). Так, декларацию УСН 2022 года упрощенцам — юридическим лицам необходимо сдать до 28.03.2023.

У применяющих упрощенку ИП времени на сдачу декларации больше — по итогам 2022 года им предстоит отчитаться не позднее 28.04.2023.

Сдача декларации после установленных сроков приведет к начислению штрафа.

Важно! КонсультантПлюс предупреждает

Штраф составит 5% от суммы…

А руководителю организации (главному бухгалтеру или другому должностному лицу) могут…

ИП к административной ответственности…

Подробнее читайте в КонсультантПлюс. Пробный доступ можно получить бесплатно.

Налоговая декларация по УСН подается в инспекцию по месту жительства индивидуального предпринимателя или месту регистрации организации. Подать декларацию можно одним из трех способов:

- на бумажном носителе лично или через представителя при посещении налоговой инспекции;

- на бумажном носителе по почте;

- по электронным каналам связи;

Подтверждением сдачи декларации в первом случае будет отметка налогового инспектора на вашем экземпляре декларации, во втором случае — отметка на почтовой квитанции и описи вложения, в третьем — подтверждение специализированного оператора связи.

Декларация УСН-2022: скачать бланк

Декларации УСН 2022 сдаются по форме, утвержденной в декабре 2020 года. Прежде чем скачать бланк этого отчетного документа, подготовьте для ее заполнения информацию:

- о величине полученных в 2022 году доходов (если уплачиваете налог с доходов) и сумме разрешенных для УСН расходов (если база для начисления УСН-налога рассчитывается как разница между доходами и расходами);

- сумме уплаченных страховых взносов, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

- уплаченных по отчетным периодам авансах по налогу — они уменьшат итоговую сумму к уплате в бюджет;

Скачать бесплатно бланк декларации по УСН-2022 года вы можете на нашем сайте по ссылке ниже:

Скачать бланк бесплатно

Состав декларации

Декларация по УСН состоит из титульного листа и трех разделов:

|

Номер раздела декларации по УСН |

Наименование раздела декларации по УСН |

|

1.1 |

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика |

|

1.2 |

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика |

|

2.1.1 |

Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения — доходы) |

|

2.1.2 |

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 НК РФ установлен торговый сбор |

|

2.2 |

Расчет налога, уплачиваемого в связи с применением УСН, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов) |

|

3 |

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования |

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится автоматическая проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Если хотите проверить самостоятельно свою декларацию до ее отправки, возьмите контрольные соотношения из письма ФНС от 30.05.2016 № СД-4-3/9567@. Эти соотношения применялись к предыдущему бланку декларации, но так как для новой формы контрольных соотношений не были представлены, можно пользоваться прежними.

Какие разделы заполняют «упрощенцы» в зависимости от объекта налогообложения, узнайте из следующего раздела.

Порядок заполнения декларации при УСН с разными объектами налогообложения

Декларация УСН-2022 заполняется по-разному в зависимости от объекта налогообложения: «доходы» либо «доходы минус расходы».

Построчный порядок заполнения УСН-декларации «доходы» и «доходы минус расходы» привели эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к Готовому решению.

Для налогоплательщиков, применяющих УСН с объектом «доходы», обязательными для заполнения являются следующие разделы:

- титульный лист;

- раздел 1.1, в котором отражается сумма авансового платежа или налога при применении упрощенной системы налогообложения «доходы»;

- раздел 2.1, где производится расчет налога при выбранном объекте налогообложения «доходы».

Образец заполнения декларации УСН-2022 «доходы», вы можете скачать его бесплатно по ссылке ниже:

Скачать образец в КонсультантПлюс бесплатно

Организации и ИП, находящиеся на УСН с объектом налогообложения «доходы минус расходы», обязаны заполнять следующие разделы:

- титульный лист;

- раздел 1.2, где на основе данных налогоплательщика указывается сумма уплачиваемого налога, авансовых платежей либо сумма минимального налога к уплате (уменьшению);

- раздел 2.2, где осуществляется расчет налога при выбранном объекте налогообложения «доходы минус расходы» либо минимального налога.

Образец заполнения декларации УСН 2022 («доходы минус расходы») смотрите и бесплатно скачивайте по ссылке ниже:

Скачать образец в КонсультантПлюс бесплатно

Особенности заполнения нулевой декларации по УСН рассмотрены здесь.

По итогам камеральной проверки ИФНС может запросить пояснения. Образец оформления пояснений по УСН и причины расхождений с данными налоговиков подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Итоги

Чтобы отчитаться за 2022 год, упрощенцу понадобится бланк декларации по УСН, утвержденный приказом ФНС от 25.12.2020 № ЕД-7-3/958@.

Упрощенцы, уплачивающие налог с доходов и с разницы между доходами и расходами, используют одинаковый бланк УСН-декларации — меняется только состав заполняемых разделов.

Сдают декларацию по УСН как частные предприниматели, так и юридические лица, которые имеют право работать и работают на этом режиме. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2022 год:

- ИП должны подать декларацию до 25 апреля;

- компании должны отчитаться перед ИФНС до 27 марта (перенос с 25 числа из-за выходных).

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@. Форма декларации по УСН за 2021 год также утверждена этим приказом, она учитывает новые правила упрощенки и реализована в Экстерне.

Декларация по УСН — скачать бланк

Декларация по УСН сдается на бумаге или электронно.

Самый простой и надежный способ сдать декларацию — отправить ее электронно. Но в таком случае ваша фирма должна быть подключена к документообороту с контролирующими органами.

Если нет договора со спецоператором, можно отправить документ почтой.

И еще один способ, которым чаще всего пользуются только ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Бумажный отчет нельзя подавать, если среднесписочная численность сотрудников превышает 100 человек.

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию и другую отчетность. Это относится и к предпринимателям на налоговых каникулах.

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 5 % от неуплаченной суммы налога за каждый полный и неполный месяц просрочки. При этом штраф не может быть меньше 1000 рублей и больше 30 % указанной суммы (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

![]()

Заполнить, проверить и сдать декларацию по УСН через Контур.Экстерн

Сдать бесплатно

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2022 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 нарастающим итогом (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Ставка налога весь период была стандартная — 6 %. Так как пониженные ставки не применялись, поле 124 можно оставить пустым.

Далее по строкам 130-133 указываются суммы исчисленного налога (авансовых платежей). Они указываются нарастающим итогом с начала года и не учитывают страховые взносы. Для строки 130 сумма определяется как произведение строки 110 и ставки налога. Для строки 131 — как произведение строки 111 и ставки налога в соответствующем периоде. Далее аналогично.

На следующей странице раздела заполним информацию по страховым взносам, пособиям по временной нетрудоспособности и платежей по договорам добровольного личного страхования. Обратите внимание, что при наличии сотрудников в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного авансового платежа для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

По строке 010 указывается ОКТМО по местонахождению организации, затем, при его неизменности, в строках 030, 060 и 090 код не дублируется.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

По аналогии заполняются строки 070 и 100.

Строки 050, 080 и 110 заполняются, если в результате вычитания авансовый платеж за соответствующий период получается отрицательным. При этом строка с суммой авансового платежа к уплате не заполняется.

При совмещении УСН и патента можно заполнить строку 101. В ней отражается сумма налога, уплаченная по ПСН, которая подлежит зачету.

Уточненную декларацию по УСН нужно подать, если обнаружены ошибки в периоде, за который уже отчитались. Для уточненной декларации используется форма, которая применялась в периоде сдачи первичной отчетности. Уточненную декларацию нужно подавать только в электронном виде при среднесписочной численности сотрудников за предыдущий год больше 100 человек.

Декларация по УСН — это налоговый отчет, который налогоплательщики на этом спецрежиме сдают в ИФНС, чтобы отчитаться по данному виду налога. Декларация применяется при любом объекте налогообложения по УСН — «Доходы» или «Доходы минус расходы».

Нужно заполнить новый отчет. Для этого на титульном листе ставится номер корректировки в специальном поле, а далее в декларации указывается верная информация.

Выясните, по какой причине ИФНС не приняла декларацию по УСН. Если это неверный формат документа, нужно уточнить, какой формат требуется использовать. Если расчет подали не в ту налоговую инспекцию, нужно отправить документ в свою ИФНС. Если есть серьезные ошибки, исправьте их и снова сдайте исходную декларацию.

Для отправки декларации по УСН в налоговую инспекцию можно использовать Контур.Экстерн. Можно подключить любой из тарифов — все они включают сдачу отчетности в ИФНС («Оптимальный», «Оптимальный плюс», «Максимальный» и другие).

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы. Форма утвержденная приказом ФНС от 25.12.2020 N ЕД-7-3/958@.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчётном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 25 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчёт юридического лица за 2022 год необходимо представить до 27 марта 2023 года, потому что 25 марта выпадает на выходной.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 25 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ).

отчёт ИП за 2022 год необходимо представить до 25 апреля 2023 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации…» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Заполняем раздел 2.1.1

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал

- в строке 111 — за полугодие

- в строке 112 — за 9 месяцев

- в строке 113 — за весь 2022 год

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчёт недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Декларация по УСН

17

марта

2023

547 269

Декларация по УСН подаётся в налоговую по месту жительства ИП.

С 1 января 2023 в связи с переходом на единый налоговый счёт (ЕНС) изменились сроки подачи декларации. Теперь декларацию по УСН необходимо подать до 25 апреля.

Подробнее об ЕНС мы напишем в ближайшее время. Подпишитесь на наш канал в Телеграм, чтобы не пропустить важные новости для предпринимателей.

Декларацию можно подать лично или через представителя по нотариальной доверенности, а также отправить по почте письмом с объявленной ценностью и описью вложения.

Внимание! Вы можете сформировать декларацию по УСН с двумерным штрихкодом, который принимают налоговые органы, на нашем сайте.

Нулевая декларация по УСН

Если в течение года у вас не было доходов, вы можете подать нулевую декларацию по УСН.

В нулевой декларации заполните титульный лист, в разделе 1.1 — строки 010 и 100, в разделе 2.1.1 — строки 101, 102, 113, 120–123, 133. В остальных строках поставьте прочерк.

Как заполнить декларацию по УСН

Скачать: Налоговая декларация по УСН (PDF)

Предприниматели на УСН доходы заполняют титульный лист, разделы 1.1 и 2.1.1. Разделы, которые не заполняются, подавать не нужно. Декларацию следует заполнять с конца — сначала раздел 2.1.1, потом 1.1.

Декларация заполняется вручную или на компьютере заглавными печатными буквами. Вручную — чернилами чёрного или синего цвета. Если какие-то данные отсутствуют, то ставится прочерк.

Все суммы указываются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Внимание! Это пример заполнения декларации для ИП на УСН доходы за 2022 год (без наёмных работников и торгового сбора).

Титульный лист

- Вверху титульного листа укажите ИНН. В строке КПП поставьте прочерк.

- В строке номер корректировки укажите 0, налоговый период — 34, отчётный год — 2022.

- Ниже укажите код налоговой по месту жительства и код по месту нахождения (учёта) — 120.

- Укажите фамилию, имя и отчество (если есть).

- Укажите номер контактного телефона, количество страниц — 4, в строке с приложениями поставьте прочерк.

- В реквизитах укажите 1, поставьте подпись и дату. (Если у вас есть печать, ставить её не нужно.)

Раздел 1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 002.

- Укажите код ОКТМО по месту жительства. (Код ОКТМО в строках 030, 060, 090 указывается только при смене места жительства ИП.)

- В строке 020 укажите сумму авансового платежа к уплате за 1 квартал. Сумма рассчитывается по формуле: стр. 130 − стр. 140.

- В строке 040 укажите сумму авансового платежа к уплате за полугодие. Сумма рассчитывается по формуле: стр. 131 − стр. 141 − стр. 020. Если полученная сумма меньше 0, укажите её в строке 050.

- В строке 070 укажите сумму авансового платежа к уплате за 9 месяцев. Сумма рассчитывается по формуле: стр. 132 − стр. 142 − стр. 020. − стр. 040 + стр. 050. Если полученная сумма меньше 0, укажите её в строке 080.

- В строке 100 укажите сумму налога к уплате за год. Сумма рассчитывается по формуле: стр. 133 − стр. 143 − стр. 020. − стр. 040 + стр. 050. − стр. 070 + стр. 080. Если полученная сумма меньше 0, укажите её в строке 110.

- Внизу поставьте подпись и дату.

Раздел 2.1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 003.

- В строке 101 укажите 1.

- В строке 102 укажите 2.

- В строках 110–113 укажите сумму доходов за 2022 год из раздела I КУДиР. Суммы указываются нарастающим итогом с начала года до конца соответствующего периода.

- В строках 120–123 укажите ставку налога, например, 6.

- Если вы используете льготную ставку налога, установленную субъектом РФ, то в первой части строки 124 укажите код 3462010 — для ставки от 1 до 6 %, код 3462030 — для Крыма и Севастополя, код 3462040 — для налоговых каникул. Во второй части укажите номер, пункт и подпункт статьи закона субъекта РФ (по 4 знакоместа). Например, подпункт 15.1 пункта 3 статьи 2 указывается как «0002000315.1».

- В строках 130–133 укажите сумму налога, рассчитанную по формуле: стр. 110 (111, 112, 113) × 6 ÷ 100.

- Вверху следующего листа укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 004.

- В строках 140–143 укажите сумму страховых взносов ИП, уплаченных в 2022 году, из раздела IV КУДиР, но не больше суммы налога, указанной в строках 130–133, за соответстующий период.

Ответственность за непредставление декларации

Внимание! При задержке подачи декларации на срок более 10 рабочих дней налоговая может заблокировать ваш расчётный счёт.

За непредставление декларации по УСН может быть наложен штраф в размере 5 % от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 % и не менее 1000 руб.