Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

![]()

Учет, налоги, зарплата на УСН

Вносите доходы и расходы в Контур.Бухгалтерию, а система сама сформирует КУДиР и декларацию по всем правилам.

Попробовать бесплатно

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР могут привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% от суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. 89, 93 НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать доходы для определения ставки страховых взносов ИП, или в банке для кредита.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

![]()

Изменить способ оформления КУДиР можно и в течение года. Но следует дождаться конца квартала.

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы», заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Авторасчет налогов, зарплаты, взносов. Сервис сам заполнит платежки, КУДиР, декларацию и отчеты для отправки онлайн.

Попробовать бесплатно

Общие правила заполнения

Отражайте в книге хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Затем впишите содержание операции и сумму дохода.

Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий на развитие малого и среднего бизнеса;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Когда вы оплачиваете такие затраты, в графе 5 укажите сумму в расходах, а в графе 4 — в доходах. Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте. На конец квартала в графу 5 переносятся затраты на основные средства и нематериальные активы из раздела 2 книги. Также по окончании каждого квартала по графам 4 и 5 нужно подвести итоги.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также на УСН 15% заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года. В ней из общей суммы облагаемого дохода (стр. 010) нужно вычесть сумму учитываемых затрат (стр. 020) и разницы между минимальным налогом за прошлый год и налогом, рассчитанным в общем порядке (стр. 030).

В Контур.Бухгалтерию нужно только вносить доходы и расходы — а сервис сам сформирует КУДиР по всем правилам.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами, которые направлены на покупку (создание) ОС и НМА или на достройку, дооборудование, реконструкцию, модернизацию, перевооружение.

В каждом квартале заполняется новая таблица раздела 2. Итоговые данные из нее переносятся в раздел 1 в последний день периода.

Почему так сложно? Стоимость основного средства списывается в расходы равными частями в течение года. Но должны быть выполнены условия, которые и описаны в разделе 2. Основное средство списывается в расходы на последнее число квартала.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

В строке 010 указываются суммы убытка за предыдущие годы, если есть — их можно найти в строке 150 раздела 3 прошлогодней книги. В следующих строках сумма убытка распределяется по годам. В строке 120 пропишите налоговую базу за отчетный год (стр. 040 справки), в строке 130 — учитываемую в текущем году сумма убытка.

Если вы получили убыток в этом году, укажите его в строке 140. Затем в строке 150 отразите убыток, который будете переносить на следующий год (стр. 010 — стр. 130 + стр. 140). В КУДиР следующего года эта сумма будет учтена в строке 010 раздела 3.

В строках 160-250 расшифруйте сумму переносимого на будущее убытка.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о страховых взносах за работников, больничных пособиях и платежах по договорам добровольного личного страхования работников, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

№ п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

15.11.2023 Акт приема-передачи №5 |

Поступление товаров от ООО «Ай-ай-ка» по договору №11/2 от 10.11.2023 |

25 000 |

Доходы в валюте

Валютные поступления учитывайте вместе с теми, что получили в рублях. Их сумму нужно пересчитать в рубли по курсу ЦБ, действующему на дату признания доходов (п. 3 ст. 346.18 НК РФ).

В бухучете имущество и задолженность в валюте переоценивать нужно, но возникшие при этом курсовые разницы в КУДиР не отражаются. Но под это правило не подпадают курсовые разницы, возникшие при изменении курса валюты в момент продажи или покупки. Положительные курсовые разницы между официальным и коммерческим курсами продаваемой валюты включайте в доходы и отражайте в книге учета.

Субсидии на развитие бизнеса

Это тот случай, когда упрощенец-доходник может что-то вписать в графу 5 «Расходы» и учесть эти расходы при расчете налога. Сумму полученной субсидии отразите в графе 4 раздела 1, а в графе 5 укажите расходы, оплаченные за счет этих средств.

Таким образом, если вы потратите всю субсидию в один год, у вас сумма дохода в размере субсидии компенсируется суммами понесенных расходов — разница между показателями будет равна нулю.

Первичные документы для дохода — платежка. Первичные документы для расходов — акты, накладные и т д.

![]()

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Попробовать бесплатно

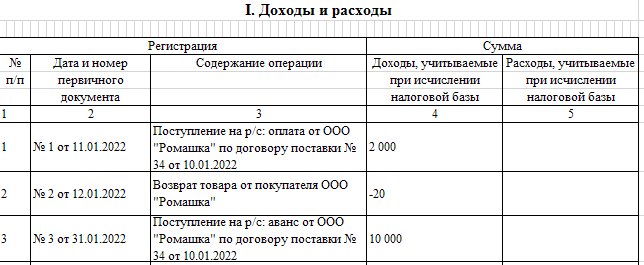

Возврат аванса покупателю

В КУДиР указывайте полученные доходы, в том числе авансы. Возврат аванса минусует ранее полученный доход в виде суммы аванса. Поэтому в графу 4 «Доходы» так и записываем — с минусом. В графе 5 возвращенный аванс отражать не надо, такой расход не предусмотрен ст. 346.16 НК РФ.

Пример возврата аванса в КУДиР:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

№ п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

15.11.2023 П/п №3452 |

Поступление аванса от покупателя ООО «Ганимед» |

25 000 |

|

|

2 |

25.11.2023 п/п №67 |

Возврат аванса покупателю ООО «Ганимед» |

– 25 000 |

Как отражать расходы

Общего правила здесь нет: расходы на материалы, основные средства, товары для перепродажи, зарплату работников и прочее отражаются по-разному.

Расходы на материалы или услуги в КУДиР

Например, расходы на приобретение материалов для последующего использования могут быть признаны на дату списания этих материалов в производство при условии, что товары оплачены.

У вас 3 события:

- Cписание с расчетного счета и платежное поручение;

- Поступление материалов и товарная накладная;

- Cписание материалов и бухгалтерская справка или акт списания материалов в производство.

Вообще списание должно происходить по событию 3, но после 1 и 2. На практике часто материалы списывают сразу, как они поступили, то есть 2 и 3 событие совпадают по дате. Первичным документом в этом случае будет товарная накладная на поступление.

Это означает что в Книге вы сделаете следующую запись:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

№ п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

15.11.2023 Товарная накладная №189 |

Поступление товаров от ООО «Антарес» |

40000 |

Схожим образом отражаются услуги — по факту выполнения в размере оплаченных услуг. Подтверждающим документом будет акт оказания услуг при наличии платежного поручения на их оплату.

Расходы на товары для перепродажи

Отличаются от расходов на материалы тем, что в качестве события 3 выступит отгрузка конечному покупателю. Дата и документ — по товарной накладной на реализацию или по отчету розничных продаж, или по акту инвентаризации.

![]()

Любые отчеты онлайн

Сдать отчет или корректировку через Контур.Бухгалтерию очень просто! Автозаполнение, система подсказок, проверка.

Узнать больше

Расходы на основные средства

Как мы уже говорили выше, стоимость основных средств списывается равными частями поквартально в течение года. Дата — последнее число последнего месяца квартала. Документ — накладная или акт приема-передачи ОС, акт ввода в эксплуатацию, платежные поручения на уплату.

Все делают по-разному: кто-то перечисляет документы через запятую, кто-то (особенно при автоматизированном ведении) указывает документ о поступлении ОС. Главное, чтобы остальные документы были в наличии на случай налоговой проверки.

Входной НДС

Входящий НДС в КУДиР можно отражать отдельной строкой или включать в стоимость активов. Порядок отражения зависит от того, что купил упрощенец:

- НДС по материалам, работам и услугам — входной НДС отражается отдельной строкой на момент признания расходов на покупку;

- НДС по товарам для перепродажи — входной НДС отражается отдельной строкой по мере реализации товаров;

- НДС по ОС и НМА — приобретенные ОС отражаются в графе 6 раздела 2 КУДиР по первоначальной стоимости, в которую входит и НДС.

Расходы на зарплату работников

Здесь нужно различать вид выплаты. Есть зарплата, есть удержанный с работника НДФЛ.

- Зарплату отражаем на дату фактической выплаты. Документ — платежное поручение или платежная ведомость;

- НДФЛ отражаем при условии выдачи зарплаты на дату фактической выплаты. Документ — платежное поручение;

- Если НДФЛ перечисляется в один день с зарплатой, то можно сделать общую запись на НДФЛ и на зарплату;

Пример отражения зарплаты в КУДиР здесь:

Доходы и расходы

|

Регистрация |

Сумма |

|||

|

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

|

2 |

3 |

4 |

5 |

|

|

30.10.2023 П/п №75 |

Перечислен аванс работникам |

15 000 |

||

|

10.11.2023 п/п №80 |

Перечислена заработная плата |

15 450 |

||

|

11.10.2023 п/п №83 |

Перечислен НДФЛ с заработной платы |

4 550 |

Следует помнить, что не всегда НДФЛ можно считать в составе расходов на оплату труда. Если он удерживается не по трудовому договору, а как часть компенсации за, скажем, занятия фитнесом, то в расходах вы такую выплату учесть не сможете (основание — п. 2 ст. 346.16 и ст. 255 НК РФ).

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

![]()

Учет, налоги, зарплата на УСН

Вносите доходы и расходы в Контур.Бухгалтерию, а система сама сформирует КУДиР и декларацию по всем правилам.

Попробовать бесплатно

При любой системе налогообложения (кроме спецрежима для самозанятых и автоматизированной УСН) каждый ИП должен заполнять КУДиР. Она нужна для начисления налогов. Ее требуют инспекторы при проверках. Как вести книгу учета доходов и расходов? Как не допустить «популярных» ошибок? Ответы на эти и другие вопросы в нашей статье.

КУДиР: что это такое простыми словами

Книга учета доходов и расходов (КУДиР) — это журнал, в котором индивидуальный предприниматель фиксирует полученные и потраченные суммы.

Для чего нужно вести такую книгу? Во-первых, чтобы ИП мог посчитать облагаемую базу, величину налога и заполнить декларацию. Во-вторых, чтобы у сотрудников ИФНС была возможность проверить правильность указанных расчетов.

Форма (бланк) КУДиР в 2023 году

Для каждой системы налогообложения разработана своя форма. Бланки приведены в следующих документах:

- для ИП на основной системе — в приложении к приказу Минфина № 86н, МНС № БГ-3-04/430 от 13.08.02;

- для ИП на «упрощенке» — в приложении № 1 к приказу Минфина от 22.10.12 № 135н (далее — приказ № 135н). Порядок заполнения — в приложении № 2 к данному приказу;

![]()

Ведите книгу учета доходов и расходов, формируйте отчетность по УСН в веб‑сервисе

Ведите бесплатно

- для ИП на патентной системе — в приложении № 3 к приказу № 135н. Порядок заполнения — в приложении № 4 к данному приказу;

- для ИП на ЕСХН — в приказе Минфина от 11.12.06 № 169н. Этим же приказом утвержден порядок заполнения.

Правила ведения КУДиР

Информация о доходах и расходах заносится в книгу нарастающим итогом в течение налогового периода. Когда он закончится, добавлять новые записи нельзя. С начала нового налогового периода необходимо вести новую книгу.

Заполнять КУДиР можно вручную, а можно — на компьютере. Во втором случае по окончании налогового периода книгу следует распечатать. Четких правил о том, как это сделать, не существует. На практике предприниматели чаще всего используют одностороннюю печать.

КУДиР (как рукописная, так и распечатанная) должна быть пронумерована и прошнурована. На последней странице полагается указать общее количество страниц, поставить подпись и печать ИП (при ее наличии).

Внимание!

Раньше книгу учета доходов и расходов полагалось заверить в ИФНС. Но в отношении КУДиР по «упрощенке» и ПСН эта норма давно не действует. Что касается книг по основной системе и ЕСХН, то их по-прежнему требуется заверить в инспекции: рукописную — до начала заполнения, распечатанную — по окончании налогового периода.

![]()

Проверить, относится ли ваша организация/ИП к малому или среднему бизнесу

Как заполнять книгу доходов и расходов: пошаговая инструкция

Шаг 1. Перед началом очередного налогового периода купить бланк КУДиР, заполнить титульный лист, пронумеровать и прошнуровать страницы, указать их количество, поставить личную подпись ИП и печать (если она есть). Налогоплательщикам на ОСНО и ЕСХН — заверить рукописную книгу в налоговой.

Альтернативный вариант (для всех налоговых режимов) — подготовить бланк для электронного заполнения КУДиР.

Шаг 2. Все доходы и расходы отражать в строгом соответствии с первичными документами. Придерживаться хронологического порядка.

Шаг 3. Если в КУДиР обнаружена ошибка, ее нужно зачеркнуть, внести верную запись и сделать пометку «Исправленному верить». Рядом поставить текущую дату, подпись ИП и печать (при наличии).

Шаг 4. По окончании налогового периода прекратить записи.

Шаг 5 (для ИП, ведущих книгу при помощи компьютера). Распечатать КУДиР, страницы пронумеровать и прошнуровать, указать их количество, поставить подпись предпринимателя и печать (если она есть). Налогоплательщикам на ОСНО и ЕСХН — заверить распечатанную книгу в налоговой.

Шаг 5. Хранить книгу 5 лет (подп. 8 п. 1 ст. 23 НК РФ; приказ Росархива от 20.12.19 № 236; см. «Утверждены правила хранения бухгалтерских и кадровых документов»).

Как заполнить КУДиР на УСН «Доходы»

Справка

При упрощенной системе с объектом «доходы» ИП суммирует выручку, полученную в отчетном (налоговом) периоде. Полученную цифру умножает на ставку налога: при доходах 150 млн руб. (и численности персонала 100 человек) и менее — 6%, свыше 150 млн руб. (или более 100 человек) — 8%. Доходы учитывают кассовым методом, то есть в момент поступления денег на счет или в кассу.

Предприниматели, выбравшие данный объект налогообложения, заполняют три раздела КУДиР: I, IV и V.

Раздел I (образец заполнения)

В него следует занести информацию по выручке. Отражать нужно только доходы, которые включены в облагаемую базу по УСН.

I. Доходы и расходы

Графу 5 можно не заполнять. Исключением являются случаи, когда ИП получил из бюджета и израсходовал средства, предназначенные для создания дополнительных рабочих мест и поддержку субъектов малого предпринимательства. Такие суммы нужно указать в графе 5.

Справка к разделу I не заполняется.

Раздел IV

Здесь показывают суммы, на которые ИП уменьшает единый «упрощенный» налог в соответствии с пунктом 3.1 статьи 346.21 НК РФ. Это страховые взносы, пособия по временной нетрудоспособности за первые 3 дня болезни работника, платежи по договорам добровольного личного страхования.

Напомним, что ИП с наемными работниками вправе уменьшить налог (авансовый платеж по нему) не более чем на 50%. Предприниматель без наемного персонала — на всю сумму без ограничений. Если в текущем календарном году у ИП были сотрудники, но он их уволил, то уменьшить налог на взносы в полном объеме можно в следующем году (письмо Минфина от 27.03.20 № 03-11-11/24497; см. «ИП на УСН‑6% уволил всех работников: с какого периода можно учесть взносы «за себя» без ограничений?»).

![]()

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

Раздел V

В него заносят величину торгового сбора, на которую ИП уменьшил единый «упрощенный» налог. В настоящее время торговый сбор введен только в Москве. Следовательно, данный раздел предназначен только для столичных налогоплательщиков.

Как заполнить КУДиР на УСН «Доходы минус расходы»

Справка

При УСН с объектом «доходы минус расходы» ИП находит две величины. Первая — сумма доходов, полученных в отчетном (налоговом) периоде. Вторая — сумма затрат, понесенных в том же периоде. От первой величины отнимает вторую, и полученное число умножает на налоговую ставку: при доходах 150 млн руб. (и численности персонала 100 человек) и менее — 15%, свыше 150 млн руб. (или более 100 человек) — 20%. Применяется кассовый метод. Доходы учитывают в момент получения денег (на счет или в кассу), расходы — в момент погашения обязательства перед поставщиком.

ИП с данным объектом налогообложения заполняют три раздела книги: I, II и III.

Раздел I (образец заполнения)

В нем отражают доходы, увеличивающие облагаемую базу по УСН, а также расходы, которые ее уменьшают.

Обратите внимание: справку к разделу I нужно заполнять только по итогам налогового периода. Если в строках 040 (облагаемая база) и 041 (убытки) получаются отрицательные значения, указывать их не нужно.

Обратите внимание: справку к разделу I нужно заполнять только по итогам налогового периода. Если в строках 040 (облагаемая база) и 041 (убытки) получаются отрицательные значения, указывать их не нужно.

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Раздел II

Его заполняют только те предприниматели, которые купили или соорудили основные средства, либо приобрели (создали сами) нематериальный актив. В специальной таблице нужно указать информацию о каждом объекте. В том числе отметить, какая часть стоимости учтена в расходах ранее, какая учитывается в текущем периоде, и какая будет учтена в будущем.

Раздел III

Он предназначен для «упрощенщиков», которые переносят на текущий налоговый период убытки прошлых периодов.

Напомним: перенос возможен в течение 10 лет, полностью или частями. Если убытки получены в течение нескольких лет, они переносятся в очередности их возникновения (п. 7 ст. 346.18 НК РФ).

![]()

Вести учет и рассчитывать налог по УСН по правилам 2023 года

Как заполнить КУДиР на ОСНО

В пункте 13 порядка (утв. приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.02) сказано, что ИП на основной системе должны отражать доходы и расходы в КУДиР кассовым методом. То есть делать записи о доходах, когда деньги поступили на счет или в кассу, о расходах — когда средства фактически заплачены контрагенту.

Однако, Высший арбитражный суд в свое время признал, что данное правило противоречит Налоговому кодексу. Дело в том, что ИП формирует затраты (профессиональный вычет) по тем же правилам, что и организации — плательщики налога на прибыль (подп. 1 п. 1 ст. 221 НК РФ) . А у последних есть выбор — применять кассовый метод, либо метод начисления. Значит, подобный выбор должен быть и у предпринимателей на ОСНО (решение ВАС от 08.10.10 № ВАС-9939/10).

Несмотря на это ИП, как правило при заполнении КУДиР используют именно кассовый метод.

Важно

Если предприниматель на основной системе занимается несколькими видами бизнеса, он ведет одну книгу. Но операции, относящиеся к разным направлениям деятельности, учитывает раздельно.

![]()

Проверить коды ОКВЭД у «своего» ИП и его контрагентов

Типичные ошибки в КУДиР

Назовем три самых «популярных» недочета.

Первый — если покупатель расплачивается картой, нередко происходит двойное отражение одного и того же дохода в КУДиР. А именно: сначала — по кассовому отчету, потом — по банковской выписке.

Второй — ИП-«упрощенщик» отражает в одной строке сумму расхода и относящийся к ней входной НДС. На самом деле стоимость товара (работы, услуги) и НДС необходимо показывать в разных строках, ведь они упомянуты в разных подпунктах пункта 1 статьи 346.16 НК РФ.

Третий — в перечне доходов в книге указаны суммы, которые не включаются в облагаемую базу. Примеры — ИП внес на счет личные средства, ИФНС перевела на счет излишне уплаченные налоги и проч.

Внимание!

Недавно зарегистрированные предприниматели могут в течение года бесплатно пользоваться веб-сервисом «Контур.Эльба», который позволяет вести всю необходимую бухгалтерию и сдавать отчетность через интернет.

КУДИР — это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР ведется по форме, утвержденной еще приказом Минфина РФ от 22.10.2012 г. № 135н. Последний раз изменения в книгу учета вносились приказом Минфина от 07.12.2016 № 227н. Это было вызвано введением торгового сбора, который платят пока только торговые объекты в Москве. Для отражения сумм торгового сбора в КУДИР добавили раздел V.

КУДИР для ИП на УСН – основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) – новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату — это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 5 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога.

II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Раздел V заполняют плательщики торгового сбора.

Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Заполнение КУДИР при УСН Доходы

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы – сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы – заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

Пример заполнения КУДИР на УСН Доходы 6%

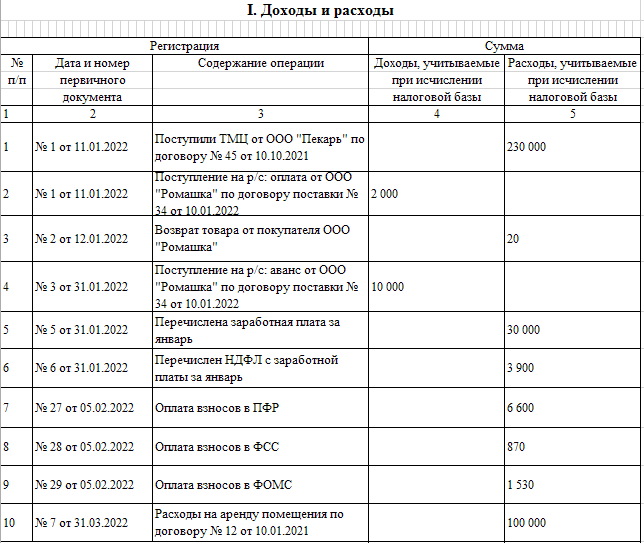

ИП Кузнецов И. М. 11.01.2022 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2022 года Кузнецов заплатил страховые взносы за работника – 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

Заполнение КУДИР при УСН Доходы минус расходы

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие – нельзя. Общий принцип таков — расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

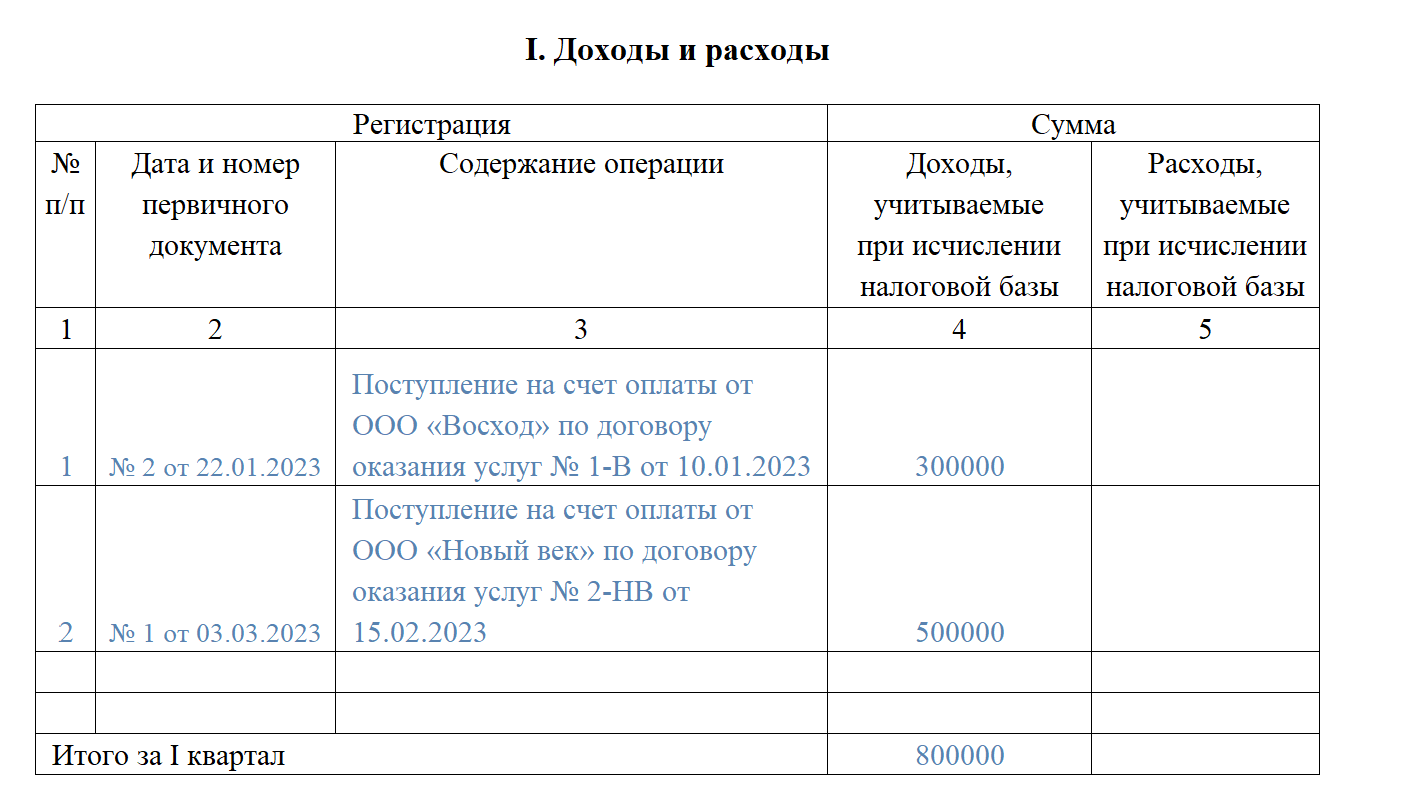

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни – 100 000 рублей за февраль-март 2022 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2022 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

В образцах документов на нашем сайте вы можете скачать бланк КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

Книга учета доходов и расходов (КУДиР): кто должен вести, правила заполнения

Все ИП и некоторые ООО обязаны вести КУДиР. Разберемся, как правильно это сделать.

Что такое КУДиР? Для чего она нужна

Книга учета доходов и расходов (КУДиР) – журнал, в котором ИП и организации ведут учет своих доходов, расходов и других обязательных показателей (например, основных средств и НМА, переносимых убытков).

Вести КУДиР нужно по следующим причинам:

-

Освобождение от обязанности вести бухучет.

Все экономические субъекты обязаны вести бухгалтерский учет. Эта обязанность прямо предусмотрена законом № 402 от 06.12.2011 «О бухгалтерском учете». Исключение сделано для ИП, которые ведут учет своих доходов, расходов и объектов налогообложения (пп. 1 п. 2 ст. 6 закона № 402-ФЗ). Вести учет этих показателей ИП могут в КУДиР.

-

Корректное заполнение налоговой декларации.

На основании данных КУДиР ИП заполняют налоговую декларацию по УСН или ЕСХН. С ее помощью можно легко рассчитать налогооблагаемую базу и вывести сумму налога к уплате.

-

Подтверждение отраженных в декларации доходов и расходов.

При возникновении у ИФНС вопросов относительно данных, которые содержатся в налоговой декларации, она вправе запросить у ИП или ООО на УСН книгу учета доходов и расходов. В ней, помимо сведений о полученных доходах и произведенных расходах, содержится информация о первичных документах, которые подтверждают эти данные.

-

Предоставление книги при получении кредита в банке.

Кроме налоговой декларации по УСН и ЕСХН, банк может запросить у ИП книгу учета доходов. Особенно актуально это для ИП на ПСН, так как они не сдают в налоговую инспекцию отчетность. И подтвердить реально полученный доход они могут только с помощью книги учета доходов (КУД).

Переведите учет и управление в компании на качественно новый уровень вместе с 1С:Предприятие 8.3. Специалисты 1С:Апрель Софт, фирмы 1С:Франчайзинг с 27 летним опытом, подберут комплексное решение для вашей компании с учетом специфики деятельности и масштабов бизнеса. Настроим вашу программу, автоматизируем учет и сдачу отчетности.

Оставить заявку

Кто обязан вести КУДиР

В обязательном порядке вести КУДиР (КУД) должны:

-

ИП и ООО на УСН.

Такая обязанность установлена для всех упрощенцев без исключения статьей 346.24 НК. Форма и порядок ведения этой книги также приведены в этой статье. Особенности внесения данных в КУДиР зависят от применяемого упрощенцем объекта налогообложения.

-

ИП на ПСН.

Предприниматели на патенте также должны вести книгу (п. 1 ст. 346.53 НК). Но в отличие от упрощенцев они заносят в нее только данные о полученных доходах. Расходы ИП на ПСН в ней не фиксируют.

-

ИП на ЕСХН.

КУДиР на ЕСХН, в отличие от УСН, обязаны вести только индивидуальные предприниматели. Организации от этой обязанности освобождены. Организации ведут учет показателей для расчета налогооблагаемой базы и налога к уплате на основании данных бухгалтерского учета (п. 8 ст. 346.5 НК).

-

ИП на ОСНО.

Также как и в случае с ПСН и ЕСХН, книгу учета на ОСНО ведут только ИП. В ней они отражают полученные доходы и произведенные расходы для целей расчета НДФЛ (п. 2 ст. 54 НК, п. 2 порядка, утв. приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002). Компании на ОСНО книгу учета доходов и расходов не заполняют, они ведут бухгалтерский учет.

Кто не обязан вести КУДиР

Не ведут КУДиР:

-

Организации на ЕСХН и ОСНО.

Это связано с тем, что компании на сельхозналоге и общей системе рассчитывают налогооблагаемую базу и налог к уплате на основании данных бухучета.

-

Физлица и ИП на НПД.

Для самозанятых, независимо от их статуса (физлица или ИП), ведение КУДиР не требуется. Закон № 422-ФЗ от 27.11.2018 не содержит таких требований. Самозанятые при расчете налога не учитывают свои расходы. Учет полученных доходов ведется в приложении «Мой налог» с помощью формирования чеков на каждую совершенную операцию.

Форма КУДиР для разных систем налогообложения

Единой формы книги учета доходов и расходов не существует. Для каждого объекта налогообложения утверждена своя форма:

-

Для УСН.

Форма и порядок ведения КУДиР для упрощенной системы налогообложения установлены Приказом Минфина от 22.10.2012 № 135н (приложения 1 и 2). Заверять КУДиР в налоговой инспекции упрощенцы не должны.

-

Для ПСН.

Форма книги учета доходов (КУД) для ИП на патентной системе налогообложения, утверждена приказом Минфина от 22.10.2012 № 135н (приложение № 3). Этим же документом утвержден и порядок заполнения КУД (приложение № 4). Как и в случае с УСН, заверять книгу учета доходов ИП на патенте не должны (письма Минфина от 29.12.2012 № 03-11-09/100 и ФНС от 28.02.2013 № ЕД-3-3/696@).

-

Для ЕСХН.

Для предпринимателей на ЕСХН форма и порядок КУДиР утверждены приказом Минфина от 11.12.2006 № 169н (п. 8 ст. 346.5 НК).

-

Для ОСНО.

Форма КУДиР для ОСНО и порядок ее заполнения регламентированы приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002. ИП могут разработать собственную форму книги, если специфика деятельности не предполагает использование указанной выше формы.

ИП на ОСНО и ЕСХН обязаны заверять КУДиР в налоговой инспекции (письмо Минфина от 16.04.2021 № 03-02-11/28766). Но на практике это сделать сложно. Часто сотрудники ИФНС отказывают в этом, ссылаясь на то, что заверять ее не нужно. В этом случае книгу для заверения в налоговую нужно направить по ТКС.

Специалисты 1С:Апрель Софт, компании 1С:Франчайзинг с 27 летним опытом, помогут вам разобраться с заполнением КУДиР и КУД, сдачей отчетности и настроят программы 1С в соответствии с вашими требованиями и пожеланиями.

Общий порядок ведения КУДиР

В целом порядок ведения всех КУДиР одинаковый. Различия предусмотрены при заполнении конкретных разделов книги. При ведении книги учета доходов и расходов нужно придерживаться таких правил:

-

Книга ведется на русском языке.

-

Книгу можно вести на бумаге или в электронной форме.

-

Все показатели вносятся в рублях.

-

На каждый год составляется отдельная книга.

-

Книга должна быть прошита и пронумерована.

-

Если книга ведется в электронной форме, то по окончании года ее нужно распечатать, прошить и пронумеровать.

-

Если в книге допущена ошибка, то ее исправление заверяется подписью ИП или руководителя организации с указанием даты внесения исправлений.

-

КУДиР ведется по всем видам деятельности ИП или организации. Если ИП на ПСН имеет несколько патентов, то по ним ведется только одна книга.

-

Если ИП совмещает УСН и ПСН или ЕСХН и ПСН, то он должен вести одновременно две книги: КУДиР по УСН (ЕСХН) и КУД по ПСН. Объединить эти две книги в одну нельзя.

-

Сведения вносятся в книгу в хронологическом порядке.

-

Данные в КУДиР и КУД вносятся кассовым методом, то есть после фактического получения доходов и совершения расходов.

-

Доходы и расходы в КУДиР отражаются в точном соответствии с первичными документами.

-

Если в организации есть обособленные подразделения, то отдельно выделять операции по ним в КУДиР не нужно. Книга ведется в целом по организации.

-

Хранить КУДиР нужно в течение 5 лет (п. 8 п. 1 ст. 23 НК).

-

ИП или организация могут изменить порядок ведения книги (с электронной на бумажную и наоборот), не дожидаясь окончания года (письмо Минфина от 16.01.2007 № 03-11-05/4).

Далее рассмотрим особенности заполнения КУДиР на УСН для обоих объектов налогообложения.

Особенности заполнения КУДиР на УСН «доходы»

ИП на УСН с объектом «доходы» заполняют только три раздела: I (без справки), IV и V.

Заполнение Титульного листа

Заполнение титульного листа, как правило, сложностей не вызывает. Придерживайтесь следующих рекомендаций:

-

Внесите последние две цифры отчетного периода.

-

Поле «Код по ОКУД» не заполняйте.

-

В поле «Дата» нужно указать дату начала ведения книги в обратном порядке: сначала год, потом месяц и, в конце – день (например, 23.01.01 при ведении книги с 1 января 2023 года).

-

В полях «Налогоплательщик», «ИНН/КПП» отразите свои данные.

-

В поле «Объект налогообложения» укажите «доходы».

-

Адрес места постоянной прописки отразите в поле «Место жительство ИП».

-

В поле «Номера расчетных и иных счетов» внесите все открытые счета в банках.

Заполнение раздела I

Заполняя раздел I, внесите в него:

-

В графе 1 укажите порядковый номер операции в хронологическом порядке, нумерация сквозная. То есть, заканчивая список операций в первом квартале цифрой «15», во втором квартале внесите первую операцию под цифрой «16».

Связано это с тем, что налоговая база по УСН рассчитывается нарастающим итогом с начала года

-

В графу 2 внесите дату и реквизиты первичного документа, на основании которого производится внесение записи.

-

В графе 3 укажите название операции.

-

В графе 4 укажите сумму полученного дохода.

Если в эту графу вносятся сведения о возврате аванса или оплаты, то данные нужно указать со знаком минус.

-

В графу 5 в обязательном порядке вносятся только два вида затрат: расходы за счет выплат из бюджета на открытие собственного дела (создание дополнительных рабочих мест) или расходы за счет субсидии на развитие малого и среднего бизнеса.

Эти расходы заносятся в КУДиР таким образом: сумма полученных доходов в виде субсидий отражается в графе 4 и графе 5. Связано это с тем, что полученное финансирование признается в доходах по мере расходования при соблюдении условий его использования.

По остальным «обычным» затратам заполнять графу 5 не нужно, но упрощенец может это сделать по собственному усмотрению.

Справку к разделу I на таком объекте налогообложения заполнять не нужно.

Заполнение раздела IV

В этот раздел нужно включить уплаченные упрощенцем страховые взносы, больничные и платежи по договорам ДЛС сотрудников. Отразить эти сведения нужно в таком порядке:

-

В графе 1 укажите номер операции. Количество операций должно соответствовать количеству произведенных выплат.

-

В графу 2 внесите реквизиты платежного поручения на уплату взносов.

-

В графе 3 укажите период, за который был произведен платеж.

-

В графе 4, 5, 6 – сумму уплаченных страховых взносов.

Примечание: с 2023 года компании и ИП уплачивают взносы по единой ставке. Но пока форму книги не поменяли, поэтому можно включить сумму взносов в любую из этих трех граф по своему усмотрению.

-

В графе 7 – взносы от несчастных случаев на производстве

-

В графе 8 укажите сумму уплаченных за ваш счет отчислений на случай временной нетрудоспособности.

-

В графе 9 укажите взносы уплаченные за ваш счет по договорам ДЛС (в случае болезни работника).

-

В графе 10 отразите итоговую сумму.

Заполнение раздела V

Раздел V заполняется только, если ИП платит торговый сбор. Внесите в раздел номер операции (графа 1), реквизиты первичного документа, которым уплачен сбор (графа 2), период оплаты (графа 3) и сумму платежа (графа 4).

Отправляйте электронную отчетность с помощью сервиса 1С-Отчетность прямо из вашей программы 1С:Предприятие 8.3 без выгрузки в сторонние сервисы во все контролирующие органы. Подключите тестовый период на 30 дней для знакомства с сервисом или полноценной работы. Это надежно, выгодно, быстро и удобно!

Особенности заполнения КУДиР на УСН «доходы минус расходы»

Упрощенцы на объекте «доходы минус расходы» заполняют Титульный лист, разделы I, II, III.

Порядок заполнения титульного листа на таком объекте не отличается от порядка его заполнения на объекте «доходы». Поэтому отдельно рассматривать его не будем.

Заполнение раздела I

В разделе I нужно отразить полученные доходы и произведенные расходы. Еще к этому разделу нужно заполнить справку. Внесите данные в раздел в таком порядке:

-

В графе 1 отразите порядковый номер операции в хронологическом порядке.

-

В графе 2 укажите реквизиты первичного документа, на основании которого вносится запись о полученном доходе или произведенном расходе.

-

В графу 3 внесите название операции.

-

В графе 4 отразите сумму полученного дохода по операции.

-

В графе 5 укажите сумму полученного расхода.

В справке к разделу подведите итоги по году.

Заполнение раздела II

В этом разделе нужно указать затраты, которые учитываются в расходах на приобретение (создание) ОС и НМА,а также на доработку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) ОС. Информация в таблице отражается по каждому объекту.

Если таких затрат не было, то и заполнять раздел не нужно.

Заполнение раздела III

Этот раздел нужно заполнить, если упрощенец переносит убытки с прошлого периода. Если убытки не переносятся, то заполнять его не нужно.

Убытки можно перенести в течение 10 лет: полностью или частями.

Ответственность за КУДиР

Привлечь к ответственности могут за:

-

отсутствие книги в целом;

-

ошибки, допущенные в книге.

Штрафы предусмотрены двумя статьями НК:

-

ст. 120 НК – за отсутствие книги или ошибки в ней.

Такое нарушение грозит штрафом в размере 10 000 руб. Если эти действия привели к занижению налоговой базы, то штраф составит 20% от суммы неуплаченного налога, но не меньше 40 000 руб.

-

ст. 122 НК – если такие нарушения повлекли неуплату налога.

Штраф в этом случае составит 20% от суммы неуплаченного налога.

Реклама: ООО «Апрель Бизнес-Софт», ИНН: 5262226484

Книга учета доходов и расходов — основной документ налогового учета плательщика на УСН, по записям в котором исчисляют налог и формируют декларацию. Не отражать доходы и расходы в КУДиР нельзя. Вести ее обязывает ст. 346.24 НК РФ. Это требование введено для всех налогоплательщиков — организаций и ИП, перешедших на УСН (п. 1 ст. 346.12 НК РФ).

Субъекты бизнеса на других налоговых режимах также ведут КУДиР. Не заполняют ее лишь компании на Автоматизированной УСН и предприниматели на НПД.

Специалисты ИФНС могут запросить КУДиР для проверки в следующих случаях:

- В ходе выездной проверки компании или ее контрагента (п. 1 ст. 93, п. 1 ст. 93.1 НК РФ).

- Вне рамок проверки, если возникла обоснованная необходимость получить документы по конкретной сделке (п. 2 ст. 93.1 НК РФ).

- В ходе камеральной проверки уточненной декларации по УСН, поданной через два года после окончания срока сдачи отчетности за соответствующий период, в которой уменьшена сумма налога к уплате или увеличена сумма убытка по сравнению с ранее поданной декларацией. В таком случае ИФНС может истребовать у налогоплательщика первичные и иные документы, подтверждающие изменения показателей, и аналитические регистры налогового учета (п. 8.3 ст. 88 НК РФ).

Если ИФНС требует КУДиР в рамках камеральной проверки в иных случаях, то это неправомерно. Компания в такой ситуации вправе ее не представлять. Однако есть риск, что отказ может усилить подозрения налоговиков и заставить присмотреться к бизнесу более внимательно.

Когда инспекция требует пояснения по УСН-декларации, налогоплательщик может по своему желанию представить вместе с ними и книгу. Инспектор обязан рассмотреть все поданные документы, в том числе КУДиР (п. 5 ст. 88 НК РФ).

![]()

Бесплатно подайте уведомление о переходе на УСН и сдайте декларацию по УСН через интернет

Узнать больше

Отсутствие Книги или ее неверное ведение расценивается как грубое нарушение правил налогового учета. В соответствии с п. 1 ст. 120 НК РФ за это полагается штраф в сумме 10 000 рублей.

Если выяснится, что Книга не заполнялась за предыдущий год или несколько лет, штраф может быть увеличен до 30 000 рублей (п. 2 ст. 120 НК РФ). Если же из-за отсутствия КУДиР был занижен налог, штраф может составить 20% от неуплаченной суммы, но не менее 40 000 рублей (п. 3 ст. 120 НК РФ).

Форма Книги учета доходов и расходов на УСН, а также порядок ее заполнения, утверждены приказом Минфина России от 22.10.2012 № 135н с изменениями от 2016 года. КУДиР состоит из титульного листа и пяти разделов, но заполнять придется не каждый из них.

Операции отражаются в Книге по таким правилам:

- в хронологическом порядке;

- на русском языке, суммы — в рублях либо в рублях и копейках;

- на основе первичных документов;

- позиционным способом, то есть каждая операция — отдельной строкой;

- полно и непрерывно, то есть нужно отражать все показатели, которые требуются для расчета налога;

На каждый календарный год заводится отдельная КУДиР.

![]()

Согласно решению ВАС РФ от 20.08.2012 № 8116/12, расчет налога при УСН с округлением стоимостных показателей не предусмотрен НК РФ. Поэтому суммы в КУДиР правильнее отражать в рублях и копейках.

Вместе с тем есть разъяснение Минфина (письма от 24.07.2013 № 03-11-06/2/29385, от 04.09.2013 № 03-11-11/36391), из которых следует, что суммы можно указывать в полных рублях, округляя копейки по общим правилам. Одна из причин заключается в том, что и в декларации по УСН суммы отражаются также в полных рублях.

Книга учета может быть бумажной или электронной. Электронную книгу удобно вести в сервисах Контура — Бухгалтерии или Эльбе. Она будет формироваться автоматически. По итогам года ее нужно распечатать, пронумеровать, прошнуровать и заверить подписью руководителя и печатью (при наличии).

На титульном листе КУДиР указывают:

- год, на который она заводится и дату начала ведения;

- название организации или ФИО предпринимателя;

- код по ОКПО, его можно узнать на сайте Росстата;

- ИНН и КПП организации или ИНН ИП;

- объект налогообложения при УСН — «доходы» либо «доходы, уменьшенные на величину расходов»;

- адрес;

- номера расчетных счетов с указанием банков.

Заполнение других разделов Книги учета будет различаться для плательщиков с разными объектами налогообложения.

![]()

Подключите Контур.Экстерн и интегрируйте его в свою учетную систему для быстрой обработки, передачи и публикации отчетности

Попробовать

Компании, которые выбрали объект «доходы», в КУДиР заполняют Разделы I и IV, а плательщики торгового сбора еще и Раздел V.

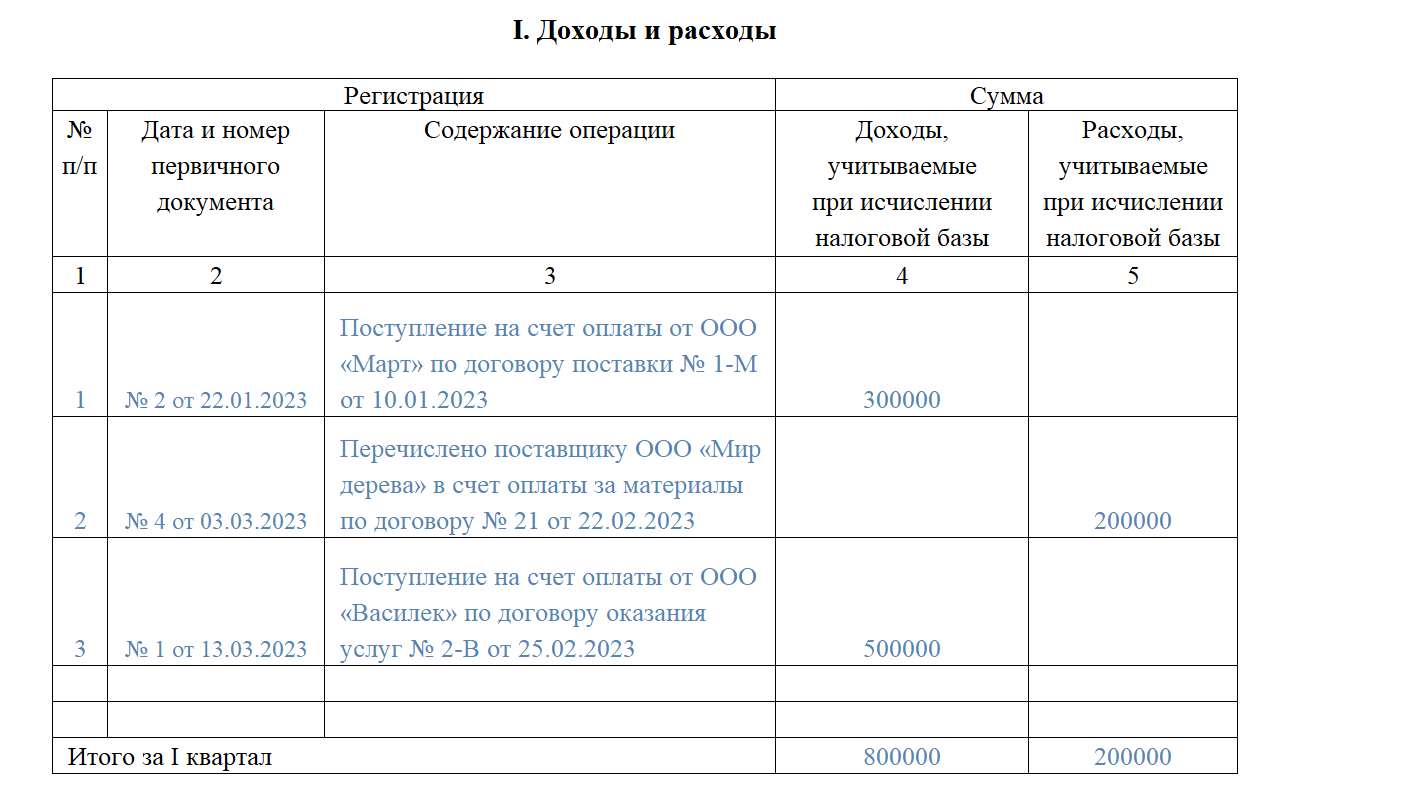

Раздел I — доходы и расходы

В таблице Раздела I компании на «доходной» УСН отражают показатели каждой операции по поступлению выручки. В графах этой таблицы указывают:

- графа 1 — порядковый номер операции в текущем году;

- графа 2 — дату и номер первичного документа, на основании которого делается запись;

- графа 3 — содержание операции;

- графа 4 — доход, учитываемый при определении базы по налогу при УСН.

Графу 5 субъекты на УСН «доходы» могут не заполнять, однако это не запрещено. То есть расходные операции они отражать могут, но учитываться при расчете базы эти затраты не будут. В обязательном порядке указываются только расходы по субсидиям, полученным:

- на содействие занятости безработных (абз. 4 п. 1 ст. 346.17 НК РФ, письмо Минфина РФ от 23.04.2010 № 03-11-09/33);

- в рамках программ по развитию малого и среднего предпринимательства согласно закону от 24.06.2007 № 209-ФЗ (абз. 6 п. 1 ст. 346.17 НК РФ, письмо Минфина РФ от 28.09.2017 № 03-11-06/2/62961).

Такие затраты также отражаются как доходы в графе 4, так как финансирование признается в доходах по мере расходования.

С начала каждого квартала таблица начинается заново. Получается, что Раздел I в итоге будет состоять из четырех таблиц, в которых указывают:

- Операции за 1 квартал, итоговые суммы доходов за 1 квартал, учитываемых при исчислении налоговой базы.

- Операции за 2 квартал, доходы за 2 квартал и за полугодие.

- Операции за 3 квартал, доходы за 3 квартал и за 9 месяцев.

- Операции за 4 квартал, доходы за 4 квартал и за весь год.

В КУДиР отражаются доходы, определяемые по правилам из ст. 248 НК РФ. Не отражаются доходы, которые не учитываются при определении базы по налогу при УСН (п. 1.1 ст. 346.15 НК РФ), а именно:

- доходы, перечисленные в ст. 251 НК РФ;

- некоторые доходы организации, которые облагаются налогом на прибыль, например, в виде дивидендов или прибыли от операций с отдельными видами долговых обязательств;

- отдельные доходы ИП, подлежащие обложению НДФЛ, например, выигрыши, призы и суммы экономии на процентах.

Раздел IV — страховые взносы, больничные и добровольное страхование

Компании на УСН «доходы» не заполняют разделы II и III. Сразу после Раздела I они переходят к разделу IV. В нем нужно отразить суммы, которые согласно п. 3.1 ст. 346.21 НК РФ уменьшают исчисленные авансы и годовой налог:

- страховые взносы;

- выплаченные работникам больничные пособия;

- платежи по договорам добровольного личного страхования.

Раздел IV представляет собой таблицу, данные в которой отражаются за каждый квартал отдельно, а также за полугодие, 9 месяцев и год. В графах таблицы указывают:

- графа 1 — номер операции;

- графа 2 — дата и номер платежного поручения;

- графа 3 — период, за который произведена уплата суммы взносов или пособия;

- графы 4-9 — суммы по видам выплат, то есть страховые взносы, больничные пособия и отчисления на добровольное страхование;

- графа 10 — сумма граф 4-9.

Часто возникает вопрос: что именно указывать по графам 4-9 — всю сумму взносов и пособий или ту ее часть, которая уменьшает налог? В порядке заполнения КУДиР сказано, что отражаются суммы, уменьшающие сумму налога (п. 5.2 Приложения 2 к приказу Минфина № 135н).

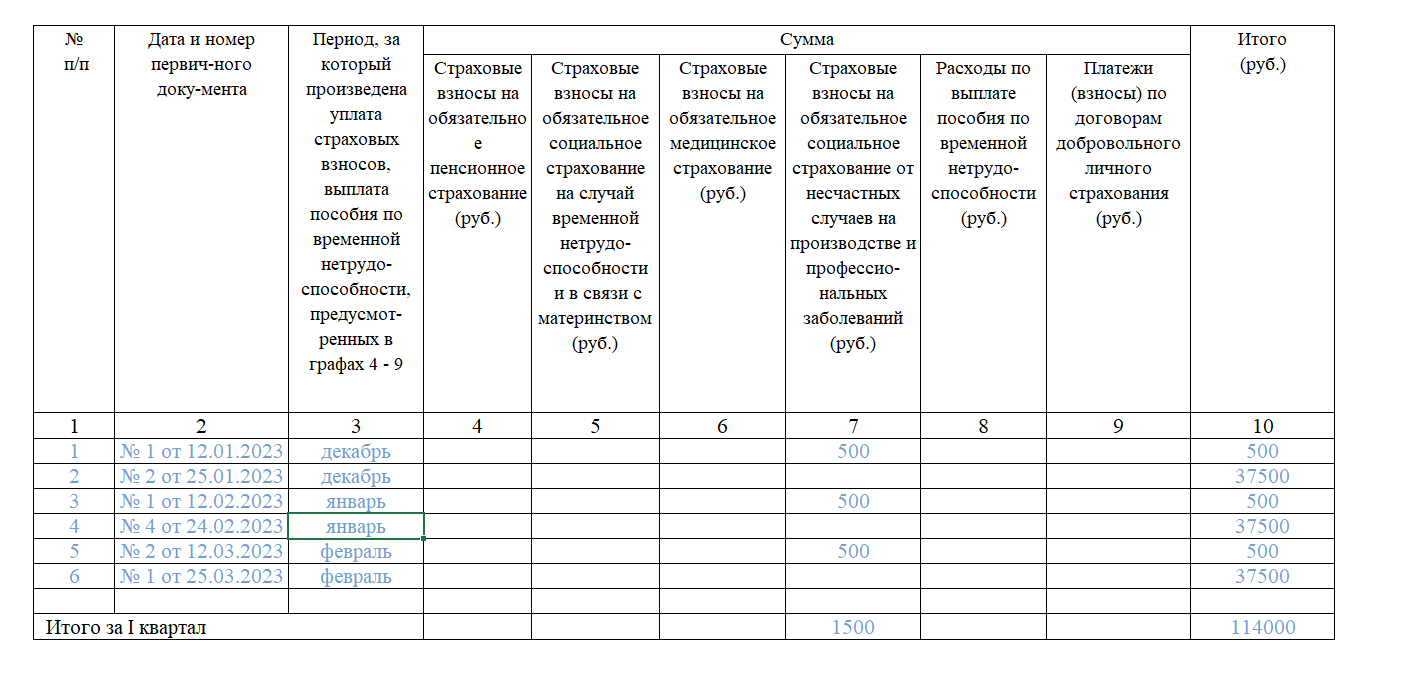

![]()

Пример. За I квартал 2023 года компания уплатила за сотрудников взносов в сумме 500 000 рублей, а исчисленный аванс по УСН составил 700 000 рублей. Поскольку есть работники, аванс можно уменьшить на 50%, то есть на 350 000 рублей. Поэтому в Разделе IV за I квартал нужно указать 350 000 рублей. Остальную сумму взносов в размере 150 000 рублей можно будет учесть при расчете авансов за полгода, 9 месяцев или налога за год.

В 2023 году появился еще один вопрос: как заполнять графы 4-6 таблицы из Раздела IV? В них нужно указать суммы взносов на пенсионное, социальное и медицинское страхование, уменьшающие налог. Раньше работодатели считали взносы каждого вида отдельно, поэтому указать такие суммы было несложно. Теперь страховые отчисления считают по единому тарифу, без разделения по видам страхования. Так что же тогда указывать в графах 4-6?

Изменения в порядок заполнения КУДиР в 2023 году не вносились, а значит, новое правило расчета взносов в нем не учтено. Официальных писем контролирующих органов по этому вопросу также пока нет. Мы полагаем, что графы 4-6 можно оставлять пустыми. А сумму взносов, исчисленных по единому тарифу, отражать в графе 10.

![]()

Пример. Компания на УСН 6% в I квартале 2023 года получила 5 000 000 рублей дохода. Сумма аванса по налогу до уменьшения — 300 000 рублей. За работников копания ежемесячно перечисляла взносы на травматизм в сумме 500 рублей и единые взносы в сумме 37 500 рублей. Итого суммарные затраты на страхование за три месяца составили (500 + 37 500) х 3 = 114 000 рублей, что меньше 50% от суммы налога. Поэтому к уменьшению в I квартале можно принять всю сумму взносов. Вот как бухгалтер компании может заполнить Раздел IV:

Раздел V — торговый сбор

Если организация или предприниматель на УСН «доходы» платит торговый сбор, можно уменьшить на его сумму «упрощенный» налог или аванс по нему (п. 8 ст. 346.21 НК РФ). В таком случае необходимо заполнить Раздел V КУДиР. Он состоит из таблицы, в которой всего 4 графы:

- номер операции;

- дата и номер первичного документа;

- период, за который уплачен торговый сбор;

- его сумма.

Нужно указать суммы уплаченного сбора за каждый квартал, а также по итогам полугодия, 9 месяцев и года.

Компании на «расходной» УСН заполняют Раздел I, а при наличии показателей — Разделы II и III.

Раздел I — доходы и расходы

Плательщики на УСН 15% отражают в Разделе I все приходные и расходные операции, которые учитываются при определении налоговой базы. Доходы отражают по тому же принципу, что на УСН «доходы». Расходы можно учесть только те, которые указаны в п. 1 ст. 346.16 НК РФ — этот список является закрытым.

Графы 1-4 таблицы Раздела I заполняются также, как на УСН «доходы». В графе 5 по каждой расходной операции нужно указать сумму расходов.

Кроме самого Раздела I, компании на УСН «доходы минус расходы» заполняют справку к нему. Отразить в ней данные нужно после окончания года. В справке 5 строк, в которых указывают:

- 010 — сумму доходов за год;

- 020 — сумму расходов за год;

- 030 — разницу между суммой уплаченного в предыдущем году минимального налога и суммой налога, исчисленного за прошлый год в общем порядке (если был уплачен минимальный налог);

- 040 — налоговую базу, если она положительная;

- 041 — сумму убытка, если он получен по итогу года.

Раздел II — основные средства и нематериальные активы

Раздел II заполняют только те компании на «расходной» УСН, которые в отчетном году приобрели, соорудили, построили, модернизировали, реконструировали основные средства либо приобрели/изготовили самостоятельно нематериальные активы.

Раздел представляет собой таблицу, в строках которой отражают данные по расходам на ОС и НМА по каждому объекту отдельно. В графах 6, 8, 12–15 в строке «Всего за отчетный (налоговый) период» нужно отразить общую сумму по всем объектам.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Раздел III — убыток прошлых лет

Если компания на УСН «доходы минус расходы» в прошлые периоды получила убытки, ей следует заполнить Раздел III.

Убыток по УСН, то есть превышение расходов над доходами, образованный в течение прошлых лет, можно перенести на текущий год и будущие периоды (п. 7 ст. 346.18 НК РФ). Напомним правила учета убытков:

- Срок переноса — не более 10 лет. То есть по итогу 2022 года можно уменьшить налоговую базу по УСН на сумму убытка, полученного в период 2012–2021 годов. Когда компания будет рассчитывать налог за 2023 год, сможет учесть убытки за 2013–2022 годы.

- Переносятся убытки только за те периоды, когда компания применяла УСН с объектом «доходы минус расходы». Учитывать их можно в периодах применения упрощенки с тем же объектом.

- Если убыточными были несколько лет, то отрицательные суммы переносятся по очереди, начиная с полученных ранее.

В Разделе III после окончания отчетного года отражают:

- по строке 010 — сумму убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего года;

- по строкам 020-110 — суммы убытков по годам их образования (берутся из строк 150-250 Раздела III КУДиР за прошлый год);

- по строке 120 — налоговую базу за отчетный год (должна быть равна показателю из строки 040 Справки Раздела I);

- по строке 130 — сумму убытков, на которую фактически уменьшена база по налогу при УСН за отчетный год (в пределах суммы не перенесенных на начало года убытков);

- по строке 140 — сумму убытка за истекший отчетный год (берется из строки 041 Справки Раздела I);

- по строке 150 — сумму убытков на начало следующего года, которые можно будет перенести в будущем (строка 010 — строка 130 + строка 140). Эту сумму нужно будет указать в строке 010 Раздела III КУДиР на следующий год;

- по строкам 160-250 — суммы убытков по годам, не перенесенных на истекший год. Суммарно эти убытки должны соответствовать строке 150. Показатели строк 160-250 переносятся в строки 020-110 Раздела III КУДиР будущего года.

Если Книгу учета вели в электронном формате, по окончании года ее нужно распечатать и прошить. Все листы должны быть пронумерованы. На последней странице заполненной бумажной или распечатанной КУДиР указывается количество страниц. Директор организации или ИП должен расписаться и поставить печать, если она используется.

![]()

Хранить Книгу учета следует в течение пяти лет (п. 318 Перечня документов из приказа Росархива от 20.12.2019 № 236).

Многие ошибки можно отнести к организации ведения КУДиР. Например, некоторые плательщики налога при УСН относятся к этому процессу формально: не указывают реквизиты первичных документов, не распечатывают книгу после окончания года и так далее.

Другие ошибки связаны с отражением операций. Вот лишь некоторые из них.

Неточное содержание операции

Каждую операцию в графе 3 Раздела I нужно описывать так, чтобы из нее была понятна суть. Например:

- Оплачено наличными за покупку канцтоваров в ООО «Магазин»;

- Поступление в кассу: торговая выручка за 03.03.2023.

Неотражение операции

Все операции, которые учитываются при определении налоговой базы, нужно вносить в книгу учета. Если не внести расходы, в случае проверки ФНС не признает их, даже если на них будут первичные документы. А если не внесли в КУДиР доход и рассчитали налог, значит, занижена налоговая база.

Отражение операции без первичных документов

Затраты без первички расходами не признаются. Иногда в графе 2 Раздела I компании указывают реквизиты не того документа, который является первичным.

Лишние расходы

Можно включить в расходы только то, что разрешено. Если затраты не указаны в п. 1 ст. 346.16 НК РФ, в расходы они не включаются и налоговую базу не уменьшают. Но иногда компании об этом забывают и включают в состав расходов, например, выданные займы или затраты по операциям в рамках других налоговых режимов.

Ошибки с НДС

Компании на УСН не платят НДС, поэтому должны включать его суммы в состав расходов. Иногда налогоплательщики об этом забывают и вообще никак не учитывают суммы этого налога.

Задвоение операций при эквайринге

Оплата картой поступает на расчетный счет компании. Отражать эти суммы в КУДиР по кассовым отчетам не нужно, иначе будет задвоение выручки.

КУДиР должны оформлять все компании и ИП на УСН. Вести ее нужно согласно форме из приказа № 135н по строго определенным правилам. Если их нарушать или вовсе не вести Книгу учета, есть риск получить немалый штраф. После отражения всех операций за год КУДиР нужно хранить 5 лет. Налоговая инспекция в определенных случаях может ее проверить.

При заполнении Книги учета доходов и расходов на УСН есть немало нюансов. Учесть их все и избежать ошибок будет гораздо легче, если вести КУДиР в сервисах Контура.