Дата публикации: 17.04.2023 03:10

С введением в 2023 году системы Единого налогового счета и Единого налогового платежа изменился срок представления налогоплательщиками расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Расчет 6-НДФЛ за I квартал 2023 года необходимо представить по обновленной форме (с учетом изменений, внесенных приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (ред. от 29.09.2022)) не позднее 25 апреля 2023 года.

Напомним, что в разделе 2 расчета 6-НДФЛ отражается зарплата (авансы по зарплате), выплаченная в отчетном (налоговом) периоде, независимо от того, за какой месяц она выплачивается. Так, зарплата за март 2023 года, выплаченная в апреле, отражается в разделе 2 расчета за полугодие 2023 года и не указывается в этом разделе расчета за I квартал 2023 года (письмо ФНС России от 09.11.2022 № БС-4-11/15099@).

Также изменен порядок отражения НДФЛ с зарплаты (аванса по зарплате) в разделе 1 расчета 6-НДФЛ. Сюда необходимо включить удержанный НДФЛ, подлежащий перечислению в соответствующем периоде (п. п. 3.1, 3.2 порядка заполнения расчета 6-НДФЛ):

- в поле 020 указывается общая сумма НДФЛ по всем физическим лицам, подлежащая перечислению за последние три месяца отчетного периода, в том числе с зарплаты;

- в полях 021 — 023 — суммы НДФЛ, подлежащие перечислению по первому, второму и третьему сроку перечисления отчетного периода. Так, в отчете за I квартал 2023 года в поле 021 указывается сумма НДФЛ, удержанная с 1 по 22 января, в поле 022 — с 23 января по 22 февраля, в поле 023 — с 23 февраля по 22 марта;

- в поле 024 следует поставить прочерк в расчетах за I квартал, полугодие, 9 месяцев. В расчете за год в этом поле отражается сумма НДФЛ, удержанная с 23 по 31 декабря текущего года.

В раздел 1 и 2 расчета 6-НДФЛ за I квартал 2023 года необходимо также включить зарплату за декабрь 2022 года, выплаченную в январе 2023 года, и НДФЛ, удержанный с этих доходов. Их следует отразить в разделе 2 расчетов за полугодие, 9 месяцев и 2023 год, а также в приложении №1 к расчету за 2023 год. Также необходимо поступить с зарплатой за прошлые годы, например, за 2021 год, если она выплачена только в 2023 году (письмо ФНС России от 14.02.2023 № ЗГ-3-11/2128@).

![]()

Сервис рассчитает дивиденды, зарплату, налоги

Контур.Бухгалтерия рассчитает и оформит в учете налоги и все выплаты сотрудникам и собственникам. Ведите учет легко.

Попробовать бесплатно

До сих пор датой зарплатного дохода считался последний день месяца, за который зарплата начислена. Больше это правило не действует, а значит теперь нужно ориентироваться на новые нормы:

- С начала 2023 года датой получения зарплаты считается день выплаты денег в кассе или перевода на карту работника (подп. 1 п. 1 ст. 223 НК РФ). Согласно ТК РФ сотрудники получают зарплату не реже двух раз в месяц, а значит доход определяется с такой же частотой.

- Каждая выплата относится к тому месяцу, когда выданы деньги. Скажем, если аванс за январь сотрудник получил 20 января, то аванс — это доход января. Зарплату за вторую часть месяца сотрудник получил 5 февраля, и она относится к доходам февраля, хотя и начислена за январь.

- Работодатель должен удержать НДФЛ на дату выплаты дохода (п. 3 ст. 226 НК РФ), так что теперь с аванса и зарплаты «снимают» налог.

- Перечислять НДФЛ в бюджет тоже нужно по-новому: нас интересует промежуток с 23 числа прошлого месяца по 22 число нового — удержанный в это время НДФЛ нужно перечислить в бюджет не позднее 28 числа. А еще нужно будет уведомлять налоговую о суммах рассчитанного НДФЛ до 25 числа нового месяца, чтобы она знала, какие суммы списывать с единого налогового счета компании.

Нововведений по расчету аванса в 2023 году не появилось. А значит работодатели могут по-прежнему применять тот способ начисления аванса, который они применяли прежде.

Большинство работодателей рассчитывают аванс исходя из времени, которое реально отработал сотрудник в первой половине месяца, и такой способ расчета одобряет Роструд. Но есть и другой метод расчета — «процентный», когда аванс начисляется в виде закрепленного процента от оклада, и Трудовой кодекс не запрещает такой расчет.

Обязанность рассчитывать и удерживать НДФЛ с каждой выплаты не влияет на то, какой способ расчета аванса выбрать. Ниже расскажем подробнее, как способ расчета влияет на размер аванса и как лучше поступить, чтобы не нарушить права работников.

![]()

Легко отчитывайтесь за сотрудников

Отчеты за сотрудников, по бухгалтерскому и налоговому учету, в Росстат. Онлайн-бухгалетрия сама заполнит отчетность по данным учета.

Попробовать бесплатно

Из-за новых правил у бухгалтеров может появиться неудобство: придется рассчитывать НДФЛ и подавать уведомление в налоговую в сжатые сроки. Если компания использует бухгалтерские программы, которые автоматизируют расчеты и заполнение уведомлений, то это не станет проблемой. Но если бухгалтер делает расчеты вручную, у него может быть мало времени на эту задачу.

Оптимизация сроков выплаты аванса

Поясним на примере. ООО «Ромашка» выплачивает аванс 22 числа, а зарплату за прошедший месяц — 7 числа. В феврале зарплату за январь и аванс за февраль сотрудникам перечислили 7 и 22 числа. У бухгалтера остается 3 дня, чтобы уведомить налоговую о суммах НДФЛ за период с 23 января по 22 февраля, и 6 дней на уплату налога.

Сроки выплат можно поменять, чтобы у бухгалтера оставалось больше времени на расчеты, оформление уведомлений и уплату налога. Например, сдвинуть сроки аванса на 25 число, а срок зарплаты за вторую часть месяца на 10 число. Тогда в феврале бухгалтер должен будет подать уведомление за выплаты от 25 января и 10 февраля, так что у него будет 15 дней на подготовку уведомления и 18 дней на уплату налога.

Изменение размера аванса

В 2023 году по-прежнему актуальны споры о способе расчета аванса — по реально отработанным дням или как процент от оклада. В январе, мае и в некоторые другие месяцы традиционно появляется проблема: из-за праздников в начале месяца аванс получается довольно маленьким, если для расчета брать отработанное время. Чтобы избежать этого, некоторые компании закрепляют внутреннее правило — рассчитывать аванс за увеличенный период — скажем, не 15, а 18-19 календарных дней. Это тоже не противоречит закону.

Есть и еще один риск: по новым правилам с аванса тоже нужно удерживать НДФЛ, и тогда и без того скромный аванс января или мая может еще больше уменьшиться. Работники получат на руки меньшую сумму и, скорее всего, будут недовольны. Поэтому работодатели могут изменить не только сроки выплаты аванса, но и способ его расчета.

Правила выплаты аванса

Нормы выплат зарплаты устанавливаются во внутренних документах компании. Трудовой кодекс не диктует жестко правила выплаты аванса, важно только соблюдать три базовых нормы:

- рассчитывать среднюю зарплату по реально отработанному времени (ст. 139 ТК РФ);

- выплачивать доход, минимум, раз в полмесяца (ст. 136 ТК РФ);

- выплачивать аванс — до 30 числа того же месяца, зарплату — до 15 числа следующего — не позднее 15 дней после завершения очередной половины месяца (ст. 136 ТК РФ) — но Роструд не рекомендует платить аванс в последние дни месяца.

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн.

Попробовать бесплатно

Аванс в процентах не регламентирован в законодательстве, но на практике такой расчет применяется часто. Работодатели устанавливают процент от оклада так, чтобы работник получал примерно равные суммы в виде аванса и зарплаты. До 2023 года часто для аванса устанавливали «ставку» 40%, тогда на зарплату за вторую половину месяца приходилось 60%, а после удержания НДФЛ она становилась лишь немного больше аванса.

С 2023 года процентный размер аванса стоит отрегулировать, чтобы работник получал на руки примерно одинаковые суммы при каждой выплате. Скажем, если прежде сотрудники получали аванс в размере 40%, то теперь ставку стоит поднять до 45%, чтобы привычный размер оплаты труда остался примерно на том же уровне.

Например, в ООО «Ромашка» водитель фургона получал аванс в размере 40% от оклада. Оклад равен 40 000 рублей. В 2022 году водитель за первую половину месяца получал на руки 16 000 рублей (40 000 * 40%), а за вторую половину — 18 800 рублей (40 000 * 60% — 40 000 * 13%).

Если ничего не изменить в правилах расчета, то с 2023 года водитель будет получать за первую половину месяца 13 920 рублей (16 000 — 16 000 * 13%). Если же увеличить ставку аванса до 47%, то за первую половину месяца водитель получит на руки 16 008 рублей (40 000 * 46% * 0,87).

Аванс по отработанному времени рассчитывают чаще всего, тогда сотрудник получает на руки деньги за фактически отработанные дни в первой половине месяца, и суммы аванса отличаются месяц от месяца.

Например, в январе 2023 всего 17 рабочих дней, из них только 5 приходятся на первую половину. При расчете по отработанному времени водитель ООО «Ромашка» получил бы в качестве аванса 10 235 рублей (40 000 / 17 * 5 * 0,87). А в феврале 2023 уже 18 рабочих дней, из них 11 приходятся на первую половину месяца. Водитель получил бы аванс 21 266 рублей (40 000 / 18 * 11 * 0,87).

![]()

Многим работникам не нравится такой способ расчета аванса, а при сокращении аванса на НДФЛ количество недовольных будет больше. Поэтому рекомендуем в связи с новыми правилами перейти на процентный способ расчета аванса. Это поможет избежать недопонимания и конфликтов с сотрудниками, избавит работодателя от необходимости разъяснять ситуацию.

Изменение сроков и способа расчета аванса

Даты и порядок выплаты зарплаты устанавливают во внутренних документах компании. Если работодатель планирует изменить сроки и порядок расчета аванса, нужно внести изменения в соответствующие документы: составить допсоглашения к трудовым договорам или внести изменения в локальные акты.

![]()

Автоматизируйте работу с сотрудниками

Легко считайте зарплату, НДФЛ, взносы, заводите кадровые документы. Контур.Бухгалтерия сама сделает расчеты, подготовит платежки и создаст отчеты.

Попробовать бесплатно

При расчете аванса учитывают оклад или тарифную ставку при повременной оплате труда и некоторые компенсационные надбавки. Это доплата за работу в ночное время или в праздники, за совмещение должностей, стаж, профессионализм и пр. А вот премии начисляются по результатам месяца, если работник выполнил поставленные перед ним задачи и показал свою эффективность.

Из-за введения новых правил появляются вопросы: как применять вычеты на ребенка, если НДФЛ теперь нужно удерживать дважды в месяц, а еще как делать удержания.

Как делать вычеты на ребенка

Вычеты на детей с 2023 года по-прежнему применяют «за каждый месяц» (подп. 4 п. 1 ст. 218 НК РФ). Это можно сделать при расчете аванса или при расчете зарплаты (письмо ФНС от 09.11.22 № БС-4-11/15099@).

Например, садовник ООО «Ромашка» имеет право на стандартный вычет на одного ребенка. Его оклад — 45 000 рублей, аванс рассчитывается как 45% от оклада. Вычет за январь бухгалтер применил при расчете аванса за этот месяц 25 числа, и садовник получил на руки 17 800 рублей, а НДФЛ с учетом вычета составил 2 450,5 рублей ((45 000 * 45%) — 1 400) * 13%.

Рекомендуем применять вычет к последней выплате в месяце — именно по ней можно оценить, превысил доход работника 350 000 рублей с начала года или нет. Если превышение произошло, то с этого месяца право на вычет теряется (ст. 218 НК РФ).

Как делать удержания по исполнительным листам

Пока чиновники не ответили на вопрос, нужно ли с 2023 года делать удержания при каждой выплате. Большинство экспертов считают, что теперь делать удержания нужно при каждой выплате. Согласно ч. 1 ст. 99 закона 229-ФЗ, размер удержания рассчитывается из суммы, которая осталась после удержания налогов. А раз НДФЛ теперь рассчитываем дважды в месяц, то и удержания нужно делать с той же частотой.

![]()

Возможно, позже появятся официальные разъяснения на этот счет, но пока безопаснее делать удержания с каждой выплаты.

Если работодатель не платит аванс или платит его с опозданием, ему грозит штраф (ч. 6-7 ст. 5.27 КоАП РФ):

- 30-50 тыс. рублей для организаций;

- 10-20 тыс. рублей для должностных лиц;

- 1-5 тыс. рублей для ИП.

При повторном нарушении в течение года штраф повышается:

- 50-100 тыс. рублей для организаций;

- 20-30 тыс. рублей и возможная дисквалификация на 1-3 года для должностных лиц;

- 10-30 тыс. рублей для ИП.

![]()

Сервис рассчитает дивиденды, зарплату, налоги

Контур.Бухгалтерия рассчитает и оформит в учете налоги и все выплаты сотрудникам и собственникам. Ведите учет легко.

Попробовать бесплатно

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

С 1 января 2023 года НДФЛ в общем случае нужно будет платить 28 числа (п. 6 ст. 226 НК РФ в ред. ФЗ от 14.07.2022 № 263-ФЗ). Это означает, что в этот день на едином налоговом счете налогоплательщика должно быть достаточно денег, чтобы закрыть обязательство по НДФЛ.

![]()

Важно! Дата поступления денег на ЕНС не имеет значения. Важно только фактическое наличие нужной суммы на счете.

Перевести деньги можно в любой момент, для этого больше даже не требуется фактически удерживать налог с доходов сотрудника, так как с 2023 года отменен п. 9 ст. 226 НК РФ.

Важно помнить, что 28 числа происходит списание по всем налогам, поэтому на счете должно быть достаточно денег для покрытия совокупной обязанности, иначе деньги распределят пропорционально и образуется недоимка.

Срок уплаты НДФЛ будет зависеть от того, когда его удержали. Списывать налог со счета будут в следующие даты (пп. а п. 13 ст. 2 263-ФЗ):

- налог удержан с 1 по 22 января — 28 января;

- налог удержан с 23 числа прошлого месяца по 22 число текущего месяца — 28 число текущего месяца;

- налог удержан с 23 по 31 декабря — в последний рабочий день года.

Сроки уплаты НДФЛ в 2023 году мы собрали в таблицу. Тут сразу учтены переносы с выходных и праздников.

| Дата удержания НДФЛ | Срок списания с ЕНС с учетом переноса |

|---|---|

| 1 — 22 января | 30 января |

| 23 января — 22 февраля | 28 февраля |

| 23 февраля — 22 марта | 28 марта |

| 23 марта — 22 апреля | 28 апреля |

| 23 апреля — 22 мая | 29 мая |

| 23 мая — 22 июня | 28 июня |

| 23 июня — 22 июля | 28 июля |

| 23 июля — 22 августа | 28 августа |

| 23 августа — 22 сентября | 28 сентября |

| 23 сентября — 22 октября | 30 октября |

| 23 октября — 22 ноября | 28 ноября |

| 23 ноября — 22 декабря | 28 декабря |

| 23 — 31 декабря | 29 декабря (в последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет платить по старым правилам — не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно будет отсрочить до 30 января 2023 года. Но есть в переходном периоде и проблемы, которые мы разобрали в отдельной статье «НДФЛ с зарплаты за декабрь: разбираемся с переходными положениями».

![]()

Переносите данные из РСВ или 6-НДФЛ за прошлый период, пользуйтесь авторасчетами и проверками.

Попробовать

Как мы уже сказали, дата уплаты зависит от даты удержания. А дата удержания, в свою очередь, зависит от даты фактического получения дохода.

В этой части изменение только одно, но актуальное для всех и однозначно добавляющее работы: с аванса теперь тоже нужно будет удерживать налог.

Связано это с новой редакцией ст. 223 НК РФ. Раньше в п. 2 было прописано, что фактическая дата получения дохода в виде заработной платы — последний день месяца, за который начислен заработок. Это означало, что удерживать НДФЛ нужно только при окончательном расчете за месяц, а с аванса — не нужно. С 2023 года это положение из НК РФ уберут, поэтому фактической датой получения аванса станет день выплаты, и в этот же день нужно будет удерживать НДФЛ.

В остальном правила остаются прежними. Повторим еще раз, чтобы избежать путаницы. Итак, дата удержания НДФЛ с основных видов доходов в денежной форме:

- зарплата — день выплаты;

- аванс — день выплаты;

- больничное пособие — день выплаты;

- отпускные — день выплаты;

- командировочные — последний день месяца, в котором утвержден авансовый расчет.

Если доход сотруднику был выдан в натуральной форме, то НДФЛ нужно удержать из его следующих денежных доходов. Например, 9 января 2023 работодатель подарил сотруднику новогодний подарок — планшет. Удержать налог нужно будет при следующей денежной выплате — с аванса, выплаченного 25 января 2023. Это значит, что уплачен налог будет уже 28 февраля.

![]()

Еще одна новая обязанность налоговых агентов — подавать в ИФНС уведомление об исчисленных суммах налогов. С его помощью налоговая сможет понять, на какие направления какие суммы со счета вы хотите направить.

В одно уведомление можно включить сразу все налоги, которые нужно уплатить до 28 числа соответствующего месяца. То есть подавать отдельные уведомления на НДФЛ, на взносы, на УСН и прочие налоги не нужно — все можно включить в один документ. Такие уведомления можно будет отправлять через Экстерн, личный кабинет налогоплательщика или сдавать на бумаге.

![]()

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Попробовать

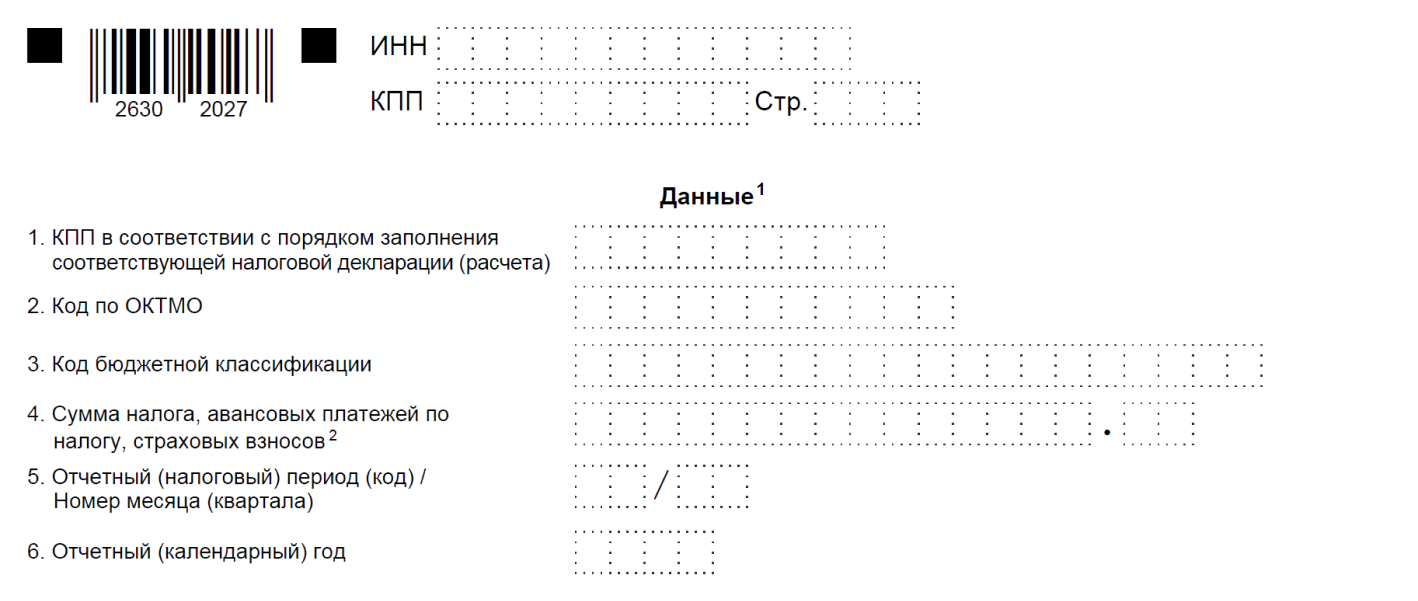

Форма уведомления на 2023 год еще не утверждена, она находится в разработке (Проект ID 01/02/06-22/00129158). Если изменений не внесут, выглядеть оно будет так:

Порядок заполнения уведомления тоже утвердят этим приказом:

- «КПП в соответствии с налоговой декларацией (расчетом)» — заполняют только юрлица в соответствии с расчетом 6-НДФЛ. За счет этого реквизита будут определять списания в пользу обособленных подразделений.

- «Код по ОКТМО» — указывается актуальный код территории бюджетополучателя.

- «КБК» — указывается КБК для налога по НДФЛ.

- «Сумма налога» — сумма исчисленного в отчетный период НДФЛ.

- «Отчетный период/Номер месяца (квартала)» — код налогового периода в соответствии с приложением 2 к порядку заполнения Уведомления: 21 — I квартал; 31 — полугодие; 33 — 9 месяцев; 34 — год. При указании кодов 21, 31, 33 указывается порядковый номер квартального месяца, а в случае заполнения кода 34 — порядковый номер квартала.

- «Отчетный (календарный) год» — заполняется год за налоговый период которого исчислен налог в соответствии с порядком заполнения расчета 6-НДФЛ.

Срок сдачи уведомления — не позднее 25-го числа месяца, в котором должен быть уплачен налог. В случае с НДФЛ срок зависит от даты удержания налога. Мы составили табличку:

| Дата удержания НДФЛ | Срок подачи уведомления об исчисленных суммах налога |

|---|---|

| 1 — 22 января | 25 января |

| 23 января — 22 февраля | 27 февраля |

| 23 февраля — 22 марта | 27 марта |

| 23 марта — 22 апреля | 25 апреля |

| 23 апреля — 22 мая | 25 мая |

| 23 мая — 22 июня | 26 июня |

| 23 июня — 22 июля | 25 июля |

| 23 июля — 22 августа | 25 августа |

| 23 августа — 22 сентября | 25 сентября |

| 23 сентября — 22 октября | 25 октября |

| 23 октября — 22 ноября | 27 ноября |

| 23 ноября — 22 декабря | 25 декабря |

| 23 — 31 декабря | 29 декабря (в последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ в налоговые уведомления включать нужно в любом случае, даже если вы представите 6-НДФЛ. О причинах мы рассказали в статье «Уведомление по ЕНП в 2023 году: форма, сроки, штрафы и многое другое».

![]()

Пример. ООО «Домик у реки» выплачивает сотрудникам зарплату 15 числа, а аванс — 30 числа. В этом случае в январе бухгалтер действует так:

- 15 января удерживает НДФЛ с зарплаты за декабрь;

- до 25 января подает уведомление об исчисленных налогах, в том числе НДФЛ;

- до 30 января перечисляет деньги на ЕНС, чтобы к дате списания там было достаточно средств.

Для аванса, который выплачен 30 января, сроки другие:

- 30 января удерживает НДФЛ с аванса за январь;

- до 27 февраля подает уведомление об исчисленных налогах, в том числе НДФЛ;

- до 28 февраля перечисляет деньги на ЕНС, чтобы к дате списания там было достаточно средств.

НДФЛ, удержанный с обеих выплат, попадет в расчет 6-НДФЛ за 1 квартал. Его нужно сдать до 25 апреля 2023 года.

В разделе 1 общий НДФЛ, подлежащий перечислению за период с 1 января по 22 марта, будет показан в строке 020. Налог, удержанный 15 января, указывается в строке 021, а удержанный 30 января — в строке 022.

Перечислять НДФЛ на единый налоговый счет нужно будет специальным платежным поручением — оно общее для всех видов налогов, которые формируют совокупную обязанность на ЕНС.

Проект с поправками в порядок заполнения платежного поручения еще на рассмотрении (ID № 01/02/11-22/00132827). В новой платежке, если вы будете подавать уведомления, достаточно заполнить:

- поле 60 — ИНН плательщика;

- поле 104 — КБК единого налогового счета (текущий код 18201061201010000510 могут заменить);

- поля 61 и 103 — ИНН и КПП получателя;

- поле 101 — статус налогоплательщика 34.

Нули проставляются в полях «Основание платежа», «Налоговый период», «Номер документа» и «Дата документа», «КПП» плательщика, «ОКТМО», «Назначение платежа». «Плательщик».

В 2023 году можно платить налоги не единым платежом, а отдельными платежными поручениями. Этот переходный период мы разобрали в статье «Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция».

![]()

Формируйте платежные поручения на уплату налогов и передавайте в ИФНС уведомления об исчисленных суммах налогов

Попробовать

Аванс, зарплата и НДФЛ в 2023 году: как их платить по новым правилам

Пришло время начислять зарплату за январь 2023 года, рассчитывать НДФЛ и при необходимости удерживать суммы по исполнительным листам. Как учесть все новшества, вступившие в силу с этого года? Мы подготовили ответы на самые актуальные вопросы.

Содержание

- Основные изменения

- Можно ли в 2023 году считать аванс как процент от оклада?

- Как учитывать стандартные вычеты на ребенка

- Как часто делать удержания по исполнительному листу

Основные изменения

Одно из главных «зарплатных» новшеств, вступивших в силу с января 2023 года, связано с расчетами по НДФЛ. Оно звучит так: правило, согласно которому датой получения дохода в виде оплаты труда считался последний день месяца, больше не действует (п. 2 ст. 223 НК РФ отменен). Отсюда следуют три важных вывода:

- С января дата получения дохода в виде зарплаты определяется в общем порядке: в момент выплаты денег, в том числе перевода их на банковскую карту (подп. 1 п. 1 ст. 223 НК РФ). А поскольку зарплата выдается не реже двух раз в месяц (ст. 136 ТК РФ), то и доход теперь определяется, как минимум, два раза в месяц.

- Каждая выплата — это доход того месяца, в котором сотрудник получил деньги. Приведем пример. Допустим, зарплата за первую часть января (часто ее называют авансом) выдана 25 января, а зарплата за вторую часть января — 10 февраля. Тогда аванс — это доходы января, а зарплата за вторую часть месяца — доходы февраля (хотя в обоих случаях речь идет о начислениях за январь).

- Так как налоговый агент должен исчислить НДФЛ «на дату фактического получения дохода» (п. 3 ст. 226 НК РФ), в 2023 году налог на доходы исчисляется при каждой выплате. А именно: при выдаче аванса и при выдаче зарплаты за вторую часть месяца.

![]()

Подайте уведомление об исчисленных суммах НДФЛ

Подать бесплатно

Рассмотрим, как указанное нововведение отразится на начислении зарплаты и удержаниях из нее.

Можно ли в 2023 году считать аванс как процент от оклада?

Сразу оговоримся: выбор способа начисления зарплаты за первую часть месяца регулируется не Налоговым, а Трудовым кодексом. А именно статьей 136 ТК РФ. С начала 2023 года данная статья никак не изменилась. Поэтому, на наш взгляд, способ начисления аванса, действовавший в 2022 году, можно продолжать применять и сейчас.

Это означает, что споры между сторонниками «расчетного» и «процентного» способов начисления аванса не утратили своей актуальности.

Большинство работодателей придерживаются «расчетного» способа. Они начисляют аванс как зарплату за время, фактически отработанное в первой половине месяца. В Роструде такой подход одобряют (см. «Роструд ответил, можно ли выплачивать «повышенный аванс»»). Но есть и те, кто предпочитают начислять аванс, как процент от оклада, поскольку прямого запрета в Трудовом кодексе нет.

Внимание!

Новая обязанность исчислять НДФЛ с каждой выплаты не влияет на выбор способа начисления аванса. Ведь налог можно удержать с любого дохода, не зависимо от формулы, по которой рассчитана его сумма.

Добавим, что в январе работодатели, которые начисляют аванс за фактически отработанное время в первой половине месяца, традиционно сталкиваются с проблемой. Поскольку в первой части января рабочих дней мало, аванс получается весьма скромным. На практике многие компании установили внутреннее правило (и закрепили в своей «зарплатной» политике) — считать зарплату за увеличенный период с начала месяца. Например, не за 15, а за 19 календарных дней. Такой вариант не противоречит закону.

![]()

Составить положение об оплате труда и правила внутреннего трудового распорядка по готовым шаблонам

Как учитывать стандартные вычеты на ребенка

Как уже говорилось выше, с 2023 года НДФЛ необходимо считать и удерживать дважды в месяц, при каждой выплате денег работнику. Что же касается стандартного вычета на ребенка, то его по-прежнему считают «за каждый месяц» (подп. 4 п. 1 ст. 218 НК РФ). Как правильно учитывать этот вычет?

Из письма ФНС от 09.11.22 № БС-4-11/15099@ (см. «ФНС выпустила инструкцию по НДФЛ‑отчетности в 2023 году») можно сделать следующий вывод: предоставлять стандартный вычет нужно один раз в месяц при любой из выплат — либо аванса, либо зарплаты за вторую часть месяца.

Также можно предположить, что выражение «вычет за каждый месяц» авторы письма трактуют по-новому. Раньше подразумевалось, что, например, «вычет за февраль» — это вычет, примененный к зарплате, которая начислена за февраль. А теперь подразумевается, что это вычет, примененный к выплатам, которые сделаны в феврале (не важно, за какой месяц они начислены).

Пример

Работник Иванов имеет право на стандартный вычет на ребенка в размере 1 400 руб. за каждый месяц. Зарплату за январь и февраль 2023 года он получил в сроки, указанные в таблице.

|

Выплата |

Дата выдачи |

В доходы какого месяца включена |

|

за первую часть января (аванс) — 35 000 руб. |

25 января |

в доходы января |

|

за вторую часть января — 40 000 руб. |

10 февраля |

в доходы февраля |

|

за первую часть февраля (аванс) — 38 000 руб. |

22 февраля |

в доходы февраля |

|

за вторую часть февраля — 42 000 руб. |

10 марта |

в доходы марта |

Стандартный вычет за февраль бухгалтер применил при выплате, сделанной 10 февраля. НДФЛ с данной выплаты составил 5 018 руб. ((40 000 руб. – 1 400 руб.) × 13%).

При выплате, сделанной 22 февраля, вычет уже не применялся. НДФЛ составил 4 940 руб. (38 000 руб. × 13%).

Справка

Удобнее применять вычет к более поздней из двух выплат в месяце. Ведь если выдача денег является последней в данном месяце, бухгалтер сможет точно оценить, не превысил ли доход работника 350 тыс. руб. с начала года. Если превысил, то право на вычет с данного месяца утрачено (п. 1 ст. 218 НК РФ).

![]()

Рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Как часто делать удержания по исполнительному листу

Нужно ли с 2023 году удерживать суммы по поступившим в организацию исполнительным листам при каждой выплате дохода? Чиновники пока не дали ответа на этот вопрос.

Многие специалисты сходятся во мнении, что удерживать алименты и кредиты теперь следует как при выплате аванса, так и при выдаче зарплаты за вторую часть месяца. В качестве обоснования они ссылаются на часть 1 статьи 99 Федерального закона от 02.10.07 № 229-ФЗ «Об исполнительном производстве». В ней сказано: размер удержания из заработной платы должника исчисляется из суммы, оставшейся после удержания налогов. Аналогичная норма, но относящаяся только к алиментам, приведена в пункте 4 перечня, утвержденного постановлением правительства РФ от 02.11.21 № 1908.

Получается, что раз НДФЛ удерживается дважды в месяц, то и суммы по исполнительным листам нужно удерживать дважды в месяц. Однако, нельзя исключать, что появятся официальные разъяснения, где будет изложена иная точка зрения.

В 2023 году изменится порядок уплаты НДФЛ с авансов сотрудников. Рассказываем о нововведениях, чтобы вы избежали штрафов.

Как было раньше

До 2023 г. аванс был составной частью дохода. По нему отдельно не удерживали и не уплачивали НДФЛ. Это делали с выплатой основной части заработной платы (ЗП).

Например, за ноябрь Дмитрию начислили зарплату — 53 000 руб. Аванс в 20 000 руб. выплатили 25 ноября, а основную зарплату — 9 декабря. Сумма налога: 53 000 х 13% = 6890 руб. Её удерживают полностью при выплате основной части зарплаты.

Несмотря на получение аванса в ноябре, НДФЛ в полном размере уплатят только в декабре.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как будет с 2023 года

С 2023 г. НДФЛ удерживают и уплачивают с аванса и зарплаты по отдельности. То есть вид дохода больше не имеет значения. Бизнес рассчитывается с бюджетом по факту перечисления денег сотрудникам.

Вернёмся к примеру Дмитрия. В 2023 г. при выплате аванса компания удержит и перечислит: 20 000 х 13% = 2600 руб. А 9 декабря при выплате основной зарплаты налог уплатят повторно: 33 000 х 13% = 4290 руб. Общая сумма НДФЛ не изменится — 6890 руб.

Новые сроки уплаты НДФЛ с авансов

В 2022 году срок уплаты НДФЛ зависит от вида дохода. С зарплаты платили не позже следующего рабочего дня, а с больничных и отпускных — до последнего дня месяца.

С 2023 году запускают единый налоговый платёж (ЕНП), поэтому у большинства налогов меняются сроки. Подробнее о ЕНП мы рассказали здесь.

В общем случае НДФЛ уплачивают до 28 числа каждого месяца. Срок актуален для налога, который исчислили и удержали с 23 числа прошлого месяца до 22 числа текущего.

Пример 1. 24 марта Евгений получил аванс — 17 000 руб., НДФЛ — 2 210 руб. 10 апреля выплатили основную ЗП — 25 000 руб., НДФЛ — 3 250 руб. Удержанный налог в размере 5 460 руб. работодатель перечислит в бюджет до 28 апреля включительно.

Пример 2. 20 марта Екатерина получила аванс — 24 000 руб., НДФЛ — 3120 руб. 5 апреля выплатили основную зарплату — 42 000 руб., НДФЛ — 5 460 руб. Удержанный налог с аванса уплатят до 28 марта, а с основной ЗП — до 28 апреля включительно.

Для декабря и января установили отдельные сроки:

- если налог удержали с 23 по 31 декабря, с бюджетом рассчитываются до последнего рабочего дня календарного года;

- если налог удержали с 1 по 22 января, с бюджетом рассчитываются до 28 января.

Например, если НДФЛ исчислили и удержали 9 января 2023 г., с бюджетом рассчитаются до 28 января включительно.

Как и куда перечислять

С 2023 года по всем налоговым обязательствам формируют единую платёжку. Средства зачисляют на единый налоговый счёт (ЕНС) в Федеральном казначействе, который открыли для всех компаний и предпринимателей.

После зачисления налоговая самостоятельно распределит средства по обязательствам. Данные возьмут из отчётов и уведомлений, о которых поговорим далее.

Если денег не хватит, ФНС распределит их в порядке установленной очерёдности и пропорционально между обязательствами. Разницу нужно будет ликвидировать, а за просрочку уплатить пеню.

Досрочная уплата НДФЛ

С 2023 г. упразднили п. 9 ст. 226 НК РФ. Раньше нельзя было платить НДФЛ до перечисления дохода, исчисления и удержания налога. Теперь можно пополнять единый налоговый счёт авансом.

Главное, чтобы к установленному сроку на балансе хватило средств для исполнения обязательств.

Уведомления для ФНС

Чтобы налоговая знала об обязательствах бизнеса и верно распределила средства с ЕНС, до 25 числа каждого месяца компании направляют уведомления об исчисленных налогах. Форма утверждена приказом ФНС России от 02.11.2022 г. № ЕД-7-8/1047@.

В уведомлении указывают НДФЛ, который исчислили и удержали с 23 числа прошлого месяца по 22 число текущего. Документ подают электронно, подписывают электронной подписью (ЭП).

Если НДФЛ удержали с 23 по 31 декабря, уведомление подают до последнего рабочего дня календарного года.

Коротко

- До 2023 года с аванса не уплачивали НДФЛ. Налог перечисляли после выплаты основной зарплаты. С 2023 года обязательства выполняют по факту любого дохода, выплаченного сотрудникам.

- Теперь налог платят до 28 числа каждого месяца. Срок распространяется на НДФЛ, который удержали с 23 числа прошлого месяца по 22 число текущего. Для декабря и января ввели индивидуальные сроки.

- Если налог удержали с 23 по 31 декабря, с бюджетом рассчитываются до последнего рабочего дня календарного года.

- Если налог удержали с 1 по 22 января, с бюджетом рассчитываются до 28 января.

- В рамках единого налогового платежа (ЕНП) НДФЛ перечисляют с другими обязательствами одной платёжкой на единый налоговый счёт (ЕНС). ФНС самостоятельно распределит средства по фондам.

- С 2023 года отменили п. 9 ст. 226 НК РФ. Компаниям разрешили перечислять НДФЛ на ЕНС до фактического удержания налога с доходов сотрудников.

Статья актуальна на

27.12.2022