Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

| Стоимость от | 0Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

Пошаговая инструкция для идентификации на портале Госуслуг

На сайте Госуслуг не выдают кредитную историю напрямую, но регистрация на госпортале поможет пройти идентификацию личности и получить данные из всех Бюро кредитных историй в РФ.

-

Пошаговая инструкция для идентификации на портале Госуслуг

-

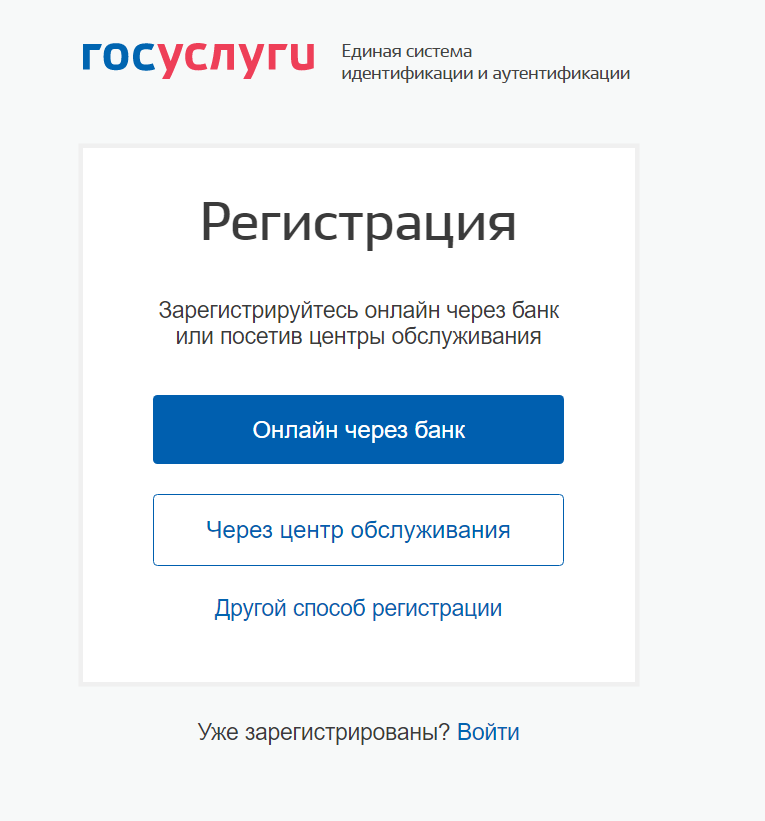

Создать и подтвердить учетную запись на государственном портале

-

Запросить список «нужных» БКИ

-

Зарегистрироваться на сайте БКИ и заказать кредитную историю

-

В чем выгода проверки кредитной истории через портал Госуслуг

-

Что делать, если кредитная история нулевая

-

Что делать, если в кредитной истории обнаружены ошибки

Если выбрать другой способ идентификации личности для получения своей кредитной истории, потребуется:

- усиленная цифровая подпись;

- личное обращение в офис БКИ;

- заверение всех документов у нотариуса.

Не всем россиянам удобны такие варианты. У одних нет времени на поиск офисов БКИ, другие живут в удаленных населенных пунктах, а расходы на нотариуса возникнут при подаче каждого запроса, которых может быть до 9 штук.

Создать и подтвердить учетную запись на государственном портале

Чтобы подать запрос на получение списка всех Бюро кредитных историй, в которых хранится информация о ваших долгах и их погашении, создайте учетную запись на портале Госуслуг. Это можно сделать тремя способами:

- в многофункциональном центре МФЦ;

- при помощи электронной подписи;

- через банк.

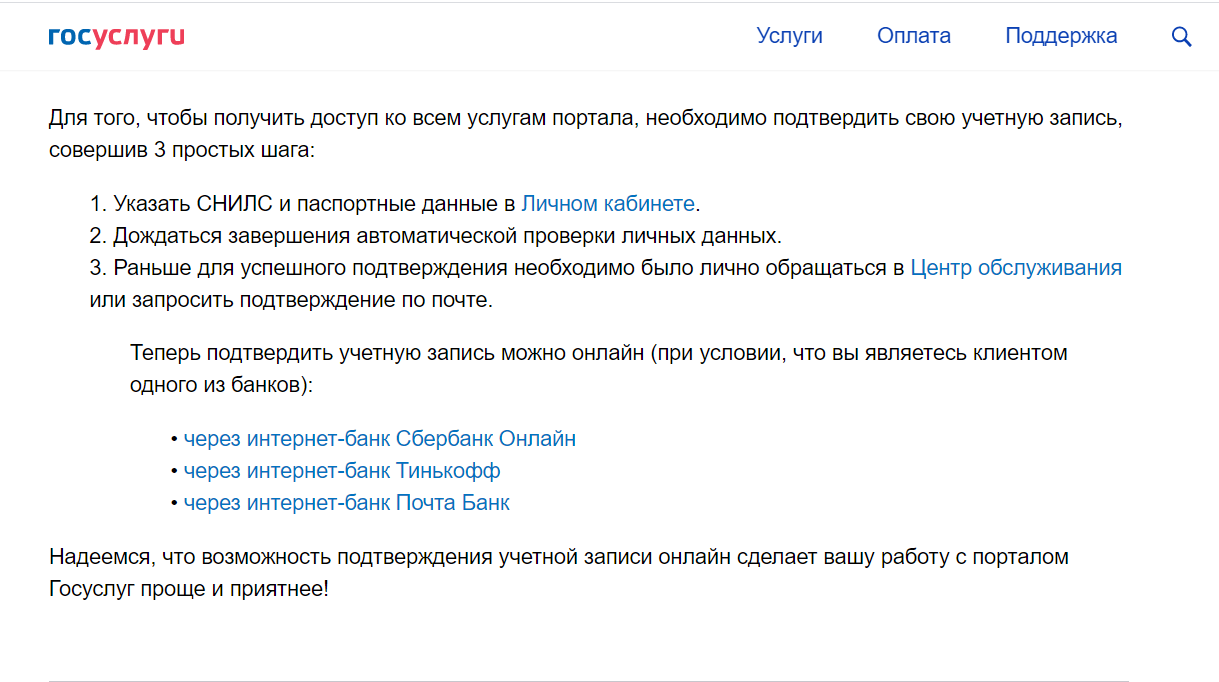

На текущий момент не все российские банки подтверждают запись на Госуслугах. Но постепенно ситуация меняется и все больше банков оказывают такую услугу. Такую операцию предлагают в Сбербанке, Тинькофф банке и Почта банке.

Если услуга доступна у вашего обслуживающего банка, подтвердите учетную запись в личном кабинете интернет-банка на сайте или в мобильном приложении. В большинстве случаев даже никуда не придется идти, если в банке хранятся все актуальные персональные данные. Если менялось семейное положение, ФИО, адрес прописки или другие сведения, подойдите в офис, чтобы обновить информацию.

Запросить список «нужных» БКИ

На Госуслугах можно получить перечень всех БКИ, в которых хранятся сведения о ваших долгах и кредитах, но это не кредитная история. В списке указаны:

- регистрационный номер БКИ;

- полное наименование юридического лица;

- адрес головного офиса;

- контактный телефон для связи.

Кредитный отчет с данными о заемщике запросите у каждого бюро кредитных историй, которое находится в вашем списке.

По данным Центробанка на 12 февраля 2021 года в РФ 9 бюро кредитных историй. В любом из них может храниться информация о каждом заемщике. Сведения могут быть одинаковыми и разными. Такая ситуация возникает из-за того, что у одного и того же банка может быть заключен договор о передаче и хранении данных в 2-3 разных БКИ. Поэтому без перечня всех «нужных» БКИ информация по кредитной истории только из одного бюро окажется неполной.

На февраль 2021 года во всех девяти БКИ можно получить отчет с помощью подтвержденной учетной записи на портале Госуслуг. Поэтому весь документооборот будет происходить дистанционно через электронные каналы связи.

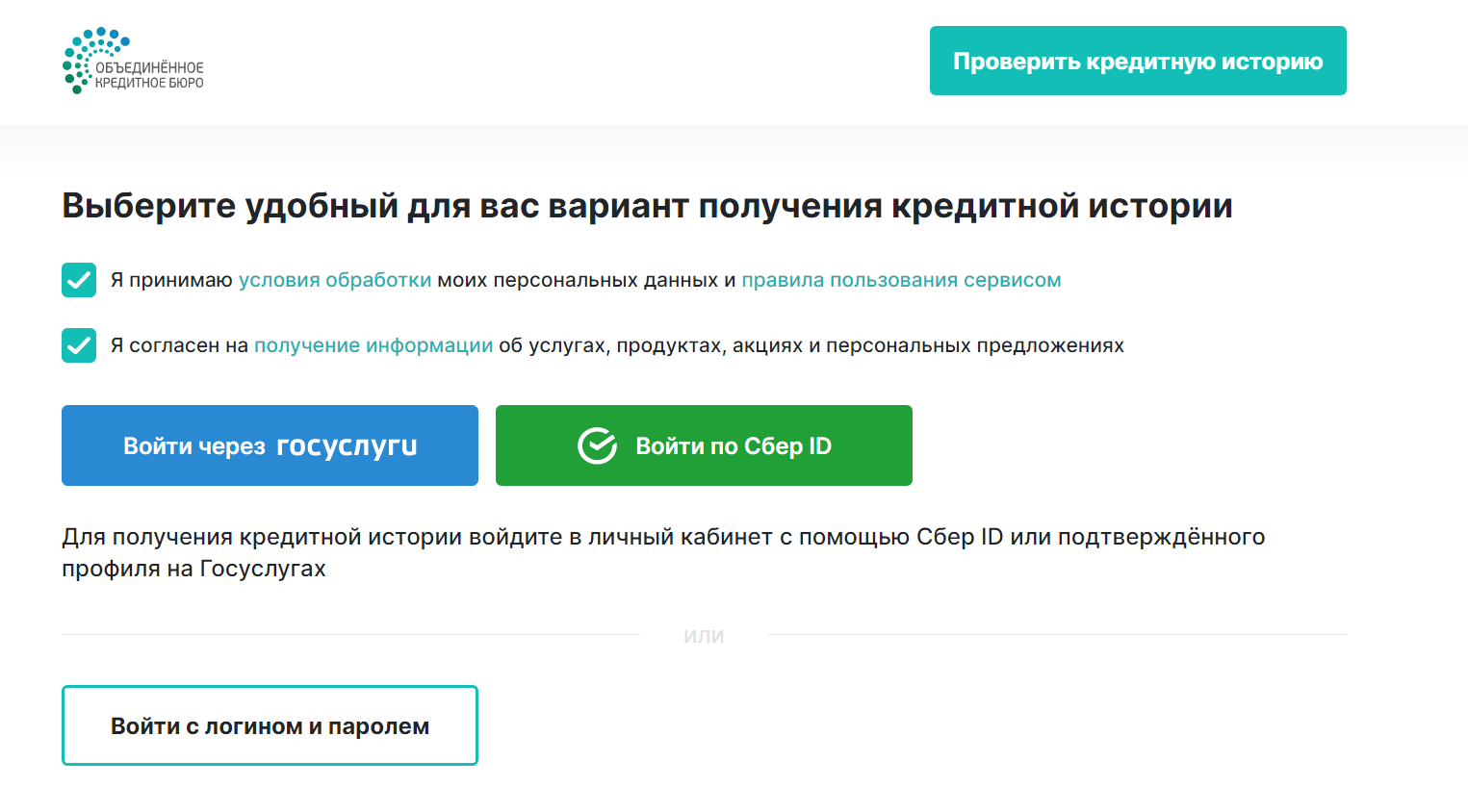

Зарегистрироваться на сайте БКИ и заказать кредитную историю

Для заказа отчета на сайте Бюро кредитных историй нужна регистрация, с указанием персональных данных. На втором этапе проходит идентификация личности с помощью ЕСИА (единой системы идентификации и аутентификации). Это и есть учетная запись на госуслугах. Таким способом Бюро получает подтверждение, что пользователь формирует запрос своих данных, а не чьих-то чужих.

После идентификации можно подать запрос на кредитную историю. Электронный отчет по КИ в формате PDF будет доступен в личном кабинете спустя несколько минут. Уведомление об отсылке досье придет на электронную почту. Статус готовности отчета также виден в личном кабинете пользователя на сайте БКИ. Готовый документ заверен усиленной цифровой подписью руководителя Бюро. Для анализа кредитной истории файл можно распечатать или работать с его электронной версией.

БКИ выдают отчет бесплатно по двум запросам в год, за третий придется заплатить. Если у физического лица хранятся записи во всех девяти БКИ, можно подать 18 бесплатных запросов, по 2 в каждое бюро в течение одного календарного года.

В чем выгода проверки кредитной истории через портал Госуслуг

У проверки кредитной истории через государственный портал несколько весомых преимуществ:

- Скорость подачи заявки. Во время создания онлайн-запроса на кредитную историю все поля на сайте БКИ заполняются автоматически. Данные подтягиваются из авторизованного профиля на Госуслугах. Потребуется только перепроверить их правильность.

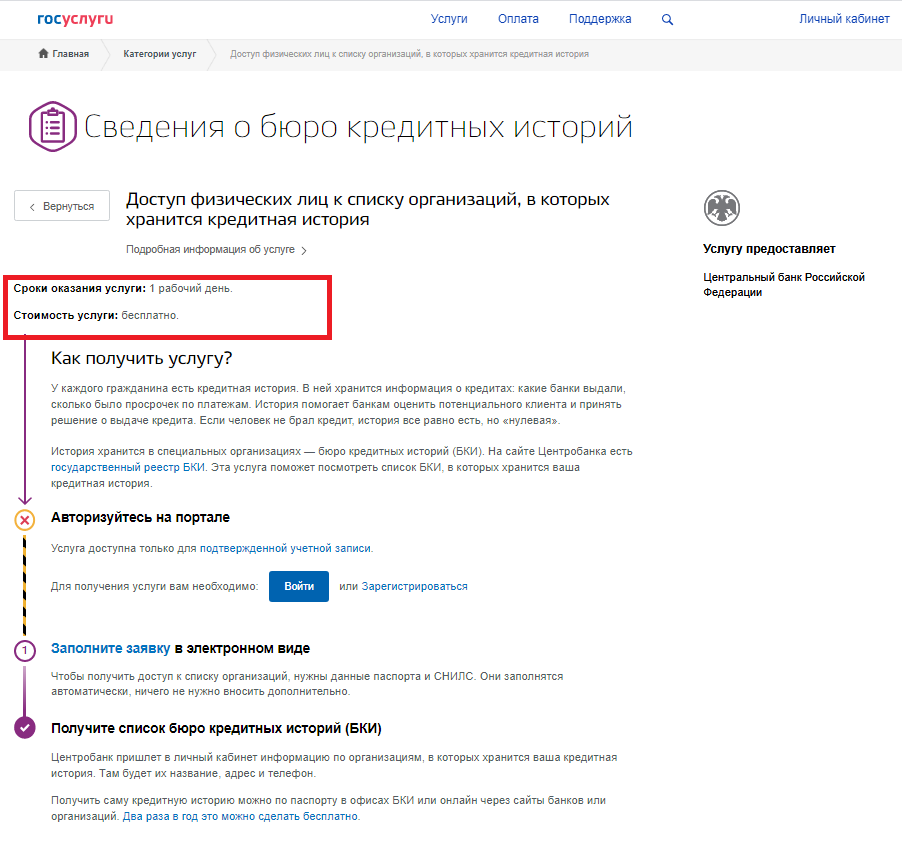

- Срок рассмотрения запроса. Список всех БКИ будет готов в течение 1 рабочего дня.

- Простота подтверждения личности. Подтвержденный аккаунт на госуслугах самый быстрый и надежный способ идентификации пользователя.

- Авторизация на госуслугах один раз. Если подтвердить учетную запись на гопортале один раз, все остальные этапы будут проходить в полуавтоматическом режиме. Обновлять информацию в учетной записи потребуется только при смене паспорта или каких-либо других персональных данных.

- Никаких дополнительных затрат. Нет расходов на отправку заказного письма, поездку в другой город и не надо платить нотариусу за удостоверение документов.

Если запрашивать перечень всех БКИ с информацией о заемщике напрямую в бюро кредитных историй, за это возьмут деньги. При подаче заявки через госуслуги список формируют бесплатно.

Что делать, если кредитная история нулевая

Некоторые россияне не знают, есть ли в их кредитной истории какие-то записи или нет. Бывает так, что человек даже не подозревает о том, что он уже успел наработать свою КИ. Не обязательно это должны быть кредиты. Покупки по карте рассрочки или долги по алиментам, с вынесенным и неисполненным судебным решением, тоже отражаются в досье заемщика. Более подробно о том, что представляет собой кредитная история, читайте на отдельной странице Бробанка.

Кредитная история нулевая в 5 случаях:

- Не было никаких долгов ни перед кредиторами, ни перед какими другими организациями, которые передают сведения в БКИ.

- Прошло больше 10 лет после даты последней выплаты по кредиту.

- Произошла смена персональных данных, а данные хранятся по первоначальным.

- Прошло меньше 10 дней с момента оформления первого кредитного продукта и данные еще не были зафиксированы в досье.

- Кредитор не отправил данные о заемщике в БКИ. По законодательству это запрещено, банки обязаны передавать сведения в одно из девяти БКИ. Но ошибки иногда случаются. Поэтому, если вы знаете, что ФИО или паспорт не меняли, кредит брали, а история пустая, обращайтесь в свой обслуживающий банк. Наверняка вам помогут найти информацию.

Нулевая кредитная история негативный фактор для кредиторов. Заявки на крупную сумму и продолжительный срок от тех потенциальных заемщиков, у которых нет ни одной записи в БКИ, могут отклонить либо им предложат слишком высокую ставку. Чтобы этого избежать наработайте минимальный кредитный рейтинг с помощью кредитки с беспроцентным периодом или карты рассрочки.

Если сумеете закрывать долги в льготный срок или по графику погашения, тогда положительная кредитная история достанется вам бесплатно.

Что делать, если в кредитной истории обнаружены ошибки

После получения отчета из БКИ в сведениях могут быть выявлены ошибки. Их нельзя оставлять без внимания. Любые неточности, технические просрочки или минимальные долги влияют на качество кредитной истории. Они могут стать причиной отказа в кредите либо установлении менее привлекательных ставок.

Все сведения в кредитной истории, которые недостоверны, могут быть оспорены и исправлены:

- Напишите заявление в БКИ.

- Укажите запись, которая ошибочна.

- Приложите доказательства некорректности данных. Например, квитанции по выплате кредита с более ранней датой платежа, письмо банка о полном погашении задолженности, выписку по счету, где содержатся достоверные сведения.

В течение 30 дней БКИ проведет проверку информации и, если ошибка подтвердится, данные откорректируют либо удалят. Если кредитор ликвидирован на момент подачи заявления на исправление данных, сведения придется оспаривать в судебном порядке. Если история хранится в нескольких БКИ, оповещать об ошибке придется их все.

Частые вопросы

За сколько времени можно получить кредитную историю через Госуслуги?

Список всех БКИ, в которых хранятся записи по вашим ФИО и паспорту, можно запросить через портал Госуслуг, только если ваш профиль на портале авторизован. Подготовка списка по вашей заявке занимает 1 рабочий день.

Что надо для подачи заявки на кредитную историю через госуслуги?

Для подачи запроса на получения перечня БКИ, где хранится ваша кредитная история, пройдите идентификацию личности на сайте Госуслуг. Авторизовать учетную запись можно в МФЦ или через банк. После этого можно подавать запрос на перечень БКИ, в которых находится ваша кредитная история.

Проверка кредитной истории через госуслуги платная или бесплатная?

Через портал Госуслуг выдают не отчет по кредитной истории, а только перечень БКИ, в которых она хранится. Запрос на подготовку этого списка – бесплатный, но перечень получат только те пользователи, которые прошли идентификацию.

Как узнать свою кредитную историю по фамилии через госуслуги по интернету?

Узнать свою кредитную историю через Госуслуги невозможно. На государственном портале вам выдадут только перечень Бюро кредитных историй, в которых хранятся записи обо всех ваших кредитах и других финансовых обязательствах. Для получения самого отчета по кредитной истории потребуется обратиться в каждое БКИ из списка.

Можно ли проверить кредитную историю без госуслуг?

Да, можно проверить свою кредитную историю без Госуслуг. Перечень всех БКИ, в которых хранится информация о вашей кредитной истории, можно получить в Центральном Каталоге Кредитных Историй, но для этого нужен код субъекта кредитной истории. Если времени мало или не знаете этот код, можно обратиться к посреднику и заказать подготовку отчета за деньги. Еще один вариант, обратиться в БКИ лично с паспортом или через почту. В последнем случае потребуется визировать все обращения у нотариуса.

Комментарии: 8

Как сделать кредитный отчет бесплатно

и зачем он вообще нужен

Елена Штанько

бесплатно получила кредитный отчет

С 2019 года вы можете дважды в год бесплатно получить кредитный отчет — информацию обо всех своих займах, кредитах и других финансовых обязательствах. Раньше отчет бесплатно получали раз в год, а за все остальные запросы приходилось платить.

Я получила такой отчет и расскажу, зачем он нужен и как стать его обладателем.

Зачем нужен кредитный отчет

Кредитный отчет — это документ с информацией из вашей кредитной истории. В нем указано, сколько кредитов и у каких банков вы брали, как выплачивали, были ли просрочки, куда обращались за деньгами.

Еще там написано, кто запрашивал вашу кредитную историю, и какие долги у вас есть. Если, например, приставы взыскивали с вас алименты по решению суда, это отобразится в кредитной истории.

Зная свою кредитную историю, вы можете:

- Оценить свои шансы на получение крупного займа или рефинансирование текущего, понять, почему вам отказывают в кредитах.

- Понять, почему страховая компания отказалась оформить КАСКО. Страховщики тоже запрашивают кредитные отчеты граждан и отказывают клиентам с небезупречной репутацией.

- Оценить шансы на устройство в крупную компанию. Работодатель имеет право запросить кредитный отчет потенциального сотрудника. Судебные взыскания и долги могут стать поводом для отказа в приеме на работу.

- Узнать, не стали ли вы поручителем по чужому займу, и есть ли у вас какие-то неисполненные финансовые обязательства.

Еще в кредитном отчете указывают скоринговый балл — числовое выражение вашей кредитоспособности и благонадежности. В каждом бюро кредитных историй используется своя методика подсчета баллов. Согласно одной из них, ваш кредитный рейтинг может составлять от 1 до 999 баллов.

- дo 510 баллов — низкий показатель, банк точно откажет в кредите.

- 511–580 баллов — у вас минимальные шансы получить кредит, обращайтесь в небольшой региональный банк.

- 581–660 баллов — средний показатель, скорее всего, крупный банк оформит кредит. Но даст небольшую сумму под высокий процент.

- 661–830 баллов — хороший показатель, вам наверняка дадут крупный заем.

- 831–999 баллов — очень хороший показатель, в кредите не откажут, сумма будет большой, а процент низким.

Кредитные отчеты хранятся в бюро кредитных историй (БКИ). Большинство историй находятся в трех БКИ: «Национальном бюро кредитных историй», «Объединенном кредитном бюро» и бюро кредитных историй «Эквифакс Кредит Сервисиз».

Банки заключают договоры о передаче данных с разными кредитными бюро. И если вы брали или запрашивали кредиты в нескольких банках, то ваши отчеты находятся в двух-трех бюро.

Если вы знаете код субъекта своей кредитной истории, то выяснить, в каких БКИ хранятся ваши отчеты, можно в Центральном каталоге кредитных историй Банка России.

Код создается при оформлении первого займа. Если вы его не знаете, запрашивать информацию в центральном каталоге будет долго и сложно. Проще получить отчет с помощью портала Госуслуг. Расскажу, как это сделать.

Шаг 1. Зарегистрируйтесь на портале Госуслуг

Зайдите на портал Госуслуг и нажмите «Зарегистрироваться». Введите фамилию, имя, номер мобильного телефона и электронную почту, придумайте и введите пароль.

Чтобы вы могли получить кредитный отчет, учетную запись на Госуслугах нужно подтвердить. Это можно сделать 4 способами:

- Обратиться с паспортом и СНИЛС в МФЦ. Вы получите код подтверждения личности, который введете в профиль учетной записи.

- Онлайн через аккаунт в Сбербанке, Почта банке или Тинькофф банке. Система сама подставит ваши данные в заявку для подтверждения личности.

- Через интернет с помощью электронной цифровой подписи. Вы устанавливаете подпись на компьютер, с которого регистрируетесь на портале.

- С помощью «Почты России». Вы заказываете код подтверждения личности на Госуслугах и получаете заказным письмом.

Шаг 2. Подайте заявление на получение списка БКИ

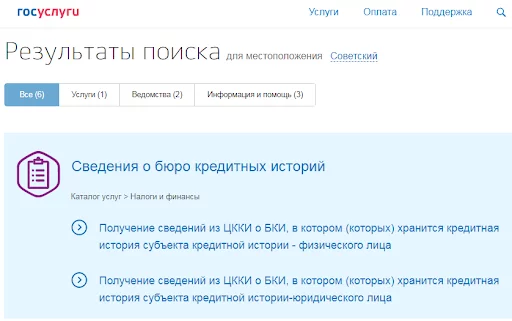

Зайдите на главную страницу Госуслуг, наведите курсор на кнопку «Услуги» и в выпадающем списке выберите «Налоги и финансы». Затем нажмите на раздел «Сведения из бюро кредитных историй». В списке услуг выберите «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории — физического лица».

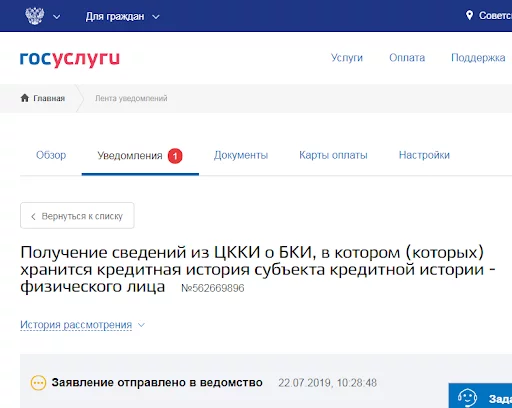

Заполните заявку: данные паспорта и номер СНИЛС система подставит автоматически. Теперь нажмите «Отправить»: вам придет уведомление о том, что заявление направили в ведомство.

Список бюро запрашивают в разделе «Сведения из бюро кредитных историй»

Так выглядит уведомление об отправке запроса

Шаг 3. Получите список БКИ

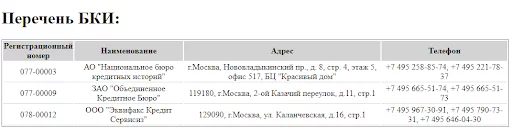

В течение десяти минут в личный кабинет придет ссылка на html-файл. В нем список БКИ, в которых хранится ваша кредитная история. Например, оказалось, что мой отчет хранится в трех БКИ: «Национальном бюро кредитных историй», «Объединенном кредитном бюро» и в «Эквифакс Кредит Сервисиз».

Так выглядит список бюро, которые хранят мою кредитную историю

Шаг 4. Зарегистрируйтесь на сайте БКИ

Теперь нужно получить сам кредитный отчет. Для этого зарегистрируйтесь на сайте бюро с помощью учетной записи от портала Госуслуг. Сервис попросит ввести номер телефона, номер СНИЛС или адрес электронной почты, а также пароль.

После входа на сайт вам на почту придет уведомление. В нем попросят перейти по ссылке, чтобы подтвердить регистрацию.

Я зарегистрировалась на сайте «Объединенного кредитного бюро» с помощью учетной записи портала Госуслуг

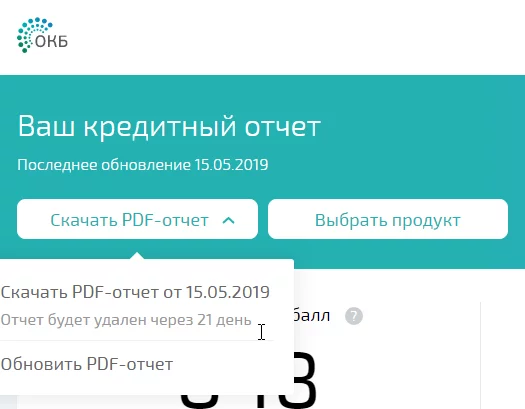

Шаг 5. Получите кредитный отчет

В личном кабинете кредитного бюро нажмите на кнопку «Получить кредитную историю». Через пять-десять минут появится ссылка на страницу. На ней вы можете посмотреть текущий скоринговый балл и скачать pdf-файл с кредитным отчетом. Он будет доступен на сайте БКИ 21 день.

За один раз вы можете получить кредитный отчет на сайте каждого из бюро, которое хранит вашу историю. Документы дополняют друг друга и позволяют сформировать полную картину о вашей кредитоспособности.

Ссылка на файл с кредитным отчетом на сайте «Объединенного кредитного бюро»

Инструкция

Как бесплатно получить кредитный отчет

Зарегистрируйтесь на портале Госуслуг.

Подтвердите свою учетную запись через МФЦ, банк, «Почту России» или с помощью электронной подписи.

Подайте заявление на получение списка БКИ.

Список можно скачать в личном кабинете на Госуслугах через десять минут после подачи заявления.

Узнайте, в каких БКИ хранится ваш отчет.

В списке будет от одного до пяти БКИ, вы сможете бесплатно получить кредитный отчет в каждом из них.

Войдите на сайт нужного БКИ с помощью учетной записи от портала Госуслуг.

После входа на сайт БКИ подтвердите регистрацию. Для этого перейдите по ссылке, которая придет на почту.

Подайте на сайте БКИ заявку на получение кредитного отчета.

Файл с отчетом появится в личном кабинете через пять-десять минут.

Скачайте pdf с отчетом.

Файл хранится на сайте кредитного бюро 21 день.

Как следует из названия, кредитная история содержит информацию о текущих, просроченных и погашенных кредитах, займах, других обязательствах. Содержание этого «досье» повлияет на рассмотрение новых заявок по кредитованию, на трудоустройство в серьезных компаниях, на оформление страховок. В этом материале расскажем, как узнать свою кредитную историю, куда нужно обращаться с заявлениями, можно ли исправить содержание документа.

Что такое кредитная история простым языком

Порядок ведения, хранения и предоставления кредитных историй регламентирован Законом от 30.12.2004 № 218-ФЗ. Это удобно, так как все банки и бюро кредитных историй (БКИ) обязаны соблюдать единые правила.

Согласно ст. 3 Закона № 218-ФЗ, кредитная история представляет собой информацию, которую собирают и обобщают БКИ. Указанную информацию можно запросить в формате письменного или электронного документа.

Из него можно узнать:

- сведения о БКИ, которая хранит и предоставляет информацию;

- личные данные гражданина;

- полные данные о текущих и погашенных обязательствах (кредиты, займы, взысканные долги по ЖКХ, ряд иных обязательств);

- сведения о просрочках, возникавших в период погашения обязательств;

- решения, принимавшиеся по заявкам о выдаче кредитов;

- данные о ранее полученных отчетах (это важно, так как количество бесплатных запросов ограничено).

Обратите внимание! Каждое БКИ ведет свою кредитную историю в отношении гражданина. Для этого заключаются договоры с банками, МФО, иными структурами. На данный момент в России действует 7 бюро, а их актуальный перечень можно скачать через онлайн-сервис Центробанка по ссылке. Данные о заемщиках аккумулируются в ЦККИ (Центральный каталог кредитных историй).

Теоретически, если вы часто брали или берете кредиты через разные банки, история может обрабатываться сразу во всех БКИ. Поэтому получать документы и информацию придется по каждому бюро отдельно. На практике, большинство крупных банков сотрудничают с НБКИ (Национальное бюро кредитных историй).

Например, в эту структуру передают информацию ВТБ, Тинькофф банк, многие другие учреждения. Но, например, Сбербанк передает сведения о клиентах в свое бюро — ОКБ («Объединенное бюро кредитных историй»).

Зачем и кому нужна кредитная история

Согласно Закону № 218-ФЗ, каждый гражданин может самостоятельно ознакомиться со своей кредитной историей. Так как информация об обязательствах является персональными данными, другие лица могут их получить только с письменного согласия гражданина.

Это согласие придется давать при каждой заявке на кредит или займ — банки должны проверять вашу платёжеспособность. Получение и (или) разглашение информации без согласия гражданина является уголовным преступлением.

Информация о текущих и предыдущих обязательствах может потребоваться:

- гражданину — для проверки данных о кредитах и займах, об учтенных платежах и погашенной задолженности, об иных обязательствах;

- банкам — для проверки заявки на кредит, для расчета долговой нагрузки и потенциальной платежеспособности заемщика;

- работодателям — для проверки информации о кандидате, принятии решения о приеме на работу;

- страховщикам — для расчета рисков при оформлении страховых полисов.

Никто не может обязать вас дать согласие на запрос кредитной истории. Но без согласия банк вообще не примет заявку на кредитование. При этом даже информация о ранее допущенных просрочках может положительно сказаться на решении вопросов, если по отчету видно, что вы добросовестно погасили долги, не скрывались от кредиторов.

Для самостоятельного получения документа необходимо указывать код субъекта кредитной истории. Его можно узнать из договоров на ранее выданные кредиты, либо через банк. Если вы не смогли получить эти данные, можно сделать это заново: через любой банк, через онлайн-сервис на сайте ЦБ РФ.

Обновление данных о коде занимает до 10 дней. Если код введен неверно, либо еще не успел обновиться в базе данных Центробанка РФ, об этом будет указано в форме запроса.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Где можно узнать кредитную историю

Полные сведения о кредитной истории может предоставить только БКИ, которая ведет ее. Запрос можно подать непосредственно в офисе бюро, либо через онлайн-сервисы. В процессе получения выписок требуются данные, которые можно получить:

- на сайте Центробанка РФ — по ссылке можно подать запрос о списке БКИ, в которых открыта ваша кредитная история;

- через сайт Госуслуг можно подать запрос о списке БКИ, подать заказ в бюро на получение документа;

- через МФО, банки или системы онлайн-банкинга можно подать запрос о предоставлении информации от БКИ;

- через посредников, например, через услуги кредитных брокеров, предлагающих платные услуги по запросу выписок БКИ.

Портал Госуслуг и сайт ЦБ РФ не предоставляют сведения из кредитной истории. Но через них можно уточнить список БКИ, зарегистрировать код субъекта кредитной истории (он нужен для получения информации). Посредники и банки предлагают свои услуги на платной основе. НБКИ реализовало услугу авторизации на своем сайте пользователям, зарегистрированным на портале Госуслуг.

То есть фактически, заходя на сайт НБКИ (и открыв на сайте бюро личный кабинет) через Госуслуги, получить кредитный отчет можно. Но надо понимать, что один кредит или одна кредитная карта, оформленные в Сбербанке, перечеркивает всю информацию от НБКИ. Нет гарантии, что ваша КИ храниться в одном бюро, даже в самом крупном. Поэтому надо запрашивать все БКИ.

Ниже расскажем, как бесплатно узнать кредитную историю через Интернет, какие сервисы нужно использовать для этого.

Как самому узнать свою кредитную историю через Госуслуги: пошаговая инструкция

Закон № 218-ФЗ позволяет бесплатно узнать кредитную историю по фамилии, данным паспорта, СНИЛС и другим идентификаторам. Но сделать это можно не чаще двух раз в год. Если подавать запрос чаще, необходимо платить сбор в БКИ. Уточнить расценки на платные выписки можно через официальный сайт БКИ.

Наши эксперты рассказывают, как узнать самому кредитную историю бесплатно через Госуслуги.

Шаг 1. Проверить наличие подтвержденной учетной записи на Госуслугах. Только подтвержденная учетная запись дает доступ ко всем сервисам Госуслуг. Для подтверждения нужны данные СНИЛС и паспорта. Подтверждение учетной записи допускается через Центры обслуживания пользователей (они есть в большинстве МФЦ), через Сбербанк, Почта банк, Тинькофф банк. Адреса ближайших Центров обслуживания можно уточнить на сайте Госуслуг.

Шаг 2. Подать запрос в БКИ с подтверждением личности через Госуслуги. Бюро выдаст информацию о кредитной истории гражданину или лицу по доверенности. Идентификация проводится по паспорту в офисе БКИ, либо онлайн по учетной записи госуслуг (ЕСИА). В 2023 году уже все бюро позволяют подтвердить личность заявителя посредством учетной записи Госуслуг.

После идентификации нужно выбрать вариант получения:

- по почте;

- на email;

- через личный кабинет на сайте БКИ.

Документ в виде цифрового файла приходит в течение 15 минут, заверен ЭЦП.

Кредитная история — это отражение вашей способности брать ссуды

Активному в финансовом плане человеку, да и простому должнику с одним кредитом, необходимо знать свою кредитную историю. Помните, что КИ портит не столько факт прохождения процедуры банкротства, сколько информация о допущенных ранее просрочках.

Как получить свою кредитную историю через Центробанк и БКИ

Центробанк РФ является регулятором финансовой сферы, в том числе выдает лицензии банкам и БКИ.

Напрямую в ЦБ РФ кредитную историю не получить. Однако по Центробанк выдает справку со списком бюро, куда можно обращаться за информацией о кредитной истории.

Порядок получения данных о БКИ через Центробанк заключается в следующем:

- получить список бюро через ЦБ РФ можно только по коду субъекта, т.е. по фамилии, паспорту или СНИЛС такая информация не выдается;

- узнать свой код в системе кредитования, либо получить (изменить) его, заполнив форму по ссылке;

- при заполнении формы «Субъект» нужно ввести код, паспортные данные, адрес электронной почты;

- список БКИ, с указанием их названий, адресов и телефонов, будет направлен по электронной почте.

По запросу из Центробанка РФ может быть получена справка об отсутствии БКИ с вашей кредитной историей. Это означает, что вы никогда не брали кредитов, а сведения о вашей задолженности никогда не передавались в одно из бюро. Случаи, когда данные о кредитах, займах или иных обязательствах ошибочно не передавались в БКИ, встречаются крайне редко, поэтому проверьте точность введенных сведений.

Далее обратиться с запросом в каждое бюро из списка, чтобы получить выписку из кредитной истории: лично либо выдать доверенность представителю. При личной явке проверяется паспорт, после чего выписку сформируют и выдадут в течение нескольких минут.

Через сайт бюро можно получить документ без личной явки:

- зарегистрироваться и получить доступ в личный кабинет;

- пройти идентификацию личности способами, указанными на сайте, либо через учетную запись Госуслуг;

- получить выписку о сведениях кредитной истории, которую ведет данное бюро.

Способы идентификации личности каждое бюро устанавливает самостоятельно. Это может быть загрузка личного фото и скана паспорта, ответы на вопросы о предыдущих или действующих кредитах, отправка нотариально заверенного заявления, иные варианты. Так как у большинства граждан есть профиль на Госуслугах, проще подтвердить учетную запись и пройти идентификацию таким способом.

Два раза в год БКИ обязана выдать кредитную историю бесплатно. При последующем обращении будет взиматься плата. Например, в НКБИ эта услуга будет стоить 450 руб. за каждую выписку, кроме первой и второй. Количество запросов не ограничено.

Если при проверке кредитной истории вы нашли ошибки, их можно исправить по заявлению в БКИ. Так как закон № 218-ФЗ не содержит единых правил исправления, бюро утверждают их самостоятельно. Для исправления необходимо представить справки из банков или МФО с корректной информацией. Если ошибки носят технический характер, БКИ внесет изменения по заявлению гражданина.

Как получить кредитную историю через посредников и банки

Сделать заказ и получить кредитную историю можно через банки, МФО, компании и сайты, оказывающие посреднические услуги. Многие банки предлагают такой сервис своим клиентам в рамках услуги онлайн-банкинга. Например, Сбербанк позволяет дважды в год бесплатно запросить выписку, не берет плату за свои услуги. Точные условия заказа выписки нужно уточнять в вашем банке.

Также на рынке есть множество посредников, оказывающих платные услуги по запросу и предоставлению информации о кредитной истории.

Желательно сразу уточнить, с какими БКИ работает посредник, к которому вы обратились. Крупные финансовые сайты (например, Банки.Ру, Сравни.Ру, Финуслуги.Ру) сейчас являются партнерами всех бюро, поэтому проблем с получением выписок не будет. Если посредник сотрудничает только с 1-2 бюро, лучше и дешевле выбрать другой способ запроса кредитной истории.

Если вы самостоятельно получаете первую или вторую выписку, БКИ не имеет права брать сбор. Однако услуги посредников оплачивает заявитель. Стоимость необходимо уточнять в компании или на сайте, через который вы получаете кредитную историю.

Мы рассказали, где узнать список БКИ и как получить кредитную историю. Если у вас остались вопросы, либо требуется помощь при прохождении этих процедур, обратитесь к нашим специалистам.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты