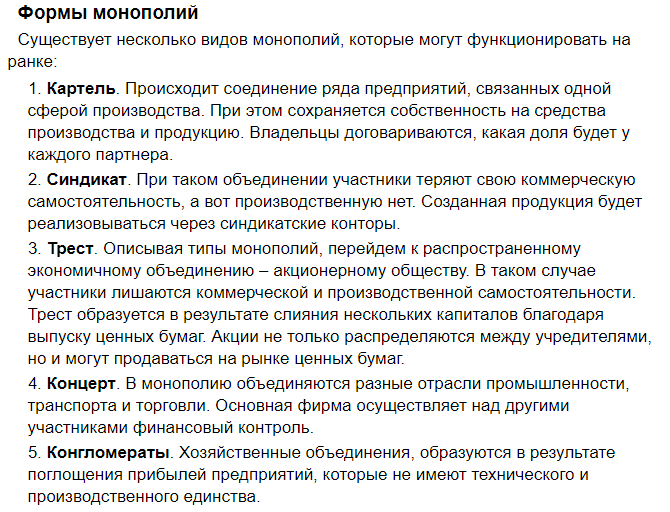

Давайте рассмотрим такой термин в экономике как «конгломерат». В чем особенности слияния и поглощения компаний? История появления термина.

Оглавление

1. Что такое конгломерат простыми словами

2. Характерные черты конгломерата

3. Достоинства конгломератов

4. Состояние конгломератов в наше время

1. Что такое конгломерат простыми словами

Конгломерат (от англ. «Conglomerate») — это форма слияния нескольких компаний под одним руководством. Организации не имеют производственной мощности и не занимаются ведущими деятельностями в разных областях экономики.

История конгломерата

Конгломерат появился в 1960-х годах, до этого времени объединение происходило путем выпуска однородных товаров (шел путь горизонтальной интеграции), одинаковых производств по техническим параметра по схеме: добыча-производство-продажа.

Теперь соединяются простые фирмы по выпуску и продаже технологически не связанной между собой продукции. Появляется возможность расширения рамок экономической деятельности.

Главные причины слияния или поглощения компаний:

- Достижение большой прибыли;

- Расширение экономической сферы;

- Возможность купить дёшево и реализовать дорого;

- Анализ и прогноз изменения конъюнктуры рынка;

- Повышение имиджа руководства головной фирмы;

- Получение доступа к новым технологиям и ресурсам.

В Америке конгломератами являются концерны, образовавшиеся в короткие сроки путем поглощения множества фирм, работающих независимо друг от друга.

В последнее время в развитых странах появляются транснациональные компании, целью которых является получение высокой прибыли в государствах с низким процентом налога. В местах с высокими налоговыми ставками, напротив, аккумулировать меньшую прибыль.

2. Характерные черты конгломерата

Конгломераты характеризуются децентрализованным управлением. Чаще всего их создают на развивающихся рынках. Конгломераты вмещают в себя компании, расположенные на территории одного государства, а также транснациональные концерны.

Характерные черты конгломератов:

- Компании, входящие под одно руководство, не имеют одинакового технологического и целевого единства с главной фирмой. Ввиду этого профиль представлен в расплывчатой форме.

- Объединяемые предприятия юридически и хозяйственно самостоятельны, но в финансовом отношении они находятся под влиянием главной фирмы.

- Конгломераты обладают большей свободой и автономией во всех отраслях деятельности в отличие от диверсифицированных структур.

- Основные механизмы управления – это финансово-экономические методы.

- В конгломерат входит особое финансовое звено, состоящее из чистого холдинга и крупных финансовых и инвестиционных компаний.

Иногда конгломератом является юридическое лицо, в состав которого входят фирмы, ведущие предпринимательскую деятельность. Такое объединение обычно возникает в результате слияния или поглощения. Иными словами, конгломератом называется концерн смешанного типа.

Вертикальный концерн характеризуется тем, что множество компаний проводят единый производственный цикл во главе с одним руководством на разных этапах, начиная от закупок или добычи сырья, заканчивая продажей готового товара.

Рассмотрим пример компании Роснефть. Ее деятельность проходит длинную цепочку производственных этапов:

- Разведка, поиск местонахождения нефти и газа;

- Добыча углеводородов;

- Перевозка сырья к производственному цеху;

- Процесс переработки;

- Реализация оптовым и розничным покупателям.

Горизонтальный тип подразумевает объединение компаний, которые специализируются на производстве одинаковой продукции, но для разных категорий покупателей. Яркий пример – фирма, изготавливающая полуфабрикаты, работает в разных городах и производит разные виды продукции. Концерн, соединяющий в себе горизонтальную и вертикальную структуру, носит название смешанного или конгломерата.

3. Достоинства конгломератов

Основное преимущество концернов состоит в увеличении прибыли и снижении рисков. Этому способствует диверсификация – внедрение инвестиционных вложений в разные сферы хозяйственной деятельности.

Если производство конгломерата перестало приносить доход и превратилось в убыточное, то оно закрывается. Финансирование переходит в ту сферу, которая находится на подъеме развития. В результате объединение поможет предотвратить убытки. Остальные плюсы концерна в виде конгломерата:

- Повышается надежность экономической среды.

- Преобладает накопительный эффект взаимодействия. Результат от каждой отдельно взятой компании в итоге будет не такой мощный, чего не сказать о достигнутой прибыли объединенных предприятий.

- Возможность активно внедрять инновационные технологии и научные достижения в производственную деятельность.

- Появляется возможность присоединять организации, которые функционируют в развивающихся областях, и избавляться от неперспективных активов.

- Появляется преимущество при формировании новых активов. Поглощаемая фирма покупает акции, она мощнее любой компании, начавшей деятельность с нуля.

4. Состояние конгломератов в наше время

Наблюдается снижение прибыли конгломератов, основными причинами, по мнению экспертов являются:

- Чрезмерная диверсификация, которая плавно приводит к снижению конкурентоспособности товаров и услуг, производимых поглощаемыми предприятиями. Теряется качество продукции.

- Стремление компаний, входящих в конгломерат, укрепить кооперационные связи даже при слабой технической мощности. В результате каждая фирма устанавливает высокую трансфертную цену с выгодой для себя. Товары на выходе становятся дорогими и неконкурентоспособными. Претензии фирм друг к другу постоянно рассматриваются головной компанией.

- Снижение мотивации персонала фирм, включенных в конгломерат в результате поглощения. Менеджеры могут негативно отнестись к смене собственника. Мотивация сотрудников – неотъемлемый критерий к удачному развитию и росту концернов.

Жизнеспособность конгломерата во многом связана с профессиональным и квалификационным уровнем высшего управленческого звена. Если в аппарате не хватает специалистов, объединение попросту развалится, прибыль снизится. Монополии, существующие сегодня, имеют большие шансы на хорошее доходное будущее. У них сформирована высококлассная команда топ-менеджеров, умеющих на профессиональном уровне наметить и реализовать путь развития конгломерата.

По материалам: IFRS

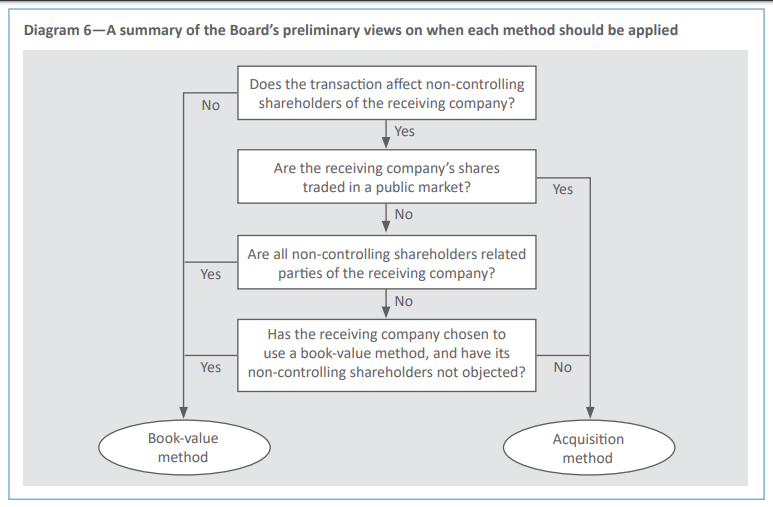

Совет по МСФО реализует сегодня исследовательский проект, целью которого является устранение недостатков с прозрачностью и сопоставимостью МСФО-отчетности мировых компаний, отчитывающихся по сделкам объединения бизнеса под общим контролем. Конечно, давно действует МСФО (IFRS) 3 “Объединение бизнеса”, но этот стандарт предназначен для учета сделок по слиянию и поглощению между независимыми организациями. Уже давно стало понятно, что в случае с объединениями под общим контролем такая логика не подходит.

Проект находится в работе у IASB уже давно и постепенно близится к завершению. По ходу февральской ежемесячной встречи члены Совета смогли посвятить теме довольно много времени, обсудив требования к раскрытию информации в случае применения компанией-приобретателем так называемого “подхода предшественника” (или “балансового метода”) — одной из двух моделей учета наряду с методом приобретения, которые давно были выбраны в качестве основных. Это как раз тот момент, который вынесен в заголовок данного материала: разработчики МСФО пытались найти универсальный подход, который подходил бы на все случаи объединения бизнеса под общим контроем, но, в конце концов, пришли к выводу, что придется оговорить в будущем стандарте две модели.

В сегодняшнем материале уходящий скоро в отставку член Совета по МСФО Гари Кабурек (Gary Kabureck) подводит промежуточные итоги и разъясняет в деталях предварительное видение будущего учета сделок по объединению бизнеса под общим контролем, которое сложилось у Совета по МСФО. Сейчас готовится публикация дискуссионного документа (правда, когда он выйдет точно, пока не сообщается). В преддверии обширных и продолжительных обсуждений, которые запустятся чуть позже в этом году, действительно не помещает освежить в памяти все, что было наработано к сегодняшнему дню.

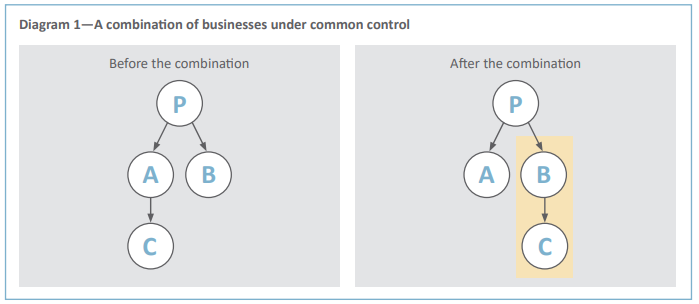

Что вообще такое “объединение бизнеса под общим контролем”?

Все диаграммы здесь и далее, которые будут использоваться в иллюстративных целях, продублированы из статьи члена IASB Гари Кабурека, с оригиналом которой можно ознакомиться здесь.

Источник: https://www.ifrs.org

Как понятно из схематичного изображения данной транзакции, она предполагает объединение бизнеса (в данном случае компаний “В” и “С”), находящихся под контролем одной и той же организации (в данном случае “Р”). Контроль над компанией “С передается здесь от “А” к “В”. В роли “Р” может выступать бизнес, но это с той же легкостью может оказаться и физлицо или группа физлиц.

Казалось бы, что тут такого может быть сложного в плане учета? Дело в том, что все действующие сегодня стандарты МСФО, в самом деле, отлично справились бы с отчетностью контролирующей организации (“Р”), передаваемой организации (т.е. “С”, контроль над которой переходит от одной стороны сделки к другой) и передающей компании (“А”, которая осуществляет эту передачу). Кто еще остался? Совершенно верно, компания “В”, “компания-приобретатель”, как она будет именоваться здесь и далее, причем довольно много. Собственно, именно ради таких организаций Совет по МСФО и запустил в работу этот проект.

До сих пор таким организациям приходилось разрабатывать собственные учетные политики, ориентируясь на профессиональное суждение, а сопоставимость МСФО-отчетности от этого, конечно, сильно страдает. В каких-то случаях составители отчетности предпочитают не изобретать велосипед и просто следовать МСФО 3, который оговаривает измерение приобретенных активов и обязательств на основе справедливой стоимости. А в других случаях они могут решить использовать балансовую стоимость — которую к тому же еще и можно посчитать разными способами, но в рамках данной статьи они отдельно не разбираются и рассматриваются совокупно. В конечном итоге это очень затрудняет оценку влияния сделок по объединению бизнеса под общим контролем на компании-приобретатели, а равным образом и сравнение таких компаний между собой, в случае если они решают использовать разные методы учета.

Источник: https://www.ifrs.org

Какова основная задача данного проекта?

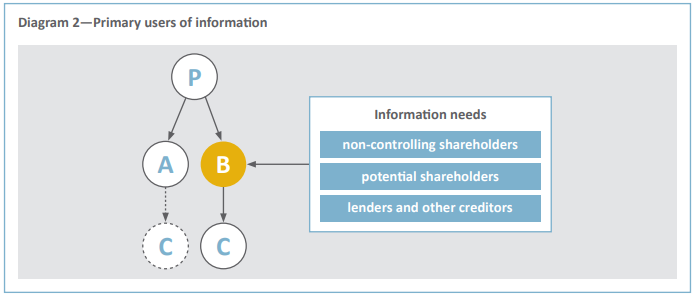

Как хорошо известно, все стандарты МСФО служат, по большому счету, лишь одной цели: удовлетворять информационные потребности пользователей отчетности (инвесторов, действующих или потенциальных акционеров, кредиторов и так далее). Все эти перечисленные категории стейкхолдеров можно иначе назвать основными пользователями финансовой отчетности, поскольку они “не могут потребовать от отчитывающихся организаций предоставить информацию непосредственно им, и для получения значительной части необходимой им финансовой информации они должны полагаться на финансовые отчеты общего назначения”, которые на них и ориентированы (это параграф 1.5 “Концептуальных основ” МСФО).

Следовательно, для определения цели данного проекта необходимо опередить информационные потребности основных пользователей отчетности — как мы установили, отчетности компании-приобретателя, или “В”. Подчеркнем, что упомянутые акционеры не являются мажоритарными, ведь это не контролирующая сторона. Контролирующая сторона — это по-другому “Р”, которая, как уже уточнялось, может быть и организацией, и физлицом, и группой физлиц. “Р” контролирует компанию-приобретателя “В”, и ее информационные потребности в данном случае никого не волнуют. Проект никак не повлияет на информацию, получаемую действующими и потенциальными акционерами, кредиторами и другими источниками капитала контролирующей стороны, потому что всю такую информацию они вполне могут найти в финансовой отчетности “Р”, с которой никаких проблем сегодня не наблюдается.

Что побудило Совет по МСФО взять проект в свою работу?

По ходу предварительных публичных обсуждений комментаторы делились очень разными точками зрения на то, какие модели измерения должны применяться в случае объединений бизнеса под общим контролем. Довольно много сегодня тех, кто уверен, что это должен быть совсем другой подход к учету по сравнению с МСФО 3, ведь конечная контролирующая сторона в таких сделках даже не меняется. Можно сказать даже, что головная компания как будто перемещает часть своих активов из одной “локации” в другую, и доля правды здесь есть. Если так, то нельзя применять метод приобретения, а вместо этого ориентироваться на балансовую стоимость.

Но есть немало и тех, кто видит сделки по объединению бизнеса под общим контролем по аналогии со сделками, рассматриваемыми в рамках стандарта МСФО 3. И в самом деле, почему бы нет, если с точки зрения компании-приобретателя происходит передача контроля (при этом отчетность именно этой стороны нас интересует – отнюдь не отчетность контролирующей организации). Поэтому практически во всех случаях — за исключением разве что тех, где выгоды оказываются меньше затрат на применения данного метода — должен использоваться именно метод приобретения, уверены эти люди.

Есть немало и тех, кто не считает, что универсальный подход вообще возможен — и к ним, в конечном счете, присоединился сам Совет по МСФО. Прежде чем прийти к такому выводу, он провел немало исследований. Если предположить, что объединение бизнеса под общим контролем по сути является близким сделкам по объединению бизнеса в рамках МСФО 3, какая информация может оказаться полезной для пользователей отчетности компании-приобретателя, и каковы окажутся затраты на представление такой информации? Во многих случаях — выяснил IASB — метод приобретения не работает, потому что транзакции слабо напоминают сделки, учитываемые по МСФО. Как следствие, затраты превышают полезность, а это тот критерий, на который приходится ориентироваться.

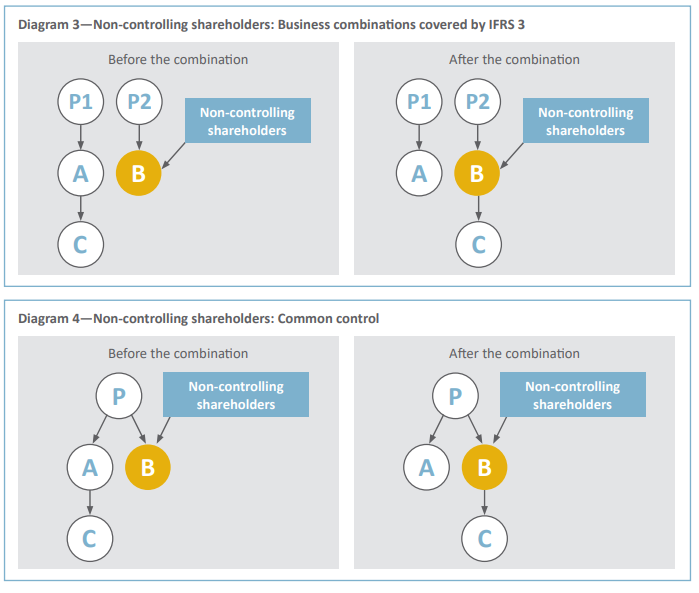

Как же прописать в стандарте, когда и какой метод использовать? Может, использовать определенные индикаторы? Идея имела потенциал, но Совет по МСФО решил от нее отказаться и вместо этого заставить составителей отчетности применять ключевой критерий, который поддержало большинство комментаторов: нужно смотреть на то, в какой мере объединение бизнеса влияет на неконтролирующих (миноритарных) акционеров компании-приобретателя.

Когда применяется справедливая стоимость (метод приобретения)?

Все изложенные в этой статье мнения Совета по МСФО — пока что не окончательные, а предварительные. Конечно, они еще могут измениться по итогам обсуждений будущего дискуссионного документа. Так вот, в предварительном варианте IASB считает, что метод приобретения нужно применять только в том случае, если объединение бизнеса под общим контролем влияет на миноритарных акционеров компании-приобретателя. Такие сделки нельзя считать простым перераспределением экономических ресурсов внутри группы компаний, потому что с точки зрения основных пользователей отчетности компании-приобретателя эти транзакции приводят к существенным изменениям долей владения в капитале передаваемой организации (“С” на иллюстрациях) — точно так же, как это происходит в случае с объединениями, учитываемыми по МСФО 3. В таких сделках неконтролирующие акционеры компании-приобретателя косвенно все-таки получают контроль.

Источник: https://www.ifrs.org

Как применять метод приобретения?

Точно так же, как в МСФО 3 — все разъяснения уже есть. Однако с учетом того, что метод не рассчитан на учет сделок между зависимыми сторонами, необходимо будет признавать любое превышение справедливой стоимости приобретенных активов и обязательств над суммарной величиной выплаченной компенсации как доход на так называемую выгодную сделку по приобретению (но не в отчете о прибылях и убытках). Кроме того, Совет по МСФО много раздумывал над тем, не стоит ли заставить организации раскрывать любые распределения капитала, если размер уплачиваемого по сделке вознаграждения превышает размер вознаграждения, которое было бы выплачено в случае сделки между независимыми сторонами. По итогу от этого решено было отказаться, потому что любые такие распределения будет трудно идентифицировать и измерить, а кроме того — в сделках по объединению бизнеса, которые затрагивают неконтролирующих акционеров, они вообще маловероятны.

Когда применять балансовую стоимость?

Согласно предварительному мнению разработчиков МСФО — в сделках по объединению бизнеса под общим контролем, которые не влияют на неконтролирующих акционеров компании-приобретателя. В таких случаях не происходит существенного изменения в долях владения. Наиболее часто это можно видеть на примере объединения дочерних предприятий, находящихся в стопроцентной собственности.

Однако в любом случае, большое значение будет иметь суть сделки по объединению. Многие комментаторы в ходе предварительных консультаций отмечали, что у компаний могут быть разные причины для внутренней реорганизации, которая при этом не приводит к существенным изменениям в долях владения объединяемых структур. Совет по МСФО считает, что во всех таких случаях следует использовать балансовый метод.

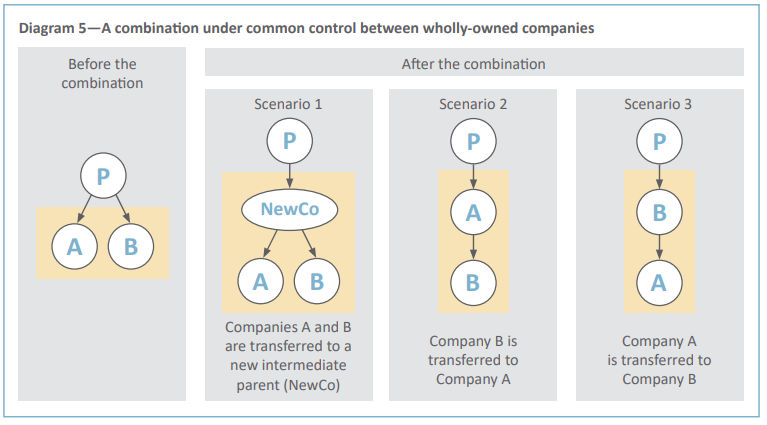

На диаграмме приведены три различных сценария проведения сделки по объединению бизнеса. Предположим, контролирующая компания “Р” желает продать свои дочерние предприятий в стопроцентном владении через IPO, для чего потребуется реструктуризация.

Источник: https://www.ifrs.org

Неважно, какой из трех методов реструктуризации выберет контролирующая сторона “Р” — в любом случае потенциальных инвесторов будут приглашать вкладывать свои средства в одни и те же экономические ресурсы, которые на диаграмме условно показаны светлыми прямоугольниками. Это значит, что во всех трех случаях информация об этих экономических ресурсах должна быть схожей, а это можно обеспечить, применяя метод балансовой стоимости.

Некоторые могут задать вопрос — почему не, собственно, метод приобретения? Предположим, применят именно его. Тогда окажется, что характер и объем раскрываемой информации очень даже будут отличаться в зависимости от того, какая именно компания – “А”, “В” или новая, специально созданная компания “NewCO”* — является приобретателем. Активы и обязательства приобретателя будут и далее измеряться по балансовой стоимости, а активы и обязательства других объединяющихся организаций — по справедливой стоимости. Если в какой-либо сделке не происходит существенного изменения долей владения, очень трудно однозначно определить компанию-приобретателя таким образом, чтобы эта информация была полезна потенциальным инвесторам.

*Правда, параграф В18 МСФО 3 оговаривает условия для признания новой компании в качестве приобретателя. Там сказано: “Новая организация, созданная с целью осуществления объединения бизнесов, не обязательно является приобретателем. Если новая организация создана с целью выпуска долей в капитале для осуществления объединения бизнесов, одна из объединяющихся организаций, которые существовали до объединения бизнесов, должна быть идентифицирована как приобретатель в соответствии с руководством, представленным в пунктах B13–B17. Напротив, новая организация, которая передает денежные средства или другие активы или принимает обязательства в качестве возмещения, может быть приобретателем” (источник – Минфин России).

Сделки по объединению бизнеса, не предполагающие существенных изменений в долях владения, могут потенциально сильно затронуть кредиторов и другие источники капитала компаний-приобретателей, но Совету по МСФО по ходу публичных обсуждений заявили, что эти стороны в первую очередь интересуются денежными потоками и долговыми обязательствами, чтобы иметь возможность оценить способность компании к обслуживанию долга. Однако на такого рода информацию несильно влияет выбор метода учета.

Как применять балансовый метод?

Как уже отмечалось в начале статьи, балансовую стоимость можно считать по-разному. С целью предотвращения излишнего многообразия используемых подходов и низкой сравнимости отчетности Совет по МСФО решил прямо оговорить, как именно применять балансовый метод в случае объединения бизнеса под общим контролем. Согласно предварительному мнению IASB, компания-приобретатель должна измерять активы и обязательства по той балансовой стоимости, по какой они отражались ранее в отчетности передающей компании*, а не по балансовым стоимостям в консолидированной отчетности контролирующей организации. При этом активы и обязательства передающей компании объединяются с активами и обязательствами компании-приобретателя на дату объединения бизнеса, а информация до даты объединения не пересчитывается.

*Отсюда, кстати, и пошло второе название, которое очень часто использовалось до сих пор почти во всех рассказах руководства Совета по МСФО о своей работе над этим проектом – “метод предшественника”, где “предшественник” — та самая передающая организация. Смысл этого жаргонизма МСФО был хорошо понятен тем, кто не первый день разбирается в сути вопроса, но при этом догадаться о нем с ходу кому-нибудь со стороны могло оказаться непросто – GAAP.RU

Что насчет затрат на подготовку такой отчетности?

Ведь вся эта логика не будет иметь смысла, если выгоды перевешиваются затратами. Собственно, многие комментаторы указали на факт этого в случае применения метода приобретения: это может иметь место, если, например, доли владения неконтролирующих акционеров в капитале компании-приобретателя относительно небольшие, либо если они вообще являются связанными с компанией сторонами, следовательно — им не нужна финансовая отчетность для удовлетворения информационных потребностей. А еще кто-то указал на вероятность, как его назвали, “учетного арбитража”, если метод приобретения потребовать к использованию в отдельных случаях.

Совет по МСФО все это внимательно выслушал, однако на данный момент считает, что если акции компании находятся в публичном обращении на рынке, выгоды от использования метода приобретения всегда

будут перевешивать затраты на его использование в подготовке отчетности — хотя бы исходя из той простой логики, что в большинстве случаев рыночные регуляторы запрещают листинг в случае относительно небольшого размера капитала в публичном обращении. При таком подходе также следует отметить, что критерии для обращения на публичном рынке (под которым, проще говоря, подразумеваются биржи) в МСФО довольно объективны, понятны и легки в применении, поэтому возможности для “учетного арбитража” они вряд ли создадут.

Зато для частных компаний выгоды от применения метода приобретения, действительно, могут и не перевесить затрат, поэтому в предварительном варианте Совет по МСФО готов им разрешить отказаться от его использования и применять балансовый метод — при условии, что нет возражений со стороны неконтролирующих акционеров. В принципе, в некоторых стандартах разработчики МСФО и раньше прописывали для частных компаний возможность не следовать некоторым требованиям — можно для примера вспомнить п.4 МСФО (IFRS) 10 “Консолидированная финансовая отчетность” или п.17 МСФО (IAS) 28 “Инвестиции в ассоциированные предприятия». Однако распространять ту же возможность на публично торгуемые организации (неважно, насколько зависимыми по отношению к компании являются тамошние неконтролирующие акционеры) Совет пока опасается, хотя готов выслушать мнение широкой общественности.

Кроме того, Совет по МСФО решил потребовать (даже не разрешить) использование балансового метода, если все неконтролирующие акционеры являются связанными сторонами в соответствии с определением стандарта МСФО (IAS) 24 “Раскрытие информации о связанных сторонах” (п.9). Это как раз тот случай, когда выгод от метода приобретений явно может оказаться недостаточно, а обязательное применение балансового метода не допустит искусственного структурирования объединенного бизнеса ради достижения желаемого финансового результата.

Общую логику рассуждений при выборе метода можно схематично изобразить следующим образом:

Источник: https://www.ifrs.org

Требования к раскрытию?

C требованиями к раскрытию информации пока что все максимально просто: согласно предварительным взглядам, в случае использования метода приобретения нужно использовать требования к раскрытию, содержащиеся в МСФО 3 — и некоторые из этих раскрытий также можно использовать в случае применения балансового метода.

Еще больше можно будет сказать после того, когда завершится прием комментариев по другому дискуссионному документу по теме объединения бизнеса и учета гудвилла, который вышел в марте, а консультации по нему в связи с пандемией были продлены до 31 декабря. Вполне возможно, что тот связанный проект приведет к некоторым изменениям в требованиях МСФО 3 – тогда можно будет говорить о требованиях к раскрытию с большей конкретикой.

Что такое концерн

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Знания никогда не бывают лишними, тем более, если они о том, как устроена сфера экономики.

Сегодня проанализируем понятие «концерн», узнаем, что это такое, а также рассмотрим принцип организации подобного объединения.

Определение — что такое концерн

Концерн (der Konzern) – слово, пришедшее из немецкого языка. Суть любого заимствованного слова раскрывается при его переводе. В переводе с немецкого «концерн» – это «участие», а с латинского (concernere) – «смешивать».

Так как понятие относится к сфере экономики, то подразумевает участие нескольких коммерческих компаний в едином смешанном сообществе с определенной структурой. Особенность структуры концерна – в объединении компаний, хозяйственная деятельность которых осуществляется в разных отраслях промышленности.

В качестве примера можно привести немецкий концерн Siemens. В его составе функционируют предприятия, специализирующиеся в сфере электроники, электротехники, транспорта, медицинского оборудования и т. д.

Концерн – это объединение предприятий, работающих в разных отраслях промышленности и услуг, имеющих юридическую суверенность (самостоятельность), но осуществляющих свою деятельность под единым руководством (в рамках финансов, снабжения, производства).

Цель создания концернов – это максимизация получения прибыли посредством концентрации финансовых, производственных ресурсов в рамках одного объединения.

Концерны могут организовываться как внутри одного государства, так и на международном уровне. Они называются транснациональными.

Отличия концернов от других типов искусственной монополии показана чуть ниже:

Про то, что такое синдикат мы уже говорили, а про картели (что это?), конгломераты и тресты поговорим в ближайших публикациях.

История возникновения

Прообразом современных концернов стало объединение компаний Козимо Медичи, созданное в начале XIV века в Италии. Этот политический деятель и крупнейший в то время купец и банкир имел множество компаний с представительствами в других странах. Он соединил торговлю, логистику (транспортировал грузы по Великому шелковому пути) и банки в единую систему.

Общемировое значение этот тип искусственной монополии получил с началом бурного развития промышленности и концентрации производств. В России концерны известны с конца XIX века.

Классификация концернов

В зависимости от особенностей структурной организации концерны классифицируются тремя видами. Рассмотрим их немного подробней.

- Вертикальные – объединение компаний, представляющих весь цикл производства продукции: от закупки сырья (добычи) до сбыта. Примером может служить российский нефтедобывающий концерн Лукойл, на долю которого приходится около 2 % мировой добычи нефти.

Бизнес-модель данного образования представляет собой функционирование множества предприятий, зависящих друг от друга в следующей цепочке производственного цикла: разведка месторождений углеводородов (нефти и газа) → добыча → переработка → сбыт через собственные оптовые и розничные сети.

Устойчивость концернов вертикального типа обеспечивается независимостью производственного цикла от внешних воздействий.

Возьмем для примера все тот же Лукойл: на этапе добычи углеводородов централизация производственных ресурсов и финансов позволяет обеспечить низкую себестоимость сырья. Концентрация производства и сбыта под одним руководством (применение единой стратегии) позволяет не зависеть от колебаний мировой цены на сырье и в разы увеличить конкурентоспособность.

Кроме того, концерн Лукойл диверсифицирует (распределяет) свои риски:

- инвестирует (размещает капитал) в производство электроэнергии традиционным способом, используя добытое сырье (такая диверсификация называется связанной);

- создает и эксплуатирует мощности возобновляемой энергетики (солнечной и ветряной) (несвязанная диверсификация).

- Горизонтальные концерны – это объединение компаний, функционирующих в одной области деятельности, производящих аналогичную продукцию, но для разного потребителя. Например, немецкий обувной концерн «RIEKER». Его предприятия по пошиву обуви и розничные точки продажи расположены во многих странах.

Концерн имеет высокую конкурентоспособность за счет масштабного географического охвата территорий (предприятия в разных странах), огромного ассортимента моделей для различного контингента потребителей (выпускает модельную, классическую, спортивную обувь).

- Смешанные концерны (это уже конгломераты) – форма, встречающаяся в экономике наиболее часто. Это объединение разнородных предприятий вне зависимости от вида их хозяйственной деятельности под единым финансовым контролем.

В основном конгломераты образуются путем поглощения крупными компаниями более мелких. Примером концерна смешанного типа является японская компания «Hitachi Ltd». В ее составе более 1100 компаний.

Финансовая структура концернов

Финансовая организация в таких объединениях может быть 2 типов:

- Схема подчинения предполагает наличие головной (материнской) компании и подчиненных ей в финансовом отношении (дочерних) фирм. Такая структура характерна для компаний вертикального типа. Головная компания разрабатывает основную концепцию развития и хозяйственной деятельности, а дочерние безоговорочно ей следуют.

- Схема координации подразумевает, что несколько примерно равноценных во всех отношениях компаний сотрудничают на взаимовыгодных условиях. Технически это осуществляется методом обмена акциями. Таким образом, каждая из фирм как бы немного является собственностью другой. Поэтому стратегические решения принимаются сообща на собраниях акционеров.

Узнавайте новую информацию вместе с нами – читайте наш блог!

Все что необходимо знать для успешного проведения реорганизации юридических лиц в форме слияний ООО или путем присоединений организаций

Мелким предприятиям часто бывает сложно самостоятельно выстоять в условиях жесткой рыночной конкуренции, поэтому они вынуждены либо прекращать свою деятельность, либо искать другие пути организации работы.

Одним из таких путей является проведение реорганизации предприятия, то есть изменения его организационно-правовой формы.

Для небольших предприятий наиболее целесообразным вариантом будет обратиться к такой форме реорганизации, как слияние.

Она позволяет объединить имущество нескольких организаций и создать на их базе одно крупное предприятие.

Скрыть содержание

- Cлияние предприятий и их последствия

- Какую форму выбрать?

- Преобразование путем слияния, пошаговая инструкция

- Необходимые документы

- Кадровая составляющая

- Задолженности участников и заключительная отчетность

- Слияние должника и кредитора

Слияние организаций имеет свои особенности и преимущества перед остальными формами реорганизации, которые заключаются в необходимых документах, а также в последствиях для собственников и персонала.

Cлияние предприятий и их последствия

Одной из форм направленной на укрупнение, реорганизация юридического лица является слияние предприятий.

Эта форма представляет собой процесс, в результате которого несколько действующих предприятий прекращают свою деятельность, а на их базе создается совершенно новое юридическое лицо.

Последствиями слияния будут следующие события:

- Два (или больше) предприятия официально прекратят свою деятельность и будут сняты с регистрационного учета.

- В ЕГРЮЛ появится запись о постановке на учет нового юридического лица .

- Все права и обязанности, а также имущество и долги ликвидированных предприятий перейдут ко вновь созданному.

В некоторых случаях на проведение слияния нужно согласие антимонопольного комитета, поскольку в результате этой процедуры может образоваться крупное предприятие-монополист.

Также часто в качестве альтернативной ликвидации выступает слияние фирм, поскольку с его помощью получается быстро прекратить деятельность убыточных компаний.

Какую форму выбрать?

Двумя похожими формами реорганизации являются присоединение и слияние, однако, несмотря на множество общих черт, они имеют и существенные различия.

Поэтому выбор между ними во многом зависит от особенностей и характеристик конкретных предприятий.

Присоединение – это единственная форма реорганизации, в результате которой в ЕГРЮЛ не вносятся сведения о новом предприятии.

Наоборот, одно или несколько юрлиц снимаются с регистрационного учета.

При этом все имущество и долги в результате закрытия ООО через слияние предприятий переходят к правопреемнику, организационно-правовая форма которого не меняется.

Еще одной особенностью присоединения является тот факт, что для его проведения не нужно получать справку об отсутствии задолженностей из ПФР.

Часто же именно отсутствие этого документа является основанием для отказа в реорганизации.

Что касается слияния двух фирм в одну, то в результате этой процедуры ликвидируются все участники, а на их базе возникает новое предприятие, с совершенно другими регистрационными данными.

Оно объединяет все активы предшественников и позволяет начать новую деятельность более эффективно, с большим количеством возможностей.

В целом процедура присоединения является более легкой, чем слияние ООО. Однако при первой форме могут нарушаться права участников, а вторая предоставляет максимально равные возможности всех реорганизуемым предприятиям.

Преобразование путем слияния, пошаговая инструкция

Поскольку в слияние организаций путем присоединения принимают участие как минимум два субъекта хозяйственной деятельности, алгоритм действий будет несколько отличаться от всех остальных форм:

1 этап. На этом этапе все участники реорганизации проводят общие собрания собственников и путем голосования принимают решение о реорганизации. Результаты оформляются протоколом (если собственников несколько) или в виде решения о реорганизации (если владелец один). Также каждая компания должна провести инвентаризацию активов, составить передаточный акт и позаботиться о погашении своих задолженностей.

Пример заполненного решения о реорганизации ООО в форме слияния.

2 этап. Проведение совместного собрания участников реорганизации, на котором присутствуют представители каждой компании. На этом этапе необходимо подписать окончательное решение о реорганизации (в форме договора о слиянии), разработать и утвердить проект устава создаваемого предприятия, а также на основе поданных компаниями данных сформировать общий передаточный акт.

А про передаточный акт при реорганизации путем присоединения, преобразования ЗАО в ООО и разделения читайте тут.

Пример совместного протокола на создаваемое общество в результате слияния.

3 этап. Уведомление регистрационного органа о решении проводить слияние. На это участникам процедуры предоставляется три дня с момента подписания соглашения (договора) о слиянии.

Образец договора о слиянии обществ, участвующих в реорганизации.

4 этап. Уведомление всех известных кредиторов. Эти действия должны предпринять все участники реорганизации, при слияние фирмы с долгами. Уведомление происходит двумя способами:

- путем рассылки соответствующих уведомлений по почте;

- путем публикации сообщения в СМИ (в Вестнике, минимум два раза).

Также необходимо позаботиться о погашении всех задолженностей перед налоговой инспекцией и внебюджетными фондами, в частности, перед ПФР. Все известные долги и требования перед завершением процедуры слияния должны быть погашены.

Пример уведомления кредиторов о реорганизации ООО в форме слияния.

5 этап. Подача пакета необходимых документов в регистрирующий орган для начала проведения процедуры реорганизации.

6 этап. Регистрация нового предприятия в ЕГРЮЛ и получение документов, подтверждающих процедуру слияния.

Реорганизация формой слияния предприятий считается завершенной с того момента, как сведения о вновь созданном предприятии были занесены в госреестр.

Срок проведения слияния обычно составляет от 2-3 месяцев до полугода, в зависимости от размеров и конкретных видов реорганизуемых предприятий.

Необходимые документы

Перечень необходимых для реорганизации путем слияния документов можно разделить на две группы:

- Документы, которые готовят предприятия перед реорганизацией. К ним относятся:

- Заявление формы Р12001, обязательно заверенное нотариусом. В этом документе указывается форма реорганизации, количество участников процедуры, а также численность предприятий, которые будут образованы после завершения процедуры (в данном случае одно).

- Устав нового предприятия, который должен быть разработан и утвержден еще на этапе проведения собрания собственников. В регистрирующий орган подаются два экземпляра этого документа, один из которых после возвращается. К оформлению устава предъявляются общие требования: он должен быть прошит и пронумерован.

- Передаточный акт – является обязательным документом при слиянии, причем составлять его должны все предприятия, которые участвуют в реорганизации. В акте должна быть информация о суммах кредиторской и дебиторской задолженности, а также об объеме имущества, которое переходит от каждой компании к новому обществу. Утвержденной формы этого документа не установлено, его можно оформлять в виде обычного бухгалтерского баланса или путем простого перечисления всех активов.

- Разрешение антимонопольного комитета. Этот документ требуется только в том случае, если суммарные активы предприятий или выручка от реализации превышают законодательно установленный предел.

- Документы, подтверждающие уведомление кредиторов. Это могут быть квитанции об оплате отправленных им писем, а также копии страниц Вестника.

- Договор о слиянии, подписанный участниками на общем собрании. В этом документе определяются условия и правила проведения реорганизации, а также порядок обмена долей старых предприятий на новые.

- Протокол совместного проведения собрания собственников предприятий.

- Справка из ПФР об отсутствии задолженностей, которая должна быть получена каждым предприятием-участником.

- Квитанция об оплате госпошлины (ее размер 4000 руб.).

- Документы, которые должны быть получены в результате реорганизации. Эти бумаги выдаются в налоговой:

- устав слияния ООО;

- документы о снятии предприятий с регистрационного учета;

- свидетельство о госрегистрации;

- документы о постановке новой компании на налоговый учет;

- выписка из ЕГРЮЛ.

Эти бумаги должны быть выданы в течение пяти дней после подачи первого пакета документов.

После этого новое предприятие может начинать свою работу в соответствии с выбранным видом деятельности и имеющимися возможностями. Подробнее про изменение видов деятельности ООО читайте тут.

Кадровая составляющая

При любой форме реорганизации изменения, произошедшие в компании, коснутся такого элемента предприятия, как персонал. Слияние не является исключением, некоторые кадровые изменения произойдут и в этом случае.

Что будет с сотрудниками при слияние организаций путем присоединения?

Стоит выделить несколько правил проведения реорганизации, которые непосредственно касаются работников:

- Ни одна из форм реорганизации предприятия не предусматривает увольнения сотрудников. Поэтому такое событие не может быть основанием для расторжения с ними трудового договора (со стороны работодателя).

- Перед проведением реорганизации или после завершения процедуры сотрудники имеют право уволиться, указав в качестве основания такую причину, как смена собственника предприятия или его организационно-правовой формы.

- Перед проведением слияния работодатели не обязаны оповещать персонал о предстоящих изменениях, однако после завершения процедуры это лучше сделать (в письменном виде).

- В организации, которая образуется в результате реорганизации юридического лица слиянием, должно быть принято новое штатное расписание. Также неизбежно дублирование обязанностей, поэтому некоторые работники могут быть переведены на новые должности или уволены в связи со сокращением штата.

- В случае изменений в условиях труда должны быть приняты и подписаны дополнительные приложения к трудовому договору и внесены соответствующие записи в трудовые книжки сотрудников.

Очевидно, что в большинстве случаев увольнения все равно неизбежны. По трудовому кодексу нельзя увольнять сотрудников по причине реорганизации структурных подразделений путем слияния, однако после завершения процедуры руководство нового предприятия сможет законно провести сокращение штата.

Общие действия по оформлению и регистрации изменений в паспортных данных

Задолженности участников и заключительная отчетность

Каждая реорганизуемая компания перед проведением процедуры должна подготовить заключительную бухгалтерскую отчетность, датой составления которой будет день перед записью о слиянии в ЕГРЮЛ. К ней относится баланс, а также отчеты о прибылях и убытках, о движении денежных средств и об изменении капитала.

В этой отчетности должны отображаться все операции, которые происходили в компании с момента составления передаточного акта.

Также должен быть закрыт счет «Прибыли и убытки», средства с которого распределяются по решению собственников.

После реорганизации все задолженности старых компаний полностью переходят на правопреемника.

Если у одного из предприятий-предшественников были долги перед налоговой или фондами, они будут перенесены на счет новой организации.

Декларации по налогам желательно сдать реорганизуемым компаниям, однако это может сделать и их правопреемник уже после завершения процедуры.

Важным моментом является тот факт, что реорганизация не является основанием для изменения периодов по уплате налога или сдаче отчетности.

Новая компания обязана сдавать все документы в установленный законодательством срок.

Слияние должника и кредитора

Реорганизация является одним из альтернативных способов ликвидации ООО, и часто ее причиной служит задолженность одного предприятия перед другим.

Объединение должника и кредитора целесообразнее проводить путем присоединения первого ко второму, поскольку в таком случае кредитор по-прежнему может продолжать свою деятельность.

Однако возможно и проведение слияния – в этом случае свою работу прекратят оба участника.

При слиянии компаний, одна из которых имеет обязательства перед другой, происходит совпадение кредитора и должника в одном лице.

А это, в соответствии со ст. 413 ГК РФ, является основанием для прекращения долговых обязательств.

Обязательство прекращается совпадением должника и кредитора в одном лице, если иное не установлено законом или не вытекает из существа обязательства.

Поэтому в данном случае такая процедура реорганизации учреждения путем слияния приведет к аннулированию долгов, и новая компания сможет начать свою работу с чистого листа.

Слияние двух организаций в одну является формой реорганизации, которая направлена на создание новых, более крупных предприятий.

Проводить ее целесообразно в тех случаях, когда объединиться хотят мелкие компании или должник с кредитором.

В первом случае все участники смогут организовать более сильный и конкурентоспособный бизнес, во втором – получить обоюдную выгоду и продолжить работу без взаимных обязательств.

Слияние и поглощение компаний

Для создания единой структуры и объединения нескольких компаний в один бизнес законодательными актами предусмотрена процедура реорганизации, которая проводится в форме слияния либо поглощения. На международном рынке такие сделки называются сделками M&A, в результате которых бизнес выходит на качественно новый уровень.

В рамках сопровождения сделок M&A мы:

- Разработаем стратегию проведения;

- Найдем и проведем оценку целей для слияния или поглощения, подберем объект для сделки;

- Проведем Due Diligence – комплексное исследование компании, выступающей в качестве объекта сделки M&A;

- Оценим активы и ее бизнес;

- Займемся подготовкой документов по сделке и ее реализацией, на связи будет команда правового консалтинга;

- Проведем мониторинг и оценим результаты по сделке.

Что означает процедура слияния и поглощения?

Слияние или поглощение – одни из форм реорганизации бизнеса. При слиянии образовывается новая компания из двух других, здесь возможны два варианта: компании объединяются в одну новую и полностью прекращают свое существование либо происходит слияние активов двух разных компаний, сами фирмы после проведения процедуры не ликвидируются.

При поглощении юрлицо, заинтересованное в покупке нового бизнеса, приобретает более трети долей в уставном капитале поглощаемой компании, которая продолжает свое развитие до тех пор, пока у нее есть другие акционеры. Часто поглощение может преобразоваться в слияние.

Кроме того, в российском законодательстве есть вариант присоединения, и в данном случае все присоединяемые юрлица прекращают свой бизнес и отдают его развитие новой компании, которая и выступила инициатором такого вида реорганизации.

Разновидности слияния и поглощения компаний

Выделяют несколько видов слияния и поглощения:

- Горизонтальное, в котором происходит слияние двух одинаковых фирм с одинаковым бизнесом. Такой процесс снижает конкуренцию на рынке.

- Вертикальное, в котором компании занимаются бизнесом в одной отрасли и имеют схожую специализацию. Обычно это приводит к появлению новой монополии.

- В результате смешанного слияния происходит объединение компаний из разных отраслей.

К поглощению относится присоединение, в ходе которого одна компания покупает основную долю в уставном капитале другой компании.

Цели слияния

При слиянии у нового юрлица уже имеются конкретные права и обязанности, которые компания получила от каждого участника этой процедуры. Иногда слияние выступает в качестве альтернативы ликвидации.

Но при грамотном ведении слияния это отличный инструмент для развития бизнеса, в результате которого объединяются активы предприятий и распределяются доли их учредителей в новой компании.

Слияние фирм дает:

- Дополнение уже имеющихся активов сливающихся компаний;

- Финансовую экономию за счет снижения затрат;

- Снижение конкуренции на рынке.

- Можно рассматривать как альтернативу банкротству, особенно в период кризиса.

Преимущества и недостатки поглощения

В результате поглощения у новой компании:

- Растут позиции на рынке за счет выхода в новые регионы (в том случае, ели она поглощает юрлица из других регионов), увеличивается спектр услуг и клиентская база.

- Происходит объединение технологий, персонала и ресурсов, что положительно влияет на бизнес.

- Возникает необходимость в более строгом контроле за действиями поглощаемых компаний.

Однако у процесса поглощения есть и недостатки:

- Часто возникают конфликты среди учредителей;

- Высокие затраты на реализацию процедуры;

- Потеря выгодных клиентов и качества сервиса;

- Возникает риск ухода квалифицированных сотрудников, изменение внутрикорпоративной культуры.

Алгоритм слияния компаний (основные этапы)

В среднем сроки слияния компании – от 3 до 12 месяцев и за это время нужно учесть интересы не только владельцев реорганизуемых юрлиц, но и их кредиторов, клиентов, разобраться с налогами и бухгалтерским учетом, погасить задолженность внебюджетным фондам.

- Собственники предприятий принимают решение об их слиянии. Местоположение на процесс слияния не влияет, такую процедуру могут провести компании, находящиеся в совершенно разных регионах. После переговорной стадии стороны заключают соглашение о реорганизации путем слияния.

Решение о подписании такого соглашения компании принимают независимо друг от друга, обычно учредители подписывают специальный протокол, который выносится на повестку дня внеочередного собрания владельцев. В протоколе фиксируются предложения учредителей и акционеров по созданию специальной комиссии, которая и занимается слиянием или поглощением, устанавливается порядок передачи имущества юрлиц, его прав и обязанностей.

- Собственникам нужно определиться с местом постановки на налоговый учет – фирмы, участвующие в слиянии или поглощении, могут находиться в разных регионах и новую компанию можно оформить в какой-то из них либо выбрать третий регион для оплаты налогов и взаимодействия с государством.

- На третьем этапе нужно известить о процедуре налоговую – составляется уведомительное письмо по специальной форме –С-09-04, утвержденная приказом ФНС России от 09. 06.2011.

- Поскольку все отношения с кредиторами и контрагентами нужно переоформлять на вновь создаваемую путем слияния компанию, старым юрлицам придется погасить долги и потребовать их оплаты с должников, выполнить все обязательства по заключенным договорам и отношения по ним перенести на новую фирму.

Если долги вовремя не оплатить, кредиторы могут заявить об их предварительном погашении после публикации сообщения о проводимом слиянии в «Вестнике государственной регистрации» — это специальный журнал, в котором юрлица и предприниматели сообщают о реорганизации, ликвидации и банкротстве. Иначе задолженность по обязательствам оформляется на вновь создаваемую компанию.

- В ходе слияния придется заключить и новые договора с работниками либо изменить условия уже действующих трудовых контрактов, причем работник не обязан соглашаться на работу в новой компании.

- В «Вестнике государственной регистрации» собственники сливаемых юрлиц дважды публикуют сообщения о проводимой процедуре – делать это нужно раз в месяц.

- Далее составляется передаточный акт, на основании которого активы и имущество передается правопреемнику компаний, для этого тоже нужно создать комиссию.

- На заключительном этапе

Необходимые документы для проведения слияния

Каждая процедура требует подготовки своего пакета документов для подачи в регистрирующий орган. Для слияния нужно сделать:

- Заявление о регистрации новой компании по форме №Р12001;

- Учредительные документы (если подаете их по почте или лично, то готовьте два экземпляра, одного будет достаточно для оформления слияния в электронной форме);

- Квитанция по оплате госпошлины;

- Копии публикаций в «Вестнике государственной регистрации», которые сообщают кредиторам о слиянии либо письма в их адрес;

- Договор о слиянии в одном экземпляре.

В договоре о присоединении указывают порядок и сроки проведения совместного общего собрания участников, и конкретные изменения в учредительных документах компании, к которой присоединяют новое юрлицо. При отсутствии возможности провести совместное собрание нужно это указывать в договоре.

Кроме того, в договор включают сведения о наименованиях присоединяемых фирм, а также на каких условиях они входят в новый бизнес:

- Размер уставного капитала юрлица, к которому присоединяют компании;

- Конкретные действия для каждой из них и сроки;

- Размер долей присоединяемых компаний.

Подать документы в регистрирующий орган можно почтой, через МФЦ, нотариуса либо через сайт налоговой, но у заявителя должна быть усиленная квалифицированная электронная подпись.

Документы подаются в налоговую по месту нахождения юрлица, к которому присоединяют новые фирмы.

Получить новые документы можно через 6 рабочих дней лично или по доверенности.

ООО, Акционеры, Договоры, Инвесторы

Нужна помощь адвоката?

Позвольте нам разобраться с Вашими проблемами