Вокруг новой формы СЗВ-ТД — полная неразбериха. Сервис «Вопрос эксперту» Контур.Школы пылает от вопросов. Мы собрали для вас руководство по СЗВ-ТД. И приготовили видеосовет про четыре случая, когда нужно сдавать отчет, и как его заполнить

Перед вами отрывок из экспресс-курса «Переход на электронные трудовые книжки. Новые правила». Из отрывка вы узнаете, когда сдавать СЗВ-ТД, и увидите образец заполнения с комментариями:

- Кто из работодателей сдает форму СЗВ-ТД?

- Каким способом сдавать отчет СЗВ-ТД в ПФР?

- Что нужно сделать работодателю, чтобы передать формы СЗВ-ТД в электронном виде в ПФР?

- Отчет по форме СЗВ-ТД нужно представлять на всех работников или только на тех, по которым были кадровые мероприятия?

- Нужно сдавать нулевой отчет СВЗ-ТД?

- В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

- Есть заявления о ведении бумажной трудовой книжки. Когда сдавать СЗВ-ТД?

- Нужно ли предоставлять в отчете сведения о других местах работы сотрудника?

- Сдавать СЗВ-ТД при переименовании работодателя?

- Нужно ли предоставлять отчет по форме СЗВ-ТД на лиц, работающих по гражданско-правовому договору?

- Нужно ли предоставлять СЗВ-ТД на работников совместителей, на работников с бумажной трудовой книжкой?

- Представлять СЗВ-ТД на иностранцев?

- Как выдавать сведения о трудовой деятельности при увольнении?

1. Кто из работодателей сдает форму СЗВ-ТД?

Представлять сведения о трудовой деятельности в ПФР по форме СЗВ-ТД обязаны все работодатели: организации и индивидуальные предприниматели, независимо от численности работников, в том числе если работник всего один.

Экспресс-курс в Контур.Школе

Заполнение формы СЗВ‑ТД без ошибок. Практикум

Посмотреть

Форму СЗВ-ТД работодатели заполняют и представляют в территориальный орган ПФР (п. 1.4 Постановления Правления ПФ РФ от 25.12.2019 № 730п). Государственные органы — не исключение: они предоставляют отчет в отношении отдельных категорий зарегистрированных лиц в соответствии с абзацем 3 пункта 2.6 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

2. Каким способом сдавать отчет СЗВ-ТД в ПФР?

- У работодателя-страхователя 25 работников и больше. Сведения о трудовой деятельности надо передать в форме электронного документа, например, через оператора электронного документооборота.

- Если численность работающих зарегистрированных лиц менее 25, можно представлять форму СЗВ-ТД на бумаге.

Страхователь представляет форму СЗВ-ТД в форме электронного документа по форматам согласно приложению 3 к Постановлению Правления ПФ РФ № 730п и подписывает усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Обратите внимание: если усиленная квалифицированная подпись есть в организации только у главного бухгалтера, сейчас критически важно работодателю разрешить возможный управленческий коллапс по перекладыванию ответственности бухгалтерией и кадровиками друг на друга:

- На уровне локального нормативного акта и должностной инструкции закрепить обязанность по подписанию этого отчета за главным бухгалтером (что не совсем корректно в рамках управленческого аспекта, когда сам отчет формируется в отделе кадрового учета).

Или - Организовать доступ и дать полномочия по подписанию отчета руководителю отдела кадрового учета или иному ответственному за кадровое делопроизводство должностному лицу.

Без усиленной квалифицированной подписи и доступа к программе электронного документооборота кадровики физически не могут передать отчет в ПФР в форме электронного документа.

3. Что нужно сделать работодателю, чтобы передать формы СЗВ-ТД в электронном виде в ПФР?

Сертификат ЭП

Получить или продлить в УЦ СКБ Контур

Подробнее

Для отправки сведений в электронном виде через оператора связи страхователю необходимо обязательно направить в электронном виде через программное обеспечение оператора связи в ПФР заявление на подключение к системе электронного документооборота ПФР, которое содержит:

- регистрационный номер страхователя в ПФР;

- наименование страхователя (юридического лица);

- ИНН;

- КПП страхователя (юридического лица);

- ФИО (при наличии) страхователя (физического лица);

- реквизиты оператора, через которого планируется передача сведений.

После того как работодатель отправит заявление на подключение к ЭДО ПФР, у него появится возможность сдавать сведения по форме СЗВ-ТД через оператора связи привычным для него способом.

Работодатель может сдавать отчет через электронные сервисы портала ПФР «Кабинет страхователя»:

- Руководителю страхователя необходимо получить учетную запись в ЕСИА как юридическому лицу.

- При первичном входе в электронный сервис ПФР «Кабинет страхователя» необходимо принять «Условие использования кабинета страхователя». Для принятия условий и отправки формы СЗВ-ТД через личный кабинет плательщика страхователю, кроме получения учетной записи ЕСИА, необходимо приобрести усиленную квалифицированную электронную подпись (далее — УКЭП) у сторонней организации (либо у оператора связи) и установить на рабочем месте компоненты для работы с УКЭП.

- После завершения установки программного обеспечения необходимо принять условия использования «Кабинета страхователя», используя УКЭП. После подписания все сервисы «Кабинета страхователя» будут доступны.

- Выбрать вкладку «Загрузить подготовленный документ» и направить форму СЗВ-ТД в ПФР с использованием «Кабинета страхователя».

- При отправке файлов СЗВ-ТД необходимо выбирать соответствующую форму в выпадающем списке.

4. Отчет по форме СЗВ-ТД нужно представлять на всех работников или только на тех, по которым были кадровые мероприятия?

Ситуация: в организации по большинству работников нет кадровых изменений на 1 января 2020 с даты приема. Нужно подавать СЗВ-ТД?

Ответ: это один из самых частых вопросов во всей неразберихе, которая сейчас происходит вокруг новой формы СЗВ-ТД. И это тот вопрос, на который есть четкий ответ в Федеральном законе от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее по тексту — Закон № 27-ФЗ):

«Сведения о трудовой деятельности (отчет по форме СЗВ-ТД) предоставляют в ПФ РФ работодателем о работающих у него работниках только при наступлении следующих случаев:

- прием на работу;

- перевод на другую постоянную работу;

- увольнение;

- подача работниками заявлений о продолжении ведения работодателем трудовых книжек в бумажном виде (в соответствии со статьей 66 Трудового кодекса Российской Федерации) либо о предоставлении работодателем зарегистрированным лицам сведений о трудовой деятельности в электронном виде (в соответствии со статьей 66.1 Трудового кодекса Российской Федерации)» (п. 2.4 Закона № 27-ФЗ)».

Не нужно предоставлять в феврале отчет на работников — зарегистрированных лиц, которые работали до 1 января 2020, но по которым в январе не произошло ни одно из вышеназванных событий.

5. Нужно сдавать нулевой отчет СВЗ-ТД?

Нет, не нужно сдавать никаких нулевых отчетов.

Обязанность предоставить отчет возникает только, если работник принимался на работу, переводился на другую постоянную работу, увольнялся или подавал работодателю соответствующее заявление.

6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

Ситуация: работник трудоустроен к работодателю до 1 января 2020 года, но в январе подал заявление о продолжении ведения бумажной трудовой книжки (перевода на другую постоянную работу или увольнения работника в январе не было). Каким образом предоставлять в феврале отчет по форме СЗВ-ТД?

Ответ: работник подал заявление — у работодателя возникает обязанность предоставить сведения о трудовой деятельности по форме СЗВ-ТД (ч. 2.4 ст. 11 Закона № 27-ФЗ).

Экспресс-курс в Контур.Школе

Переход на электронные трудовые книжки

Подробнее

При представлении сведений о трудовой деятельности впервые в отношении зарегистрированного лица работодатель-страхователь одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя. В этом случае предоставляются сведения только о последнем кадровом мероприятии по состоянию на 1 января 2020 года у данного страхователя (п. 1.7 Постановления Правления ПФ РФ от 25.12.2019 № 730п).

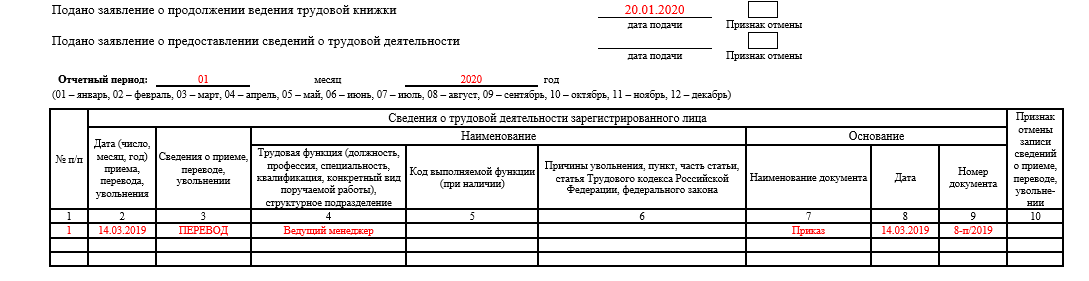

Пример

- 10.08.2017 — работник принят на работу менеджером отдела продаж;

- 14.03.2019 года его перевели (постоянно) на должность ведущего менеджера;

- 20.01.2020 года он подал заявление о продолжении ведения ему бумажной трудовой книжки;

- не позднее 17 февраля работодатель обязан предоставить в территориальный орган ПФР отчет по форме СЗВ-ТД. В отчете нужно заполнить строку «Подано заявление о продолжении ведения бумажной трудовой книжки» и проставить дату «20.01.2020». В таблице формы нужно заполнить сведения о последнем кадровом мероприятии по состоянию на 1 января 2020 года, то есть о постоянном переводе на должность ведущего менеджера 14.03.2019:

- в графе «N п/п» указываем порядковый номер кадрового мероприятия в рамках представляемой формы СЗВ-ТД — «1»;

- в графе «Дата (число, месяц, год) приема, перевода, увольнения» — дата постоянного перевода в формате «ДД.ММ.ГГГГ» — «14.03.2019»;

- в графе «Сведения о приеме, переводе, увольнении» — «ПЕРЕВОД»;

- в графе «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» подраздела «Наименование» — наименование должности, на которую переведен работник — «ведущий менеджер»;

- графу «Код выполняемой функции (при наличии)» в 2020 году не заполняем, эту графу начнем заполнять только с 1 января 2021 года;

- в графах «Наименование документа», «Дата», «Номер» подраздела «Основание» указываем данные документа, подтверждающего перевод, — наименование документа, дата и номер документа (приказа (распоряжения), иного решения или документа страхователя).

Обратите внимание на ситуацию для 2020-2021 гг.: работник трудоустроен до 1 января 2020 года, допустим, в 2020 году у него не будет постоянного перевода, увольнения и он не подаст заявление о продолжении ведения трудовой книжки либо о представлении сведений о трудовой деятельности. Отчет по форме СЗВ-ТД на такого работника нужно будет предоставить в ПФ РФ не позднее 15 февраля 2021 года.

7. Есть заявления о ведении бумажной трудовой книжки. Когда сдавать СЗВ-ТД?

Вопрос: в основном все работники в нашей организации уже написали заявления в январе, что хотят оставить трудовые книжки в бумажном варианте, возможно ли подать сведения об этих работниках в ПФ не в феврале, а в течение 2020 года?

Ответ: нет, нужно отчитаться в феврале.

Сведения по форме СЗВ-ТД передаются в ПФ РФ не позднее 15-го числа месяца, следующего за месяцем, в котором был прием на работу, постоянный перевод, увольнение или подача заявления о продолжении ведения бумажной трудовой книжки или о предоставлении сведений в электронном виде в соответствии со ст. 66.1 ТК РФ.

Впервые отчет нужно предоставить не позднее 17 февраля (так как 15-е число попадает на выходной день, срок сдачи отчета сдвигается на ближайший следующий за ним рабочий день) только на тех работников, у которых был в январе прием на работу, или постоянный перевод, или увольнение, или подача вышеназванного заявления.

На тех работников, которые уже в январе подавали работодателю заявление о продолжении ведения им бумажной трудовой книжки или о предоставлении сведений о трудовой деятельности в электронном виде в соответствии со ст. 66.1 Трудового кодекса РФ, отчет по форме СЗВ-ТД необходимо предоставить не позднее 17 февраля.

8. Нужно ли предоставлять в отчете сведения о других местах работы сотрудника?

Ситуация: работник трудоустроен в компанию в апреле 1998 года, после этого в трудовой книжке есть записи о пяти переводах внутри этой организации. До поступления на работу в трудовой книжке есть информация о работе у четырех работодателей. При предоставлении сведений на работника, который подавал заявление о продолжении ведения трудовой книжки в январе 2020 года, в отчете по форме СЗВ-ТД нужно предоставлять информацию обо всех кадровых мероприятиях, в том числе о приеме на работу и обо всех пяти переводах у нас, или только о последнем кадровом событии? И нужно ли предоставлять в отчете сведения о других местах работы? Информация в разных источниках отличается.

Ответ: путаница в решении этого вопроса возникла исключительно из-за того, что первоначально в тексте Федерального закона № 27-ФЗ (п. 2.5, ст. 11) речь идет о том, что при представлении указанных сведений впервые в отношении зарегистрированного лица работодатель одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного работодателя. Однако в порядке заполнения формы сведений о трудовой деятельности, утвержденном в Постановлении Правления ПФ РФ от 25.12.2019 № 730п в п. 1.7 и п. 2.9 уточняется, что предоставлять сведения нужно только о его трудовой деятельности (о последнем кадровом мероприятии) по состоянию на 1 января 2020 года у данного страхователя.

Таким образом, в отчете нужно заполнить строку о подаче работником заявления о продолжении ведения бумажной трудовой книжки (в ней нужно проставить дату подачи работником заявления) и в табличной части отчета заполнить только одну строку с информацией о последнем кадровом мероприятии на 1 января 2020 года, то есть информацию только о последнем постоянном переводе у данного работодателя. Сведения о трудовой деятельности у других работодателей, соответственно, также не предоставляются.

В конце статьи есть шпаргалка

9. Сдавать СЗВ-ТД при переименовании работодателя?

Вопрос: если в январе 2020 года произошло переименование работодателя, при этом работник не переводился, не увольнялся и не подавал соответствующее заявление. Обязан ли работодатель предоставлять отчет по форме СЗВ-ТД на каждого работника в связи с переименованием работодателя?

Ответ: ответ на этот вопрос содержится в п. 2.4 ст. 11 Закона № 27-ФЗ:

- «работодатель предоставляет сведения о работающих у него работниках только в случаях приема на работу, переводов на другую постоянную работу и увольнения, подачи работниками заявлений о продолжении ведения работодателем трудовых книжек в соответствии со ст. 66 Трудового кодекса РФ либо о предоставлении страхователем зарегистрированным лицам сведений о трудовой деятельности в соответствии со ст. 66.1 Трудового кодекса РФ следующие сведения».

Предоставляя эти сведения при наступлении вышеназванных случаев, работодатель должен будет предоставить информацию и о его переименовании. Само по себе переименование работодателя, так же как установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации, присвоение классного чина государственному гражданскому или муниципальному служащему, не является самостоятельным основанием для передачи сведений в ПФ РФ по форме отчета СЗВ-ТД. Эту информацию будем вносить только, когда будет наступать событие, названное в п. 2.4 ст. 11 Закона № 27-ФЗ.

10. Нужно ли предоставлять отчет по форме СЗВ-ТД на лиц, работающих по гражданско-правовому договору?

Нет.

Страхователи заполняют и представляют форму СЗВ-ТД в территориальный орган ПФР на всех зарегистрированных лиц, которые состоят в трудовых отношениях.

11. Нужно ли предоставлять СЗВ-ТД на работников совместителей, на работников с бумажной трудовой книжкой?

Да, при наступлении случаев приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления по работнику-совместителю отчет также предоставляется. В отчете надо показать кадровые мероприятия только в рамках трудового договора о работе по совместительству. При внутреннем совместительстве не нужно отражать в отчете информацию о работе по основному месту работы.

Закон № 27-ФЗ подачу сведений не ставит в зависимость от наличия у работников основного места работы или совместительства, отсутствия или наличия бумажной трудовой книжки.

Вывод: на работников совместителей и работников, не отказавшихся от бумажной трудовой книжки, отчет по форме СЗВ-ТД работодатели также предоставляют, но только при наступлении случаев, названных в п. 2.4 ст. 11 Закона № 27-ФЗ.

12. Представлять СЗВ-ТД на иностранцев?

Вопрос: нужно ли предоставлять отчет на иностранных работников — высококвалифицированных специалистов (ВКС) и на работников — граждан Китайской Народной Республики, которые не являются застрахованными лицами в системе обязательного пенсионного страхования в РФ?

Ответ: работодатель-страхователь представляет сведения о трудовой деятельности по форме СЗВ-ТД о работающих у него зарегистрированных лицах (ч. 2.4 ст. 11 Закона № 27-ФЗ). К зарегистрированным лицам относятся физические лица, которым открыт индивидуальный лицевой счет в системе индивидуального (персонифицированного) учета, в том числе в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

С 1 апреля 2019 года действуют изменения в статье 6 Закона № 27-ФЗ. Теперь на территории Российской Федерации Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер:

- на каждого гражданина РФ, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации.

Таким образом, с 01.04.2019 года, независимо от того относится иностранный гражданин к застрахованным лицам в системе обязательного пенсионного страхования или нет, все временно пребывающие, временно проживающие и постоянно проживающие иностранные граждане на территории РФ должны быть зарегистрированы в системе индивидуального (персонифицированного) учета. И именно в отношении сведений о трудовой деятельности (отчет по форме СЗВ-ТД) в ст. 11 Закона 27-ФЗ используется термин не «застрахованные лица», а «зарегистрированные лица». Соответственно, на таких иностранных граждан также отчет предоставлять нужно в случае их приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления.

Чтобы сдать отчет по форме СЗВ-ТД на работника-иностранного гражданина или лица без гражданства, проверьте, чтобы у него был СНИЛС и он был зарегистрирован в системе индивидуального (персонифицированного) учета. Без СНИЛС невозможно сдать отчет на работника.

13. Как выдавать сведения о трудовой деятельности при увольнении?

Вопрос: с 1 января 2020 года в ст. 84.1 Трудового кодекса РФ появилась обязанность при увольнении выдавать сведения о трудовой деятельности работников. Что это за сведения и нужно ли их выдавать при увольнении работника, которому ведется бумажная трудовая книжка?

Ответ: сведения о трудовой деятельности при увольнении работника выдаются по форме СТД-Р только тем работникам, которые отказались от ведения трудовой книжки. Когда работник выбрал предоставление ему сведений о трудовой деятельности в электронном виде, трудовую книжку ему должен был выдать тот работодатель, у которого он подавал соответствующее заявление. В трудовой должна появиться запись о том, что работник подал заявление о предоставлении ему сведений о трудовой деятельности в электронном виде.

Сведения о трудовой деятельности работодатель обязан выдавать только работнику, на которого не ведется бумажная трудовая книжка (ч. 5 ст. 65 ТК РФ).

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Примеры заполнения СЗВ‑ТД

692.2 КБ

Скачать

Содержание

- Новая отчётность

- Кто и за кого подаёт отчёт

- Таблица 1. В отношении кого подаётся отчёт

- Периодичность и сроки отчётности в 2023 году

- Таблица 2. Сроки направления отчёта в 2023 году

- Отчёт за декабрь

- Куда подавать новый отчёт и в какой форме

- Порядок заполнения

- Титульный лист

- Данные физических лиц

- Уточнение данных

- Будут ли штрафы

В 2023 году на смену привычной форме СЗВ-М приходит новый отчёт. Направлять его нужно всё так же ежемесячно, но в налоговую инспекцию, а не в ПФР. Впервые это предстоит сделать уже в феврале. Предлагаем разобраться с новой формой, порядком её заполнения и правилами подачи.

Новая отчётность

Новый отчёт называется «Персонифицированные сведения о физических лицах». Код по КНД – 1151162. Всё, что с ним связано, регламентирует приказ ФНС от 29.09.2022 № ЕД-7-11/878@. Им утверждены:

- бланк отчёта, он содержится в Приложении № 2 к Приказу;

- порядок его заполнения (далее – Порядок) – в Приложении № 4;

- электронный формат – в Приложении № 6.

Новая форма отчётности появилась в связи с реформированием системы страхования. С 2023 года ПФР и ФСС объединяются в единый Социальный фонд. В него страхователи должны представлять форму ЕФС-1, которая заменяет СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Однако персональные данные физлиц теперь передаются в ФНС.

Кто и за кого подаёт отчёт

Новый вид отчётности подают все, кто производит выплаты физическим лицам, а именно:

- организации;

- ИП с работниками;

- главы крестьянских (фермерских) хозяйств;

- адвокаты, нотариусы, оценщики, патентные поверенные и прочие физлица, которые ведут частную практику;

- физические лица, не являющиеся ИП, но нанимающие исполнителей (например, в качестве домашнего персонала).

Кто включается и не включается в персонифицированные сведения о физлицах, мы показали в Таблице 1.

Таблица 1. В отношении кого подаётся отчёт

|

Включаются в отчёт |

Не включаются в отчёт |

|---|---|

| Работники, нанятые по трудовым договорам | |

| Директор, он же единственный учредитель | |

Физлица, с которыми заключены такие договоры ГПХ:

|

Физлица, с которыми заключены такие договоры ГПХ:

Выплаты по таким договорам не являются объектом для начисления страховых взносов |

Самозанятый гражданин, если он:

В обоих случаях будет считаться, что договор ГПХ заключён с обычным физлицом без статуса, а не с самозанятым |

Самозанятые, с которыми заключены договоры ГПХ |

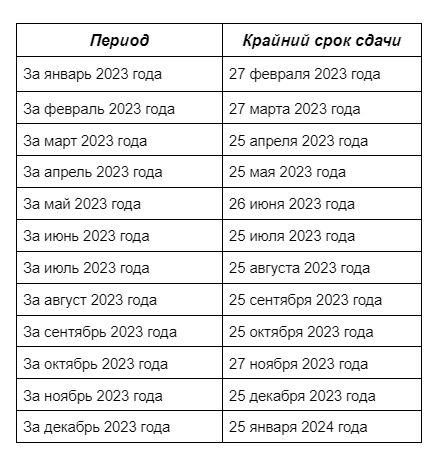

Периодичность и сроки отчётности в 2023 году

Подавать персонифицированные сведения о физлицах нужно с той же периодичностью, что и СЗВ-М. То есть 1 раз в месяц. А вот крайняя дата сдачи меняется – теперь это 25 число следующего месяца. Как обычно, если это число попадает на выходной или праздник, срок сдвигается на следующий рабочий день.

В 2023 году новую форму подаём в сроки из Таблицы 2.

Таблица 2. Сроки направления отчёта в 2023 году

| Первое полугодие | Второе полугодие |

|---|---|

| до 27 февраля – за январь | до 25 августа – за июль |

| до 27 марта – за февраль | до 25 сентября – за август |

| до 25 апреля – за март | до 25 октября – за сентябрь |

| до 25 мая – за апрель | до 27 ноября – за октябрь |

| до 26 июня – за май | до 25 декабря – за ноябрь |

| до 25 июля – за июнь | до 25 января 2024 года – за декабрь. |

Отчёт за декабрь

За декабрь 2022 года персонифицированные сведения о физлицах подаются по старым правилам. Новый вид отчётности впервые представляется за январь 2023 года – это следует из п.3 приказа № ЕД-7-11/878@. То есть за декабрь 2022 необходимо подать форму СЗВ-М. Срок – до 16 января включительно, поскольку 15 января – воскресенье.

Раньше СЗВ-М подавали в отделение Пенсионного фонда. Но с начала 2023 года вместо ПФР будет новый объединённый СФР. Полагаем, адреса и реквизиты его территориальных органов станут известны в январе. Но всё же рекомендуем уточнить в своём отделении ПФР до конца 2022 года, куда направить СЗВ-М за декабрь.

Куда подавать новый отчёт и в какой форме

Ещё раз обращаем внимание на то, что персонифицированные сведения с отчёта за январь 2023 года нужно подавать в налоговую инспекцию, а не в ПФР.

Правила такие:

- ИП отчитываются в ИФНС по месту жительства;

- организации – по месту нахождения;

- обособленные подразделения со счётом, самостоятельно производящие выплаты физлицам, – по месту своего нахождения.

Форма представления отчёта – на бумаге или в электронном формате – зависит от численности застрахованных лиц за отчётный период:

- до 10 человек включительно – по выбору компании;

- 11 человек и более – отчитываться нужно строго в электронном виде.

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

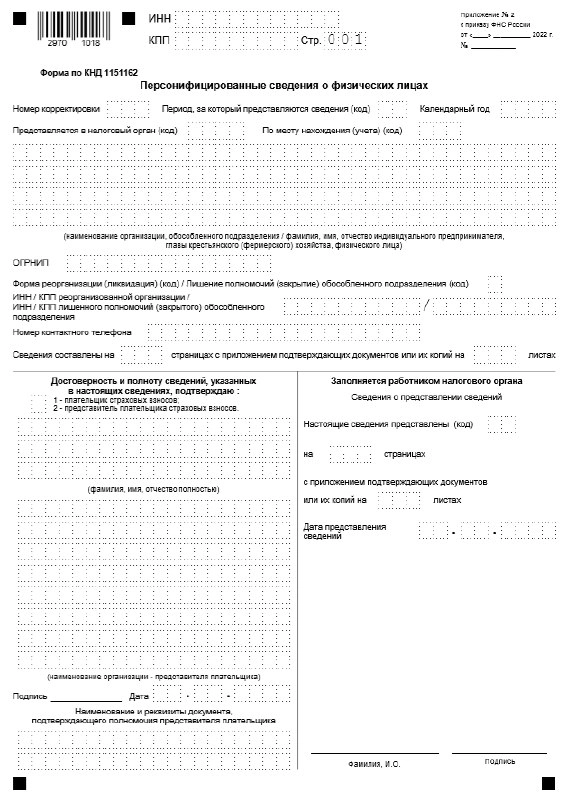

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

Титульный лист

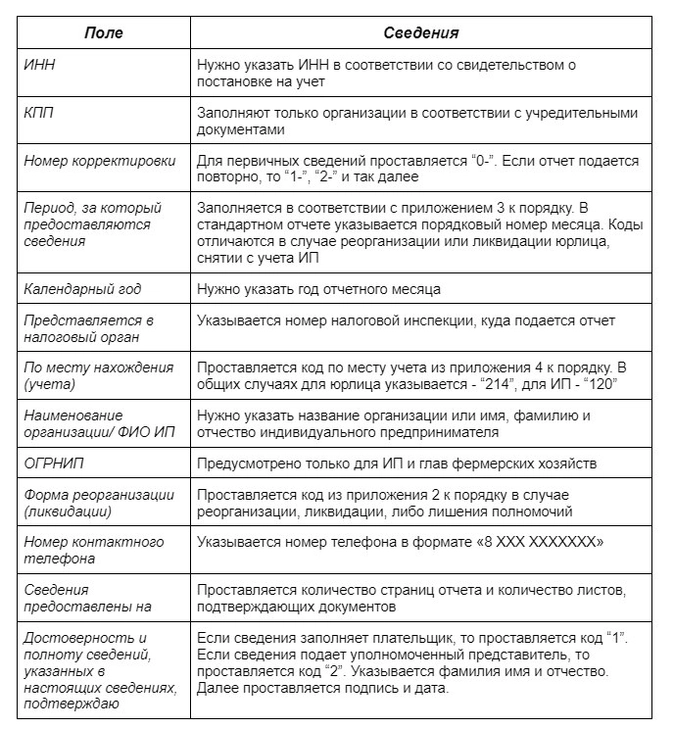

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

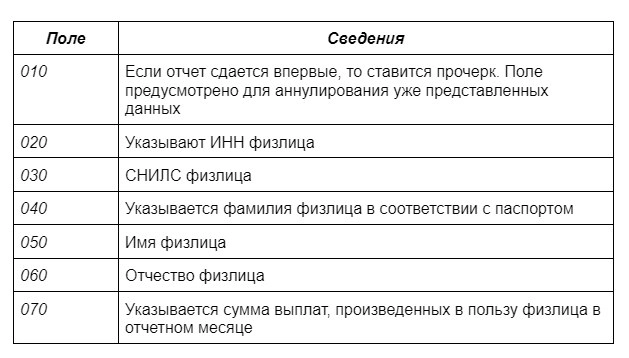

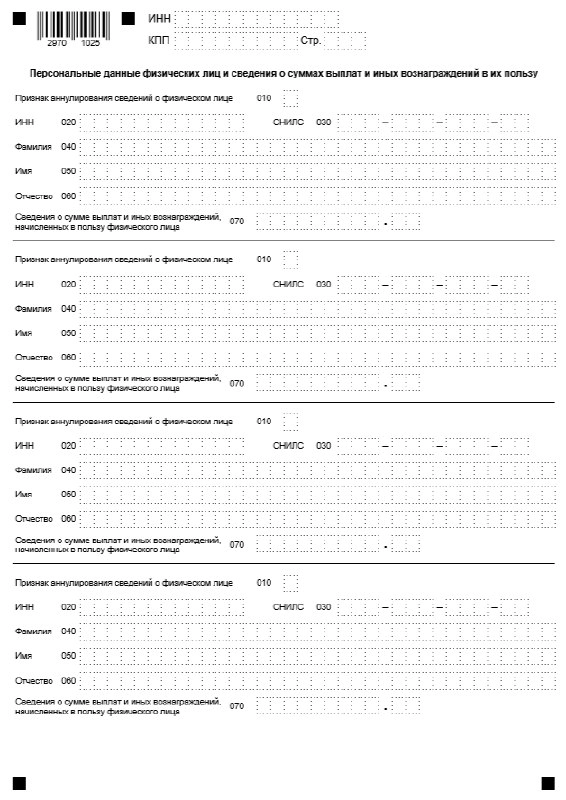

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

Уточнение данных

Новый отчёт содержит информацию, которая включается в Раздел 3 Расчёта по страховым взносам. И конечно, данные двух форм должны быть идентичными. Поэтому ошибки в ранее поданных персонифицированных сведениях можно без последствий исправить до момента сдачи РСВ за соответствующий период. В этом случае у ИФНС не возникнет вопросов к страхователю.

Для исправления ошибки подают уточнённую форму отчёта. Общие правила её заполнения таковы:

- на титульном листе ставят номер корректировки «1–», «2–» и так далее;

- на втором листе заполняют блоки по каждому физлицу, информацию о котором необходимо изменить;

- остальных застрахованных в корректирующий отчёт не включают.

Уточнённая форма персонифицированных сведений о физлицах заполняется с некоторыми особенностями. И зависят они от того, что именно нужно исправить.

Если необходимо изменить ИНН, СНИЛС или ФИО, на каждого физлица придётся заполнить 2 блока строк 010-070:

- Первый блок – аннулирование ранее поданных сведений. В строке 010 ставят код «1», означающий, что следующую информацию нужно удалить. В строках 020-060 повторяют те же сведения, которые отражены в первичном отчёте, то есть ошибочные. В строке 070 ставят прочерки, а не нули (п. 3.2 Порядка). Это будет означать, что информация о начислениях не содержит ошибки.

- Второй блок – ввод верных данных. В строке 010 ставят прочерк. В строках 020-060 отражают корректную информацию. В строке 070 – ту же сумму выплаты, которая указана в первичном отчёте, поскольку она верная.

Если ошибка была допущена в сумме выплаты, заполняют лишь один блок строк 010-070. В строке 010 ставят прочерк, поскольку не нужно аннулировать персональные данные человека. В строках 020-060 указывают сведения о нём (такие же, как в первичном отчёте), а в строке 070 – верную сумму выплаты за отчётный период.

Если нужно изменить сведения по обособленному подразделению, которое на момент подачи уточнённого отчёта закрыто или прекратило делать выплаты физлицам, документ представляют в ИФНС по месту нахождения основной организации.

Будут ли штрафы

В заключение несколько слов об ответственности. До 2023 года за опоздание с СЗВ-М страхователей штрафовал Пенсионный фонд. Сумма штрафа – 500 рублей за каждого застрахованного, сведения о которым не поступили в срок или содержали ошибки.

Такой штраф налагался в соответствии с положениями ст. 17 закона № 27-ФЗ от 01.04.1996. Но эта норма распространяется на персональные данные, направляемые в ПФР. Поскольку форму персонифицированных сведений о физлицах с 2023 года нужно передавать в ИФНС, то новый отчёт под действие ст. 17 закона № 27-ФЗ не попадает.

Как же ИФНС будет наказывать за отчёт «Персонифицированные сведения о физических лицах», поданный после установленного срока? Пока штрафы за такое нарушение в законах не прописаны. Но возможно, в будущем их всё же введут.

Бесплатная консультация по налогообложению

Уважаемый страхователь!

Федеральным законом от 14 июля 2022 г. № 237-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»[1] вносятся изменения в Федеральный закон от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»[2] предусматривающие, в том числе, изменения формы, порядка и сроков представления сведений индивидуального (персонифицированного) учета с 1 января 2023 года.

За периоды с 01.01.2023 страхователям необходимо представлять сведения в органы Фонда пенсионного и социального страхования Российской Федерации[3] в составе единой формы сведений (ЕФС-1)[4], включая сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений, а также сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний[5].

Форма сведений ЕФС-1 и порядок ее заполнения, а так же форматы сведений для ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п[6] и № 246п[7], соответственно (размещены на портале правовой информации, зарегистрированы в Минюсте РФ 19.12.2022) [8].

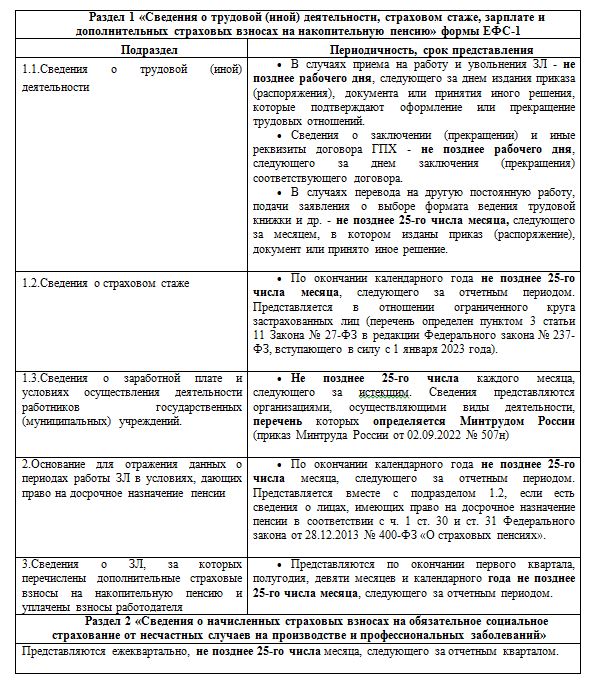

Единая форма сведений состоит из титульного листа (обязательного к заполнению) и 2-х разделов:

Раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию», включающий в себя:

- — сведения о трудовой деятельности;

- — сведения о датах заключения/прекращения и иные реквизиты договоров гражданско-правового характера о выполнении работ (об оказании услуг) и иных договоров (договора авторского заказа, издательского лицензионного договора и т.п.), на вознаграждения по которым в соответствии с законодательством РФ о налогах и сборах начисляются страховые взносы[9];

- — сведения о страховом стаже;

- — сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений;

- — основания для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с частью 1 статьи 30 и статьей 31 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях»;

- — сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Форма сведений заполняется на основании первичных документов страхователя, в том числе приказов, других документов кадрового учета и данных бухгалтерского учета, технологической документации, а также на основании договоров гражданско-правового характера и иных договоров, на вознаграждение по которым в соответствии с законодательством РФ о налогах и сборах начисляются страховые взносы.

Вместе с тем, за отчетные периоды, истекшие до 1 января 2023 года, сведения для индивидуального (персонифицированного) учета представляются страхователями в Фонд в прежнем порядке (ч. 1 ст. 15 Закона № 237-ФЗ), а именно:

— сведения о факте работы застрахованных лицах по форме СЗВ-М за декабрь 2022 г. должны быть представлены страхователем не позднее 16.01.2023 (15.01.2023 – воскресенье – выходной день);

— сведения о страховом стаже застрахованных лиц по форме СЗВ-СТАЖ представляются на всех работников за 2022 г. — не позднее 01.03.2023;

— сведения о дополнительных страховых взносах по форме ДСВ -3 должны быть представлены страхователем за 4 кв. 2022 г. — не позднее 20 дней со дня окончания квартала (рекомендуем представить до 20.01.2023);

— сведения о трудовой деятельности по форме СЗВ-ТД должны быть представлены страхователем — не позднее 16.01.2023 по кадровым мероприятиям перевод и др. (за исключением приема, увольнения, приостановления, возобновления), которые имели место в декабре 2022 года.

Обращаем внимание на следующее:

Таким образом:

- — если даты приказа приема (увольнения) на работу изданы в 2022 году, сведения о трудовой деятельности независимо от даты кадрового мероприятия представляются страхователями по форме СЗВ-ТД;

- — если кадровое мероприятие перевод на другую постоянную работу осуществляется в 2022 году и приказ (иной документ) издан в 2022 году, то сведения о трудовой деятельности представляются по форме СЗВ-ТД с учетом выходных и праздничных дней не позднее 16 января 2023 года;

- — если приказ о переводе издан в январе 2023 года, по кадровому мероприятию, осуществленному как в 2022 году, так и в 2023 году сведения представляются в составе единой формы сведений (ЕФС-1) не позднее 25 февраля 2023 года. В связи с тем, что последний день срока приходится на нерабочий день, то сведения с кадровым мероприятием перевод представляется не позднее 27 февраля 2023 года.

Одновременно сообщаем, что корректирующие (уточняющие) сведения индивидуального персонифицированного учета за периоды, истекшие до 1 января 2023 года, представляются страхователями в прежнем порядке.

[1] Далее – Закон № 237-ФЗ.

[2] Далее – Закон № 27-ФЗ.

[3] Далее – Фонд.

[4] Далее – форма сведений.

[5] Представляются в соответствии с Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

[6] «Об утверждении единой формы «Сведения для индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» и порядка ее заполнения»

[7] «Об определении форматов сведений для единой формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)»

[8] Далее – Постановления Правления.

[9] Далее – договора ГПХ.

ОПУБЛИКОВАНО 20.12.2022 11:23

ОБНОВЛЕНО 21.12.2022 14:25

ОПУБЛИКОВАНО 19.11.2019 00:00

Персонифицированные сведения о физлицах: как заполнить новый отчет

С 2023 года взамен привычной формы СЗВ-М работодатели сдают новый отчет — персонифицированные сведения о физлицах. Расскажем, как заполнить новую форму, а также с какой периодичностью и куда нужно отчитаться.

Общие сведения о новом отчете

Персонифицированные сведения о физлицах – новая форма отчетности для всех плательщиков страховых взносов. Форма отчета и правила его заполнения регламентированы приказом ФНС от 29.09.2022 № ЕД-7-11/878 (приложение № 2 к приказу и приложение № 4 соответственно).

Работодатель должен заполнить отчет по каждому застрахованному лицу: нужно указать персональные данные всех работников, а также суммы выплат, которые в течение отчетного месяца начислили в их пользу.

Кто должен сдавать новый отчет

Этот отчет сдают все работодатели – организации и ИП, если они производят выплаты в пользу физлиц, которые выполняют работы как по трудовому договору, так и в рамках гражданско-правовых отношений. Это касается всех работодателей – плательщиков страховых взносов:

-

организаций;

-

индивидуальных предпринимателей;

-

физлиц, нанимающих работников;

-

глав фермерских хозяйств;

-

специалистов частной практики – нотариусов, адвокатов.

В персонифицированные сведения о физлицах включают данные в отношении:

-

физлиц, которые работают по трудовым договорам;

-

физлиц, которые работают по договорам ГПХ;

-

генерального директора – единственного учредителя.

Если исполнитель по договору ГПХ имеет статус самозанятого или зарегистрирован в качестве ИП, то работодатель не должен по ним отчитываться. С выплат таким исполнителям страховые взносы не начисляются.

Но если самозанятый в течение последних двух лет состоял с работодателем в трудовых отношениях или не выдал заказчику чек, то будет расцениваться, что сотрудничество происходит с физлицом без специального статуса. У заказчика возникает обязанность подать персонифицированные сведения в отношении такого исполнителя.

Также в отчет не включаются данные по договорам гражданско-правового характера:

-

купли-продажи;

-

аренды, найма жилого помещения;

-

займа;

-

мены;

-

дарения.

Если с исполнителем заключили договор ГПХ, но выплаты за отчетный месяц не производились, сведения по нему все равно включают в отчет. Заполняются персональные данные исполнителя и указываются нули вместо начисленных сумм.

По работнику, в отношении которого не производились выплаты и не начислялись страховые взносы в отчетном месяце, также нужно подать персонифицированные сведения.

Индивидуальные предприниматели без работников новый отчет не сдают.

Куда сдают новый отчет

Форму СЗВ-М, на смену которой утвердили персонифицированные сведения о физлицах, подавали в ПФР.

По новой форме работодатели должны отчитываться в налоговую инспекцию:

-

по месту нахождения ООО;

-

по месту жительства ИП или физлица,

Если численность застрахованных лиц превышает 10 человек, то отчитаться нужно в электронном виде. С численностью до 10 человек персонифицированные сведения можно подавать на бумаге. В расчет берут и сотрудников по трудовым договорам, и исполнителей в рамках договора ГПХ.

Сдавайте любые электронные отчеты в контролирующие органы с сервисом 1С-Отчетность. Через сервис также можно отправлять «Уведомления» о перечислениях на ЕНС. Перед отправкой предусмотрена автоматическая проверка, которая исключает ошибки. Помимо сдачи стандартных отчетов, возможен обмен неформализованными документами с контролирующими органами. С подключенным сервисом вы прямо в программе 1С сможете получать от контролирующих органов требования о представлении документов и отправлять ответные документы.

Подключить 1С-Отчетность

Сроки и периодичность сдачи отчета

Персонифицированные сведения подаются ежемесячно. Первый раз отчитаться нужно за январь 2023 года. Крайний срок сдачи отчета – 25 число месяца, следующего за отчетным.

Если крайний срок сдачи персонифицированных сведений выпадает на выходной день, то отчитаться нужно в первый рабочий день.

Сроки сдачи отчета с учетом правила переноса таковы:

Инструкция по заполнению нового отчета

Новая форма отчетности состоит из Титульного листа, а также листа, где указываются персональные данные физлица и выплаченные ему суммы.

Стандартные правила заполнения

-

Заполнить нужно все поля отчета, по которым у работодателя есть сведения.

-

Суммы указываются в рублях и копейках. Отрицательных показателей в отчете быть не должно.

-

При отсутствии количественного или денежного показателя нужно проставить «0».

-

Оставшиеся пустые ячейки заполняются прочерками.

-

При формировании отчета на компьютере прочерки не нужны.

-

При автоматизированном заполнении нужно выставить шрифт Courier New, высота 16-18 пт.

Правила заполнения титульного листа

Поля титульного листа заполняются таким образом.

Титульный лист формы выглядит так:

В сервисе 1С-Отчетность встроенная автоматическая проверка исключает риск возникновения ошибок при отправке отчетов. Бухгалтеру не придется скачивать и устанавливать дополнительные приложения. Весь документооборот и сдача отчетности в привычном интерфейсе программы 1С в режиме одного окна.

Подключить сервис

Правила заполнения данных о физлицах и сведений о выплатах

Сведения заполняются по каждому застрахованному лицу. Один лист включает данные по четырем физлицам. Если их в отчетном периоде было больше, то нужно добавить листы.

Поля листа со сведениями заполняются так:

Второй лист формы выглядит так:

Уточнение данных в персонифицированных сведениях

Если сведения по физлицу были представлены с ошибкой, то можно оформить корректировочный отчет. На титульном листе такого отчета проставляется код «1-».

Так как персонифицированные сведения включают данные, которые содержатся в Разделе 3 расчета РСВ, то корректировочную форму нужно предоставить до момента сдачи расчета за соответствующий период. Иначе аналогичные данные в двух формах будут отличаться, и у налоговиков возникнут вопросы.

Второй лист уточняющей формы заполняется только по тем физлицам, по которым нужно заменить данные.

В поле «010» нужно проставить код «1», если нужно отменить представленные ранее сведения. В поле «070» проставляется прочерк.

Если персональные данные физлица представили с ошибкой, то вместе с аннулированием сведений нужно заполнить поля «020» – «070», в которых указать правильный ИНН, СНИЛС, ФИО застрахованного лица и начисленные суммы.

Если нужно исправить только размер выплаченной суммы, то поле «010» не заполняют. В таком случае заполняется поля «020» – «060», как и в ранее представленной форме. А в поле «70» проставляется актуальная сумма выплат.

Еще по теме:

Как создать персонифицированные сведения о физических лицах в программе 1С:ЗУП

Персонифицированные сведения о физических лицах в программе 1С:Бухгалтерия

Если вы хотите сэкономить время и нервы, то пользуйтесь сервисом для электронной сдачи отчетов – 1С-Отчетность. Сервис обеспечит работу прямо из программы 1С. Можно настроить СМС-уведомления, чтобы отслеживать статусы отчетности. Выгрузка пакетов документов производится в 1 клик. Сервис позволит прямо в программе 1С получать от контролирующих органов требования о представлении документов, подготавливать и отправлять ответные документы.

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8K2dEY

Согласно требованиям Пенсионного Фонда, для передачи отчетности в электронном виде по телекоммуникационным каналам связи страхователь обязан:

- Заключить «Соглашение об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи» с территориальным органом ПФР по месту учета организации.

- Предоставить в региональное отделение ПФР «Заявление о подключении к электронному документообороту».

Подробную информацию о подключении к отчетности в ПФР можно найти в разделе Электронная отчетность в Пенсионный фонд.

Процесс подготовки сведений в ПФР описан в ролике:

При первом входе в сервис необходимо заполнить регистрационные данные, которые в дальнейшем будут использоваться при передаче сведений. Для этого достаточно выполнить следующее:

В Экстерн выберите меню «ПФР» > «Регистрация в ПФР» > «Регистрационная информация ПФР». Либо страница откроется автоматически, если она еще не заполнена или присутствуют ошибки в данных.

Проверьте заполненные данные и введите недостающие:

- «УПФР» — код отделения ПФР, в которое отчитывается организация.

- «УПФР для пенсионных дел» — появляется, если в поле «УПФР» указан код отделения региона, в котором есть возможность отправлять макеты пенсионных дел через Экстерн. Введите код УПФР, в который будут отправляться макеты.

- «Регистрационный номер» — регистрационный номер страхователя, присвоенный Пенсионным фондом России.

- «Номер соглашения» и «Дата соглашения» — номер и дата «Соглашения об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи», которое заключается с территориальным отделением ПФР по месту учета. Не обязательны для заполнения — это только справочная информация, в ПФР не отправляется.

- «Сертификат для подписи документов ПФР» — выберите сертификат, которым будет подписываться отчетность в ПФР. Согласно требованиям ПФР, отправляемые сведения должны быть подписаны либо руководителем организации-страхователя, либо лицом, действующим на основании доверенности на право подписи отчетности в ПФР.

Нажмите на кнопку «Отправить информацию в ПФР».

После отправки регистрационной информации можно сразу приступать к передаче отчетности.

При смене регистрационных данных или сертификата для подписи внесите соответствующие изменения в меню «Регистрационная информация ПФР» и заново отправьте регистрационную информацию.

Электронные трудовые книжки

Для того, чтобы отправить сведения о трудовой деятельности сотрудников по форме СЗВ-ТД необходимо подключиться к новой информационной системы ПФР. Для этого необходимо отправить «Заявление на подключение страхователя к ЭДО ПФР (ЗПЭД)» по инструкции.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

1. Выберите пункт меню «ПФР» > «Загрузить из файла». Если готовых файлов нет, ознакомьтесь с заполнением сведений в сервисе.

2. В следующем окне кликните по кнопке «Добавить файлы».

3. В открывшемся окне выберите подготовленные файлы отчетности. При необходимости выберите приложения к отчету. Нажмите «Открыть».

Одновременно можно загрузить несколько файлов, если:

- Организация в файлах совпадает с организацией, выбранной в системе.

- Отчетный период и регистрационный номер ПФР во всех пачках совпадают.

- Файлы могут быть отправлены в ПФР одним пакетом. Подробная информация о порядке передачи пачек в ПФР опубликована в следующей инструкции. Если необходимо отправить корректирующие сведения за прошлые периоды по старым правилам приема пакетов, то пакет следует формировать в соответствии с рекомендациями.

4. Файлы добавляются в систему. На странице отображается список добавленных файлов.

- Если при добавлении файлов возникли ошибки, исправьте их и заново загрузите.

5. Нажмите «Проверить и перейти к отправке».

6. Ознакомьтесь с результатами проверки.

- Если обнаружены ошибки, нажмите на ссылку протокола проверки и посмотрите, какие ошибки найдены. Исправьте их здесь же в Экстерн (кнопка «Редактировать») либо в программе, в который были подготовлены файлы отчета.

- Если в отчете обнаружены предупреждения, нажмите на ссылку протокола проверки и прочитайте предупреждения. Они носят рекомендательный характер и допустимы в представляемых отчетных документах. Отчеты, в которых обнаружены только предупреждения, могут быть отправлены в ПФР.

- Если нет ни ошибок, ни предупреждений, документ готов к отправке.

Если отчет был отредактирован в Экстерн и не был отправлен, он останется в сервисе (пункт «ПФР» → «Отчеты в работе»).

7. Чтобы отправить отчет, нажмите «Отправить в ПФР».

8. Отчет будет отправлен через 10 минут.

Чтобы заполнить отчет в Экстерн, выполните следующее:

1. На главной странице нажмите «ПФР» → «Создать новый».

2. Выберите нужный отчет.

3. Если необходимо, укажите тип сведений (исходный, корректирующий отчет) и отчетный период. Если нет, перейдите к пункту 4.

4. Нажмите «Создать отчет». Открывается форма отчета.

- Если отчет за выбранный период уже создан, появится сообщение об этом. Нажмите «Редактировать отчет».

5. Заполните отчет и перейдите к его отправке по кнопке «Проверить и отправить»

Подробнее про отправку описано в инструкции «Передача готовых сведений в ПФР».

После отправки отчета необходимо дождаться получения квитанции и протокола контроля от Пенсионного Фонда.

Квитанция (подтверждение о получении) – документ, подтверждающий факт доставки отправленных документов в ПФР. Регламентированный срок получения квитанции составляет 2 рабочих дня.

Протокол контроля — документ, содержащий результат проверки отчета на стороне контролирующего органа. В случае, если ошибок не обнаружено, протокол имеет статус «положительный» и свидетельствует об удачной сдаче отчета в ПФР. «Отрицательный» протокол свидетельствует о наличии ошибок, в таком случае требуется повторная отправка отчета. Регламентированный срок получения протокола составляет 2 рабочих дня с момента получения квитанции о доставке.

Для просмотра или сохранения переданного отчета, квитанции или протокола обработки выберите этот отчет в списке отправленных документов.

Все отправленные отчеты находятся в разделе «ПФР» → «Отправленные отчеты».

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Значки в списке отчетов означают следующее:

|

|

|

|

|

Отчет принят в ПФР. Поступил положительный протокол контроля. Он должен поступить в течение 4-х рабочих дней после отправки отчета. Протокол нужно подписать. Для этого:

|

|

|

Отчет не принят в ПФР либо. Поступил отрицательный протокол контроля. Он должен поступить в течение 4-х рабочих дней после отправки отчета. Протокол нужно подписать. Для этого откройте страницу с документооборотом, нажав на строку с отчетом. Нажмите «Подписать протокол и приложения».

Ошибки, из-за которых сведения не были приняты, указаны в приложении к протоколу. Исправьте все ошибки и снова отправьте отчет в ПФР.

|

Более подробная информация о том, как сохранить перечисленные документы, содержится в следующих инструкциях:

Как просмотреть протокол из ПФР и приложения к нему?

Как просмотреть отправленные в ПФР сведения?