Распределение доли или передача другому участнику после выхода учредителя из ООО в 2023 году

Обратите внимание! В соответствии с Указом Президента РФ от 08.09.2022 года № 618 (далее – Указ) введены ограничения на совершение сделок (операций), которые прямо и/или косвенно влекут за собой установление, изменение или прекращение прав владения, пользования и/или распоряжения долями, а также иных прав, позволяющих определять условия управления и/или осуществления предпринимательской деятельности ООО, если данные сделки заключаются с участием «недружественных» нерезидентов (за некоторым исключением). По смыслу п. 1 Указа разрешение Правительственной комиссии необходимо получать не только на заключение договора купли-продажи доли в уставном капитале, но и на совершение любых сделок (операций), которые прямо и/или косвенно влекут за собой установление, изменение или прекращение прав владения, пользования или распоряжения долями, а также иных прав, позволяющих определять условие управления и/или осуществления предпринимательской деятельности российским ООО. С 08 сентября 2022 г. такие сделки могут осуществляться/исполняться только при условии получения разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ (далее – Правительственная комиссия). В то же время условие о необходимости получения разрешения от Правительственной комиссии не распространятся на:

- сделки (операции) в отношении долей в уставном капитале кредитных и некредитных финансовых организаций;

- правоотношения в сфере реализации проекта Сахалин-2, которые урегулированы Указом Президента РФ от 30.06.2022 № 416;

- правоотношения в финансовой и топливно-энергетической сферах, которые урегулированы Указом Президента от 05.08.2022 № 520.

О порядке получения разрешения Правительственной комиссии на совершение сделок читайте в статье по ссылке.

Доля вышедшего участника переходит к обществу с момента, когда им получено заявление участника о выходе из общества. Таким образом, не требуется оформление передачи доли в ООО обществу при выходе участника, переход доли к обществу от участника при выходе происходит автоматически, однако общество обязано зарегистрировать изменение состава учредителей, предоставив в регистрирующий орган заявление по форме Р13014 и заявление участника о выходе, после регистрации сведений в ЕГРЮЛ данные изменения вступают в силу для третьих лиц. Подробнее о выходе участника из ООО читайте по ссылке.

Кроме того, в течение одного года с даты получения обществом заявления участника о выходе доля вышедшего участника должна быть по решению общего собрания участников общества распределена между всеми участниками общества пропорционально их долям в уставном капитале общества или предложена для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Распределение доли или части доли между участниками общества допускается только в случае, если до перехода доли или части доли к обществу они были оплачены или за них была предоставлена компенсация. Не распределенные или не проданные в течение 1 года доли или части доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

В настоящей же статье мы поговорим о порядке, особенностях распределения доли, принадлежащей обществу, между участниками и о продаже данной доли в ООО одному из участников или третьему лицу. Подробнее о порядке уменьшения уставного капитала в ООО читайте отдельную статью “Уменьшение уставного капитала ООО”.

Пошаговая инструкция “Распределение доли, принадлежащей обществу, участникам или продажа доли”

Для того чтобы распорядиться долей, принадлежащей обществу, рекомендуем действовать согласно данному алгоритму:

Шаг 1. Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) о распределении доли в ООО

При распределении доли в ООО вышедшего участника доля распределяется пропорционально долям участников в уставном капитале.

Также на общем собрании может быть принято решение о продаже доли участнику ООО или третьему лицу. В этом случае между обществом в лице его руководителя или представителя по доверенности и покупателем заключается договор купли-продажи. При заключении договора купли-продажи между обществом и участником, или третьим лицом не требуется нотариальное удостоверение сделки. Цена доли в ООО в этом случае не может быть ниже номинальной цены доли, если она не была оплачена на момент выхода, а также цена доли в ООО не должна быть ниже цены, которая была уплачена обществом в связи с переходом к нему доли или части доли, если иная цена не определена решением общего собрания участников общества.

Продажа доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Решение общего собрания участников должно быть оформлено протоколом. Если в обществе один участник, то оформляется решение единственного участника общества.

Обратите внимание! Статьей 67.1 ГК РФ установлены требования к протоколу общего собрания участников:

- для ПАО: протокол должен быть удостоверен лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии

- для НАО: протокол должен быть нотариально удостоверен или удостоверен лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии;

- для ООО: протокол должен быть нотариально удостоверен, если иной способ (например, подписание протокола всеми участниками или частью участников — председателем и секретарем собрания) не предусмотрен уставом ООО либо решением общего собрания участников общества, принятым участниками общества единогласно. То есть протокол общего собрания ООО не удостоверяется нотариально, если соблюдено одно из условий: а) иной способ удостоверения выбран в уставе (для этого можно 1 раз внести изменения в устав) или б) иной способ выбран в протоколе общего собрания, принятом единогласно (подписи в этом протоколе должны быть нотариально удостоверены).

Если протокол общего собрания подлежит нотариальному удостоверению, то протокол подписывается участниками собрания при нотариусе, нотариус удостоверяет подписи. Аналогично проходит удостоверение подписей держателем реестра.

Шаг 2. Подготовьте заявление о регистрации изменений в ЕГРЮЛ в связи с распределением доли в ООО по форме Р13014

Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий. Данные формы действуют с 25.11.2020 года. С этого момента утратили свою силу формы заявлений Р13001, Р13002, Р14001 и Р14002. Для внесения изменений в ЕГРЮЛ и учредительные документы используется единая форма заявления Р13014.

Заполните в заявлении титульный лист, листы В, Г, Д, З (по необходимости в зависимости от статуса участников, третьих лиц, приобретающих долю в ООО, по количеству лиц, которые приобрели долю в ООО или доля в ООО у которых изменилась) и лист Н (сведения о заявителе). Подписывает заявление директор в присутствии нотариуса, удостоверяющего его подпись. При направлении документов в электронном виде подпишите их усиленной квалифицированной электронной подписью.

Шаг 3. Заверьте у нотариуса подпись единоличного исполнительного органа на подготовленном заявлении о регистрации изменений в ЕГРЮЛ (данный шаг пропускаем, если заявление подается в электронном виде)

Для удостоверения подписи на заявлении нотариусу необходимо предоставить учредительные документы, свидетельства о регистрации компании, решение о назначении руководителя, актуальный список участников и протокол общего собрания (решение учредителя) о распределении доли (долей) в ООО при выходе участника (участников), продаже доли в ООО, договор купли-продажи доли, принадлежащей обществу, если заключался. Кроме того, необходимо при подписании заявления у нотариуса предъявить паспорт (подлинник) заявителя и оплатить нотариальный тариф (около 3000 рублей за заявление). Подписывается заявление непосредственно при нотариусе, подписывать ранее его не нужно.

Шаг 4. Подайте заявление по форме P13014 в регистрирующий орган в течение 7 рабочих дней с даты принятия решения о внесении изменений

К заявлению о регистрации изменений в ЕГРЮЛ необходимо приложить протокол общего собрания (решение учредителя) о переходе прав на долю, принадлежащую обществу, другому лицу. Для регистрации изменений в ЕГРЮЛ вы можете также обратиться к специалистам, в этом случае необходимо выдать представителю нотариальную доверенность для регистрации изменений (заверяется вместе с заявлением о регистрации) от имени организации.

Обратите внимание на то, что заявление о регистрации изменений нужно подать в регистрирующий орган, а не в свою налоговую по месту учета, если они отличаются (например, в Москве регистрирующий орган — Межрайонная ИФНС № 46).

При невыполнении этой обязанности или нарушении срока подачи заявления (уведомления) о внесении изменений в ЕГРЮЛ предусмотрена административная ответственность в виде штрафа в размере от 5 тыс. до 10 тыс. рублей.

Способы подачи документов на регистрацию изменений в ЕГРЮЛ могут быть разными. Выберите один из вариантов:

- путем непосредственного обращения в регистрирующий орган

- через МФЦ — о возможности обращения следует узнать в конкретном МФЦ

- почтовым отправлением с объявленной ценностью при пересылке с описью вложения

- через Единый портал госуслуг или через интернет-сервис ФНС России — при подаче документов в электронной форме. В этом случае документы должны быть заверены усиленной квалифицированной электронной подписью

- через нотариуса только при личном обращении к нему заявителя за отдельную плату.

При подаче документов заявителю или его представителю выдается (направляется по почте, электронной почте) расписка с указанием в том числе даты получения документов по итогам регистрации. Ход регистрации можно отслеживать также на сайте ФНС.

Срок исполнения гос.услуги по регистрации изменений в ЕГРЮЛ — 5 рабочих дней.

Шаг 5. Получите выписку о внесении изменений в ЕГРЮЛ

Данной выпиской подтверждается завершение процедуры регистрации изменений в ЕГРЮЛ и внесение записи об изменении в ЕГРЮЛ.

Если заявление оформлено с ошибками (не заполнен обязательный лист, заполнен лишний лист, имеются неточности, опечатки и т.д.), вы можете получить отказ налогового органа в регистрации изменений. В этом случае нужно подготовить, заверить и подать новое заявление о внесении изменений в ЕГРЮЛ. Если же отказ является необоснованным, незаконным, вы можете подать заявление об обжаловании отказа в регистрации изменений в ЕГРЮЛ в течение 3 месяцев в вышестоящий орган или в суд (бывают случаи отказа в регистрации изменения юридического адреса в связи с недостоверностью адреса, при этом компания находится по данному адресу фактически).

Нет времени заниматься самостоятельно регистрацией изменений в ЕГРЮЛ? Обратитесь к юристам компании “Двитекс”, мы быстро оформим все необходимые документы для регистрации изменений в МИФНС № 46, Минюсте, налоговых органах в Московской области. Услуги наших юристов оплачиваются только после успешной регистрации, это гарантия качества и сроков оказания услуг. Ознакомиться со стоимостью юридических услуг по регистрации, внесению изменений в ООО, АО (ранее -ЗАО), ПАО (ранее- ОАО), НКО в Москве и Московской области вы можете здесь. Кроме того, мы предоставляем услуги по подготовке комплекта документов для регистрации (без подачи в регистрирующий орган), данная услуга доступна клиентам из любого региона России, доступна к заказу онлайн.

Рекомендуемые статьи этой категории:

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Содержание

- Распределение доли уставного капитала

- Распределение доли принадлежащей обществу между участниками

- Распределение доли ООО единственному участнику

- Пошаговая инструкция распределения доли общества в 2023 году

- Помощь в распределении доли принадлежащей обществу

После выхода участника из общества с ограниченной ответственностью его доля в уставном капитале переходит к обществу. В течение одного года нераспределенная доля в уставном капитале, принадлежащая обществу, должна быть распределена.

После выхода участника из общества с ограниченной ответственностью его доля в уставном капитале переходит к обществу. В течение одного года нераспределенная доля в уставном капитале, принадлежащая обществу, должна быть распределена.

Распределение доли уставного капитала

Распределение доли уставного капитала ООО, принадлежащей обществу, осуществляется по решению общего собрания участников общества и может быть распределена между всеми участниками общества пропорционально их долям в уставном капитале общества, либо может быть предложена для приобретения некоторым участникам общества, либо если это не запрещено уставом общества, то может быть продана третьим лицам.

Доля, принадлежащая обществу, не учитываются при определении результатов голосования на общем собрании участников общества.

Продажа доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли третьим лицам осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Нераспределенная доля в уставном капитале общества которую не распредели в указанный срок должна быть погашена, а размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли.

Распределение доли принадлежащей обществу между участниками

Если в ООО несколько участников, то по решению общего собрания участников общества нераспределенная доля в ООО может быть распределена между всеми участниками общества пропорционально их долям в уставном капитале общества, либо по единогласному решению может быть распределена в любом соотношении долей.

Распределение доли ООО единственному участнику

Если после выхода участника в ООО остался один участник, то по решению единственного участника доля общества распределяется на участника, оставшегося в обществе.

Пошаговая инструкция распределения доли общества в 2023 году

1 шаг. Проведение общего собрания участников

Главный вопрос повестки дня на общем собрании участников – распределение доли уставного капитала, принадлежащей обществу на оставшихся в обществе участников. Решение общего собрания участников должно быть оформлено протоколом. Если в обществе после выхода участника остался один участник, то оформляется решение единственного участника общества.

В случае непропорционального распределения доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьему лицу, то решения должны приниматься всеми участниками Общества единогласно. В этом случае помимо протокола оформляется договор купли-продажи между обществом и участником. нотариальное удостоверение сделки не требуется.

2 шаг. Подготовка заявления по форме Р13014.

Если доля распределяется на одного или нескольких участников, то для ФНС необходимо заполнить заявление по форме Р13014, заполнению подлежит:

- Титульный лист;

- Лист Г – сведения об участнике, вносим данные участника или участников, у которых произошли изменение размера доли;

- Лист З – сведения о доле в уставном капитале общества, если долю распределили полностью, то в раздел 1. Номинальная стоимость указываем 0 рублей;

- Лист Н – сведения о заявителе, как правило это данные генерального директора;

3 шаг. Заверение у нотариуса и подача в фнс

После подготовки документов генеральному директору необходимо заверить заявление по форме 13014 у нотариуса и комплект документов подать в регистрирующий орган, если фирма находится в Москве. То это 46-я ФНС.

Если у общества есть электронная квалифицированная подпись, то заверение у нотариуса можно избежать и все документы представить в электронном виде.

В налоговую инспекцию необходимо предоставить:

- Заявление Р13014;

- Протокол или решение;

- В случае непропорционального распределения доли потребуется предоставить договор купли-продажи и документы, подтверждающие оплату доли.

Срок регистрации изменения в налоговой – 5 рабочих дней с момента подачи в фнс. По результату успешной регистрации вы получите лист записи в ЕГРЮЛ.

Помощь в распределении доли принадлежащей обществу

Компания БУХпрофи оказывает услуги по распределении доли общества электронно, без поездок в ФНС и к нотариусу. Стоимость услуги под ключ – 7 000 рублей, без дополнительных платежей. Мы самостоятельно подготовим все необходимые документы, заполним форму Р13014, напишем протокол или решение, а также в случае необходимости подготовим договор купли-продажи.

Также читайте на сайте:

Наши цены

Получить консультацию и заказать услугу можно по телефонам:

8(495) 150-34-22; 8(985) 727-83-30, либо воспользоваться формой заказа

Каждый участник общества с ограниченной ответственностью владеет определённой долей в уставном капитале. Обычно размер долей выражается в процентах, но можно указывать и их дробное соотношение. Первоначально доли в УК распределяются ещё на этапе регистрации компании. Но позже могут возникнуть ситуации, когда необходимо провести перераспределение долей в ООО между участниками.

Чаще всего такое происходит после выхода участника из общества, потому что его доля переходит к самому ООО. Кроме того, соотношение долей изменяется при увеличении и уменьшении уставного капитала.

Как распределить долю после выхода участника

По новым правилам выхода участника из ООО его доля переходит к обществу после внесения в ЕГРЮЛ соответствующих изменений. Доля, принадлежащая ООО, не учитывается при распределении прибыли и в голосовании на общем собрании участников.

В течение года после перехода доли компания должна её распределить одним из способов, указанных в статье 24 закона «Об ООО»:

- безвозмездно передать всем участникам пропорционально их долям в уставном капитале;

- продать долю всем или некоторым участникам;

- продать долю третьим лицам.

✐ Пример ▼

Разберём такой пример безвозмездного распределения доли вышедшего участника.

До выхода участника уставный капитал ООО «Парус» составлял 100 000 рублей, который распределялся между тремя участниками таким образом:

- Петренко С.В. – размер доли 45%, номинальная стоимость 45 000;

- Сидорчук Г.А. – размер доли 30%, номинальная стоимость 30 000;

- Иваненко В.И. – размер доли 25%, номинальная стоимость 25 000.

После выхода Иваненко В.И. его доля сначала перешла к обществу. То есть теперь уставный капитал складывается из доли ООО и двух оставшихся участников – Петренко С.В. и Сидорчук Г.А.

На общем собрании принято решение, что общество не будет продавать свою долю, а передаст её обоим участникам пропорционально их участию в уставном капитале:

- Петренко С.В. получит часть доли номинальной стоимостью 15 000 рублей;

- Сидорчук Г.А. получит часть доли номинальной стоимостью 10 000 рублей.

Итоговые доли участников после безвозмездной передачи обществом его доли составляют:

- Петренко С.В. – размер доли 60%, номинальная стоимость 60 000 рублей;

- Сидорчук Г.А. – размер доли 40%, номинальная стоимость 40 000 рублей.

Обратите внимание на важный нюанс: если доля, перешедшая к ООО, была оплачена бывшим участником, то её можно распределить любым из трёх способов. Но если нет, то разрешается только продажа этой доли третьим лицам (статья 24 закона «Об ООО»).

Что касается цены при продаже доли, то здесь должны соблюдаться следующие условия:

- неоплаченная доля – не ниже номинальной стоимости;

- оплаченная доля, за которую ООО выплатило компенсацию бывшему участнику, – не менее действительной стоимости или по цене, которую установили участники.

При решении продать долю общества третьим лицам надо убедиться, что устав не содержит запрета на это. При наличии запрета надо сначала внести изменения в устав по форме Р13014. Если же в течение года распределение доли вышедшего участника не происходит, общество обязано заявить об уменьшении уставного капитала.

Скачать актуальный редактируемый бланк Р13014.

![]() Читайте также: Как выплатить долю участнику при его выходе из ООО

Читайте также: Как выплатить долю участнику при его выходе из ООО

Перераспределение долей при увеличении уставного капитала

Уставный капитал ООО может быть увеличен за счёт:

- имущества самого общества;

- дополнительных вкладов некоторых или всех участников;

- вклада нового участника (участников).

При этом перераспределение может происходить, исходя из соотношения номинальной стоимости долей участников к размеру уставного капитала, полученного после увеличения. Покажем на примере.

✐ Пример ▼

Уставный капитал ООО «Парус» составляет 100 000 рублей, который распределён между тремя участниками следующим образом:

- Петренко С.В. – размер доли 50%, номинальная стоимость 50 000;

- Сидорчук Г.А. – размер доли 35%, номинальная стоимость 35 000;

- Иваненко В.И. – размер доли 15%, номинальная стоимость 15 000.

В общество вошел новый участник Левшин А.Р., вклад которого составляет 25 000 рублей. Теперь общий размер уставного капитала ООО составляет 125 000 рублей, а доли участников будут такими:

- Петренко С.В. – размер доли 40%, номинальная стоимость 50 000;

- Сидорчук Г.А. – размер доли 28%, номинальная стоимость 35 000;

- Иваненко В.И. – размер доли 12%, номинальная стоимость 15 000;

- Левшин А.Р. – размер доли 20%, номинальная стоимость 25 000.

В данном случае изменился только размер долей, а их номинальная стоимость осталась той же. Кроме того, возможна ситуация, когда меняется и соотношение, и номинал долей.

Перераспределение долей при уменьшении уставного капитала

Общество с ограниченной ответственностью может уменьшить свой уставный капитал добровольно или по требованию закона. Например, когда после выхода участника из общества распределение доли так и не произошло.

✐ Пример ▼

Рассмотрим такой пример. Общий размер уставного капитала ООО «Парус» после выхода участника Сидорчук Г.А. составляет 100 000 рублей. При этом доли общества и участников распределены так:

- доля ООО – 20%, номинальная стоимость – 20 000;

- доля Петренко С.В. – 40%, номинальная стоимость доли – 40 000;

- доля Иваненко Г.М. – 40%, номинальная стоимость доли – 40 000.

Поскольку выход участника из ООО состоялся год назад, компания должна уменьшить уставный капитал на номинальную стоимость своей доли. То есть теперь общий размер УК составляет 100 000 – 20 000 = 80 000 рублей.

Номинальная стоимость доли двух других участников осталась неизменной – по 40 000 рублей у каждого. Но в процентном соотношении доли вырастут, ведь 40 000 рублей теперь составляют 50% уставного капитала, а не 40%.

Таким образом, теперь уставный капитал ООО «Парус» распределён так:

- доля Петренко С.В. – 50%, номинальная стоимость доли – 40 000;

- доля Иваненко Г.М. – 50%, номинальная стоимость доли – 40 000.

Решения по всем вариантам перераспределения долей в ООО принимают собственники, поэтому необходимо оформить протокол общего собрания или решение единственного учредителя. Кроме того, надо сообщить в ИФНС об изменении соотношения долей в уставном капитале по форме Р13014.

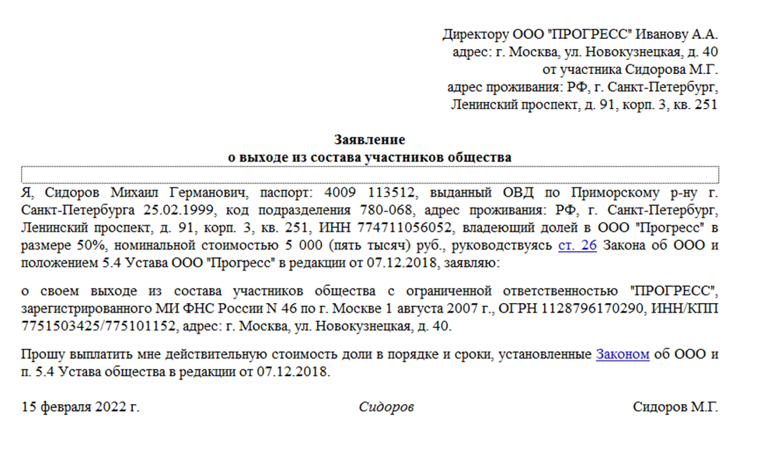

Из статьи узнаете, как действовать пошагово, если участник решил выйти из состава учредителей ООО. Эксперт рассказал, как верно определить действительную стоимость доли, чтобы избежать судебных процессов. Образец заявления о выходе из состава общества скачивайте по ссылке в статье.

Шаг 1. Проверьте возможность выхода

Участнику общества запрещено выходить из состава учредителей, если данная возможность не прописана в уставе. В уставе может быть предусмотрено право выхода, но с определенными оговорками.

Примеры ограничений:

- владение долей определенного размера;

- наступление/ненаступление определенных обстоятельств;

- единогласное решение общего собрания участников.

Вывод следует из пп. 1, 2 ст. 26 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Если право на выход есть или учредитель подходит под критерии из устава, а в компании остается еще как минимум один участник, необходимо составить заявление о выходе и обратиться к нотариусу. В КонсультантПлюс скачивайте образец заявления и смотрите пошаговую инструкцию по его составлению.

Скачать образец заявления

Если в уставе не указана возможность выхода учредителя из общества или учредитель не подходит указанным в уставе критериям – долю можно продать или подарить.

Внимание

Единственный учредитель не сможет выйти из общества. Также выйти из общества не смогут все участники. Должен остаться минимум один учредитель. Конечно, продать или подарить свою долю третьему лицу никто не запретит (п. 2 ст. 26 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Шаг 2. Зарегистрируйте выход участника из ООО

С этим вопросом необходимо обратиться к нотариусу. Он должен удостоверить заявление о выходе и подать в налоговую или другой регистрирующий орган заявление о внесении соответствующих изменений в ЕГРЮЛ. Заявление подают в течение двух рабочих дней с момента удостоверения заявления о выходе из состава учредителей (п. 1.1 ст. 26 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Копию заявления о внесении изменении в ЕГРЮЛ, а также заверенное заявление о выходе участника из состава общества нотариус направит обществу. Документы направят по адресу из ЕГРЮЛ.

Внимание

Если решивший выйти участник состоит в браке и приобрел долю ООО в период брака, нотариус потребует представить нотариально заверенное согласие супруга. Иначе в удостоверении сделки откажут (ст. 55 Основ законодательства о нотариате).

В течение пяти рабочих дней после того, как предоставите все необходимые документы, изменения отразят в ЕГРЮЛ. Именно с этого момента физическое лицо больше не будет учредителем общества (п. 1 ст. 8 Закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Шаг 3. Распределите доли вышедшего из ООО участника

После выхода учредителя из ООО его доля переходит обществу. Поэтому общество должно выплатить вышедшему участнику действительную стоимость его доли и распределить его долю между остальными участниками.

Распределение доли – обязанность общества. На это отведен год. Если за этот период долю не распределили, уставный капитал уменьшается на сумму, равную номинальной стоимости доли (п. 6.1 ст. 23, пп. 2, 5 ст. 24 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Чтобы распределить долю вышедшего участника, необходимо выполнить четыре пункта.

1. Созвать общее собрание участников.

2. Провести собрание и принять решение о распределении доли вышедшего участника пропорционально долям участников ООО. Решение принимают большинством голосов от общего числа голосов участников ООО, если большее количество голосов не предусмотрено уставом (п. 8 ст. 37, п. 2 ст. 24 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Про созыв и проведение общего собрания участников общества читайте в Готовом решении КонсультантПлюс.

3. Оформить решение в виде письменного протокола. В нем нужно указать сведения из п. 4 ст. 181.2 ГК РФ. Например, способ дистанционного участия в заседании, а при заочном голосовании – способ отправки документов, содержащих сведения о голосовании участников. Если проводили заседание, протокол подписывают председательствующий и секретарь, а если заочное голосование – лица, которые подсчитывали голоса или зафиксировали результат их подсчета (п. 4 ст. 181.2 ГК РФ).

Важно

Факт, что проводили заседание общего собрания, результаты голосования при необходимости нужно подтвердить. Поэтому обеспечьте хранение и воспроизведение в неизменном виде сведений, предусмотренных пдп. 1‒6 п. 4 ст. 181.2 ГК РФ. Это, например, данные о лицах, участвующих в заседании (п. 3, п. 4.1 ст. 181.2 ГК РФ).

4. Внести изменения в сведения об участниках общества, содержащиеся в ЕГРЮЛ. Для этого заполните и подайте в регистрирующий орган по месту нахождения ООО заявление по форме № Р13014. Это нужно сделать в течение месяца со дня принятия решения о распределении доли между всеми участниками общества. К заявлению приложите решение собрания о распределении доли (пп. 2, 6 ст. 24 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Скачать форму заявления и пошаговую инструкцию по заполнению

Выплатите действительную стоимость доли участнику, вышедшему из ООО

Действительную стоимость доли нужно выплатить в течение трех месяцев с момента, когда в ЕГРЮЛ внесли сведения о выходе участника из общества. Исключение: другой срок предусмотрен уставом ООО.

За счет каких средств выплачивают долю

Стоимость доли выплачивают за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. Если разницы недостаточно, общество обязано уменьшить уставный капитал на недостающую сумму (п. 6.1, подп. 2 п. 7, п. 8 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 2 ст. 94 ГК РФ).

Если нельзя уменьшить уставный капитал из-за того, что он станет менее 10 000 рублей, действительная стоимость доли, части доли выплачивают за счет разницы между стоимостью чистых активов общества и минимальным размером уставного капитала общества. Если в период выплаты появляется обязанность выплатить еще действительную стоимость другой доли, то разницу распределяют для выплаты каждой действительной стоимости пропорционально размеру долей (п. 8 ст. 23, п. 1 ст. 14 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Как выплачивают долю

Обычно долю выплачивают в форме денежных средств. Но по соглашению можно передать имущество общества. Главное, чтобы стоимость передаваемого имущества была равна действительной стоимости доли (п. 6.1 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Действительная стоимость доли – пропорциональная размеру доли часть стоимости чистых активов. Ее определяют по данным бухгалтерской отчетности общества. Берут последний отчетный период, предшествующий дате перехода к нему доли вышедшего участника (п. 2 ст. 14, п. 6.1 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Рассчитывая чистые активы, необходимо учитывать:

- рыночную стоимость имущества ООО, в том числе с учетом обременений;

- сумму дивидендов, решение о выплате которых приняли между отчетной датой и выходом участника.

В расчете действительной стоимости доли не используют какие-либо коэффициенты, учитывающие ее размер и ликвидность.

Обычно для расчета действительной стоимости доли привлекают независимого оценщика. Это сводит риски возникновения спора по поводу размера действительной стоимости доли к минимуму.

Когда общество не должно выплачивать действительную стоимость

Есть ряд условий, по которым общество не должно выплачивать действительную стоимость доли (п. 8 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»):

- в момент выплаты или выдачи имущества в натуре оно отвечает признакам банкротства в соответствии с Законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»;

- в результате выплаты или выдачи имущества в натуре признаки банкротства у общества появятся.

Если такая ситуация возникнет, обществу грозит судебный спор о взыскании действительной стоимости доли и процентов за пользование чужими денежными средствами по инициативе бывшего участника. Проценты исчисляют с момента, когда у общества возникнет обязанность выплатить участнику действительную стоимость доли.

Чтобы этого не произошло, можно направить вышедшему участнику уведомление. В нем сообщите о возникших сложностях и предложите ему направить в ООО заявление о восстановлении в правах участника общества. Без такого заявления общество не может само восстановить вышедшего участника в правах.

Больше полезных статей для ООО

Как пройти процедуру реорганизации: четыре простых шага для ООО

Как продать долю в ООО

Как заменить учредителя ООО

Как зарегистрировать ООО: пошаговая инструкция

Сравниваем ИП и ООО: в чем плюсы и минусы

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Постановление Арбитражного суда Уральского округа от 03.07.2020 N Ф09-1543/20 по делу N А76-7908/2019

Требование: О признании недействительным решения общего собрания участников общества о ликвидации общества и назначении ликвидатора.

Обстоятельства: Указано, что банкрот является участником общества ввиду признания заключенного им договора купли-продажи доли в уставном капитале недействительным, второй участник принял решение о ликвидации общества.

Решение: Дело направлено на новое рассмотрение, так как суды, отказывая в удовлетворении требования, не исследовали доводы о том, что решение принято в период оспаривания сделки по отчуждению доли банкрота, при злоупотреблении правом, при наличии у участника общества цели в минимально возможные сроки осуществить прекращение деятельности общества с минимизацией активов.Отказывая в удовлетворении исковых требований, суды исходили из того, что единственный участник общества Исупова Л.Ю. обладала правом на принятие решения о ликвидации общества, сослались на то, что права кредиторов Исупова Д.А. не нарушаются, поскольку после ликвидации общества произойдет распределение его имущества между участниками общества. Суды исходили из формальных критериев принятия решения о ликвидации, а не из существа правоотношений, лежащих в основе перераспределения долей в обществе. Между тем финансовый управляющий указывал на то, что целью отмены решения о ликвидации является сохранение общества «Ладис» после процедуры банкротства, при наличии решения о ликвидации сохранить общество после удовлетворения всех требований кредиторов будет невозможно. Данные доводы финансового управляющего также не были исследованы и не оценены судами в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации. Следует отметить, что решение о ликвидации общества в добровольном порядке, по сути, направлено на распоряжение долей Исупова Д.А. в уставном капитале данного общества. При этом добровольное прекращение деятельности юридического лица не должно преследовать своей целью причинение вреда кредиторам Исупова Д.А.

&noscript=1″/>

Что делать с долей, принадлежащей Обществу? Варианты и налоговые последствия

Закон «Об ООО» предусматривает несколько ситуаций, когда Общество приобретает долю в своём уставном капитале. Среди них, например, выход участника из Общества, обязательный выкуп доли участника (миноритария), голосовавшего против одобрения крупной сделки. При этом, получив долю в своём уставном капитале, Общество в течение года обязано как-то избавиться от неё.

Существуют три способа решения этой задачи:

-

распределение доли между оставшимися участниками;

-

продажа доли, в том числе третьим лицам;

-

погашение доли за счет уменьшения уставного капитала.

Выбор между ними штука относительно свободная. Но вот практика показывает, что несмотря на свободу выбора, чаще всего участники пользуются первым способом, распределяя долю выбывшего между собой. Продажа доли и уж тем более её погашение встречаются крайне редко.

Популярность этого варианта объясняется простотой оформления и отсутствием необходимости производить расчёты между сторонами за долю. При этом вопрос налоговых последствий такого выбора, как правило, не берётся во внимание. Между тем, он имеет важное значение. Разберёмся.

Возможность №1. Распределение доли между оставшимися участниками.

В этом случае доля выбывшего участника распределяется пропорционально между оставшимися, доли которых в уставном капитале соответственно увеличиваются. Единственное требование, которое выдвигает закон, — это полная оплата такой доли бывшим владельцем. Кажется, что всё классно, бери и распределяй.

«Ложечку дёгтя» добавляет позиция Минфина РФ. Для наглядности приведём выдержки из одного из письмаПисьмо Департамента налоговой и таможенной политики Минфина России от 9 февраля 2018 г. № 03-04-06/7991. См. также Письмо Департамента налоговой политики Минфина России от 7 сентября 2020 г. № 03-04-06/78394.:

При последующем распределении доли или части доли в уставном капитале общества между всеми оставшимися участниками общества пропорционально их долям в уставном капитале общества, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости полученной доли, определяемой на основании данных бухгалтерской отчётности общества.

«…»

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

«…»

С учетом вышеизложенного, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости его доли, определенной в соответствии с пунктом 6.1 статьи 23 Федерального закона, и соответствующей части доли в уставном капитале общества, полученной каждым участником общества при распределении доли выбывшего участника общества.

«…»

Получается, что при распределении доли Общества между его участниками, последние получают доход, равный действительной стоимостиНапомним, что под действительной стоимостью доли закон понимает часть чистых активов компании, пропорциональную конкретной доле конкретного участника. Стоимость чистых активов определяется как разность между имуществом общества и его обязательствами. доли вышедшего участника.

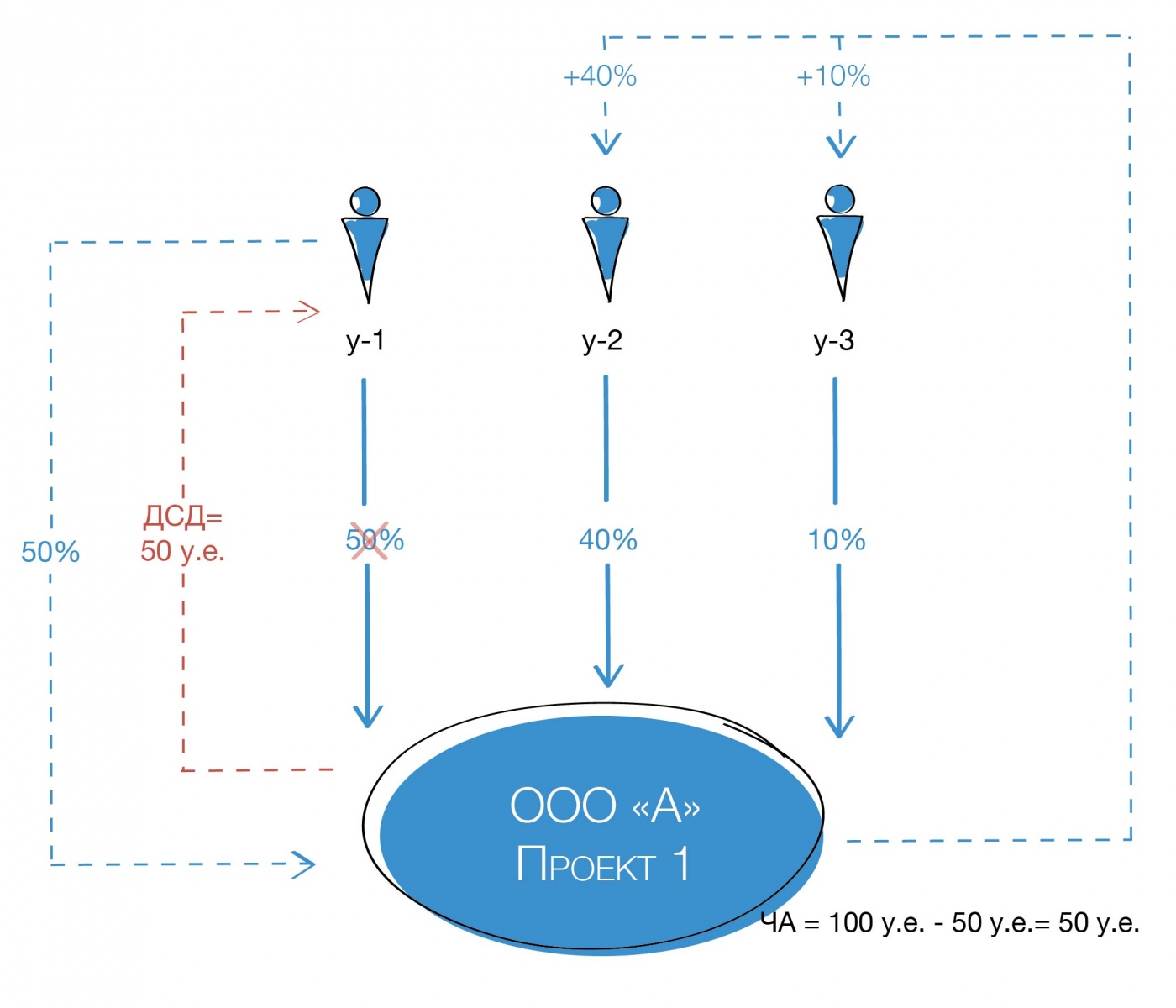

Для лучшего понимания смоделируем ситуацию

В ООО «А» три участника: У-1 — 50%, У-2 — 40% и У-3 — 10%. Размер чистых активов ООО «А» — 100 условных единиц. Соответственно, действительная стоимость долей участников: У-1 — 50 у.е., У-2 — 40 у.е. и У-3 — 10 у.е.

У-1 выходит из общества, ему выплачивается ДСД (действительная стоимость доли) в размере 50 у.е. Доля У-1 переходит к обществу, а затем распределяется между оставшимися участниками, которые получают 40% и 10% пропорционально имеющимся у них долям.

Исходя из позиции Минфина, У-2 и У-3 должны заплатить налог с полученного дохода, база для уплаты которого составит 40 у.е. и 10 у.е. соответственно. Данная позиция мягко говоря, спорна, и вот почему:

(А) С экономической точки зрения

При получении доли выбывшего участника, у ООО «А» появляется обязательство выплатить некую сумму (выдать некое имущество в натуре). Выплата осуществляется из имущества Общества.

Применительно к примеру, задаёмся вопросом: если ООО «А» выплатила бывшему участнику сумму, равную 50% от чистых активов, величина чистых активов после выплаты осталась неизменна?

Очевидно, что нет. Размер имущества компании уменьшился, а значит и чистые активы стали меньше.

Далее вспоминаем: доли У-2 и У-3 до выхода У-1 составляли по 40% и 10% соответственно. При величине чистых активов в 100 у.е., стоимость их долей составляла 40 у.е. и 10 у.е.

После выхода У-1 и распределения его доли, У-2 и У-3 стало принадлежать 80% и 20%. При этом чистые активы Общества составляют 50 у.е., а значит доли оставшихся участников по-прежнему стоят 40 у.е. и 10 у.е.

Возникает вопрос: если действительная стоимость долей участников не изменилась, какую тогда экономическую выгоду они получили, распределив долю У-1? Уж точно такой выгодой не является действительная стоимость доли вышедшего.

К сожалению, редкая судебная практика по этому вопросу идет в русле таких рассуждений:

Суд пришел к правомерному выводу о том, что определение налогооблагаемой базы произведено в соответствии с нормой пункта 6.1 статьи 23 вышеуказанного Федерального закона, согласно которой действительная стоимость доли в уставном капитале общества определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из обществаКассационное определение СК по административным делам Шестого кассационного суда общей юрисдикции от 24 февраля 2022 г. по делу № 8а-609/2022-(8а-30419/2021)[88а-4887/2022]

(Б) С точки зрения налогообложения

По общему правилу участник, получивший действительную стоимость своей доли, извлекает доход в размере этой самой стоимости. Исходя из позиции Минфина участник, получивший долю в порядке распределения, тоже извлечёт доход в размере действительной стоимости выбывшего. С полученных доходов и тому, и другому нужно уплатить НДФЛ.

Получается, что по мнению министерства НДФЛ с ДСД должен заплатить как вышедший участник, так и оставшиеся. Соответственно, действуя подобным образом, мы приходим к двойному налогообложению одной и той же суммы, при том, что фактически доход получает только вышедшая сторона.

Более того, в случае последующего выхода одного из участников, получивших долю в порядке распределения, ему снова придётся заплатить НДФЛ уже с новой величины действительной стоимости доли без учета того дохода, который якобы получил участник при распределении ему доли Общества. Это еще раз вызовет двойное налогообложение, но уже у этого участника.

По нашему мнению, при распределении доли выбывшего участника между оставшимися, последние получают доход лишь в размере номинальной стоимости доли, поскольку действительная её стоимость, рассчитываемая по правилам, описанным в указанном письме, с учётом обязательства Общества произвести выплату вышедшему, равна «НУЛЮ».

При этом могут быть исключения. По крайней мере, мы видим два таких случая:

выходящий участник отказался от выплаты ДСД, то есть простилнапоминаем, что в связи с прощением долга в данном случае, Обществу придётся исчислить и уплатить налог с полученного дохода. долг Обществу. В таком случае чистые активы не меняются, а значит распределяемая доля действительно имеет ценность;

в случае покупки Обществом доли в порядке реализации преимущественного права, по цене ниже действительной стоимости доли, и последующем её распределении между участниками, последние действительно получают доход. Однако в таком случае налогооблагаемой базой должна быть не действительная стоимость распределяемой доли, а та величина, на которую увеличилась действительная стоимость долей оставшихся участников, с учётом уменьшения чистых активов, часть которых пошла на выкуп доли.

Вместе с тем, позицию Минфина не учитывать мы не можем, а потому рассмотрим иные сценарии поведения для избавления Общества от доли в своём уставном капитале.

Возможность №2. Продажа доли.

Продать долю Общества можно как одному, так и нескольким участникам, пропорционально их долям. Решение принимается общим собранием участников. Кроме того, можно продать долю даже третьему лицу, если это не противоречит уставу. Продажная цена определяется следующим образом:

(А) Цена должна быть не ниже номинала, в случае если доля не была оплачена при учреждении;

(Б) Цена должна быть не ниже той, которая была уплачена обществом в связи с переходом к нему доли, то есть не ниже её действительной стоимости.

(В) Общее собрание единогласным решением может определить иную цену доли.

С подпунктом (А) и (Б) в целом всё понятно:

- Если учредитель не оплатил свою долю в установленный срок, она безвозмездно переходит Обществу, и теперь другие участники могут выкупить её, по сути исполнив обязанность по оплате доли при учреждении. НДФЛ у них не возникает. Напротив, возникают затраты на приобретение (оплату) доли, что пригодится на случай отчуждения доли или ликвидации компании.

- При продаже доле по цене равной ДСД или выше Общество получает то, что выплатило вышедшему участнику. Тем самым восстанавливает свои активы.

А вот пункт (В) вероятно вызывает вопрос: до каких пределов участники могут изменять выкупную стоимость доли? Ведь приобретать её по цене, равной ДСД, выгодно Обществу, но не всегда «интересно» покупателю. Кажется очевидным, что в случае занижения цены, могут возникнуть претензии со стороны налоговых органов, например, в связи с получением участником материальной выгоды.

«На помощь» опять приходит Минфин. В своих письмах Министерство указывает, что при покупке долей вышедших участников даже по номинальной стоимости, доход в виде материальной выгоды не возникает.См., например, Письма Минфина России от 8 ноября 2011 г. №03-04-006/3-300, от 11 декабря 2017 г. №03-04-06/82339 и др.

Также это подтверждается судебной практикой:

<при расчете материальной выгоды физических лиц-покупателей> Инспекция определила расчетную стоимость акций, исходя из размера чистых активов акционерного общества, чьи акции были приобретены физическими лицами.

Между тем, с данным выводом Инспекции согласиться нельзя, поскольку способ определения расчетной цены акций исходя из чистых активов, не является обязательным для применения другими налогоплательщиками и для исчисления иных налогов.Постановление Седьмого арбитражного апелляционного суда от 1 августа 2018 г. по делу № А27-7689/17 (оставлено в силе кассационной инстанцией).

Между тем, с данным выводом Инспекции согласиться нельзя, поскольку способ определения расчетной цены акций исходя из чистых активов, не является обязательным для применения другими налогоплательщиками и для исчисления иных налогов.см., например, дело № А68-909/2017

Важный нюанс! По общему правилу сделки купли-продажи долей в уставном капитале ООО подлежат нотариальному удостоверению. Исключением из этого правила как раз-таки является описанный случай. При продаже Обществом доли в своём же УК своим же участникам сделка оформляется в простой письменной форме, а к нотариусу идет только директор компании.

Возможность №3. Погашение доли.

Если долю не получилось ни распределить, ни продать, её можно (а если прошёл год с момента приобретения, то нужно) погасить. Для этого Общество должно уменьшить свой уставный капитал на номинальную стоимость такой доли.

Для того, чтобы это действие не имело налоговых последствий необходимо соблюсти два условия:

1) После погашения УК должен составит сумму не менее 10 000 рублей.если условие по минимальному размер не выполняется (после погашения долей уставный капитал станет ниже минимального размера), участники могут предварительно произвести увеличение уставного капитала за счёт дополнительных вкладов.

2) Должен пройти один год с момента приобретения Обществом доли в своем УК.

Дело в том, что от налогообложения освобождено погашение доли только по требованию закона.подпункт 17 пункта 1 статьи 251 НК РФ Уменьшение уставного капитала в ином случае приводит к возникновению налоговой базы по налогу прибыль.

При этом налоговый орган считает, что погашение доли, принадлежащей Обществу, до истечения одного года — это добровольное действие.См., например, Письма Минфина России от 2 сентября 2021 г. № 03-03-06/1/71108, от 27 февраля 2018 г. № 03-04-05/12185, Письмо Департамента налоговой и таможенной политики Минфина России от 21 декабря 2017 г. № 03-03-06/1/85695 и др.

При соблюдении необходимых условий такое «избавление» Общества от доли говорить о налоговых рисках не приходится, однако сама по себе процедура уменьшения уставного капитала сильно растянута во времени и занимает около трех месяцев.

А можно с долей ничего не делать?

Определённого ответа на этот вопрос нет.

Закон «Об ООО» говорит, что Общество, владеющее долее в собственном УК, должно распределить её, продать или погасить в течение года. На протяжении указанного срока компания может вполне спокойно функционировать и принимать все необходимые решения, поскольку доля, принадлежащая Обществу, не участвует ни в голосовании, ни в распределении прибыли.

Если же ничего не предпринять по прошествии годичного срока, то могут возникнуть следующие неблагоприятные последствия:

1) теоретически, возможно стать ответчиком по иску налоговой инспекции о принудительной ликвидации общества. При этом с большой долей вероятности в удовлетворении такого иска будет отказано, поскольку нарушения в представленном случае легко устранимы, а ликвидация в свою очередь является крайней мерой.

2) возникает риск, что ФНС откажет в любых регистрационных действиях с долей кроме ее погашения, то есть не получится распределить или продать долю, принадлежащую самому Обществу.

Четкой позиции налогового органа и судебной практики по данному вопросу нет:

-

в деле №А43-32785/2021 суды поддержали ФНС, которая отказала в распределении в пользу третьего лица доли, которая, находилась в распоряжении самого Общества более одного года.Постановление Первого арбитражного апелляционного суда от 5 июля 2022 г. по делу № А43-32785/2021. См. также Постановление Арбитражного суда Уральского округа от 25 июня 2021 г. по делу № А07-5910/2020.

-

одновременно с этим ФНС в своем обзоре судебной практики за 2019 год отмечает, что «довод регистрирующего органа о том, что нераспределение доли в уставном капитале между всеми участниками общества в течение одного года со дня перехода доли, является основанием к отказу в совершении регистрационных действий, обоснованно отклонен судом первой инстанции».Письмо Федеральной налоговой службы от 8 июля 2019 г. № ГД-4-14/13317@ О направлении Обзора судебной практики по спорам с участием регистрирующих органов №2 (2019).

Таким образом, если есть желание распределить долю между участниками и/или третьем лицу, то лучше это сделать в течение года.

Вместо резюме

Безусловно, выбор инструмента «избавления» Общества от доли в своём уставном капитале зависит от конкретных обстоятельств дела, однако принимать решение по такому важному вопросу, руководствуясь лишь простотой оформления без учёта налоговых последствий собственных действий, нельзя.

Применяя вариант с распределением долей между участниками, нельзя забывать о потенциальных рисках начисления налога на полученные участниками «доходы». Прецедентов по рассматриваемым ситуациям пока не так много, однако, учитывая позицию, озвученную Минфином, внимание налоговых органов к таким ситуациям может стать более пристальным. Соответственно, отсутствие основания для начисления участнику НДФЛ придётся доказывать в суде. Учитывая, что законодатель сам предоставляет два альтернативных решения вопроса, спорной ситуации можно избежать.

Наш сайт использует файлы cookies, чтобы улучшить сайт для вас.

Наш сайт использует файлы cookies, чтобы улучшить сайт для вас. Продолжая просмотр

страниц сайта, вы соглашаетесь с использованием файлов cookies.

![]()

Выход из состава участников ООО на основании их заявления возможен на любом этапе деятельности общества при условии, что это допускается уставом организации. В нашей статье будет детально рассмотрен порядок действий при выходе из ООО, а также основные нюансы, которые нужно учесть во избежание лишних проблем.

Закон об ООО, регулирующий выход участника из общества

Процедура выхода из состава участников ООО регламентируется законом «Об обществах…» от 08.02.1998 № 14. Согласно п. 1 ст. 26 настоящего закона, если такая возможность отражена в уставе, любой участник может покинуть общество, просто написав заявление. Причем сделать он это может независимо от того, согласны на это другие учредители или нет.

Если в уставе не прописана подобная возможность, а остальные учредители не желают вносить в него поправки, выход из компании на основании заявления невозможен. В подобном случае можно рассматривать только вариант продажи своей доли или передачи его по договору дарения. При этом важно помнить, что в каждом из этих случаев предложение о приобретении доли либо принятии ее в дар должно поступить сначала другим участникам — и только в случае официального отказа каждого из них возможно проведение сделки со сторонними лицами.

После выхода из ООО все права и обязанности участника общества прекращаются. Исключение составляют обязанности по внесению вклада в имущество общества, которые возникли до заявления о выходе, т. к. они, согласно п. 4 ст. 26 закона № 14-ФЗ, должны быть исполнены в полной мере.

Порядок выхода участника из ООО (пошаговая инструкция)

Следует отметить, что от выбывающего участника при принятии решения о выходе из ООО требуется (при наличии такой возможности) только написать заявление о своем желании покинуть фирму. Все остальные шаги по юридическому оформлению процедуры выполняются руководителем общества.

В общем виде пошаговая инструкция выхода участника из ООО предполагает, что действия будут выполняться в следующем порядке:

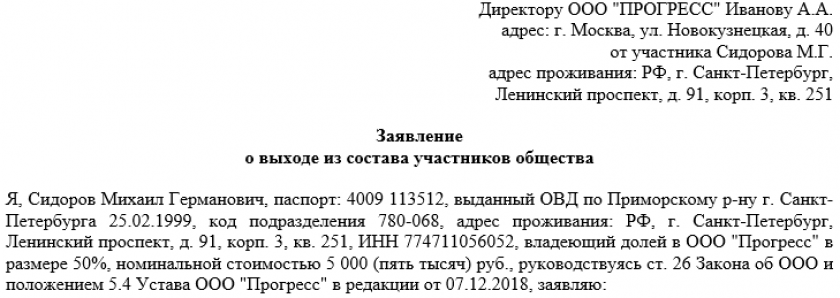

- Подача заявления. Законодательство не предусматривает определенной его формы, п. 1 ст. 26 закона № 14-ФЗ говорит лишь об обязательном нотариальном удостоверении документа. При этом оригинал заявления остается в ООО, а в регистрирующие органы направляется нотариально заверенная копия. В документе следует отразить:

- сведения о выбывающем участнике (Ф. И. О., адрес регистрации/проживания, паспортные данные);

- название ООО и личные данные руководителя;

- размер доли выбывающего участника, указанный в учредительных документах;

- обоснование выхода с указанием нормативных актов и пунктов в уставе, регламентирующих его;

- требование выплаты причитающейся доли (включая период, за который она должна быть произведена);

- форму, в которой желательно получить выплату (денежная или имущественная);

Завершает заявление дата заполнения и подпись, поставленная лично заявителем либо его представителем, имеющим нотариально заверенную доверенность на подобное действие.

Образец такого заявления можно скачать бесплатно, кликнув по картинке ниже.

Заявление о выходе из состава учредителей

Скачать

- Проведение общего собрания, на котором удовлетворяется ходатайство участника о выбывании. Согласно п. 6.1 ст. 23 закона № 14-ФЗ, его доля переходит обществу и может быть:

- распределена между остальными участниками соответственно их частям в уставном капитале;

- продана 1 или нескольким участникам;

- продана сторонним лицам (при условии, что это не запрещено уставом).

На принятие решения обществу дается 1 год (п. 2 ст. 24 закона № 14-ФЗ).

- Уведомление регистрирующих органов о выходе участника из ООО (в течение 1 месяца).

- Выплата обществом выбывающему участнику действительной стоимости его доли в денежном эквиваленте или в виде имущества, соответствующего установленной цене (последнее возможно лишь с согласия выбывающего участника). Выплата должна быть произведена в течение 3 месяцев с момента подачи заявления (абз. 3 п. 2 ст. 23 закона № 14-ФЗ).

Регистрация выхода участника из ООО в ЕГРЮЛ

Для регистрации изменений в составе участников в ФНС нужно представить следующие документы, заверенные нотариально:

- заявление по форме 13014;

- копию заявления о выходе.

Как правильно заполнить заявление по форме 13014 при выходе участника из состава учредителей, пошагово разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ и бесплатно переходите в Готовое решение.

На процедуру отводится месяц. Если в течение этого срока было принято решение о судьбе отошедшей обществу доли, в ФНС нужно дополнительно представить:

- протокол (решение) о продаже либо распределении доли;

- в случае продажи — документ, удостоверяющий сделку.

Изменения в составе участников регистрируются в ЕГРЮЛ в течение 5 рабочих дней (п. 1 ст. 8 ФЗ «О государственной регистрации…» от 08.08.2001 № 129). Затем в течение суток выдается свидетельство, удостоверяющее внесение поправок в регистрирующие документы и изменения в составе участников ООО.

Распределение доли выбывшего участника, особенности выхода юридического лица из состава учредителей ООО

Расчет компенсации, которую необходимо выплатить выходящему из компании дольщику, регулируется п. 6.1 ст. 23 закона № 14-ФЗ. Выплате подлежит не номинальная стоимость, указанная в ЕГРЮЛ, а действительная. Согласно данному закону, при совершении расчетов следует учитывать:

- объем чистых активов (берется предшествующий дате подачи заявления год);

- процент принадлежащей выбывающему участнику доли в УК.

Также следует учитывать, что закон предусматривает возможность невыплаты компенсации, если:

- у общества обнаружены признаки банкротства;

- после выплаты денежных средств компания будет признана банкротом.

Существенных особенностей, зависящих от статуса заявителя, порядок выхода участника из ООО не имеет. Имеются лишь некоторые дополнения к пошаговой инструкции, представленной выше, в том случае, когда в роли выходящего выступает юридическое лицо. Так, придется в список документов, представляемых в ФНС, добавить копии учредительных документов и в заявлении указать все реквизиты организации. Кроме того, заполняя данные, юридическое лицо должно будет указать как почтовый адрес, так и юридический. Подписывать ходатайство о выбывании может представитель единоличного исполнительного органа юридического лица либо его доверенный представитель.

Нюансы выхода из ООО единственного участника и директора

Несмотря на то что законодательство допускает добровольный уход из компании при наличии соответствующего разрешения в уставе, есть некоторые нюансы, которые следует учитывать. В частности, возможны ситуации, когда выход из состава участников ООО невозможен:

- если компания состоит из единственного учредителя (п. 2 ст. 26 закона № 14-ФЗ);

- если одновременно уходят из общества все его участники.

В подобных случаях необходимо проведение процедуры ликвидации компании либо продажа ее стороннему покупателю.

Отдельного рассмотрения заслуживает и ситуация, когда в роли выбывающего выступает генеральный директор. После подачи заявления об уходе он должен передать свои полномочия другому участнику. Процедура при этом выглядит следующим образом:

- Выходящий участник подает заявление о выбывании.

- На следующий день его ходатайство рассматривается на общем собрании, где принимается решение о распределении доли выбывающего участника, а также назначается новый руководитель компании.

- Составляется протокол, фиксирующий принятое решение, который вместе с пакетом остальных документов направляется в регистрирующие органы. В роли заявителя выступает вновь назначенный руководитель.

Итоги

Таким образом, процедура выхода из состава участников ООО имеет особенности, которые следует принимать во внимание при совершении необходимых действий. Несмотря на то что схема выглядит достаточно простой, при отсутствии внимательности есть риск пропустить важные детали. Последнее может привести к тому, что процедура изменения состава затянется, что непременно отразится на общей хозяйственной деятельности общества.

Если вы однажды открыли бизнес, но больше не желаете этим заниматься, то нужно правильно закрыть его. Выйти из ООО может любой участник или учредитель, если после выхода в обществе останется хотя бы один учредитель. Если вы единственный участник ООО, то его можно только продать или закрыть и сделать это нужно правильно, чтобы впоследствии не было проблем с налоговой и открытием нового бизнеса.

Почему нельзя просто бросить

Возможные проблемы и санкции

Добровольный выход учредителя из ООО

Исключения участника из общества

Как еще можно перестать числится членом общества

Право на выход из ООО

Право участника ООО на выход из бизнеса обычно прописывается в Уставе сообщества при учреждении организации или при внесении изменений в устав. Это утверждается на общем собрании с согласия всех участников общества. Если в ООО всего один участник, то он не может выйти из сообщества. Также не могут покинуть организацию несколько участников одновременно, если в результате в обществе не останется ни одного участника. В таком случае нужно просто правильно закрыть ООО.

Почему нельзя просто бросить

Когда один или несколько членов сообщества задумали основать бизнес, они взяли на себя определённые обязательства. Учредители, директор или иное управленческое лицо решает, что и как продавать, как платить поставщикам, из каких фондов платить налоги. Нельзя оставить общество без управления, а кредиторов — без должника.

Даже если ООО прекратило свою деятельность, то оно всё равно числится в налоговой до тех пор, пока не будут переоформлены документы. Все сведения об участниках каждого ООО можно найти в ЕГРЮЛ (едином государственном реестре юридических лиц). Пока вы есть в этом списке, вы несёте ответственность перед кредиторами. И не важно, ведёте вы бизнес или нет.

Возможные проблемы и санкции

Если вы оформили ООО на двоих и не ведёте бизнес, то нужно официально распроститься со своим партнёром, продать ему или кому-либо другому свою долю и выйти из общества. В противном случае, если у ООО будут долги, то вам тоже придётся по ним платить. Если вы единственный участник ООО, но не ведёте бизнес, вам всё равно придётся платить налоги. А зачем? Их можно не платить, если вовремя выйти из состава учредителей и закрыть ООО.

Если вы целый год не ведёте бизнес, не сдаёте отчёты в ФНС и не используете банковский счёт, то налоговая сама закроет ООО и исключит компанию из ЕГЮРЛ. Но это чревато последствиями: вам начислят штрафы за несданные отчёты. Если у организации обнаружатся долги, то участникам могут запретить в дальнейшем заниматься бизнесом на основании статьи 23 Закона № 129-ФЗ.

Добровольный выход учредителя из ООО

В 2020 году в силу вступил закон №297-ФЗ, который регламентирует деятельность бизнесменов, в том числе добровольный выход учредителей из ООО. Теперь это возможно только в нотариальном порядке. Если раньше было достаточно заполнить специальную форму Р13014 и заверить её в нотариальной конторе, то сейчас всю процедуру целиком контролирует нотариус.

Поэтому пошаговая инструкция теперь никому не нужна. Если хотите выйти из состава учредителей ООО, значит нужно обратиться к нотариусу и сообщить ему о том, что хотите закрыть или покинуть бизнес. При обращении вам нужно заполнить заявление о выходе из бизнеса в свободной форме, в нём нужно указать:

- полное имя участника-физлица или наименование участника-организации;

- местонахождение участника – прописка или юридический адрес;

- размер и номинальная стоимость доли в уставном капитале, принадлежащей участнику;

- пункт устава ООО, который предусматривает право на выход;

- просьба выплатить действительную стоимость доли в порядке, указанном в уставе, а если нет уточнений, то в соответствии со статьёй 23 Закона «Об ООО».

Кстати, некоторые нотариусы могут иметь свои шаблоны, поэтому следует заранее уточнить, по какой форме нужно составить заявление. Также специалист может запросить у вас некоторые документы. Нотариус сам заполняет форму Р13014 и направляет её в ИФНС, а затем обращается в ООО, из которого выходит участник.

Обратите внимание! В декабре 2021 года появилась новая форма заявления Р13014. Теперь заявление принимают только на новом бланке (на первом листе новой формы штрих-код с номером 7310 2014). Скачать новую форму Р13014.

Благодаря новому закону, выйти из общества стало намного проще. Если раньше руководитель мог манипулировать участниками, то теперь он узнает о том, что учредитель покинул ООО постфактум. Компенсация за долю участника, как и раньше, выплачивается в течение 3-х месяцев после внесения в ЕГРЮЛ записи о выходе участника. Сумма рассчитывается за счёт разницы между стоимостью чистых активов общества и размером уставного капитала.

Если этого недостаточно, то ООО должно заявить об уменьшении уставного капитала на недостающую сумму. Также компенсацию участник может получить имуществом. Если же организация находится в состоянии несостоятельности или банкротства, то выплата действительной стоимости доли участнику невозможна.

Исключения участника из общества