12.11.2020

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Понятие рентабельности продаж

- Важность показателя рентабельности продаж

- 7 способов увеличить рентабельность продаж

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Как увеличить рентабельность продаж, должен знать каждый предприниматель, ведь целью любого бизнеса является максимальная прибыль от реализации по сравнению с затратами на производство. Именно рентабельность – один из ключевых показателей, с помощью которого можно определить величину удельного веса всей прибыли в сумме выручки от фактической деятельности организации.

Для эффективности бизнес-процессов важно не только понимать природу этого показателя, но и знать действенные способы его повышения. Давайте подробно поговорим про рентабельность, а также рассмотрим наиболее эффективные методы ее увеличения.

Понятие рентабельности продаж

Для начала определимся с понятием рентабельности. Рентабельность – это показатель эффективности использования предприятием различных ресурсов: материальных, кадровых, финансовых, а также природных, если компания занимается производством изделий из такого сырья.

Важно уметь рассчитывать коэффициент рентабельности. Этот параметр определяют путем деления прибыли предприятия на его активы. Активы – это стоимость имущества и финансовые средства предприятия на определенный момент. Анализом коэффициента рентабельности не занимаются интернет-маркетологи, это обычно выполняет бухгалтерский отдел предприятия, иногда сам предприниматель, если владеет соответствующими знаниями и умениями.

Существуют разные показатели рентабельности в зависимости от того, что берут за основу при расчёте:

- рентабельность продаж;

- рентабельность предприятия;

- рентабельность капитала.

Определимся, что показывает рентабельность продаж. Коэффициент рентабельности продаж обычно выражается в процентах, он обозначает долю прибыли на одну единицу вырученных средств. На примере услуги SEO продвижения, стоимость которой составляет примерно 15 000 рублей в месяц, можно рассчитать рентабельность как со всей суммы, так и с каждого рубля. Вопросы о том, как увеличить рентабельность продаж, всегда решает руководство компании, которое обладает полной информацией о предприятии.

Показатель рентабельности компании даст понять руководителю, насколько эффективно используются основные средства бизнеса: помещения производства, оборудование и другое.

Для расчета рентабельности капитала необходимо разделить чистую прибыль компании (после вычета всех налогов и сборов, зарплаты сотрудников, других отчислений в бюджет) на капитал предприятия и умножить на 100 процентов. По такой формуле получается процентное выражение рентабельности капитала.

Этот показатель дает очень четкое представление о том, есть ли смысл инвестировать в данное предприятие, либо инвестиции не принесут желаемого результата (если коэффициент рентабельности капитала значительно ниже процента от вкладов).

Важность показателя рентабельности продаж

Этим показателем широко оперируют при оценке всех видов бизнеса, от самого малого магазина до крупных международных корпораций. Рентабельность продаж рассчитывается по определенной формуле.

Помимо отдельных предприятий, показатель рентабельности продаж используют для оценки целых секторов национального производства и региональных рынков, прогнозируют их рост и падение. Например, часто в новостях разных аналитических агентств можно прочитать о том, что «ожидается падение рентабельности сектора российского автопрома».

Рентабельность продаж и формула, по которой показатель рассчитывают, очень точно определяют успешность предприятия или компании, и это естественно, потому что основной целью коммерческого предприятия является прибыль.

Формула определения рентабельности продаж стала общепринятой, позволяющей получить показатель прибыльности бизнеса, и потому широко используется при оценке его потенциала.

- По формуле определения рентабельности продаж уже на этапе бизнес-проекта инвесторы способны оценить прибыльность нового продукта, сервиса или компании.

- Для привлечения средств крупные компании выпускают долговые обязательства. В этом случае предприятию необходимо сообщать о целях вложения аккумулированного капитала для того, чтобы инвесторы представляли будущую рентабельность, а также за счет чего ее можно увеличить: либо это уменьшение статей затрат, либо увеличение продаж, либо оба этих способа вместе.

- При первичных размещениях акций (IPO) рентабельность продаж является частью их оценки.

- Листинговые компании указывают рентабельность продаж в квартальных отчетах, так как она является ключевым показателем.

- Для малого бизнеса показатель рентабельности продаж требуется банками при процедуре получения или реструктуризации кредита, оформлении кредита под залог бизнеса.

- При сравнении двух и более венчурных инвестиционных планов также используется коэффициент рентабельности для выбора лучшего, в дополнение к другим параметрам.

- Для анализа сезонных моделей и успешности бизнеса в разные торговые периоды используют коэффициент рентабельности продаж. Например, необходимо учитывать, что при теплой погоде в зимний период покупательский спрос на отопительные приборы будет низким. Для того, чтобы товар не залежался на складе, необходимо постараться придумать, как его реализовать, применяя дополнительную мотивацию для покупателей – скидки, акции.

- Руководители предприятий, экономические аналитики часто используют показатель рентабельности, чтобы отслеживать эффективность бизнеса, приносит ли он доход. Если коэффициент рентабельности продаж ниже или равен 0, это означает, что либо у предприятия большие расходы, либо уровень продаж слишком низкий. Точное изучение и анализ всех факторов создаст полную картину того, что нужно изменить, и поможет разработать план по реанимации бизнеса.

- Если у компании есть несколько подразделений (точек продаж), то руководство по коэффициенту рентабельности может оценить эффективность работы каждого их них.

Конечно, только по показателю рентабельности нельзя определять успешность бизнеса, потому что каждая компания имеет свою специфику. Самые действенные способы увеличения рентабельности стоит изучить подробнее, потому что, применяя их на практике, бизнесмен может добиться высокой прибыли.

Предприятия с невысоким показателем рентабельности – к ним относятся торговые предприятия, магазины, общепит, транспорт – имеют прибыль за счет большого оборота. Сферы продаж элитных товаров и услуг компенсируют низкие обороты высокой стоимостью своих изделий.

7 способов увеличить рентабельность продаж

Существует несколько факторов, влияющих на размер коэффициента рентабельности продаж. Очень важно выяснить, какой из них оказывает негативное влияние на показатель рентабельности. Это может быть обусловлено падением продаж, недостатками производства, большими издержками предприятия.

Обязательно нужно определить самые затратные пункты, чтобы разработать комплексный план по их сокращению.

- Увеличение цен. Самым простым способом увеличения прибыли кажется повышение цен на товары и услуги. Повышая стоимость продукции, компания получает больше средств от реализации. Зачастую повысить цену не представляется возможным. Покупатели всегда остро реагируют на подорожание и могут отдать свое предпочтение другому магазину или производителю аналогичных товаров и услуг по более приемлемой для себя стоимости. Особенно осторожно следует увеличивать прайс в условиях кризиса в стране, упадка экономики. Повысить стоимость товара можно, если продаваемый продукт не имеет аналогов на рынке и покупателю просто некуда идти. Бывает, что компания очень хорошо себя зарекомендовала, имеет своих постоянных почитателей. В этом случае повышение цены не повлияет на покупательский спрос и будет оправданным.

- Уменьшение затрат и издержек фирмы. К издержкам производства относятся все расходы, которые возникают у компании при производстве и реализации продукта. Это стоимость сырья, энергозатраты, упаковка товара, расходы на логистику, хранение, аренду, заработную плату сотрудников, рекламу и многое другое. Всегда можно найти возможность снизить расходы, например, уменьшить количество работников на предприятии, перераспределяя обязанности между другими сотрудниками, найти помещение с меньшей арендной платой, оптимизировать производство, снизить затраты на перевозку товара и хранение. Именно уменьшая издержки, компания получает наилучшие результаты по повышению прибыли, не рискуя при этом потерять покупателя.

- Приобретение товаров по более низким ценам. Любая компания при малейшей возможности стремится повысить цену на свою продукцию. Если в желании увеличить рентабельность по этому пути пошли ваши поставщики, с которыми вы сотрудничали не один год, то придется искать альтернативу. Наверняка можно будет найти другие фирмы, предлагающие приемлемые оптовые цены.

- Увеличение доли наиболее продаваемых товаров. Этот способ тоже приносит хороший результат. Для начала нужно проанализировать продаваемую продукцию, услуги. Выяснить, какие товары приносят большую прибыль, и заменить позиции, которые не пользуются спросом, на более рентабельные. Нужно всегда изучать рынок и спрос, потребности людей, предлагая самое востребованное.

- Продвижение, реклама, маркетинг. Когда выяснится, что уменьшение коэффициента рентабельности связано с падением продаж, тогда руководству компании стоит уделить больше внимания маркетингу и рекламе товаров. Сейчас существует много способов и возможностей рекламы товаров и услуг, бесплатных или малозатратных, которые каждый предприниматель может выбрать для своей организации. Популярным решением может быть скидки и бонусные программы, карты лояльности клиентов. Всё это в совокупности может привлечь новых покупателей и сделать их постоянными.

- Мотивация работников. Одним из решающих факторов успеха компании являются его сотрудники, от того, как и сколько они будут продавать, зависит выручка фирмы. Необходимо создать сильную систему мотивации для работников, чтобы они стремились реализовывать больше товаров и за более высокую цену. Премии от продаж, сдельная зарплата труда – всё это способствует большему желанию продавцов работать на результат, делать больше предложений товаров покупателю по лучшей цене.

- Работа над сервисом. Рост прибыли очень сильно зависит от качества оказываемых услуг, от сервиса. Клиентам нравится, когда к ним проявляют внимание, заботятся, чтобы им было удобно, приятно получать услуги или приобретать товар. Улучшая качество обслуживания покупателей и увеличивая ценность товаров, можно добиться увеличения продаж. Существуют разные методы улучшения сервиса: предложение при покупке сопутствующих услуг, бесплатная доставка, заказ товаров заранее и другое. Подход компании к потребителям должен быть клиентоориентированным.

Как и какими способами увеличивать рентабельность продаж, каждый бизнесмен решает самостоятельно, так как в каждой компании есть свои особенности.

Часто предприниматели совершают ошибку, не делая никаких попыток увеличения продаж. Специалисты советует прибегать чаще к экспериментам, не бояться этого делать, пробовать разные способы улучшения ситуации с продажами.

Сергей Азимов убойные фишки в продажах!

Если попытки не принесли желаемых изменений, можно вернуться к прежней модели организации продаж и испытать новые средства.

Прежде чем вводить изменения в производстве или магазине, стоит детально изучить все составляющие производства, отследить весь цикл продажи, провести маркетинговое исследование и изучить спрос на рынке товаров и услуг, выяснить проблемы компании, разработать план действий. Иногда стоит обратиться за помощью к экономическим консультантам и маркетологам, которые наверняка знают, как увеличить рентабельность продаж, чтобы дела пошли в гору. Только предпринимая взвешенные, осознанные решения, можно достичь успеха в бизнесе и сделать его прибыльным.

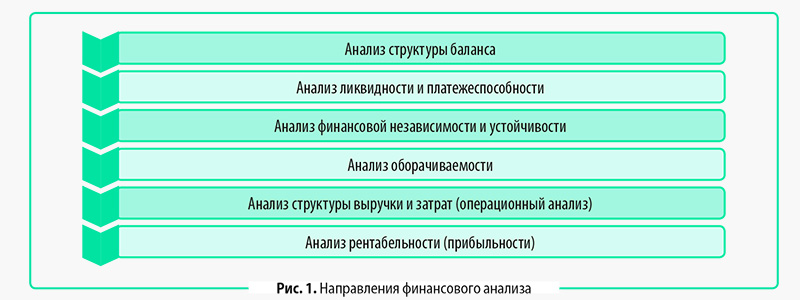

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

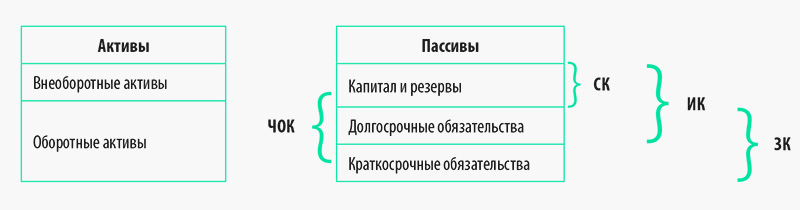

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

|

Таблица 1. Бухгалтерский баланс, тыс. руб. |

||||

|

Статья баланса |

Код строки |

На 31.12.2020 |

На 31.12.2019 |

На 31.12.2018 |

|

Активы |

||||

|

Внеоборотные активы |

1100 |

174 |

424 |

664 |

|

Основные средства |

1150 |

174 |

424 |

664 |

|

Оборотные активы |

1200 |

57 934 |

168 376 |

185 706 |

|

Запасы |

1210 |

15 206 |

79 226 |

93 906 |

|

Дебиторская задолженность |

1230 |

26 502 |

88 118 |

89 898 |

|

Денежные средства |

1250 |

16 226 |

1032 |

1902 |

|

Баланс |

1600 |

58 108 |

168 800 |

186 370 |

|

Пассивы |

||||

|

Капитал и резервы |

1300 |

46 019 |

20 376 |

5262 |

|

Уставной капитал |

1310 |

300 |

300 |

300 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

45 719 |

20 076 |

4962 |

|

Долгосрочные обязательства |

1400 |

10 000 |

10 000 |

0 |

|

Заемные средства |

1410 |

10 000 |

10 000 |

0 |

|

Краткосрочные обязательства |

1500 |

2089 |

138 424 |

181 108 |

|

Заемные средства |

1510 |

0 |

7000 |

10 000 |

|

Кредиторская задолженность |

1520 |

2089 |

131 424 |

171 108 |

|

Баланс |

1700 |

58 108 |

168 800 |

186 370 |

|

Показатели структуры капитала |

||||

|

Чистый оборотный капитал (стр. 1200 – стр. 1500) |

ЧОК |

55 845 |

29 952 |

4598 |

|

Собственный капитал (стр. 1300) |

СК |

46 019 |

20 376 |

5262 |

|

Инвестиционный капитал (стр. 1300 + стр. 1400) |

ИК |

56 019 |

30 376 |

5262 |

|

Заемный капитал (стр. 1400 + стр. 1500) |

ЗК |

12 089 |

148 424 |

181 108 |

|

Таблица 2. Отчет о финансовых результатах, тыс. руб. |

|||

|

Статья отчета |

Код строки |

2020 г. |

2019 г. |

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Сырье |

–214 942 |

–208 436 |

|

|

Оплата труда производственного персонала |

–34 082 |

–34 076 |

|

|

Амортизация оборудования |

–2104 |

–3130 |

|

|

Затраты на доставку |

–2202 |

–1966 |

|

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Коммерческие расходы |

2210 |

–9994 |

–6944 |

|

Управленческие расходы |

2220 |

–1182 |

–2000 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Проценты к уплате |

2330 |

–700 |

–300 |

|

Доходы от прочей деятельности |

2340 |

19 451 |

8914 |

|

Прочие расходы |

2350 |

–2000 |

–1996 |

|

Прибыль (убыток) до налогообложения |

2300 |

43 093 |

32 032 |

|

Единый налог* |

2460 |

–17 450 |

–16 918 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

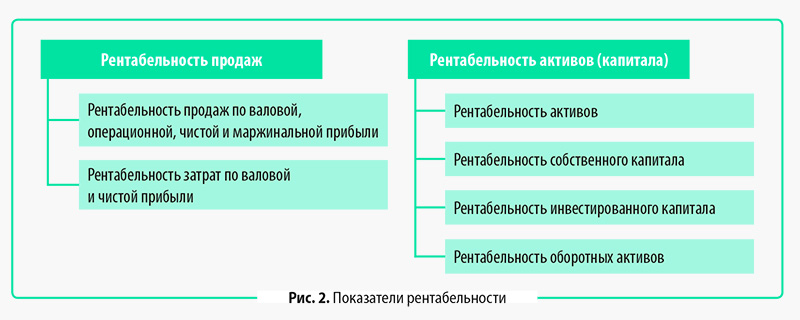

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

РП = ЧП / В,

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

РПМП = МП / В,

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

Рз = ЧП / Сп,

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

|

Таблица 3. Показатели рентабельности группы компаний, тыс. руб. |

|||

|

Показатель |

Код строки |

2020 г. |

2019 г. |

|

Показатели рентабельности продаж |

|||

|

Рентабельность продаж (РП), % |

|||

|

по валовой прибыли |

12,9 |

12,2 |

|

|

по операционной прибыли |

9,1 |

9,0 |

|

|

по чистой прибыли |

8,8 |

5,4 |

|

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Рентабельность затрат (РЗ), % |

|||

|

по валовой прибыли |

14,8 |

13,9 |

|

|

по чистой прибыли |

10,1 |

6,1 |

|

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Показатели рентабельности активов (капитала) |

|||

|

Рентабельность активов (РА), % |

22,6 |

8,5 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Активы на начало периода |

1600 |

168 800 |

186 370 |

|

Активы на конец периода |

1600 |

58 108 |

168 800 |

|

Рентабельность собственного капитала (РСК), % |

77,2 |

117,9 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Рентабельность инвестированного капитала (РИК), % |

61,0 |

142,6 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Долгосрочные обязательства на начало периода |

1400 |

10 000 |

0 |

|

Долгосрочные обязательства на конец периода |

1400 |

10 000 |

10 000 |

|

Рентабельность оборотных активов (РОА), % |

23,3 |

14,4 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Оборотные активы на начало периода |

1200 |

168 376 |

185 706 |

|

Оборотные активы на конец периода |

1200 |

57 934 |

168 376 |

Как видим, показатели рентабельности продаж, характеризующие эффективность основной (операционной) деятельности предприятия, отражают положительную динамику: операционная эффективность компании в рассматриваемом периоде выросла.

Такой же позитивный вывод можно сделать об эффективности производственной деятельности, так как рентабельность затрат в рассматриваемом периоде увеличилась.

Показатели рентабельности активов и капитала отражают достаточно высокий уровень эффективности деятельности предприятия в рассматриваемом периоде. Рентабельность всех активов и рентабельность оборотных активов показывают значительный рост.

Это связано с тем, что при тенденции снижения величины стоимости среднегодовых активов, в том числе оборотных активов, величина операционной и чистой прибыли увеличивается.

Такая динамика свидетельствует о повышении эффективности деятельности предприятия, несмотря на то что показатели рентабельности собственного и инвестиционного капитала за рассматриваемый период показывают снижение.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

ЗАКЛЮЧЕНИЕ

Существует две группы показателей рентабельности:

• рентабельность продаж;

• рентабельность активов и капитала.

Назначение расчета показателей первой группы — оценить эффективность основной (операционной) деятельности.

Назначение второй группы показателей шире — оценка эффективности всей деятельности предприятия в целом.

Все показатели рентабельности направлены на анализ эффективности управления предприятием, то есть оценку эффективности использования менеджментом имеющихся у компании ресурсов, активов и капитала.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2021.

Руководитель сервиса управления финансами компании Genplace о классических ошибках предпринимателей при определении прибылей и убытков. С примерами.

Продолжаю транслировать на vc.ru серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерскую отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ — штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Сегодня речь пойдет о распространенных ошибках предпринимателей при определении финансового результата. Я буду говорить о классическом бухучете, но в управленческом учете это работает ровно так же.

Что такое финансовые результаты

Финансовые результаты — это прибыли и убытки (Profit and Loss) от деятельности компании. Чтобы их определить нужно из доходов вычесть расходы. Если разница положительная — компания получила прибыль. Если отрицательная — убыток. Финансовый результат можно определить когда известны доходы и расходы за период. В бухучете прибыли и убытки определяют за месяц. Но никто не мешает определять финансовый результат по каждой операции. Важно только правильно определить доходы и расходы по ней.

Существует несколько видов прибыли, которые рассчитываются в бухгалтерском учете для понимания эффективности различных бизнес-процессов компании.

Валовая прибыль (Gross Profit) — разница между доходами от продажи продукции (выручкой) и расходами на ее производство (себестоимостью). Она показывает эффект от производственной деятельность компании. Кстати, в слове «валовАя» ударение на последний слог — как «дорогАя». И она реально дорога для компании. Если валовая прибыль равна нулю или отрицательна — пора закрываться или всерьез пересматривать производственный процесс. Неэффективное производство не спасет ни грамотное управление, ни отличные маркетинг с продажами.

Прибыль от продаж (Operating Income) — это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании — продажи того, что она произвела. Убыток от продаж — неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба.

Пример 1.

ООО «Рога и копыта» покупает рога по 8 руб., а продает по 10. В прошлом месяце было продано 50 рогов. Валовая прибыль составила 50 * (10 руб. — 8 руб.) = 100 руб. При этом зарплата продавца — 150 руб. в месяц. То есть прибыль от продаж составила 100 руб. — 150 руб. = — 50 руб. Если в текущем месяце компании удастся продать 100 рогов, то валовая прибыль составит 100 * (10 руб. — 8 руб.) = 200 руб., а прибыль от продаж уже 200 руб. — 150 руб. = 50 руб.

Прибыль до налогообложения (Income Before Tax) — это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите — это прочий доход, а стоимость новогоднего корпоратива — прочий расход. Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность.

Чистая прибыль (Net Income) — прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Мишустина и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

Нераспределенная прибыль (Retained Earnings) — чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании. Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределенную прибыль, оставшуюся с прошлых лет.

Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах. Нераспределенную прибыль за все время существования компании — в бухгалтерском балансе.

Вне бухучета можно считать и другие варианты финансовых результатов. Например, EBIT и EBITDA, о которых я подробно рассказывал на vc.ru. Но любой финрез считать бесполезно, если неправильно определять его составляющие — доходы и расходы.

Как считать доходы

Доходы (Revenue) — это увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала компании. Исключение — вклады учредителей. Так гласит ПБУ 9/99 «Доходы организации». Не самое простое определение, но зато оно четко отделяет поступления денег от доходов. В нем важно понять два момента.

1. Доходы появляются, когда компания получает любые активы, а не только деньги. Или, когда уменьшаются ее обязательства перед контрагентами.

2. Поступление активов или погашение обязательств будет доходом компании только если ее капитал станет больше. Это и есть увеличение экономических выгод. Чтобы увеличение активов стало доходом, нужно в результате сделки не получить такое же или большее увеличение обязательств. Чтобы уменьшение обязательств стало доходом, нужно в результате сделки не получить такое же или большее уменьшение активов.

Пример 2.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Сегодня покупатель забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда компания получила доход и сколько он составил?

Вчера на расчетном счете появилось 50 руб. Это предоплата за товар. Если компания не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с активом у компании появились обязательство. Для его погашения нужно отгрузить товара на 50 руб. или вернуть деньги покупателю. Экономические выгоды не увеличились. Поэтому вчера дохода у компании еще не было. Сегодня компания отгрузила товары покупателю. 50 руб. она получила вчера — сегодня эти деньги стали доходом, потому что обязательство погашено поставкой товаров. Сегодня компания получила еще один актив — дебиторскую задолженность покупателя. Еще 50 руб. Если покупатель ее не погасит, компания сможет взыскать долг в суде. Таким образом, сегодня компания получила доход 100 руб.

Вот еще пара ситуаций, когда поступление денег не является доходом. В отличие от предоплаты, эти деньги доходом не станут никогда.

Взят кредит. Деньги появились, но одновременно с обязательством по их возврату.

Получена оплата от покупателя с НДС. НДС — доход государства, а не компании. Подробнее — тут. Поэтому на сумму налога увеличились обязательства перед бюджетом.

Важно запомнить: Доход никак не связан по времени с поступлением денег. Деньги могут поступать раньше, позже или одновременно с получением дохода. Поступления могут вообще не быть связаны с доходами. В бухучете это называется допущением временной определенности фактов хозяйственной жизни. Поэтому планировать и учитывать доходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы не заработали.

Как считать расходы

Расходы (Expenses) — это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании. Исключение — уменьшение капитала по решению собственников компании. Так гласит ПБУ 10/99 «Расходы организации». Знакомо? Расходы определены зеркально доходам. И так же четко здесь отделены выплаты денег от расходов. В нем важно понять два момента.

1. Расходы возникают, когда компания отдает любые активы, а не только деньги. Или, когда увеличиваются ее обязательства перед контрагентами.

2. Выбытие активов или возникновение обязательств будет расходом компании только если ее капитал станет меньше. Это и есть уменьшение экономических выгод. Чтобы уменьшение активов стало расходом, нужно в результате сделки не получить такое же или большее уменьшение обязательств. Чтобы увеличение обязательств стало расходом, нужно в результате сделки не получить такое же или большее увеличение активов.

Пример 3.

Вчера продавец и покупатель договорились о купле-продаже партии товаров за 100 руб. Вчера же покупатель перечислил предоплату 50 руб. Сегодня он забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель заплатит завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда покупатель понес расход и сколько он составил?

Вчера с расчетного счета ушло 50 руб. Это предоплата за товар. Если продавец не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с выбытием одного актива (денежных средств) у компании появился другой актив (дебиторская задолженность). То есть меньше активов не стало и экономические выгоды не уменьшились. Поэтому вчера расхода у покупателя еще не было. Сегодня у покупателя появился новый актив — товары, которые он забрал со склада продавца. Их стоимость — не расход, потому что активов стало больше, а не меньше. То есть сегодня расхода тоже нет.

Так может расход появится завтра, когда покупатель выплатит вторые 50 руб.? Ведь активы-то уменьшатся. Нет. Сегодня мы получили товаров на 100 руб. Это не доход, потому что на эти же 100 руб. возникло обязательство перед продавцом. Частично оно погашено вчера, когда покупатель перечислил предоплату. Завтра оно будет погашено полностью. Покупатель останется при своих активах, просто они изменят форму: 100 руб. денежных средств поменяется на 100 руб. товаров.

Еще пример для закрепления понимания. Являются ли расходом выплаты по кредиту? При получении кредита возникает обязательство. При его погашении — обязательство списывается. Нет ни дохода, ни расхода. Но это относится только к телу кредита — сумме, которая была взята в долг. Проценты по кредиту — это увеличение обязательств перед банком, в обмен на которые вы не получаете никаких активов. Другие обязательства при этом не уменьшаются. Следовательно, начисленные проценты уменьшают экономические выгоды компании. Проценты — это расход. Причем расход этот возникает не когда проценты выплачиваются, а когда банк получает право их истребования по договору.

Важно запомнить: Расход никак не связан по времени с поступлением денег. Деньги могут выплачиваться раньше, позже или одновременно с признанием расхода. Выплаты могут вообще не быть связаны с расходами. Поэтому планировать и учитывать расходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы еще не заработали.

Когда получена прибыль

Финансовый результат можно определить когда известны доходы и расходы по операции. Дополню пример 2 себестоимостью проданных товаров.

Пример 4.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Руководитель тут же купил на оптовке всю партию товара, обещанную покупателю, за 40 руб. Сегодня покупатель забрал ее со склада. Когда компания получила прибыль и сколько она составила?

Вчера не было ни дохода, ни расхода. Поступившая предоплата уравновешена обязательством выплатить 50 руб., которое будет гаситься поставкой товара. А истраченные на закуп товара 40 руб. — не расход, потому что в обмен на денежные средства компания получила запасы на ту же сумму. Поэтому вчера прибыли еще не было.

Сегодня право собственности на товар перешло покупателю. Это значит, что актив выбыл безвозвратно. Экономические выгоды компании уменьшились на 40 руб., в которые обошлось его приобретение. Это — расход. В то же время обязательство перед покупателем исполнено полностью, а значит он должен продавцу 100 руб. в соответствии с договором. Эта сумма увеличивает активы продавца. 50 руб. уже перечислено вчера, еще 50 руб. пока существует в виде дебиторской задолженности. Поэтому сегодня продавец фиксирует доход 100 руб. Поступившие завтра деньги уменьшат дебиторку, но не приведут к увеличению экономических выгод. Это как переложить монетку из одного кармана в другой. Таким образом, уже сегодня известны доходы (100 руб.) и расходы (40 руб.). Разница между ними (60 руб.) — это прибыль. И она получена сегодня.

Отделение в бухучете денежных потоков от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги — своим расходом, можно твердой рукой вести компанию к закрытию.

Пример 5.

Предположим, что в примере 4 предоплата составила 100 руб., а на оптовке удалось купить товар за 120 руб., но с отсрочкой платежа до завтра. Если ориентироваться только на денежный поток, то вчера продавец получил доход 100 руб. Сегодня с деньгами ничего не происходило. Зато завтра расход составит 120 руб. И результатом операции станет убыток 20 руб. Но вчера доход был 100 руб., а расхода не было вовсе. Поэтому продавец предполагал, что все 100 руб. — это его прибыль. И потратил ее. А завтра он будет думать чем заплатить поставщику.

Одновременная фиксация дохода и расхода не дает принять желаемое за действительное. Из бухучета сразу по завершению операции виден ее финансовый результат. При этом понятно кто из сторон сделки сколько должен контрагенту. Предприниматель, который учитывает и планирует доходы и расходы отдельно от денежных потоков, понимает экономику своей компании и не тратит незаработанные деньги. Тот же, кто валит все в одну кучу, приближает себя к банкротству и достает главбуха главным бухгалтерским мемом: «Почему прибыль есть, а денег нет?»

Прибыль есть, а денег нет

Главный бухгалтерский меме возникает, когда предприниматель не понимает разницы между:

- поступлениями денег и доходами;

- выплатами денег и расходами.

В его мире прибыль — это разница между поступлениями и выплатами, а в мире бухгалтера — между доходами и расходами. Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает. Его зовут Метод Начисления. Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток. В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок. А в кабинете директора — Винни-Пух, в голове которого опилки. Да-да-да!

Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Пример 6.

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1. В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 2. Все поступившие 100 руб. — это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход — они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета.

- Отчет о финансовых результатах (он же отчет о прибылях и убытках).

- Отчет о движении денежных средств.

Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали.

Не путайте расходы с затратами

На бытовом уровне эти понятия употребляются как синонимы. Да и предприниматели часто путают их. Чего уж там — большинство бухгалтеров не понимают разницы. Из-за этого принимаются неправильные управленческие решения. Определять прибыль как разницу между доходами и затратами — все равно, что вычитать из теплого мягкое в надежде получить зеленое. Давайте разбираться.

Затраты — это категория, которая в правовом поле не определена. Но через нее определяются другие категории. Например, ПБУ 5/01 «Учет материально-производственных запасов» предписывает принимать запасы к учету по фактической себестоимости, а это «сумма фактических затрат организации на приобретение». Похожие отсылки встречаются и в других нормативных документах. В международных стандартах затраты (Cost) также не расшифровываются. Но на Западе все понимают cost примерно одинаково — уровень экономической подготовки среднего бухгалтера там значительно выше, да и терминология выстраивалась веками. А у нас подмена понятий идет даже на уровне минфиновской нормативки.

Затраты — это стоимость потребленных ресурсов. Купили материалы — затратами будет цена приобретения. Начислили зарплату — образовались затраты в сумме обязательства перед работником. Но при этом далеко не очевидно, что экономические выгоды компании уменьшились, и надо признавать расход.

Пример 7.

Компания производит тортики. Позавчера были куплены продукты на 300 руб. Вчера из этих продуктов начали делать 3 тортика. Сегодня испекли 2, еще 1 только предстоит отправить в духовку. Зарплата кондитера за 2 готовых тортика составила 200 руб., за 1 незаконченный — 70 руб. Для простоты будем считать, что больше никаких затрат не было. 1 из 2 испеченных тортиков сегодня продали, второй пока стоит в холодильнике.

Тортик № 1: изготовлен и продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 200 руб., т.к. актив (тортик) выбыл. Теперь это актив покупателя.

Тортик № 2: изготовлен и не продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (готовая продукция). Экономические выгоды не изменились.

Тортик № 3: изготовлен не полностью. Затраты составили 170 руб. (100 руб. — продукты и 70 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (незавершенное производство). Экономические выгоды не изменились.

Всего затраты за месяц составили 570 руб., а расходы только 200 руб. Оставшиеся 370 руб. капитализировались в активах. Они станут расходами, когда мы продадим оставшиеся тортики.

Если цена тортика 250 руб., то доходы за период составили 250 руб. Вычитая из них расходы, получим прибыль 50 руб. И это настоящая прибыль: мы поменяли актив, стоимостью 200 руб., на 250 руб. денег.

Вычитая затраты, получим убыток 320 руб.? Нет! Это не убыток. Завтра мы продадим оставшиеся 2 тортика за 300 руб. и заработаем на каждом по 50 руб. Если мы будем считать 320 руб. капитализированных в стоимости тортиков затрат расходами, то можем решить, что делать тортики — плохой бизнес. И отказаться от выгодного направления.

Не вычитайте затраты из доходов — это бессмысленное и вредное занятие.

Итого:

Чтобы правильно считать финансовые результаты, необходимо отделить денежные потоки от доходов и расходов и фиксировать прибыль в момент изменения экономических выгод. Неважно где это происходит: в классическом бухучете или в управленке. Без такого разделения вы не владеете информацией о реальном финансовом состоянии бизнеса.

Впервые материал опубликован на vc.ru.

Бизнес создается для извлечения прибыли и закономерно, что собственник постоянно стремится повысить рентабельность. Расскажем о способах увеличения прибыли.

Способы повышения прибыли и их сочетание

Независимо от размеров бизнеса и сферы экономики выделяют три основных способа повышения прибыли:

- увеличение объемов продаж;

- снижение издержек;

- увеличение цены.

Планируя стратегию развития и стратегию работы с маржой, собственник или топ-менеджер компании должен учитывать все три способа и искать сбалансированное решение, хотя, например, повышение цены и повышение объема продаж в единицах продукции не всегда могут сработать одновременно.

Работа над повышением маржинальности обязательно соотносится и со стратегией развития компании. Допустим, если стратегия строится на выходе на новые рынки, то в первую очередь упор будет на увеличение объемов продаж. Если же цель при сохранении доли рынка перейти на другой сегмент потребителей, то фокус внимания можно направить на повышение цен или оптимизацию издержек.

Ошибки собственников / руководителей

Зачастую решение по повышению прибыли лежит на поверхности. В силу стереотипов компании упускают прибыль из-за того, что:

- не оптимизируют затраты на маркетинг;

- не работают над УТП и не реагируют гибко на запросы рынка;

- слабо уделяют внимание perfomance-маркетингу — анализу и достижению конкретных показателей;

- недостаточно внимания уделяют аналитике.

Как следствие, у компании нет четкой стратегии, и работа отдела маркетинга может быть похожа, скорее, на решение текущих задач.

Еще одна ошибка — стремление руководителя “лечить” вопросы прибыли модными “фишками”, которые касаются как управления, так и применения инструментов. Например, компания заказывает большой интернет-портал, чтобы через него продавать свои товары и услуги, но на практике оказывается, что для интернет-продаж достаточно подробного лендинга и качественной работы контакт-центра.

Или, к примеру, все увлекаются переводом сотрудников на KPI, хотя эти KPI никак не влияют на рост прибыли. В инструментах и решениях нет ничего плохого. Но плохо, если они применяются без всестороннего анализа ситуации.

Как увеличить объем продаж

Один из самых простых способов — повышение цен, при этом увеличение цены на 3-5% с тем же уровнем издержек позволяет довольно быстро увеличить общий оборот и доходность. Вполне закономерны опасения собственников, что часть клиентов перестанет покупать, и это скажется на объеме продаж. Но тут стоит рассчитать критическую точку потери базы, после которой повышение цены становится необоснованным.

Вот условный пример. Компания продавала продукт по 100 рублей, который покупали 100 раз в месяц, что давало общий оборот 10 000 рублей. С каждого клиента компания зарабатывала 20 рублей чистой прибыли или 2 000 рублей в месяц.

При повышении цены до 105 рублей оборот увеличится до 10 500 рублей. При тех же затратах прибыль составить 2 500 рублей. Но если 2 клиента откажутся от сотрудничества из-за повышения цен, то оставшиеся 98 клиентов все равно принесут компании по 25 рублей чистой прибыли. То есть совокупная прибыль по итогам периода будет — 2450. Таким образом повышение цены в любом случае позволило увеличить прибыль. И при том сосредоточиться на качественном обслуживании существующих клиентов, что позволит сгладить дискомфорт от новых цен.

Дополнительные продажи или повторные продажи

Подумайте, какие продукты вы можете предложить клиенту еще? Например, салон оптики при заказе обычных очков с диоптриями предлагает приобрести солнцезащитные очки со скидкой. Магазин электроники при покупке телефона предлагает сразу же купить чехол и защитное стекло, а также страховку от не гарантийной поломки гаджета. Это работает на увеличение объема продаж и увеличение среднего чека.

Важно вести работу, направленную на возвращение клиента и увеличение LTV (жизненного цикла клиента). Если это ритейл, то хорошо работают бонусные программы и секретные промоакции, специальные скидки. Если это товар, который требует регулярных повторных покупок (например, капсулы с кофе), то здесь та же задача — пригласить клиента прийти в эту точку снова и снова. Для предприятий в сфере красоты и здоровья хорошее решение — записывать клиента сразу же на повторную процедуру через месяц или два.

Таким образом компания не тратит деньги на привлечение новых клиентов, а обеспечивает загрузку и получение прибыли за счет уже имеющейся базы. Дополнительно стоит возвращаться к “спящим” клиентам, которые не делали покупку более 6-12 месяцев. Комплимент, небольшая скидка, специальное предложение поможет привлечь человека, который уже был с вами знаком, а значит гораздо охотнее согласится на повторный визит/покупку.

Оптимизация рекламы и работа с конверсией

Один из способов оптимизации рекламы — работа над увеличением конверсии рекламного объявления в покупку. Так вы существенно снижаете стоимость каждого клиента и экономите маркетинговый бюджет, оставляя себе больше прибыли.

Для работы над конверсией необходимо составить карту пути пользователя, которая помогает оценить, как приходят клиенты, на каких этапах они встречаются с рекламой компании и как принимают решение о дальнейшем шаге.

Например, вы запускаете таргетированную рекламу в социальных сетях и ожидаете, что одна кампания приведет к вам 100 потенциальных клиентов, которые будут готовы посетить сайт и 10 из них сделают заказ. Но чтобы привести 100 человек на сайт, вам сначала нужно показать свое объявление 2000 человек. Если хорошо поработать над объявлением, то на сайт перейдет уже 150 человек, а не 100. Из этих 150 заказ сделают 15, а не 10. Таким образом, при тех же затратах на рекламу вы получаете больше заказов и меньшую стоимость лида.

Расширение клиентской базы

Каналы привлечения клиентов могут быть самыми разными: от покупки готовых баз для запуска ретаргетинга до запуска рекламных кампаний. Стоит помнить и про онлайн, и про оффлайн-каналы привлечения в зависимости от вашего продукта.

Онлайн:

- email-рассылки;

- контекстная реклама;

- баннерная реклама;

- таргетированная реклама;

- реферальные программы.

Оффлайн:

- реклама в печатных СМИ;

- наружная реклама;

- полиграфия;

- участие в мероприятиях.

Хорошим показателем будет стабильный рост клиентской базы, который позволит компенсировать естественный отток клиентов и за счет новых клиентов обеспечить объем продаж.

Работа с издержками

Этот способ позволяет повысить рентабельность даже при существующем уровне цен. В этом вопросе полезно ориентироваться на технологии “бережливого производства” и оптимизацию работы. Достаточно поработать с уменьшением потерь, к которым относятся:

- перепроизводство и избыток запасов;

- простои персонала и техники;

- лишняя транспортировка (не продуманы маршруты);

- лишняя работа, которая не влияет на результат и качество продукта;

- брак и ошибки персонала.

Повышение прибыли — это системная работа, и даже небольшие действия могут привести к существенным изменениям. В сервисе Контур.Бухгалтерия вы найдете инструменты для анализа и повышения прибыли: управленческие отчеты по продажам, себестоимости и марже, а также возможности для финансового анализа работы фирмы. В сервисе легко вести учет, начислять зарплату и сдавать отчетность. Первые две недели бесплатны для всех новых пользователей.

Содержание

- Основы планирования прибыли

- Задачи планирования прибыли на предприятии

- Нормативный метод планирования прибыли предприятия

- Анализ и планирование прибыли и рентабельности предприятия

- Этапы планирования прибыли предприятия

- Распределение прибыли

Эффективность управления в организации обычно оценивается с точки зрения максимизации прибыли. Для продвижения к этой цели часто используются методы планирования прибыли на предприятии.

Планирование прибыли и рентабельности предприятия – это систематический и формализованный подход к определению влияния планов менеджмента на прибыльность компании. Основными ресурсами предприятия являются люди, капитал и материалы. В свою очередь они связаны с издержками. При этом предприятие генерирует продукты, услуги и, как правило, некоторые социальные эффекты.

Для осуществления планирования, прогнозирования прибыли предприятия финансовый менеджер делает прогнозы расходов и доходов предприятия. После прогнозирования доходов и расходов руководство управляет комбинациями ресурсов, продуктов и услуг, чтобы достичь конечной цели предприятия.

Далее в статье более подробно рассмотрим прибыль предприятия, сущность, виды и методы планирования.

Основы планирования прибыли

Чтобы заложить прочную основу планирования прибыли на предприятии, необходимо придерживаться следующих основополагающих принципов:

- Планирование прибыли – это процесс принятия управленческих решений. По сути, принятие управленческих решений включает в себя задачу управления переменными, которые могут влиять на доходы, затраты и инвестиции.

- Ключом к успеху планирования прибыли является компетенция руководства по планированию деятельности предприятия. Руководство должно обладать абсолютной уверенностью в своей способности устанавливать реалистичные цели и разрабатывать эффективные средства для достижения этих целей предприятием.

- Комплексная программа планирования прибыли предусматривает участие всех уровней управления. Чтобы грамотно заниматься планированием прибыли, менеджмент, а особенно топ-менеджмент, должен иметь правильное понимание характера и характеристик планирования прибыли, быть уверенным, что эта конкретная методика управления более предпочтительна для данной ситуации.

Задачи планирования прибыли на предприятии

Планирование прибыли на предприятии в качестве инструмента принятия решений предполагает создание конкретных товаров, разработку долгосрочных планов и годовых профильных планов на короткие сроки, которые будут подготовлены после разработки плана продаж, плана производства, бюджета административных расходов, бюджета косвенных расходов и т.д.

Задачи планирования прибыли, таким образом, аналогичны задачам комплексного бюджетирования. В нем основное внимание уделяется рациональному подходу к комплексному планированию, в котором, в свою очередь, во главу угла ставится управление целями. Важно отметить, что планирование прибыли, связано не только с функцией учета, но и с другими функциями бизнеса, которые можно рассматривать и использовать независимо от общего процесса управления.

Нормативный метод планирования прибыли предприятия

Позитивная экономическая теория и практика являются объективными, то есть основанными на фактах. Позитивный метод фокусируется на анализе экономической статистики и данных, а также на выводах, основанных на этих показателях (например, позволит ли корпоративный рост увеличить дивиденды акционеров).

Нормативный метод субъективен и направлен на то, чтобы определить, каким будет экономическое будущее компании или инвестора. То есть нормативная практика представляет собой форму оценки стоимости, которая может вводить субъективные мнения в учет (например, что будет, если компания повысит процентные ставки для поддержания корпоративного роста). Нормативное планирование касается будущих событий, а не прошлых данных.

Позитивный метод лучше всего использовать для объяснения прошлых финансовых событий, а также текущего финансового состояния. Этот метод обычно применяют для создания финансовых документов, балансовых отчетов или отчетов о движении денежных средств.

Нормативный метод лучше всего использовать при выработке будущей экономической политики. Поэтому планы компании или рыночные стратегии, включенные в бизнес-планы, можно рассматривать как нормативные.

Анализ и планирование прибыли и рентабельности предприятия

Рентабельность является основной целью всех коммерческих предприятий. Без рентабельности (а значит, без получения прибыли) бизнес не выживет в долгосрочной перспективе, поэтому очень важно измерять текущую и прошлую рентабельность, а также планировать будущую прибыль.

Рентабельность зависит от доходов и расходов. При этом необходимо отличать доходы от поступления денег в процессе деятельности бизнеса. Например, если выращиваются и продаются сельскохозяйственные культуры и скот, то создается доход. Поступление денег от заимствования – это просто денежная транзакция между бизнесом и кредитором. Погашение кредита, в свою очередь, не является расходом – это денежный перевод между бизнесом и кредитором.

Рентабельность оценивается с помощью «Отчета о прибылях и убытках», который, в сущности, является списком доходов и расходов за определенный период времени. Отчет о прибылях и убытках традиционно используется для оценки прибыльности бизнеса за прошедший отчетный период. Однако можно составлять плановый «Отчет о прибылях и убытках», который будет измерять прогнозируемую доходность бизнеса на предстоящий период. Кроме того, может использоваться бюджет, например, в целях планирования рентабельности конкретного проекта или направления бизнеса.

Для оценки финансового состояния бизнеса можно использовать различные коэффициенты рентабельности. Эти коэффициенты, рассчитанные из данных отчета о прибылях и убытках, можно сравнивать с отраслевыми показателями. Кроме того, в течение нескольких лет можно отслеживать тенденции отчета о прибылях и убытках для выявления возникающих проблем.

Этапы планирования прибыли предприятия

1. Установление целей

На первом этапе целевая прибыль должна устанавливаться в соответствии со стратегическими планами предприятия. Более того, целевая прибыль предприятия должна быть реалистичной, основанной на возможностях и ресурсах.

2. Определение ожидаемого объема продаж

Важнейший этап процесса планирования выручки и прибыли предприятия. Предприятию необходимо спрогнозировать объем продаж, чтобы достичь своих целей по прибыли. Ожидается, что объем продаж должен учитывать тенденции рынка, отрасли и результаты проведенного конкурентного анализа. Здесь видно, как связаны планирование доходов и прибыли предприятия.

3. Оценка расходов

На данном этапе предприятие оценивает свои расходы на запланированный объем продаж. Расходы могут быть определены из данных прошлых периодов. Если предприятие новое, то можно использовать данные по аналогичной организации в той же отрасли.

4. Определение прибыли

Прибыль рассчитывается как:

- Плановая валовая прибыль = Плановая выручка от продаж – Себестоимость продаж

- Плановая операционная прибыль = Плановая валовая прибыль – Операционные затраты

- Плановая чистая прибыль = Плановая операционная прибыль – Проценты по кредитам – налоги

- Нераспределенная прибыль = Плановая чистая прибыль — Дивиденды

| План на 2 полугодие 2018 | |

|---|---|

| ВЫРУЧКА ВСЕГО | 13 275 000 |

| Выручка по основной деятельности | 12 900 000 |

| Дополнительная выручка (транспорт) | 375 000 |

| СЕБЕСТОИМОСТЬ ПРОДАЖ | 9 923 077 |

| ВАЛОВАЯ ПРИБЫЛЬ | 3 351 923 |

| ОПЕРАЦИОННЫЕ ЗАТРАТЫ | 1 643 100 |

| Зарплата на управление | 540 000 |

| Прочая зарплата | 126 000 |

| Затраты на персонал и обучение | 292 700 |

| Маркетинг, PR, поддержка сайта и затраты отдела продаж | 24 000 |

| Аренда | 81 600 |

| Офисные и хозрасходы | 209 800 |

| Транспортные расходы | 181 800 |

| Связь | 115 200 |

| Амортизация оборудования | |

| Здания и сооружения | |

| Оборудование | |

| Транспортные средства | |

| Оргтехника | |

| Прочие ОС | |

| Прочие расходы | 72 000 |

| ОПЕРАЦИОННАЯ ПРИБЫЛЬ | 1 708 823 |

| ПРОЦЕНТЫ ПО КРЕДИТАМ | |

| ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ | 1 708 823 |

| НАЛОГИ | 596 330 |

| ЧИСТАЯ ПРИБЫЛЬ | 1 112 493 |

| ДИВИДЕНДЫ | 160 000 |

| НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ | 952 493 |

Табл. 1. Планирование прибыли предприятия на примере

Распределение прибыли

Прибыль предприятия до налогообложения обычно распределяется на три части: налог на прибыль, нераспределенная прибыль и выплаты собственникам (дивиденды). Выплаты собственникам зависят от формы собственности предприятия.

Единственный владелец получает всю прибыль от бизнеса и несет все убытки, которые могут превысить инвестиции собственника в бизнес. В обществах с ограниченной ответственностью прибыль и убытки распределяются между участниками так, как указано в учредительных документах, обычно – пропорционально их взносам. В акционерном обществе прибыль может быть распределена среди акционеров в форме дивидендов или реинвестирована в бизнес.

Планирование прибыли удобно осуществлять в автоматизированном режиме, например, на базе нашего продукта «WA:Финансист».