Аннотация: Стоимостная оценка проекта. Классификация оценок стоимости. Типы оценок: сверху-вниз, снизу-вверх, параметрическая, по аналогам. Оценка стоимости операций. Вспомогательные данные для оценки стоимости операций. Разработка бюджетов расходов. Базовый план по стоимости. Управление стоимостью. Методы измерения исполнения проекта. Метод освоенного объема. Анализ показателей. Прогнозирование условий выполнения проекта

Проект считается успешным, если он завершен в установленные сроки, выполнен в рамках бюджета и в соответствии с ожиданиями заказчика. Управление стоимостью заключается в обеспечении выполнения тройного ограничения на управление проектами — по стоимости, срокам и содержанию

[

10

]

. Управление стоимостью проекта объединяет процессы, выполняемые в ходе планирования, разработки бюджета и контролирования затрат и обеспечивающие завершение проекта в рамках утвержденного бюджета. К процессам управления стоимостью относятся:

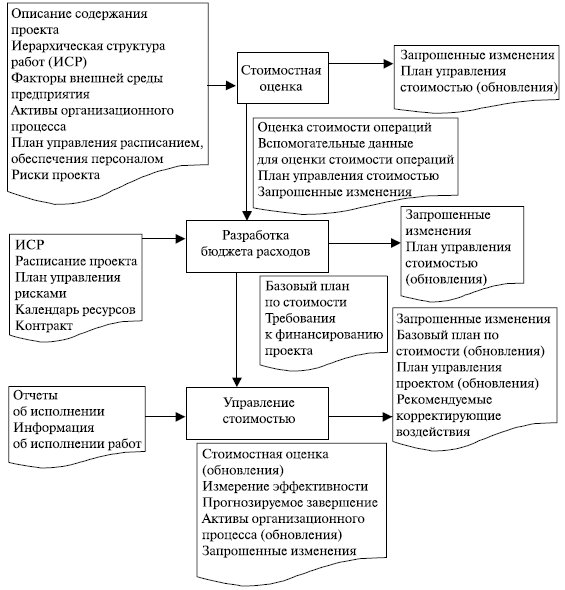

стоимостная оценка — определение примерной стоимости ресурсов, необходимых для выполнения операций проекта;

разработка бюджета расходов — суммирование оценок стоимости отдельных операций или пакетов работ с целью формирования базового плана по стоимости ;

управление стоимостью — воздействие на факторы, вызывающие отклонения по стоимости, и управление изменениями бюджета проекта.

Взаимодействие процессов представлено на

рис.

6.1.

Рис.

6.1.

Связь процессов управления стоимостью проекта

При отсутствии управления стоимостью проект, как правило, выходит из-под контроля, и его стоимость возрастает. Рассмотрим подробнее каждый из процессов.

Стоимостная оценка

Стоимостная оценка — это процесс установления стоимости ресурсов проекта, основанный на определенных фактах и допущениях. Для определения стоимостной оценки прежде всего необходимо определить операции (пакет операций), длительность операций и требуемые ресурсы. Процесс оценки и его результат в значительной степени зависят от точности описания содержания, качества доступной информации, от стадии проекта. На процесс стоимостной оценки оказывают влияние: время, отведенное для проведения оцениваемой операции, опыт менеджера, инструменты оценивания, заданная точность. Оценка стоимости проекта начинается на предпроектной стадии (до заключения контракта) и выполняется в течение всего времени выполнения проекта. Выделяют следующие оценки стоимости

[

12

]

:

- оценка порядка величины;

- концептуальная оценка;

- предварительная оценка;

- окончательная оценка;

- контрольная оценка.

На предпроектной стадии первоначально может определяться только порядок величины стоимости. Точность оценки порядка величины стоимости проекта может колебаться от (-50%) до (+100%). Точность концептуальной оценки находится в интервале (-30%) — (+50%). Точность предварительной оценки проекта колеблется от (-20%) до (+30%). На этапе окончательной оценки точность колеблется от (-15%) до (+20%). Контрольная оценка имеет точность от -10% до +15%. Таким образом, каждая последующая стадия жизненного цикла проекта имеет более точную стоимостную оценку (

рис.

6.2).

Рис.

6.2.

Классификация оценок стоимости проекта

Стоимостная оценка обычно выражается в единицах валюты (доллары, рубли и т. д.) для облегчения сравнения проектов и операций внутри проекта.

Стоимость плановых операций оценивается для всех ресурсов, задействованных в проекте. К ресурсам относятся, в частности, специалисты, оборудование, телефонная связь, Интернет, арендованные помещения, а также особые статьи расходов, например учет уровня инфляции или расходы на непредвиденные обстоятельства.

Входная информация для процесса оценки стоимости [9]

Факторы внешней среды предприятия. К факторам внешней среды относятся конъюнктура рынка, коммерческие базы данных и прайс-листы. Конъюнктура рынка — это рынок информационных систем, их конкурентная функциональность, стоимость, услуги на внедрение, сопровождение. Коммерческие базы данных и прайс-листы содержат сведения о квалификации и стоимости трудовых ресурсов, стоимости внедрения информационных систем.

Активы организационного процесса — официальные и неофициальные правила, процедуры и руководства по стоимостной оценке, шаблоны стоимостной оценки, информация о стоимости ранее выполненных проектов.

Описание содержания проекта содержит важную информацию о требованиях, ограничениях и допущениях проекта, которую необходимо учитывать при стоимостной оценке.

Иерархическая структура работ определяет взаимоотношения между всеми элементами проекта и результатами проекта.

Словарь ИСР содержит подробное описание работы для каждого элемента ИСР.

План управления проектом — общий план мероприятий по исполнению, мониторингу и контролю над проектом, содержащий указания и руководства по составлению плана управления стоимостью и контролю за его исполнением, а также дополнительные планы:

- план управления расписанием ;

- план управления обеспечением проекта персоналом содержит характеристики кадрового обеспечения и тарифные ставки персонала проекта и являются необходимыми элементами при составлении стоимостной оценки расписания;

- реестр рисков — при определении стоимостной оценки учитывается информация, касающаяся реагирования на риски. Риски могут приводить к негативным или благоприятным последствиям, поэтому они оказывают влияние как на плановые операции, так и на стоимость проекта. В случае возникновения негативного риска стоимость проекта может увеличиться.

Инструменты и методы, используемые для оценки стоимости

В зависимости от стадии проекта, необходимой степени точности, возможных расходов и трудозатрат применяются различные типы оценок стоимости.

Оценка сверху-вниз применяется на ранних стадиях в условиях недостаточной информации о проекте. Производится только одна оценка стоимости всего проекта на самом верхнем уровне. Такая оценка не требует много усилий, но имеет низкую точность.

Оценка по аналогам представляет вид оценки сверху-вниз. При этом используется фактическая стоимость ранее выполненных проектов для оценки текущего проекта. При наличии очень похожего проекта оценка может быть довольно точной. Такой тип оценки применяется на любом этапе жизненного цикла проекта. Оценка по аналогам не требует много усилий при гарантированной точности, однако не всегда удается найти и определить схожие проекты. Точность оценки по аналогии колеблется от -30% до +50%. Стоимость подготовки такой оценки составляет 0,04%-0,15% от общей стоимости проекта.

Оценка снизу-вверх применяется на этапе подготовки базового плана проекта и формировании контрольной оценки. Процесс начинается с оценки деталей проекта с последующим суммированием деталей на итоговых уровнях. Степень точности оценки зависит от уровня детализации ИСР. Оценка снизу-вверх обеспечивает точность от +0,15/-10% до +5%/-5%, но имеет высокую стоимость (от 0,45% до 2% от общей стоимости проекта) и продолжительность.

Параметрическая оценка применяется на ранних этапах проекта. Процесс параметрической оценки состоит в определении параметров оцениваемого проекта, которые изменяются пропорционально стоимости проекта. На основании одного или нескольких параметров создается математическая модель. Например, в качестве параметра разработки программного обеспечения может быть выбрана стоимость разработки строки кода. Для оценки стоимости обследования может быть выбрано количество автоматизируемых бизнес-процессов. Наиболее распространенным параметром оценки стоимости IT-проектов является количество требуемого рабочего времени на выполнение операций (пакета операций). При тесной связи между стоимостью и параметрами проекта и при возможности точного измерения параметров можно увеличить точность расчетов. Преимущество данного метода: для оценки стоимости проекта достаточно знать «ставки» привлекаемых ресурсов: недостатком является низкая точность (-30%-+50%). Стоимость подготовки

параметрической оценки составляет 0,04%-0,45% от общей стоимости проекта.

Контрольные оценки представляют собой разновидность оценок снизу-вверх

[

10

]

. В качестве уровня детализации для выполнения оценки стоимости используется ИСР. Контрольная оценка основана на принципе более детальной оценки снизу-вверх. При оценке затрат на работы проекта, как правило, определяют наиболее вероятное значение затрат, затраты при благоприятных и неблагоприятных обстоятельствах, то есть оптимистическую, пессимистическую и наиболее вероятную оценку. Для расчета математического ожидания и среднеквадратичного отклонения применяют формулы, которые используются в методике PERT:

Математическое ожидание = [оптимистическое + пессимистическое + (4x наиболее вероятное)]/6

Среднеквадратичное отклонение = (пессимистическое — оптимистическое)/ 61Предполагается, что читатель знаком с основами статистики.

Контрольные оценки обладают высокой точностью, применяются для формирования базового плана проекта, но их выполнение продолжительно и стоит довольно дорого.

Выходы процесса стоимостной оценки

Оценка стоимости операции — количественная оценка примерной стоимости ресурсов, необходимых для выполнения плановых операций. Она может предоставляться в сжатой форме или развернуто. Затраты оцениваются по всем ресурсам, использованным в оценке стоимости операции.

Вспомогательные данные, на основании которых была произведена стоимостная оценка, должны содержать описание содержания работ проекта для плановой операции:

- документацию того, как оценка получена;

- документацию обо всех допущениях, сделанных для оценки;

- документацию обо всех ограничениях.

Запрошенные изменения. При составлении стоимостной оценки может возникнуть необходимость запроса изменения на требования к ресурсам операции и на другие элементы плана управления проектом. Запрошенные изменения обрабатываются установленным образом, и в процессе общего управления изменениями вносятся соответствующие коррективы в план.

План управления стоимостью (обновления). Если в процессе составления стоимостной оценки появляются одобренные запросы на изменение и если эти одобренные изменения влияют на управление стоимостью, то происходит обновление элемента плана управления стоимостью.

Управление стоимостью проекта связано с одним из трех основных ограничений в проектах – по стоимости, срокам и требованиям к предметной области. Соблюдение всех этих ограничений позволяет завершить проект в рамках запланированных сроков и бюджета при полном удовлетворении определенных ранее ожиданий заказчика (то есть при полном достижении всех заранее определенных результатов)

Основная цель управления стоимостью проекта состоит в том, чтобы завершить его в рамках утвержденного бюджета.

Для чего нужно управлять стоимостью проекта

Руководитель проекта в первую очередь озабочен управлением прямыми затратами проекта, но современная тенденция в управлении проектами ведет к тому, что его роль в управлении стоимостью проекта будет возрастать за счет все большего включения нетрадиционных областей управления стоимостью. Можно предположить, что в будущем все больше руководителей проектов будут иметь дело с управлением косвенными затратами и расходами по проектам.

Идея о том, чтобы руководитель проекта нес больше ответственности за стоимость проекта, исходит из аналогии с ответственностью руководителя или владельца предприятия малого бизнеса. Для осуществления этого руководитель проекта должен знать множество аспектов ведения бизнеса, в том числе и как управлять стоимостью проекта. Компетентность руководителя проекта в этой области может быть даже более важна, чем владение им теми или иными техническими умениями и навыками. Обычно в каждом проекте участвует большое число технических специалистов, но не хватает людей, уделяющих внимание деловым аспектам выполнения проекта.

При этом независимо от того, за что конкретно отвечает руководитель проекта, критически важно, чтобы его работа оценивалась по тем и только тем показателям, за которые он несет ответственность. Например, если руководитель проекта не отвечает за стоимость материалов в проекте, то нет никакого смысла оценивать его работу по этому показателю.

Для учета затрат также весьма важно установить соответствующий временной порядок сбора фактических данных по затратам. Бюджет проекта должен быть синхронизирован с процедурой их сбора. Например, если руководитель проекта отвечает за стоимость материалов, то необходимо определить, когда в бюджете должен быть показан расход. Должно ли это происходить при принятии руководителем проекта решения о покупке, или при поставке купленного? А может быть, следует фиксировать расход после завершения приемки купленного, или в момент, когда покупка оплачивается? Подобные проблемы могут превратить управление стоимостью проекта в кошмар.

Таким образом, если в проекте не осуществляется соответствующее управление стоимостью, то он обязательно выйдет из-под контроля, и для его завершения будет истрачено больше денег, чем предполагалось. Управление стоимостью проекта нацелено именно на предотвращение такой ситуации.

Рассмотрим один из методов управления стоимостью проекта.

Отчет по освоенному объему

Отчет по освоенному объему является наиболее предпочтительным методом для отражения хода выполнения проекта. Его преимущество заключается в том, что на одном листе бумаги можно показать состояние значимого критерия выполнения проекта. В отчете по освоенному объему можно увидеть, как распределяются по времени планируемые расходы проекта, а также реальные затраты денежных средств и объемы фактически выполненных работ. На основе данных этого отчета могут быть подсчитаны величины отклонений по затратам и срокам.

Есть несколько показателей, смысл которых необходимо понимать для того, чтобы эффективно использовать в своей практике отчет по освоенному объему. Рассмотрим три основных показателя – BCWS, BCWP и ACWP.

Первый показатель – BCWS (Budgeted Cost of Work Scheduled) – плановая (сметная) стоимость запланированных (к выполнению за рассматриваемый период времени) работ (ПСЗР). Project Management Institute (PMI) переименовал показатель BCWS, и сейчас он называется Planned Value, или PV (что на русский может быть переведено как ?планируемый объем?. – Прим. ред.). Посмотрим, будет ли принята в профессиональной среде эта новая терминология, или люди продолжат пользоваться старой аббревиатурой. Достаточно разобраться в способе расчета этого показателя, чтобы понять, что его название точно передает смысл: он является суммой плановых бюджетных стоимостей работ проекта, которые должны быть выполнены в рассматриваемый период времени. Все элементарные работы проекта имеют планируемую бюджетную стоимость, которая определяется на основе сметы затрат и календарного плана проекта (календарный план содержит сроки начала и продолжительность каждой работы). Таким образом, BCWS – просто сумма этих величин, объединенных по планируемому времени предстоящего осуществления затрат, то есть план проекта, представленный в виде сумм бюджета, привязанных к моментам времени, когда было запланировано эти суммы потратить.

Следующий показатель – ACWP (Actual Cost of Work Performed) – фактическая стоимость выполненных работ. Как и в случае с BCWS, PMI также дал этому показателю новое имя – Actual Cost, или сокращенно AC (что на русский может быть переведено как ?фактические затраты?. – Прим. ред.). При расчете этого показателя объединяются не планируемые, а реальные затраты проекта, произведенные за рассматриваемый период времени. По окончании каждого отчетного периода общий объем затрат проекта за этот период добавляется к общему объему затрат за предыдущие отчетные периоды.

И наконец, третий показатель, который чуть сложнее предыдущих, – BCWP (Budgeted Cost of Work Performed) – планируемая (сметная) стоимость выполненных работ (ПСВР). Его еще иногда называют Earned Value, или сокращенно EV (что на русский может быть переведено как ?освоенный объем?. – Прим. ред.). Этот показатель дал название и методу освоенного объема, и отчету по освоенному объему. Планируемая стоимость выполненных работ BCWP (EV), как и два предыдущих показателя, – это объединение денежных средств по рассматриваемому периоду времени. Выше мы указали, что каждая из элементарных работ проекта имеет планируемую бюджетную стоимость и сроки выполнения. BCWP – это объединение плановых стоимостей фактически выполненных за отчетный период работ. Например, если выполнена работа с плановой (сметной) стоимостью 1000 долл., то BCWP для этой работы по ее окончанию будет равен 1000 долл. Так же, как и для других показателей, чтобы получить BCWP проекта, суммируются BCWP всех работ, выполненных к окончанию отчетного периода.

В отчете по освоенному объему приводятся все три показателя. Если проект идет в строгом соответствии с запланированными сроками и бюджетом, то, очевидно, все три показателя будут совпадать.

Автор: Майк Ньюэлл

Источник: Опубликовано в журнале”Директор ИС”, – 4, 2002 год

РОССИЙСКИЙ ЦЕНТР КОМПЕТЕНЦИЙ ПО УПРАВЛЕНИЮ ПРОЕКТАМИ

![]()

Блог

Управление стоимостью компании – методики, системы, стратегии

Управление стоимостью проекта очень важный инструмент в развитии бизнеса. Стоимость компаний завит от накоплений денежных потоков, и ее новая стоимость определяется по размерам капитала от инвестиций, который должен превышать затраты на привлечения инвестиционных потоков. На управлении стоимостью строятся крупные стратегии и принимаются оперативные решения. Это помогает компаниям двигаться к цели: максимальное увеличение собственной стоимости за счет принятия правильных управленческих решений.

Современное стоимостное управление существенно отличается от систем планирования и управления, созданных в середине прошлого века. Она не является функцией высшего руководящего состава и сегодня имеет отношение ко всем подразделениям компании. Как показывает история и статистика, командно-административный стиль принятия решений считается малоэффективным. Особенно вертикально опускающееся решение сверху вниз (от руководства к служащим) не приносит максимальной выгоды в больших корпорациях. Если внедрить системы управления стоимостью грамотно, то можно получить большую выгоду. Такой вид управления основан на постоянной реорганизации с целью получение максимальной стоимости.

Как управление стоимостью влияет на деятельность в разных областях?

|

Сфера деятельности |

Что сделано |

Что получили |

|

Торговля бытовыми товарами в розницу |

Расширение торговли в масштабах страны, создание региональных представительств |

Увеличение потенциальной стоимости компании от 30 до 40% |

|

Страховые компании |

Предоставление услуг, которые направлены на повышение потенциальной стоимости |

Рост потенциальной стоимости на 25% |

|

Нефтедобыча |

Модернизация систем планирования и контроля за процессами, улучшение коммуникаций между центром и деловыми единицами. |

Значительное сокращение расходов на планирование за счет рационализации процессов, увольнение плохих менеджеров. |

|

Финансы |

Выбор стратегии роста вместо системы «выдаивания» при одинаковых показателях рентабельности за последние 5 лет. |

Рост потенциальной стоимости на 124% |

|

Телекоммуникационные компании |

Введение новых услуг, которые будут увеличивать потенциальную стоимость |

Рост потенциальной стоимости на 240% за 1 единицу. |

|

Увеличение цен |

Рост потенциальной стоимости на 246% за 1 единицу. |

Как и в любом бизнесе, в управлении стоимостью есть свои подводные рифы. В некоторых компаниях решения менеджеров низших звеньев могут быть не учтены руководящим составом компании. Такие системы могут стать неэффективными и неповоротливыми, с большим штатом управленческого персонала, который не имеет опыта руководства производством, считающим разные переменные, например, ВВП. Часто менеджеры не знаю, что такое конкурентная стратегия на уровне деловой единицы. Вместо управления стоимостью в компании создается иллюзия продвинутого руководства.

При грамотно настроенном управлении стоимостью такие процессы, как планирование и оценка результативности, позволяют получить полную информацию всем подразделениям и помогают в принятии управленческих решений, тем самым стимулируя к повышению потенциальной стоимости. То есть руководитель деловой единицы получает нужную информацию, которая позволяет ему количественно определить и сравнить стоимости альтернативных решений его проекта. Поэтому он будет стремиться получить максимальную выгоду для компании, так как от этого зависит его благополучие, стабильность и авторитет в компании. Такие действия должны стимулироваться высшим руководством в виде поощрений, карьерными перспективами и финансовыми вознаграждениями. Оценка работы менеджеров осуществляется на анализе данных долгосрочных и краткосрочных нормативов, которые характеризуют специалиста и его стремление к образованию новой стоимости компании.

Управление стоимостью может действовать на разных уровнях организации. Для каждой деловой единицы могут быть разработаны разные стратегии управления стоимостью. Для руководителя промышленной группы устанавливаются нормативы удельных издержек на производстве, качества и кругооборота запасов. Это могут быть долго- и краткосрочные цели, которые направлены на достижение общих корпоративных целей. Стоимостное управление используется также на уровне советов директоров, которые получают достоверную информацию о стоимости разных стратегий. Поэтому высшее руководство может вовремя принять решения про слияния, поглощения или расформирования.

Из выше перечисленного можно сделать вывод, что такие технологии являются ключевыми инструментами повышения эффективности компаний. Это точный инструмент оценки результатов деятельности на всех уровнях управления (стоимости), а на основе этого можно строить дальнейшую деятельность компании. Сегодня много написано книг и статей по повышению эффективности управления компаниями, о децентрализации (созданию горизонтальных систем управления, а не использования вертикалей), передаче власти, созданию рабочих групп и многое другое. Некоторые такие нововведения стали успешными, а некоторые были провальными. Многие неудачи произошли из-за отсутствия целевых нормативов эффективности, а также разницы между целевым нормативов и стоимостью для акционеров.

4 принципа управления стоимостью

Современные исследования 30 компаний, проводимые Дихтером, Гегноном и Александером, которые старались повысить эффективность управления. Руководство стоимостью очень важно при преобразованиях в организациях, так как необходимо соблюдать 4 основные принципа:

- Главная цель – это Эффективность. Позволяет менеджерам определить основные задачи по финансированию.

- Без структуры и стратегии – нет прогресса. Позволяет выбирать одну из стратегий и оценивать свои ресурсы, чтобы достигнуть поставленных целей.

- Создание рабочих групп, как структурных элементов организации. Для их работы нужны четкие целевые нормативы и показатели для измерений. Помогает разработать нормативы и показатели.

- Зоны особого внимания. Данный принцип основан на правильном определении компромиссов. Ключевые факторы стоимости позволяют находить компромиссы между конфликтными целями компании.

Управление стоимостью необходимо воспринимать, как соединение стоимостного мышления и управленческих процессов и систем, которые нужны для трансформации данного мышления в конкретные действия. Но данных параметров недостаточно, чтобы достичь успеха. Только комплексный подход в управлении позволяет получить стабильный положительный результат.

- Стоимостное мышление позволяет высшей лиге менеджеров взаимно согласовывать финансовые задачи по достижению максимальной стоимости, руководствуясь четкими правилами по определяю приоритетности задач, влияющих на стоимость компании. Менеджеры должны с точностью определять, какие факторы могут привести к созданию новой стоимости. Они должны сделать все возможное, чтобы выбранная стратегия и усилия были направлены на улучшение ключевых показателей. Для аналитического прогнозирования используется стоимостная оценка методом дисконтированного денежного потока и анализа стоимости. Такой инструментарий позволяет компаниям принимать правильные решения, которые способствуют образованию новой стоимости.

- Процессы и системы управления – это планирование, разработка целевых нормативов, оценка результативности, материальное поощрение. Это все необходимо в условиях ведения эффективного бизнеса. Такой подход стимулирует менеджеров и других служащих к увеличению стоимости компании. Такие процессы будут оправданными, когда есть единая система обмена информацией внутри компании по бюджетам, составлению смет, принятию решений, основанных на стоимостных принципах.

Как добиться успеха

Внедрение управления стоимостью – это не простой и длительный процесс, но при соблюдении некоторых принципов, позволяет добиться успеха. Ниже мы приведем список ключевых факторов, которые положительно влияют на создание систему управления стоимостью:

- Нужно заручиться поддержкой высшего руководства компании.

- Комплексное принятие решений производственного персонала, а не только финансового отдела.

- Наращивание опыта управления во всех структурах организации.

- Внедрение основных принципов стоимостного управления в процессах планирования.

- Больше внимания практическим аспектам, чем теории.

- Анализ стратегий на уровне каждой деловой единицы, а не на базе обобщенных принципов.

- Доступ к внутренней и внешней информации: балансам деловых единиц, сопоставлению данных.

- Простота в применении форм отчетности и самооценки в работе менеджеров.

- Связь системы поощрений с созданием стоимости.

- Анализ дефицита в финансах и людских ресурсах на основе стоимости.

Главным принципом является осознание высшего руководства компании в необходимости внедрения и использования управления стоимостью.

Возврат к списку

Елена Филипова, сертифицированный специалист Project Management Institute, квалификация Project Management Professional (PMP), автор книги «С чего начать внедрение проектного управления? Готовая методология контроля проектов организации»

Не так давно я рассказывала о том, что внедрение информационной системы проектного управления и программного продукта для управления проектами должно происходить последовательно. Действительно, сначала нужно определиться с контролем сроков и только после этого приступать к управлению бюджетом проекта. Но в жизни заказчику все всегда нужно СРАЗУ, и мой заказчик – не исключение. Не успела я определить ключевые контрольные точки и запустить первую отчетность в системе ADVANTA, от руководства прилетела задача о внедрении контроля бюджета. Мне нужно было сделать все быстро, просто и так, чтобы заказчику понравилось. По-моему, у меня получилось.

Классический беспорядок бюджета при управлении проектами

Общеизвестно, что люди, которые занимаются финансами, любят порядок. Наверняка, каждый слышал истории, когда бухгалтерия до утра ищет копейку и ночи не спит, чтобы свести баланс. Финансисты – одни из немногих, кто приветствует регламенты, ограждает себя от прочих сотрудников компаний подробными формами запросов, согласований и подписями генерального директора. На них лежит ответственность за устойчивость компании, и главная их задача – организовать управление бюджетом так, чтобы «всем хватало»: на зарплату, коммунальные услуги, налоги, канцелярские товары и все, что необходимо для жизни компании. Задача непростая, и для ее решения необходимо заранее знать не только предстоящие поступления и планы продаж, но и понимать, кому и что нужно в будущем, где есть экономия, кто уже перерасходовал свои лимиты и т.п.

Общеизвестно, что люди, которые занимаются финансами, любят порядок. Наверняка, каждый слышал истории, когда бухгалтерия до утра ищет копейку и ночи не спит, чтобы свести баланс. Финансисты – одни из немногих, кто приветствует регламенты, ограждает себя от прочих сотрудников компаний подробными формами запросов, согласований и подписями генерального директора. На них лежит ответственность за устойчивость компании, и главная их задача – организовать управление бюджетом так, чтобы «всем хватало»: на зарплату, коммунальные услуги, налоги, канцелярские товары и все, что необходимо для жизни компании. Задача непростая, и для ее решения необходимо заранее знать не только предстоящие поступления и планы продаж, но и понимать, кому и что нужно в будущем, где есть экономия, кто уже перерасходовал свои лимиты и т.п.

Представьте себе, как же сложно финансовому блоку с проектами, ведь погрешность оценки бюджета даже при кропотливом и точном расчете достигает 5-10%, а при грубом часто приближена к 50-100%! На практике это выливается в то, что бюджета почти всегда не хватает, а требуемые закупки постоянно приходится пересматривать. Кроме того, сама разработка проекта приносит вынужденные изменения – замена элементов, обходные решения, новые компоненты и прочее – все это молниеносно отражается на бюджете.

Без должного внимания к управлению стоимостью проектов никто в компании точно не сможет сказать, сколько бюджета уже потрачено и сколько денег осталось, какие закупки находятся в работе и что понадобится уже завтра, какая есть экономия и где появился перерасход. В такой ситуации на плечи финансистов ложится невыполнимая задача поиска необходимых средств и организация закупок «ВЧЕРА» или «УЖЕ ЗАВТРА». Приходится выкручиваться, рисковать и идти на нарушение некоторых инструкций, закупать частями или переплачивать за аренду требуемого оборудования, и никакие регламенты тут не помогают.

Управление закупками как первый шаг к порядку в бюджете

Устроившись на работу в ИТ-компанию, я быстро окунулась во все существующие проблемы управления ИТ-проектами. Надо заметить, что пришла я в компанию в октябре, поэтому регулярное «тушение пожаров» предстало передо мной во всей красе. Несмотря на важность и приоритетность выполняемых организацией задач в отсутствие системы управления проектами и проектного офиса проектный менеджмент применялся «как получится». В результате сроки по проектам все время затягивались, а в конце года, как водится, наступала горячая пора споров, конфликтов, урезания функционала и переработок.

Классический подход к построению системы управления проектами требует продолжительного времени. Типовые шаги для построения процессов требуют не менее 3-6 месяцев:

- провести обследование;

- определить прототипы процессов;

- провести обучение персонала;

- настроить инструменты для управления;

- выполнить пилотные проекты.

Столько времени мне никто не мог выделить, поэтому такой вариант был абсолютно неприменим. Чтобы получить первые победы, пришлось воспользоваться навыком экстремального программирования, который я применяла, работая программистом –«разработка через тестирование». То есть попробовать наиболее работающие методы управления на реальных проектах и сразу дать участникам проектов и руководству возможность использовать новые подходы.

Первое, что я сделала для управления проектами – применила метод контрольных точек. На дорожной карте по всем проектам наглядно появились плановые результаты, стала регулярно формироваться отчетность по отклонениям и, конечно, появились вопросы к ответственным. Оказалось, что большая часть отклонений происходит не потому, что проектные команды плохо работают: на удивление, даже без выделенных РП (руководителей проектов), команды действительно старались своевременно получить результат. Судя по отчетам, просрочки проектов часто оказывались следствием работы финансового блока, и дело вовсе не в недостатке бюджета или плохой работе бухгалтерии.

Современные ИТ-проекты невозможны без приобретения программных продуктов, закупки «железа» или аренды виртуальных мощностей, крупные задачи выполняются с привлечением подрядчиков и консультантов – и все это закупки. Такие закупки являются своеобразными промежуточными контрольными точками, которые обеспечивают продвижение проекта и его главные результаты. Если же подписание крупных контрактов затягивается, проекты своевременно не обеспечиваются нужным оборудованием и даже небольшие по стоимости лицензии и сертификаты не закупаются вовремя – то проект останавливается. Кто же в этом виноват – неужели финансисты? Конечно, нет.

Простой подход к управлению закупками и наведению порядка с бюджетом

Закупка, особенно для государственных компаний – очень строгий процесс. Для каждого типа закупки есть отдельный регламент, который определяет, например, порядок и сроки проведения торгов или зависимость сроков выполнения закупки от ее стоимости. Один неверный шаг – уже нарушение законодательства. Поэтому необходимо строгое планирование закупок и управление их процессом. Ни того, ни другого, как можно догадаться в моем случае, не производилось, и именно поэтому возникало множество серьезных проблем:

- команды проектов несвоевременно подавали запросы на закупку, не понимая, сколько времени требуется для приобретения нужных программных средств или оборудования;

- отдел закупок, не располагая данными по критичным срокам поставки, делал свое дело и не считал нужным сообщать статус;

- команды, когда вспоминали про необходимые ресурсы, названивали в отдел закупок, пытаясь объяснить, что они ждут;

- руководство обвиняло и тех, и других, что они не умеют работать.

Для быстрого наведения порядка необходимо было, как минимум, внедрить процессы планирования и контроля закупок. Сказано – сделано. Организация закупок заняла всего несколько дней. Что был сделано:

- Мы провели несколько совещаний с проектными группами, на которых зафиксировали что, по какому проекту нужно и когда это должно быть закуплено.

- Я встретилась с отделом закупок и проинтервьюировала его сотрудников. Версии процессов у начальников и простых администраторов отличались, поэтому пришлось сделать пару очных ставок. Я, конечно, запросила регламенты, но, как и ожидалось, реальная жизнь сильно отличалась от бумажного варианта процесса. В результате выяснилось, какие закупки по каким процессам должны идти.

- В системе управления проектами ADVANTA я настроила необходимые объекты, полученные варианты процессов, создала отчеты для мониторинга закупок и для понимания бюджета, а также формы сбора данных.

Закупки в системе у меня обозначены символом маленького зеленого магазинчика, пользователи почему-то прозвали его «зеленым пирожком». Получается, что проектные команды заказывают эти «пирожки», а отделы закупок их выпекают. Вот такая пекарня на основе ИТ-решения для управления проектами у меня получилась.

Отдельно расскажу про то, как работает система.

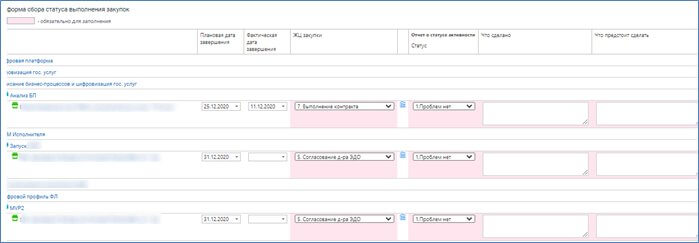

Шаг 1. Руководитель проекта (или в нашем случае, аналитик) фиксирует в плане проекта требуемые закупки. Он заполняет отдельную карточку «Закупка», в которой фиксирует необходимые для отдела закупок сведения. Ранее использовалась форма в Excel, куда все это вносили и отправляли по почте, ее я тоже настроила изADVANTA:привычные формы, которые автоматически формируются из системы, всегда нравятся пользователям.

Рис.1. Как выглядят закупки в плане проекта в системе ADVANTA

Рис 2. Внешний вид карточки закупки и отчета в ней

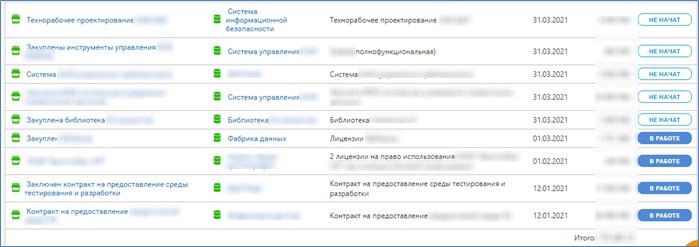

Шаг 2. Сотрудник отдела закупок еженедельно получает специальную форму, в которой сообщает статус выполнения закупки. Из формы он может видеть требуемый срок закупки, может посмотреть согласования и договоренности.

Рис 3. Пример формы для сбора статуса закупок

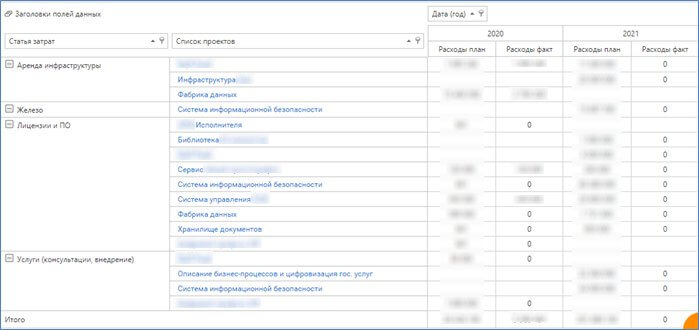

Шаг 3.Сотрудник проектного офиса еженедельно рассылает статус закупок всем заинтересованным сторонам. Кроме того, формирует для руководства отчеты из системы, которые говорят о том, какие закупки предстоят и на какие суммы.

Рис. 4. Реестр закупок по программе проектовв системе ADVANTA

Рис. 5. Бюджет по программе на основе статуса исполнения закупок

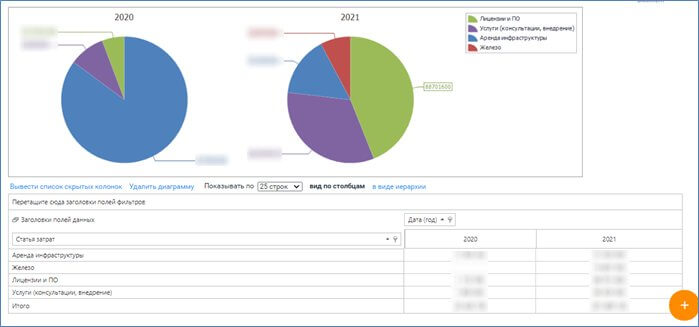

Рис. 6. Визуализация бюджета по программе по статьям затрат

Такая простая система позволила своевременно инициировать закупку, регулярно передавать статус по закупкам заинтересованным сторонам и давать понимание руководству по требуемым ресурсам.

Что дальше

Конечно, пока это не идеальное управление бюджетом, но это точно уже УПРАВЛЕНИЕ. Пока все только начинается, но уже сейчас, потратив неделю времени, мы получили реальный инструмент планирования и бюджетирования. Просто, реально, доступно и без лишних трудозатрат. Остается поддерживать созданное и развивать его, чтобы упростить жизнь сотрудникам и максимально снизить риски управления стоимостью.

Развитие же моего подхода мне понятно уже сейчас. Уже сейчас я пробую варианты интеграции с 1С, чтобы система ADVANTA автоматически узнавала о выполненных платежах. Пару дней назад мне передали сведения о доходных контрактах, которые также необходимо внедрить в процессы системы. Кроме того, мы планируем применить RPA-решение, чтобы роботизировать некоторые процессы.

Рекомендуем посетить популярные страницы сайта:

Корпоративное управление проектами

Программа для управления проектами

Управление проектами на предприятии

Содержание

Спрятать

- Управление стоимостью проекта

- В чем важность управления стоимостью проекта?

- Какова стоимость проекта?

- План управления стоимостью проекта

- Как составить план управления стоимостью проекта?

- Программное обеспечение для управления стоимостью проекта

- Контроль затрат и выполнение крупномасштабных проектов

- Каковы преимущества управления затратами в проекте?

- Каковы общие включения в план управления затратами?

- Каков первый шаг в управлении стоимостью проекта?

- Каковы четыре типа затрат?

- Статьи по теме

Организации хотят, чтобы их проекты были успешными и соответствовали как ожиданиям клиентов, так и внутренним целям. Но какова реальная ситуация? Согласно анализу PMI, 14% рассмотренных ИТ-проектов были признаны неудачными. Только 57% проектов были завершены в рамках их первоначальных бюджетов, а остальные превышали установленные ими цели.

Это, несомненно, плохая новость для бизнеса, поскольку перерасход средств не только снижает их прибыль, но и ограничивает их способность выполнять будущие проекты. Понимание управления затратами проекта и того, как добиться в нем эффективности, может помочь фирмам не сбиться с пути.

В этом посте мы дадим определение управлению стоимостью проекта, обсудим его достоинства и рассмотрим этапы, необходимые для создания плана управления стоимостью. Кроме того, мы также увидим пример управления стоимостью проекта и рассмотрим необходимость программного обеспечения в управлении.

Управление стоимостью проекта

Практика оценки, планирования и контроля затрат на протяжении всего жизненного цикла проекта с целью удержания расходов в рамках согласованного бюджета известна как управление стоимостью проекта.

Чтобы проект считался успешным, необходимо, чтобы:

- Он соответствует требованиям и области применения.

- Качество его исполнения отличное.

- Она была завершена в срок и

- Он был построен вовремя и в рамках бюджета.

В результате управление стоимостью проекта является одним из наиболее важных столпов управления проектами и применимо независимо от области, такой как производство, розничная торговля, технологии или строительство. Это помогает в разработке финансовой базы, по которой менеджеры проектов могут оценить текущее состояние своих проектных затрат и, при необходимости, изменить направление.

В чем важность управления стоимостью проекта?

Важность управления затратами очевидна. Чтобы привести пример управления стоимостью проекта из реальной жизни, если вы решили построить дом, первым шагом будет определение вашего бюджета. Когда вы знаете, сколько хотите потратить на проект, следующий шаг — разбить общий бюджет на расходы на подзадачи и более мелкие статьи.

Бюджет будет определять критические точки принятия решений, такие как: какого дизайнера нанять — высококлассного, который будет создавать и реализовывать проект от начала до конца, или того, кто может помочь с несколькими элементами и работать с меньшим бюджетом? Сколько этажей должно быть в доме? Какое качество материала следует использовать?

Без бюджета не только трудно ответить на эти вопросы, но также невозможно определить, находитесь ли вы на правильном пути после начала проекта. Масштабы этой проблемы усугубляются в крупных организациях из-за одновременной работы нескольких проектов, изменений в первоначальных предположениях и добавления непредвиденных расходов. Здесь может пригодиться управление затратами.

- Руководители проектов могут сохранить управление, применив эффективные меры по сокращению затрат.

- Установите четкие ожидания с заинтересованными сторонами.

- Объем контроля расширяется в результате прозрачности клиентов.

- Отслеживайте прогресс и принимайте корректирующие меры как можно скорее.

- Поддерживайте запланированную маржу, повышайте рентабельность инвестиций и избегайте потерь проекта.

- Создавайте данные для использования в качестве стандарта для будущих проектов и отслеживания долгосрочных тенденций затрат.

Какова стоимость проекта?

Общая сумма денег, необходимая для выполнения проекта или части работы, называется Стоимость проекта, который включает в себя как прямые, так и косвенные затраты.

План управления стоимостью проекта

План управления стоимостью проекта — это стратегия планирования и исполнения бюджета проекта. Конечно, это делается для того, чтобы ваш проект был завершен вовремя и в рамках бюджета. Однако, если у вас нет комплексного плана управления стоимостью проекта, обе эти вещи потерпят неудачу, что будет стоить вам и вашей организации больших денег.

Как составить план управления стоимостью проекта?

Управление затратами иногда называют более точными названиями подзадач, такими как управление расходами, прозрачность затрат и учет затрат. Обычно он состоит из четырех процессов: планирование ресурсов, оценка затрат, составление бюджета и контроль затрат.

№1. Планирование ресурсов проекта

Процесс определения ресурсов, необходимых для выполнения и завершения проекта, называется планированием ресурсов. Люди (такие как сотрудники и подрядчики) и оборудование являются примерами ресурсов (таких как инфраструктура, большие строительные машины и другое специализированное оборудование в ограниченном количестве).

Перед началом любой фактической работы планирование ресурсов завершается в начале проекта.

Чтобы начать работу, менеджеры проектов должны сначала подготовить структуру распределения работ (WBS). Они должны изучить каждую подзадачу в WBS и спросить, сколько людей, какие способности и какое оборудование или материалы требуются для выполнения этой задачи.

Вот несколько советов, о которых следует помнить, когда вы проходите через этот процесс:

- Прежде чем определять подзадачи и связанные с ними ресурсы, рассмотрите исторические данные — прошлые сроки и усилия.

- Учитывайте отзывы малых и средних предприятий и членов команды — совместный подход работает эффективно, особенно в проектах, в которых отсутствуют исторические данные.

- Изучите влияние времени на потребности в ресурсах. Например, ресурс может быть недоступен в течение нескольких месяцев, что приведет к смещению графика проекта. Это может повлиять на смету затрат.

Несмотря на то, что этот шаг происходит на этапе планирования, менеджеры проектов должны учитывать наземные реалии. Например, вы можете обнаружить потребность в ресурсе с определенным опытом; но, если такой ресурс недоступен внутри организации, вы должны подумать о найме подрядчика или обучении своих сотрудников, чтобы привести их в курс дела. Все эти элементы реального мира влияют на управление затратами.

№ 2. Оценка затрат

Процесс расчета расходов, связанных со всеми ресурсами, необходимыми для завершения проекта, известен как оценка затрат. Для расчета стоимости нам необходима следующая информация:

- Требуемые ресурсы (результаты предыдущего шага)

- Стоимость каждого ресурса (например, затраты на персонал в час, затраты на найм поставщиков, затраты на закупку серверов, расценки на материалы за единицу и т. д.)

- Период времени, в течение которого требуется каждый ресурс

- Список предположений

- Риски, которые могут существовать

- Предыдущие расходы по проекту и, если применимо, отраслевые ориентиры

- Понимание финансового состояния и структуры отчетности компании

Оценка, вероятно, является самым сложным шагом в управлении затратами, поскольку точность имеет решающее значение. Руководители проектов также должны учитывать постоянные и переменные расходы, накладные расходы, инфляцию и временную стоимость денег.

Чем больше разница между сметными и фактическими расходами, тем меньше шансов на успех проекта. Однако существует множество моделей оценки, из которых можно выбирать. Если у вас есть много данных о прошлых затратах по аналогичным проектам, аналогичная оценка является полезным вариантом. Некоторые предприятия предпочитают математические методологии, такие как параметрическое моделирование или метод оценки и обзора программы (PERT).

Тогда возникает вопрос, идти ли сверху вниз или снизу вверх. Когда доступны прошлые данные о затратах, ценообразование сверху вниз работает хорошо. В этом случае менеджеры проектов обычно имеют предыдущий опыт работы с аналогичными проектами и, таким образом, могут принять обоснованное решение. Восходящий метод хорошо подходит для проектов, в которых организациям не хватает опыта, и имеет смысл рассчитать смету расходов на уровне задачи, а затем свернуть ее вверх.

Оценка стоимости как инструмент поддержки принятия решений

Во многих случаях группы управления проектом разрабатывают несколько решений для проекта, и оценка затрат помогает им решить, какой путь выбрать. Существует множество методологий расчета себестоимости, которые могут помочь в этом. Сравнительный анализ, включая калькуляцию затрат по видам деятельности, калькуляцию рабочих мест и калькуляцию жизненного цикла.

Например, при расчете стоимости жизненного цикла учитывается весь непрерывный жизненный цикл проекта. Затраты на техническое обслуживание, например, часто упускают из виду в ИТ-проектах, но при расчете стоимости жизненного цикла учитывается долгосрочная перспектива. использование ресурсов до конца цикла. Точно так же целью производственных проектов является снижение будущих затрат на обслуживание и замену.

Процесс оценки иногда может использоваться командами для оценки и снижения затрат. Например, разработка стоимости в управлении проектами помогает получить максимальную отдачу от проекта при одновременном снижении затрат.

№3. Бюджетирование затрат

Бюджетирование затрат можно рассматривать как расширение оценки или как отдельный процесс сам по себе. Бюджетирование — это процесс распределения затрат на определенную часть проекта, например, на отдельные задачи или модули, в течение установленного периода времени. Бюджеты включают резервы на непредвиденные расходы, которые откладываются для покрытия непредвиденных расходов.

Предположим, что общие затраты на трехлетний проект составляют 2 миллиона долларов. Однако, поскольку распределение бюджета зависит от времени, руководитель проекта решает пока сосредоточиться на первых двух кварталах. Они определяют рабочие элементы, которые должны быть выполнены, и выделяют, скажем, 35,000 XNUMX долларов США на этот период времени и эти рабочие элементы. Чтобы получить эту цифру, менеджер проекта использует структурную декомпозицию работ (WBS) и некоторые методы оценки, рассмотренные в предыдущем разделе.

Бюджетирование устанавливает базовый уровень затрат, по которому в будущем можно измерить и оценить экономическую эффективность проекта. Без бюджета общая сметная стоимость была бы аморфной цифрой, которую было бы трудно определить наполовину. Оценка эффективности проекта позволяет определить, какой бюджет требуется для будущих этапов проекта.

Еще одна причина ужесточения бюджетов заключается в том, что организации часто полагаются на ожидаемые будущие денежные потоки, чтобы финансировать себя. Менеджер проекта имеет ограниченный финансовый пул на начальных этапах и должен соответствующим образом ставить цели. Это как начать с фундамента и одного этажа дома, а затем закончить остальную часть проекта по мере того, как вы экономите больше денег.

№ 4. Контроль за уровнем издержек

Контроль затрат — это процесс измерения отклонений затрат от базового плана и принятия соответствующих мер для устранения этого разрыва, таких как увеличение выделенного бюджета или сокращение объема работ. Это непрерывный процесс, который происходит на протяжении всего жизненного цикла проекта. Акцент здесь делается как на измерении, так и на своевременной и четкой отчетности.

План управления затратами, наряду с базовым планом затрат, является важным входом для контроля затрат. Этот план включает в себя такие детали, как то, как будет измеряться производительность проекта, каков порог отклонения, какие действия будут предприняты в случае превышения порога, а также список людей и ролей, наделенных исполнительными полномочиями по принятию решений.

Управление освоенной стоимостью (EVM) — популярный метод измерения эффективности затрат. В качестве примера управления стоимостью проекта рассмотрим следующее:

Пример

Вы измеряете ход выполнения задачи X в конце недели и обнаруживаете, что она выполнена на 25 %. Как узнать, на пути ли вы к выполнению задачи в рамках бюджета?

Сначала руководитель проекта определяет ориентировочную стоимость задачи (на этапе планирования). Предположим, что бюджет задачи X составляет 4000 долларов, и ожидается, что к концу недели она будет выполнена наполовину.

Запланированная стоимость задачи X (PV) по неделям = 4000 долларов США * 5 = 2000 долларов США.

Заработанный объем (EV) задачи X, разделенный на количество недель = 4000 долларов США * 25 = 1000 долларов США.

Теперь вы должны рассчитать фактическую стоимость (AC) работы, которая включает дополнительные переменные, такие как стоимость оборудования и материалов (например, 800 долларов США).

EV – PV = 1000$ – 2000$ = -1000$.

EV – AC = $1000 – $800 = $200 отклонение по стоимости

Отрицательное отклонение по расписанию указывает на то, что задача выполняется с отставанием от графика, а положительное отклонение по стоимости указывает на то, что оно выполняется в рамках бюджета.

При работе с сотнями задач в крупных проектах контроль затрат может обеспечить прозрачность, необходимую лицам, принимающим решения, для быстрого реагирования на ситуацию.

Программное обеспечение для управления стоимостью проекта

Управление затратами, как и другие аспекты управления проектами, усложняется, когда в игру вступает множество переменных. Сама процедура сложная, требующая тщательного внимания к деталям, а также строгого подхода. Этому процессу может значительно помочь использование программного обеспечения для управления стоимостью проекта.

Давайте взглянем на некоторые преимущества использования программного обеспечения для управления стоимостью проекта:

- Автоматизация трудоемкого количественного анализа во время оценки и измерения помогает уменьшить количество ошибок, связанных с человеческим фактором.

- Интеграция данных при планировании, оценке, бюджетировании и контроле обеспечивает непрерывный мониторинг и оперативные упреждающие действия, а не разовые вмешательства.

- Принятию решений помогает программное обеспечение для управления стоимостью проекта, которое использует прогнозирование сценариев и анализ возможных вариантов для оценки альтернативных решений.

- Информационные панели и другие многофункциональные пользовательские интерфейсы обеспечивают простую и понятную отчетность.

- Программное обеспечение для управления стоимостью проекта снижает сложность мультивалютного управления в проектах, распределенных по разным географическим регионам.

- Многие решения для расчета стоимости проектов поддерживают сторонние интеграции, что позволяет собирать и анализировать данные.

- При наличии данных о производительности по нескольким проектам возможны бенчмаркинг и стандартизация.

Контроль затрат и выполнение крупномасштабных проектов

Согласно отчету PMI Pulse of the Profession за 2018 год, 41% респондентов назвали свои проекты сложными. Поэтому неудивительно, что 40 % респондентов считают «инвестирование в технологии для обеспечения успеха проекта» своим главным приоритетом.

Управление затратами неразрывно связано со способностью организации успешно завершать текущие и будущие проекты. Инвестирование в надежное программное обеспечение для управления затратами может привести к значительной экономии. Хорошее решение для управления затратами не будет рассматривать его как отдельную функцию, а будет использовать его как важный компонент эффективности проекта и портфеля, а также будет сопоставлять данные между проектами.

Каковы преимущества управления затратами в проекте?

Руководители проектов не должны упускать из виду преимущества эффективного управления затратами для бизнеса. Некоторые из этих преимуществ заключаются в следующем;

№1. Это способствует планам на будущее

Управление стоимостью проекта помогает в подготовке будущих бюджетов за счет максимизации отчета о предыдущем ресурсе для повышения точности.

№ 2. Помогает избежать риска

Обычно он включает поправку на риск, чтобы гарантировать, что успех проекта не будет поставлен под угрозу непредвиденными расходами.

№3. Защита от перерасхода средств

Это позволяет руководителям проектов распределять затраты, что ограничивает перерасход. Распределяя затраты по проекту, менеджеры могут избежать перерасхода средств в долгосрочной перспективе.

Каковы общие включения в план управления затратами?

План управления стоимостью — это документ, в котором излагаются критерии и задачи, которые должны быть выполнены в рамках управления проектом. План управления затратами включает в себя как оценку входных затрат, сумму денег, которая будет потрачена, прогнозы затрат на выходе или сумму полученных денег.

Каков первый шаг в управлении стоимостью проекта?

Первый этап управления стоимостью включает определение ресурсов, необходимых для выполнения всех задач проекта.

Каковы четыре типа затрат?

Четыре основных вида затрат:

- непосредственный

- Косвенное охлаждение:

- Фиксированные и переменные затраты.

Статьи по теме

- ФИНАНСОВЫЕ РЕСУРСЫ: 7 лучших источников, на которые стоит обратить внимание в 2023 году (+ подробное руководство)

- Управление контрольными точками проекта: подробное руководство с примерами

- Что такое управление рисками проекта? Этапы создания плана оценки рисков

- Управление содержанием проекта: примеры определения и плана управления содержанием

- ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ: Простое руководство по запуску любого проекта (+ лучшие варианты)