Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Место руководства организации сводится к реализации двух целей, а точнее: планирование и контроль. Задачи, которые руководители ставят перед предприятием, отражаются посредством финансовых показателей в форме бюджетов. После того как руководитель сформулирует свои задачи, он должен перейти к функции контроля. Говоря иначе, руководство организации направляет работников на достижение поставленных целей. Самым эффективным методом оценки деятельности является использование системы учета затрат по центрам ответственности.

Термин «центр ответственности» является главным в учете затрат. Данное понятие предполагает определение степени ответственности определенных лиц за финансовые результаты своей деятельности.

Центр ответственности (ЦО)-это структурное подразделение или иная организационная единица, менеджер которой контролирует определенный, доверенный ему финансовый показатель: затраты, доходы, прибыль, уровень инвестиций.

В итоге, центром прибыли организации оказывается генеральный директор. А центрами инвестирования чаще всего являются учредители или акционеры компании, которые принимают решение о привлечении запасных ресурсов, материалов или распоряжении прибылью.

Смыслом введения центров ответственности является децентрализация контроля и управления затратами организации по отклонениям от планируемых показателей. Каждый центр имеет свое собственное задание, сравнение показателей, изучение отклонений и использование мер.

Каждый отдел организации принимает участие в формировании конечного финансового результата организации и обязаны нести обязательство за свои действия. Процесс делегирования ответственности является очень важной частью и на нем построен процесс бюджетирования.

Есть огромные плюсы разделения организации по центрам ответственности. Когда мы разделяем ответственность между сотрудниками, мы определяем кто и за что отвечает на предприятии, мы имеем возможность оценить результаты и определить необходимые действия. Руководители могут сконцентрировать внимание на доверенных им центрах, что положительно скажется на всей деятельности организации и на производительности труда.

Изучим основные центры ответственности:

Центр доходов – структурное подразделение, которое ответственно за сбыт готовой продукции компании. Эффективность данного центра определяется увеличением доходов предприятия. Инструментами управления для данного вида центра ответственности являются бюджет продаж и смета сбытовых расходов.

Центр затрат — структурное подразделение, которое ответственно за выполнение определенного количества работы, в рамках выделенных на это ресурсов. Большинство подразделений относится к данному центру ответственности. Это могут быть производственные цеха, занятые в основном и вспомогательном производстве, сервисные центры. Инструментами для данного вида центра ответственности являются смета затрат и производственная программа.

Существует два вида центра затрат:

Центр закупок – вид центра затрат, который несет ответственность за полное и своевременное обеспечение организации необходимыми ресурсами. К ним относятся отделы снабжения.

Центр управленческих расходов – вид центра затрат, который несет ответственность за качественное выполнение управленческих решений.

Центр прибыли – структурное подразделение, которое ответственно за финансовый результат от всей деятельности фирмы. Чаще всего это руководство фирмы. В предприятии центры прибыли могут быть ответственны за какую либо определенную деятельность.

Центр инвестиций — структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности. В масштабах всей организации центр инвестиций совпадает с центром прибыли и центр ответственности определяют как центр прибыли и инвестиций.

Следовательно, тип центра ответственности определяет права и ответственность структурного подразделения за определенные для него финансовые показатели, которые являются важной частью финансового результата компании в целом.

Совокупность взаимосвязанных и соподчиненных центров ответственности представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не всегда с ней совпадает. Несколько подразделений компании могут быть определены как один центр ответственности (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем компании). В то же время, несколько центров ответственности могут быть выделены в рамках одного структурного подразделения (например, в рамках торгового дома могут быть выделены отдельно центр доходов оптовой торговли и центр доходов внешнеэкономической деятельности). Деятельность центра ответственности планируется и контролируется через систему ключевых показателей.

Ключевыми показателями для центра доходов являются объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат, связанных с реализацией продукции, на собственное содержание.

Ключевыми показателями центра затрат являются объемы выполняемой работы (производственные задания), качественные показатели по выпуску продукции, величина и структура затрат на выпуск продукции и ее себестоимость, показатели эффективности использования средств производства и трудовых ресурсов.

Деятельность центра прибыли оценивается по всем вышеперечисленным показателям, а также по показателям финансовой и экономической эффективности текущей деятельности: рентабельность, структура оборотного капитала, доходность активов и прочие.

Показатели центра прибыли и инвестиций дополнительно к указанным включают показатели эффективности инвестиционной деятельности (период окупаемости, ROI) и финансового состояния предприятия в целом (коэффициенты финансовой независимости и устойчивости и другие).

При формировании показателей центров ответственности могут возникнуть сложности, связанные с тем, что, как правило, ответственными за расход ресурсов являются одни руководители, в то время как за приобретение данных ресурсов (или производство), а значит и за ценовой аспект (себестоимость производимых ресурсов), отвечают другие.

В данном случае используется один из следующих подходов к решению проблемы:

-целью организации является не установление всемирной справедливости, а достижение вполне конкретных стоимостных показателей. Поэтому показателем для центра затрат, занимающегося расходованием ресурсов, выбирают стоимостной показатель, включающий ценовую составляющую. В случае роста цен руководитель центра затрат будет вынужден искать резервы сокращения объема потребления ресурсов в целях исполнения бюджета;

-в другом случае для центра ответственности устанавливается стоимостной показатель, но влияние на него ценового фактора исключается на этапе проведения анализа.

Заключение

В конце можно сказать, что организация учета по центрам ответственности разрешает децентрализовать управление затратами, осуществлять контроль за их созданием на всех уровнях менеджмента, устанавливать виновных за возникновение непроизводительных затрат и, в результате, существенно повышать экономическую производительность хозяйствования.

При организации учета по центрам ответственности нужно определить сферу полномочий, прав и обязанностей руководителей каждого центра, стремиться к тому, чтобы в большинстве из них была возможность определить не только расходы, но и объем деятельности. Желательно, чтобы для каждого вида расходов организации был такой центр затрат, для которого эти издержки являются прямыми. Вместе с тем степень детализации планирования и учета затрат должна быть достаточной, но не избыточной для анализа и принятия решений по управлению.

Организация учета и контроля затрат по центрам позволяет активно управлять процессом формирования фактических расходов, создает предпосылки для повышения ответственности не только за количественные, но и за качественные показатели деятельности подразделений предприятия.

Система учета по центрам ответственности нацелена на удовлетворение информационных потребностей внутрифирменного управления, позволяет оперативно контролировать затраты и результаты на разных уровнях организации и оценивать деятельность отдельных менеджеров и подразделений на основе проведения первичного анализа, играет роль сигнальной системы в механизме управления.

Цель учета по центрам ответственности — накопление данных о затратах и доходах по каждому центру ответственности таким образом, чтобы отклонения от сметы могли быть отнесены на ответственное лицо. Учетные данные по центрам ответственности отражаются в отчетах об исполнении сметы, составляемых через короткие промежутки времени, из этих отчетов руководители центров ответственности получают информацию об отклонениях от сметы по различным статьям расходов.

Такая система учета может быть внедрена, если четко определены сферы ответственности различных менеджеров. Конкретная специфика инструментов и методов, применяемых в системе учета по центрам ответственности к отдельному подразделению, зависит от того, каким статусом (типом) обладает данный центр ответственности.

Проводя анализ отклонений для всех видов производственных затрат (прямых материальных затрат, прямых затрат на труд и накладных расходов),необходимо учитывать, что каждый вид отклонения не существует обособленно и их нельзя рассматривать отдельно друг от друга. Каждое отклонение, оказывает влияние на другие. Например, благоприятное отклонение по цене на труд может быть таковым благодаря использованию более дешевой рабочей силы и сопровождаться неблагоприятным отклонением в расходе материалов из-за больших потерь; отрицательным отклонением эффективности труда из-за того, что потребуется больше времени на производство эквивалентного количества продукции; неблагоприятным отклонением накладных расходов по итогам хозяйственной деятельности из-за потребности в большем промежутке времени на выпуск товара.

АО «ТК «ЦЕНТР»

АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ «ЦЕНТР»

Действующая компания

ОГРН 1127746385095

ИНН 7715918994

КПП 772201001

ОКПО 09798850

Дата регистрации

18 мая 2012 года

Юридический адрес

109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 10, пом. XXV, ком. 13Б

Организационно-правовая форма

Непубличные акционерные общества

Уставный капитал

1 200 000 руб.

Финансовая отчетность за 2021 год

Выручка: выросла до 22,5 млрд руб.

15%

Чистая прибыль: понизилась до 580,9 млн руб.

-3%

Специальный налоговый режим

Не применяется?

Держатель реестра акционеров

Среднесписочная численность работников

Нет сведений?

Единый реестр субъектов малого и среднего предпринимательства

Не входит в реестр

Федресурс

Компания опубликовала 22 сообщения и упомянута в 31 сообщении

ЕФРСБ (реестр банкротств)

Нет сообщений о банкротстве

Блокировка банковских счетов

Нет сведений о приостановке операций по счетам на 9 января 2023 года

Проверить на сегодня

Санкции

Не входит в санкционные списки

Оценка надежности

Высокая оценка надежности

Признаки фирмы-однодневки не обнаружены

- Преимущества (9)

- Недостатки (0)

-

Долгое время работы

Компания зарегистрирована 11 лет назад, что говорит о стабильной деятельности и поднадзорности государственным органам

-

Большой уставный капитал

Уставный капитал составляет 1,2 млн руб., это один из признаков повышенной надежности компании

-

Имеются лицензии

Компанией получены несколько лицензий, что является признаком высокой надежности контрагента

-

Правообладатель

По данным Роспатента, АО «ТК «ЦЕНТР» обладает исключительными правами на несколько товарных знаков

-

Не входит в реестр недобросовестных поставщиков

По данным ФАС, не входит в реестр недобросовестных поставщиков

-

Нет связей с дисквалифицированными лицами

По данным ФНС, в состав исполнительных органов компании не входят дисквалифицированные лица

-

Нет массовых руководителей и учредителей

Руководители и учредители АО «ТК «ЦЕНТР» не включены в реестры массовых руководителей и массовых учредителей ФНС

-

Нет сообщений о банкротстве

В реестре ЕФРСБ не найдено ни одного сообщения о банкротстве компании

-

Нет долгов по исполнительным производствам

По данным ФССП, открытые исполнительные производства в отношении компании отсутствуют

Недостатков не обнаружено

Реквизиты

| ОГРН? | 1127746385095 от 18 мая 2012 года |

|---|---|

| ИНН? | 7715918994 |

| КПП? | 772201001 |

| ОКПО? | 09798850 |

Сведения о регистрации

Регистрация в ФНС

Регистрационный номер 1127746385095 от 18 мая 2012 года

Межрайонная инспекция Федеральной налоговой службы №46 по г. Москве

Регистрация в ПФР

Регистрационный номер 087505007039 от 28 февраля 2013 года

Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области

Регистрация в ФСС

Регистрационный номер 772905312177111 от 1 сентября 2018 года

Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области

Коды статистики

| Код ОКОГУ? | 4210014

Организации, учрежденные юридическими лицами или гражданами, или юридическими лицами и гражданами совместно |

|---|---|

| Код ОКОПФ? | 12267

Непубличные акционерные общества |

| Код ОКФС? | 16

Частная собственность |

| Код ОКАТО? | 45290590000

Текстильщики |

| Код ОКТМО? | 45395000000

муниципальный округ Текстильщики |

| Код КЛАДР? | 770000000000013 |

Контакты

Адрес

109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 10, пом. XXV, ком. 13Б

Показать на карте

Контакты неверны или неактуальны?

Если вы являетесь владельцем или руководителем АО «ТК «ЦЕНТР», вы можете добавить или отредактировать контактную информацию. Также, вы можете подключить сервис «Мой бизнес» для управления этой страницей.

Виды деятельности ОКВЭД-2

| 92.23 | Деятельность распространителей лотерейных билетов? |

| 68.2 | Аренда и управление собственным или арендованным недвижимым имуществом |

| 47.5 | Торговля розничная прочими бытовыми изделиями в специализированных магазинах |

| 47.9 | Торговля розничная вне магазинов, палаток, рынков |

| 64.99 | Предоставление прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению, не включенных в другие группировки |

| 74.30 | Деятельность по письменному и устному переводу |

| 47.1 | Торговля розничная в неспециализированных магазинах |

| 73.1 | Деятельность рекламная |

| 63.11.1 | Деятельность по созданию и использованию баз данных и информационных ресурсов |

| 74.20 | Деятельность в области фотографии |

Финансовая отчетность АО «ТК «ЦЕНТР»

Финансовая (бухгалтерская) отчетность АО «ТК «ЦЕНТР» согласно данным ФНС и Росстата за 2011–2021 годы

Мы ежедневно обновляем финансовую отчетность, но сейчас наблюдается задержка данных за 2022 год. Цитируем ответ Федеральной налоговой службы: «По решению ФНС в связи с обработкой большого количества заявлений на ограничение доступа публикация отчётности за 2022 год приостановлена по 30.04.2023».

Чистая прибыль?

2015–2021 гг.

Финансовые показатели

2021 г.

| Выручка |

Выручка 22,5 млрд руб. |

15% |

| Чистая прибыль |

Чистая прибыль 580,9 млн руб. |

-3% |

| Активы |

Активы 20,3 млрд руб. |

7% |

| Капитал и резервы |

Капитал и резервы 1,4 млрд руб. |

1% |

Финансовые коэффициенты согласно результатам 2021 г.

| Финансовая устойчивость | |

|---|---|

| Коэффициент автономии (финансовой независимости)? | 0.07 |

| Коэффициент обеспеченности собственными оборотными средствами? | -0.74 |

| Коэффициент покрытия инвестиций? | 0.19 |

| Ликвидность | |

| Коэффициент текущей ликвидности? | 0.66 |

| Коэффициент быстрой ликвидности? | 0.63 |

| Коэффициент абсолютной ликвидности? | 0.19 |

| Рентабельность | |

| Рентабельность продаж? | 2.58% |

| Рентабельность активов? | 2.86% |

| Рентабельность собственного капитала? | 41.64% |

Руководитель АО «ТК «ЦЕНТР»

Нет записи о недостоверности сведений в ЕГРЮЛ

Нет записи о дисквалификации

Не входит в реестры массовых руководителей и учредителей

Учредитель

- Юридические лица (1)

Филиалы и представительства

- Филиалы (0)

- Представительства (0)

Филиалы отсутствуют

Представительства отсутствуют

Связи

Не найдено ни одной связи по руководителю

Учредитель АО «ТК «ЦЕНТР» также является руководителем или учредителем 3 других организаций

| 1. | АО «ГСЛ» 109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 12, пом. XXVII, ком. 9Н Деятельность операторов лотерей Учредитель — АО «С8 КАПИТАЛ» |

| 2. | ООО «С8 ФИНАНС» 109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 10 пом.XXV, ком. 9Ж Предоставление прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению, не включенных в другие группировки Учредитель — АО «С8 КАПИТАЛ» |

| 3. | ООО «ЛОТЕРЕЙНЫЕ БРЕНДЫ» 109316, г. Москва, пр-т Волгоградский, д. 43, корп. 3, этаж 6 пом. XXI комната 15Л Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки Учредитель — АО «С8 КАПИТАЛ» |

АО «ТК «ЦЕНТР» не является управляющей организацией

АО «ТК «ЦЕНТР» является учредителем 2 организаций

| 1. |

ООО «С8 АКАДЕМИЯ» 111250, г. Москва, проезд Завода Серп И Молот, д. 6, подъезд/этаж 1/3, ком. 8 Образование дополнительное детей и взрослых |

| 2. |

ООО «ВСЁ ЛОТО» 109316, г. Москва, пр-т Волгоградский, д. 43, корп. 3, этаж 6 пом. XXI комната №9А Деятельность распространителей лотерейных билетов |

Лицензии

Согласно данным ЕГРЮЛ от ФНС и федеральных органов, компанией АО «ТК «ЦЕНТР» были получены 3 лицензии

Источники данных

- ЕГРЮЛ (1)

- Роскомнадзор (СМИ) (2)

Товарные знаки

Согласно данным Роспатента, компания обладает исключительными правами на 221 товарный знак

Сообщения на Федресурсе

Компания АО «ТК «ЦЕНТР» опубликовала 22 сообщения и является участником 31 сообщения на Федресурсе

Самые популярные типы сообщений

- Намерение кредитора обратиться в суд с заявлением о банкротстве (21)

- Заключение договора финансовой аренды (лизинга) (8)

- Намерение должника обратиться в суд с заявлением о банкротстве (1)

- Возникновение права залога (1)

- Заявление об отказе от применения моратория в соответствии со статьей 9.1 Федерального закона от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве) (1)

Госзакупки

Сведения об участии АО «ТК «ЦЕНТР» в госзакупках в качестве поставщика или заказчика по 94-ФЗ, 44-ФЗ или 223-ФЗ отсутствуют

Проверки АО «ТК «ЦЕНТР»

Согласно данным ФГИС «Единый Реестр Проверок» Генеральной Прокуратуры РФ, за период с 2015 года в отношении компании АО «ТК «ЦЕНТР» инициировано 6 проверок

Без нарушений

С нарушениями

Нет сведений о результатах

- Последняя проверка

- Предстоящие проверки (0)

№ 66220061000202242380 от 6 июня 2022 года

Объявление предостережения

Орган контроля (надзора), проводящий проверку

ГЛАВНОЕ УПРАВЛЕНИЕ МИНИСТЕРСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ДЕЛАМ ГРАЖДАНСКОЙ ОБОРОНЫ, ЧРЕЗВЫЧАЙНЫМ СИТУАЦИЯМ И ЛИКВИДАЦИИ ПОСЛЕДСТВИЙ СТИХИЙНЫХ БЕДСТВИЙ ПО СВЕРДЛОВСКОЙ ОБЛАСТИ

Правовое основание проведения проверки

(ФЗ 248) Наличие у контрольного (надзорного) органа сведений о готовящихся или возможных нарушениях обязательных требований, а также о непосредственных нарушениях обязательных требований, если указанные сведения не соответствуют утвержденным индикаторам риска нарушения обязательных требований

Нет сведений о предстоящих проверках по 248-ФЗ, 294-ФЗ, 184-ФЗ или 131-ФЗ

Арбитражные дела

В арбитражных судах РФ были рассмотрены 177 судебных дел с участием АО «ТК «ЦЕНТР»

Истец

Ответчик

Третье / иное лицо

Последнее дело

№ А72-4635/2023 от 12 апреля 2023 года

Экономические споры по административным правоотношениям

Истец

Исполнительные производства

Нет сведений об открытых в отношении АО «ТК «ЦЕНТР» исполнительных производствах

Налоги и сборы

Нет сведений об уплаченных за прошлый отчетный период налогах и сборах

Нет сведений о задолженностях по пеням и штрафам

Вакансии

Мы смогли найти информацию о 1 вакансии от АО «ТК «ЦЕНТР»

Самые популярные вакансии

- Специалист по работе с клиентами (1)

Последняя вакансия

Обязанности

Поддержка и консультирование клиентов в специализированном ПО по всем каналам связи (электронная почта, телефон (входящие и исходящие звонки), онлайн-чат, социальные сети, мессенджеры и пр. )Обеспечение оперативного решения вопросов клиентского обслуживанияСвоевременное информирование ответственных сотрудников о технических проблемах массового характера, возникших на сайте, в мобильном приложении; проблемах, влияющих на работоспособность ПО и сервисовВыполнение прочих распоряжений руководителя отдела по работе с клиентами, руководителя Управления по работе с клиентами, руководителя Контактного Центра.

Дополнительная информация

Поддержка и консультирование клиентов в специализированном ПО по всем каналам связи

Знание основ работы с компьютером

Обучаемость

Общие требования

Опыт работы с клиентами или документацией. Аккуратность, внимательность к деталям и быстрая обучаемость. Развитые коммуникативные навыки, вежливость и стрессоустойчивость. Умение быстро и самостоятельно принимать решения, готовность нести ответственность за результат. Желание принимать новые вызовы и приобретать навыки в области цифровых решений.

Требования к образованию

Среднее профессиональное

Зарплата от 55000 руб.

Опубликовано 1 марта 2022 года

История изменений

|

17.05.2018 Сокращенное наименование изменено с «АО «ТД «СТОЛОТО»» на «АО «ТК «ЦЕНТР»» |

|

|

Полное наименование изменено с «АКЦИОНЕРНОЕ ОБЩЕСТВО «ТОРГОВЫЙ ДОМ «СТОЛОТО»» на «АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ «ЦЕНТР»» |

|

|

30.08.2018 Юридический адрес изменен с «109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3» на «109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 10, пом. XXV, ком. 13Б» |

|

|

01.09.2018 Регистрация в ФСС, присвоен регистрационный номер 772905312177111 Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области |

|

|

11.02.2021 Уставный капитал повышен с 30 000 руб. до 1 200 000 руб. |

|

|

27.05.2021 Удалена запись об учредителе ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФОРБ» АКЦИОНЕРНОЕ ОБЩЕСТВО «С8 КАПИТАЛ» становится новым учредителем организации |

Согласно данным ЕГРЮЛ, компания АО «ТК «ЦЕНТР» — или АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ «ЦЕНТР» — зарегистрирована 18 мая 2012 года по адресу 109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 10, пом. XXV, ком. 13Б. Налоговый орган — межрайонная инспекция Федеральной налоговой службы №46 по г. Москве.

Реквизиты юридического лица — ОГРН 1127746385095, ИНН 7715918994, КПП 772201001. Регистрационный номер в ПФР — 087505007039, регистрационный номер в ФСС — 772905312177111. Организационно-правовой формой является «Непубличные акционерные общества», а формой собственности — «Частная собственность». Уставный капитал составляет 1,2 млн руб.

Основным видом деятельности компании АО «ТК «ЦЕНТР» является «Деятельность распространителей лотерейных билетов». Компания также зарегистрирована в таких категориях ОКВЭД как «Деятельность вспомогательная прочая, связанная с перевозками», «Операции с недвижимым имуществом за вознаграждение или на договорной основе», «Торговля оптовая за вознаграждение или на договорной основе», «Деятельность по письменному и устному переводу», «Деятельность в области фотографии» и других.

Генеральный директор — Шапиро Антон Аркадьевич.

На 23 апреля 2023 года юридическое лицо является действующим.

Конкуренты

Схожие по финансовым показателям компании, занимающиеся тем же бизнесом

Смотрите также

Прочие фирмы и организации

|

ВООО «ФЕДЕРАЦИЯ ВОЛЕЙБОЛА» Деятельность прочих общественных организаций, не включенных в другие группировки г. Воронеж |

|

ООО «ВКУС» Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах г. Ливны |

|

ООО «МОЛТОРГ» Торговля оптовая молочными продуктами, яйцами и пищевыми маслами и жирами г. Новосибирск |

|

АНО ДПО «ИНФОПРОФЦЕНТР» Деятельность по дополнительному профессиональному образованию прочая, не включенная в другие группировки г. Большой Камень |

|

ООО «ТАЛЬВЕН» Покупка и продажа собственного недвижимого имущества г. Москва |

Помощник/руководитель

договорная

Нужен помощник, а вообще руководитель отдела холодных продаж. Нужно контролировать … в команде экспертов. Обязанности: Помощь руководителю в организации работы команды; Поиск …

19 дней назад с

finder.vc

ещё

- Все вакансии в компании Салимов ИП

Руководитель сети франчайзи

договорная

Требуется руководитель франшизной сети. Компания: ТОО «Suarg Astana», Республика Казахстан, г. АСТАНА Требования: Опыт работы не менее 3х лет; Возможность переезда в другую страну, гибкость к командировкам; Управленческие навыки в работе с командой; …

7 дней назад с

finder.vc

ещё

- Все вакансии в компании ТОО Suarg

РОП / Руководитель отдела продаж

договорная

… мира; Стабильная ЗП от 80000, Достойное вознаграждение; На этапе обучения и стажировки вам всегда поможет опытный Руководитель который вас скорректирует и направит в нужном направлении для выполнения KPI; Комфортная рабочая обстановка, в которой главное …

26 дней назад с

finder.vc

ещё

- Все вакансии в компании Mirus Academy

Личный ассистент руководителя

договорная

Помощник руководителя — это первый шаг на пути … и амбициозны, заполняйте анкету, и руководитель лично перезвонит вам, чтобы обсудить … срока. Обязанности: Ведение календаря руководителя; Трекинг задач руководителя, назначение и подтверждение встреч …

день назад с

finder.vc

ещё

- Все вакансии в компании Тетрайдер

Личный ассистент руководителя

договорная

… нужен гениальный ассистент, правая рука руководителя. Главная задача освободить время от … , чтобы человек, который работает лица руководителя, умел грамотно выражать свои мысли … суть; Английский хотя-бы базовый. Руководитель много читает и смотрит на …

19 дней назад с

finder.vc

ещё

- Все вакансии в компании Школа сада

Руководитель отдела повторных продаж

договорная

Компания Kodland ищет руководителя отдела повторных продаж на удаленную работу. От вас требуется опыт работы в продажах не менее 1 года. Мы предлагаем полный рабочий день и зарплату от 70 тыс. до 110 тыс. рублей. Требования: Успешный опыт управления …

4 дня назад с

finder.vc

ещё

- Все вакансии в компании Kodland

Помощник руководителя/Сервис менеджер

договорная

Добрый день! Меня зовут Даниил, я руководитель компании по автоаксессуарам VERAUTO. В связи с большой загруженностью по задачам, мне необходим ответственный человек в помощь для решения ряда задач. Требования: Иметь компьютер и стабильный выход в интернет; …

6 дней назад с

finder.vc

ещё

- Все вакансии в компании VERAUTO

Задавшись вопросом, что же это такое «Финансовые центры», и поискав информацию об этом, вы, скорее всего, столкнетесь с тем, что специалисты финансово-экономического блока не имеют единого мнения на этот счет.

Желая разобраться в вопросе детально, стоит начать с очевидного. Итак, ЦФО – один из органов финансового организма предприятия, отвечающий за некий экономический результат, и, несомненно, влияющий на финансовую результативность компании.

При этом система Центров финансовой ответственности – это один из элементов системы финансовой дисциплины, которая гарантирует предприятию наличие реальной ответственности за финансово-экономические результаты работы

Говоря про ЦФО, необходимо отметить, что создание внутренних центров фин. ответственности на предприятии – серьезный шаг к созданию верно ориентированной системы бюджетирования предприятия. И если все сделано правильно, то эта система будет опираться на ответственность подразделений за выполнение бюджетов и привязку к системе мотивации.

Различные организационные структуры предприятий, предполагают и разную систему ЦФО: подразделение может состоять сразу из нескольких Центров Финансовой Ответственности, в противовес тому, как несколько несвязанных отделов могут представлять собой один ЦФО. Главный вопрос здесь в задачах, которые возложены на ЦФО в зависимости от его типа, и результате, который каждый ЦФО должен показать.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

Типы Центров финансовой ответственности (ЦФО)

Если рассматривать бюджетирование как технологию по управлению организацией, то предприятие в этом случае является объектом управления. В рамках предприятия выделяют следующие основные типы ЦФО:

- Центр доходов;

- Центр расходов (косты);

- Центр затрат;

- Центр прибыли (профит или фин.рез.);

- Центр маржинального дохода;

- Центр инвестиций.

Каждый из представленных типов ЦФО предполагает свой отдельный сценарий получения финансового результата.

Центр доходов

Центр доходов – это структурная финансовая единица, которая отвечает за доходы от собственной деятельности. Распространенный пример –отдел сбыта, в арсенале которого куча нереализованной продукции и полномочия по ее продаже. Влияя на выручку при помощи различных инструментов ценообразования, такой ЦФО при этом практически не имеет возможности влиять на собственные затраты, хотя его деятельность с ними безусловно связана.

Центр расходов (косты)

Центр расходов (косты) – прямая противоположность центру доходов. Он может влиять только на свои затраты, которые появляются в результате его деятельности. Хорошей считается ситуация, когда у Центров затрат расходы плановые и других не возникает.

У такого Центра в рамках бюджета может не быть вообще никаких доходов, и даже самим порядком бюджетирования на предприятии предусмотрено, что такой ЦФО должен распоряжаться своими затратами и желательно свести их к минимуму. Тут необходима оговорка: минимум затрат при соблюдении уровня результата, а не наоборот.

Хорошим примером центра затрат можно назвать кадровые подразделения: большой бюджет, часто низкая эффективность его использования, почти полное отсутствие оптимизации и повышения продуктивности использования бюджета, и при этом – никаких доходов.

Отметим, что среди классических Центров расходов также есть внутренняя типизация

Центр нормативных затрат – это структура, которая контролирует только нормативы расхода различных ресурсов (денег, гаек, человеко-часов), рассчитанных на единицу продукции. Допустим, если мы стали очень-очень много продавать, то у нас увеличивается общий бюджет расходов на оказание услуг или производство продукции (в зависимости от нашего рынка), но норматив при этом все равно необходимо соблюдать. Это и есть задача такого ЦФО. Кстати, нормативы часто бывают специально завышены, чтобы такие ЦФО могли как-то лавировать в меняющихся условиях.

Центр управленческих затрат – это центр финансовой ответственности, влияющий на общий уровень расходов в рамках своего бюджета. Лучший пример из невымышленного мира – отделы маркетинга и рекламы. Они тратят много, часто неэффективно, соответственно, отвечают за достижение результата при адекватной экономии выделенного бюджета. Проще говоря, их задача – не потратить все.

Центр инвестиционных затрат – это, к примеру, конструкторский отдел, задача которого разработать и выпустить новые конкурентоспособные виды продукции. В перспективе эти инвестиционные затраты реализуются в образцы продукции, которые в серийном производстве обеспечат компании возможность для извлечения прибыли.

Центр прибыли (фин.рез.)

Центр прибыли – подразделение, влияющее и на прибыль, и на расходы. Может влиять на свои результаты, как путем увеличения доходов, так и уменьшения расходов, причем одно не исключает другого.

Автоматизация финансового учета на базе 1С для полной прозрачности и увеличения прибыли

Хотя необходимо отметить, что такой ЦФО на практике отвечать за чистую прибыль может не всегда, потому что находится в составе предприятия и зависит от деятельности других подразделений. Поэтому возникает подвид данного ЦФО – Центр маржинального дохода.

Центр маржинального дохода

Центр маржинального дохода влияет на свои доходы и прибыль, а также свои прямые расходы, отвечает за эффективность своего вклада в прибыль. Как правило, в жизни, все подобные подразделения являются Центрами прибыли: вид прибыли у каждого свой. Отдельный центр маржинального дохода имеет смысл выделять, когда в компании выделено несколько бизнесов или направлений.

Центр инвестиций

Центр инвестиций – ЦФО, который отвечает за отдачу на инвестиции в его деятельность, и свою прибыль. Тут важным моментом является возможность у такого центра принимать решение об инвестициях и их направлениях, тем самым увеличивая прибыль. Конечно, на практике часто бывает не так, но гораздо важнее, что у такого ЦФО инвестиции – это не навязываемая сверху программа, а метод достижения результата. При этом важно, чтобы на директора ЦФО была возложена ответственность за вложенные деньги и такие показатели, как коэффициент рентабельности, период окупаемости и добавленная стоимость. Именно тогда можно говорить о том, что подразделение работает правильно, как настоящий Центр инвестиций.

Разработка финансовой структуры ЦФО

Разобравшись с существующими типами ЦФО, следующим шагом является выделение конкретных ЦФО в рамках предприятия. На этом этапе некоторые компании в качестве структуры ЦФО берут текущую организационную структуру предприятия.

Подход основанный на копировании организационно-управленческой структуры в финансовую структуру не всегда оправдан, особенно в тех случаях, когда организационные подразделения предприятия являются центрами каких-либо отдельных функциональных компетенций.

Решение класса CPM 1С:Управление холдингом 8 для автоматизации финансового учета

При выделении в организации отдельных ЦФО необходимо свое предприятие (вне зависимости от размера этого предприятия) рассматривать как группу отдельных маленьких компаний, каждая из которых специализируется на отдельной полезной услуге. Например, отдел подбора персонала можно «умозрительно» представить в качестве отдельной небольшой компании, которая оказывает услуги всему предприятию по подбору персонала. Если для отдела подбора персонала будет выделен отдельный центр финансовой отчетности (в данном случае – центр расходов), то по окончанию определенного финансового периода (месяц, квартал, год и т.д.) у руководителя предприятия будет возможность провести анализ расходов, связанных с рекрутингом нового персонала и, например, выполнить сравнение расходов предприятия со стоимостью аналогичных услуг на рынке. Аналогичную «умозрительную» операцию по разделению предприятия на отдельные компании необходимо выполнить по всем организационным подразделениям – принцип «разделяй и властвуй».

С проектными подразделениями предприятия, то есть с подразделениями, которые выполняют работы или оказывают услуги в определенный промежуток времени, все значительно сложнее. Например, если ведется многолетний проект по геологоразведке нефтяных месторождений на шельфе Багрецового моря, то в этом случае целесообразно создать отдельный центр финансовой отчетности под этот длительный проект. В противоположном случае, когда каждый из проектов имеет очень короткий срок реализации, например, структурное подразделение компании занимается остеклением балконов и лоджий по заявкам физических лиц, очевидно, что создаваемый ЦФО должен включать все направление деятельности, и финансовый результат должен рассчитываться в целом по всем проектам. Если потребуется детализация финансового результата по отдельным исполнителям, регионам, клиентам и т.д., то всегда имеется возможность получить детализированные данные в требуемых разрезах (drill down), конечно, при условии, что разработчики финансовой модели предусмотрели все необходимые измерения. Отметим, что все вопросы по определению и настройке измерений финансовой модели выходят за рамки данной статьи, поэтому на них мы останавливаться не будем.

Бесплатно проведем аудит бюджетной модели и бизнес-процессов

Резюмируя сказанное, уточним, что финансовая структура предприятия – это набор бизнесов, которые распределены между структурными подразделениями предприятия и которые взаимодействуют между собой с целью создания конечного целевого продукта(ов) или услуг предприятия.

Теоретики и практики управленческой науки определяют много различных видов организационно-управленческий структур предприятия:

- линейная;

- функциональная;

- линейно-функциональная;

- проектная;

- дивизиональная;

- матричная;

…и некоторые другие.

Финансовые структурные подразделения предприятия можно классифицировать по трем группам в зависимости от уровня ответственности:

- Центры финансовой ответственности (ЦФО);

- Центры финансового учета (ЦФУ);

- Места возникновения затрат (МВЗ).

Центр финансовой ответственности (ЦФО) уже ранее рассматривался в рамках данной статьи и фактически несет ответственность за финансовое планирование и достижение определенных результатов. Подробнее о финансовом планировании можно также прочитать на нашем сайте.

Центры финансового учета (ЦФУ) в отличии от ЦФО не наделены полномочиями по планированию и формированию бюджетов, а также учету достигнутых результатов. В качестве примера ЦФУ можно привести выпускающие (сборочные) цехи, вспомогательные цехи предприятий, сбытовые службы и подразделения.

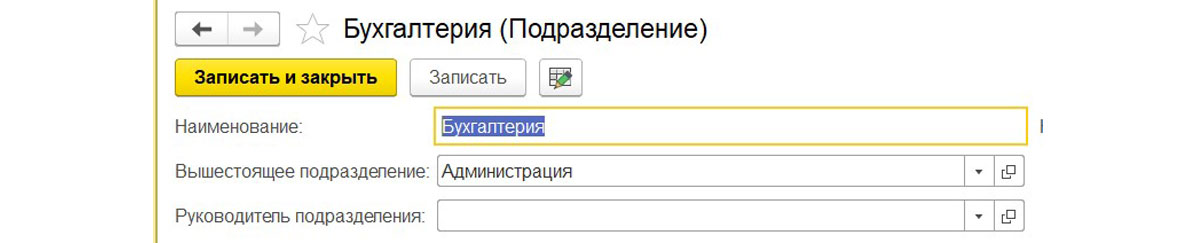

Места возникновения затрат (МВЗ) – отдельный объект предприятия, который фактом своего существования и функционирования порождает определенный уровень затрат. В качестве классического примера МВЗ можно представить ИТ-отдел компании, который по распоряжению отдела продаж заказывает и закупает офисную компьютерную технику. Для такого случая есть два вариант организации финансовой модели:

- Вариант №1: за весь бюджет оргтехники отвечает ИТ-отдел, и тогда отдел продаж это МВЗ в части затрат на оргтехнику;

- Вариант №2: ИТ-отдел выполняет лишь функцию закупки оргтехники за счет бюджета отдела продаж, то есть все затраты идут непосредственно на ЦФО «Отдел Продаж».

Другими примерами МВЗ могут являться технологические объекты (производственная линия, электроэнергетическая подстанция, сборочный участок, склад переупаковки и т.д.) или подразделения, которые ответственны за подготовку регламентированной отчетности (бухгалтерия, отдел кадров).

Структура Центров финансовой ответственности – это очень сложное и многогранное понятие, зависящая от огромного числа факторов на каждом конкретном предприятии. Центры финансовой ответственности, безусловно, должны быть встроены в общую иерархическую систему организации, иметь верные взаимосвязи и нести ответственность друг перед другом, не нарушая корпоративных правил и здравого смысла.

При этом самой важной задачей в структурировании Центров финансовой ответственности является четкое распределение функций и ответственности, при котором каждый ЦФО, вне зависимости от своего типа, будет понимать, за что отвечает и какой результат необходим от его работы. Это и есть та самая финансовая дисциплина.

Формирование и структурирование верных взаимосвязей Центров финансовой ответственности – не самая простая задача для менеджмента компании, но решить ее, значит – сделать шаг на пути к цивилизованному финансовому менеджменту и бюджетированию.

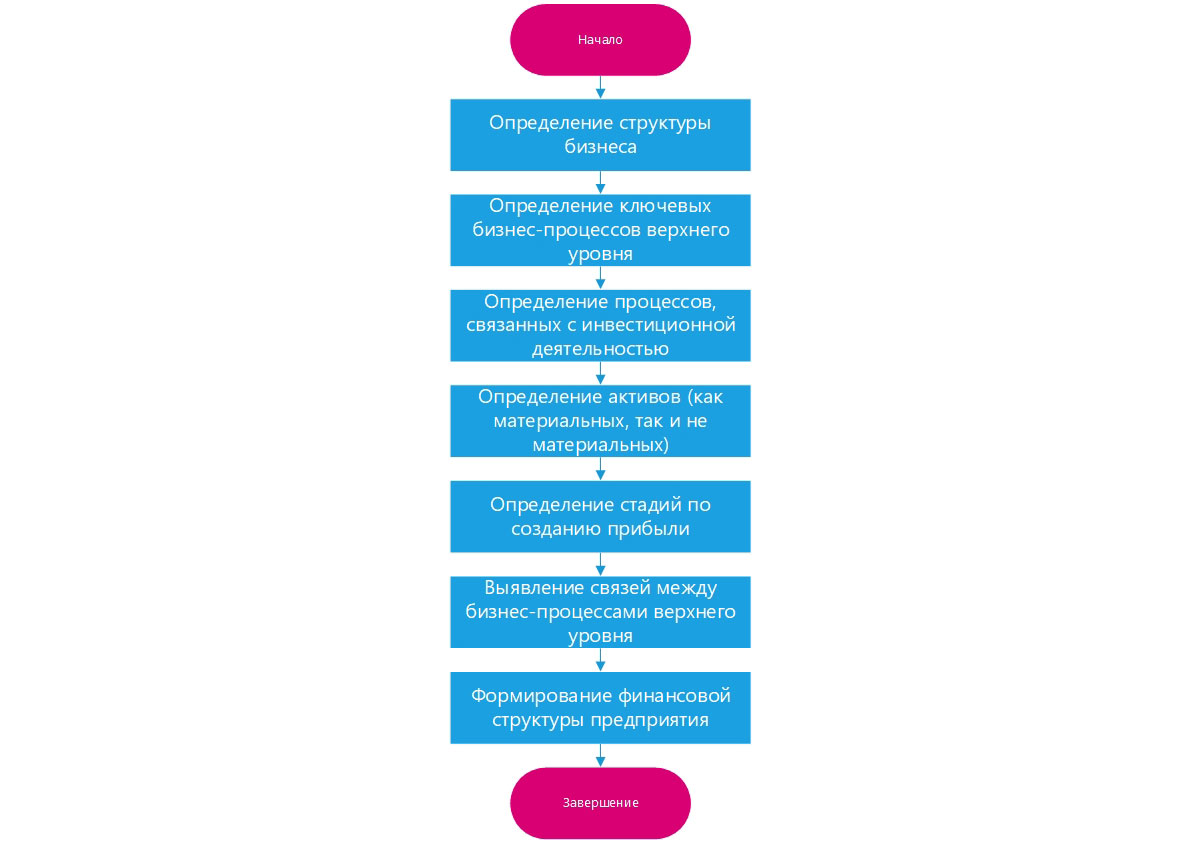

Можно выделить шесть этапов по созданию финансовой структуры предприятия. Они представлены на схеме:

Способы реализации структуры ЦФО в 1С

После окончания работ по проектированию финансовой структуры предприятия встает вопрос о способах настройки структуры ЦФО в прикладных конфигурациях 1С. Возможности по созданию финансовой структуры предприятия мы рассмотрим на примере следующих информационных баз:

- 1С:ERP Управление предприятием 2;

- 1С:Управление холдингом 8;

- Финансист_

Отметим, что наша компания много лет специализируется на автоматизации бюджетирования и разработала WA:Финансист, имея огромный опыт внедрений и автоматизации финансовых структур предприятий различных масштабов и отраслей. Программа подходит для автоматизации.

Внедрим систему WA:Финансист.Бюджетирование для максимально быстрого улучшения финансовых показателей

Способ реализации финансовой структуры в 1С:ERP 2

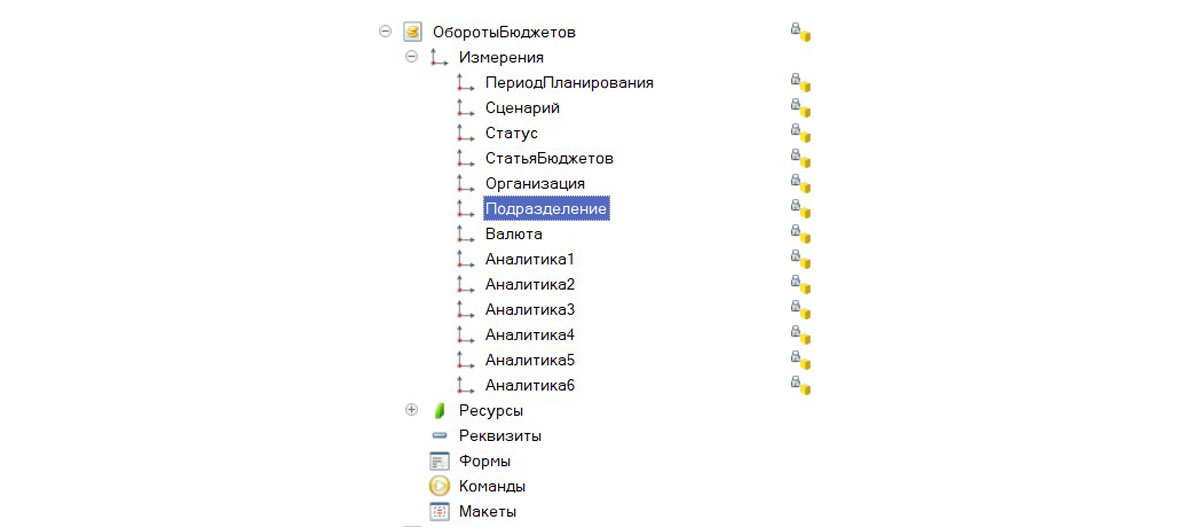

Исходя из структуры основного регистра накопления «Обороты бюджетов» подсистемы «Бюджетирования», можно увидеть, что единственным измерением, которое может выступать в качестве ЦФО, является измерение «Подразделение».

Измерение «Подразделение» имеет тип справочник «Структура предприятия». Таким образом, исходя из структуры регистра, вся финансовая структура компании в информационной базе 1С:ERP должна быть задана в справочнике «Структура предприятия».

На скриншоте выше видно, что иерархию всех ЦФО можно выстроить, используя типовой функционал конфигурации 1С:ERP. Но как же быть с типом ЦФО? Где его можно указать в системе?

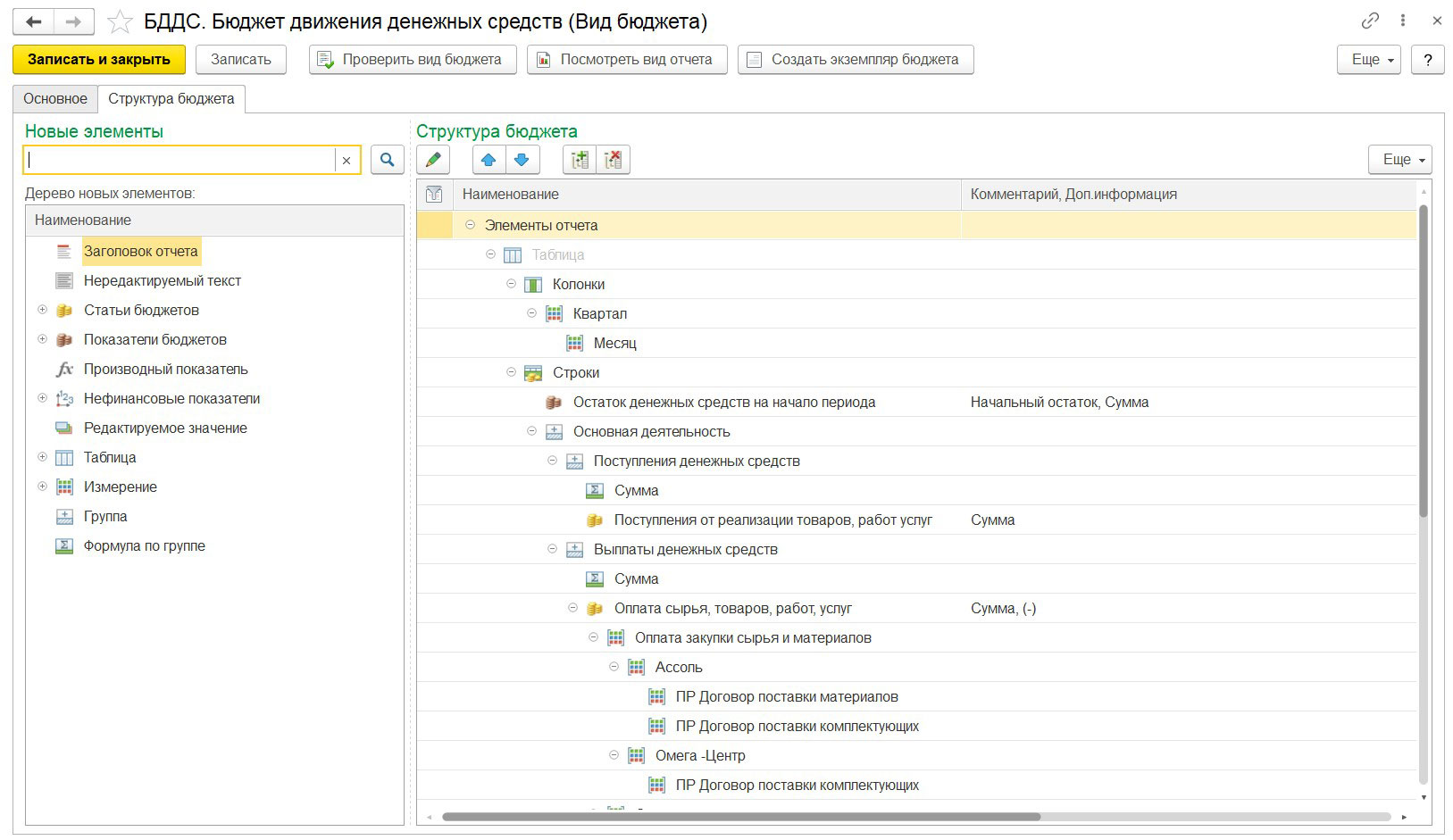

Прежде чем перейти к вопросу типизации всех ЦФО, сделаем небольшое отступление. Как таковой сам тип ЦФО в информационной системе 1С:ERP для работы не требуется, так как вся логика по взаимосвязи между видами бюджетов задается консультантами по бюджетированию в самих настройках этих видов бюджетов.

Вид бюджета, если упростить, это лишь инструмент, с помощью которого выполняется заполнение статей бюджета количественными и суммовыми значениями, как непосредственно из формы бюджета, так и посредством алгоритмов преобразования, реализованных в виде бюджета. А все данные по бюджету уже аккумулируются в основном РН «Обороты бюджетов» (см. Рис.5).

Таким образом, понятия «тип ЦФО» – лишь абстракция, которая призвана помочь в декомпозиции и разработке финструктуры с целью повышение эффективности управления. И для фиксирования типа ЦФО можно воспользоваться стандартными механизмами – либо дополнительными сведениями, либо дополнительными реквизитами.

Внедрим автоматизированную систему бюджетирования на базе 1C:ERP

Способ реализации финансовой структуры в 1С:Управление холдингом

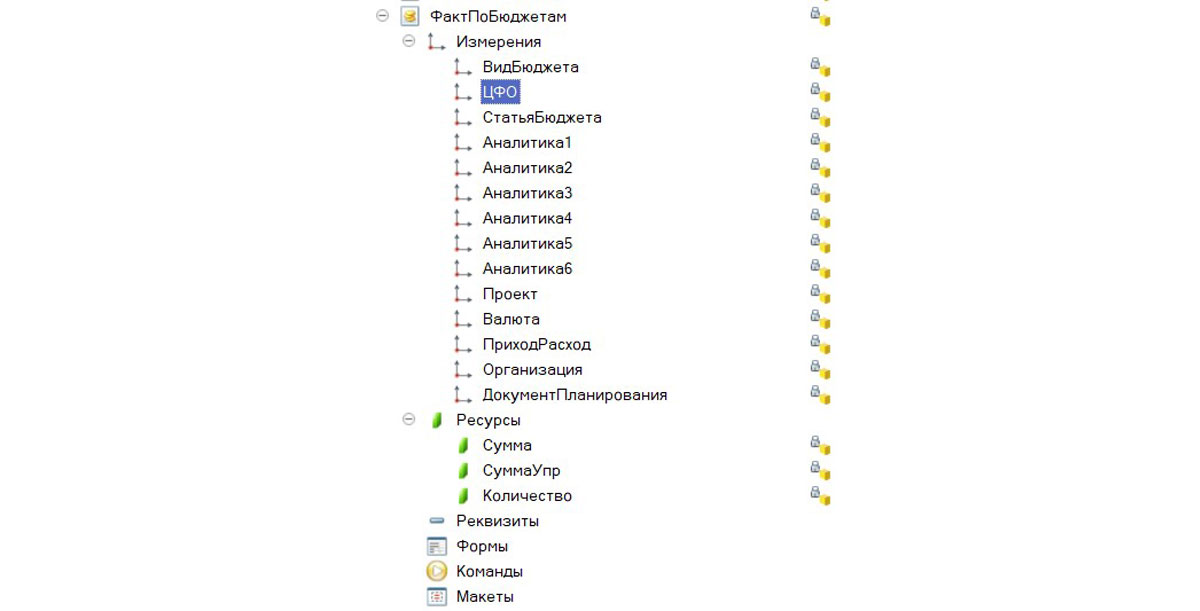

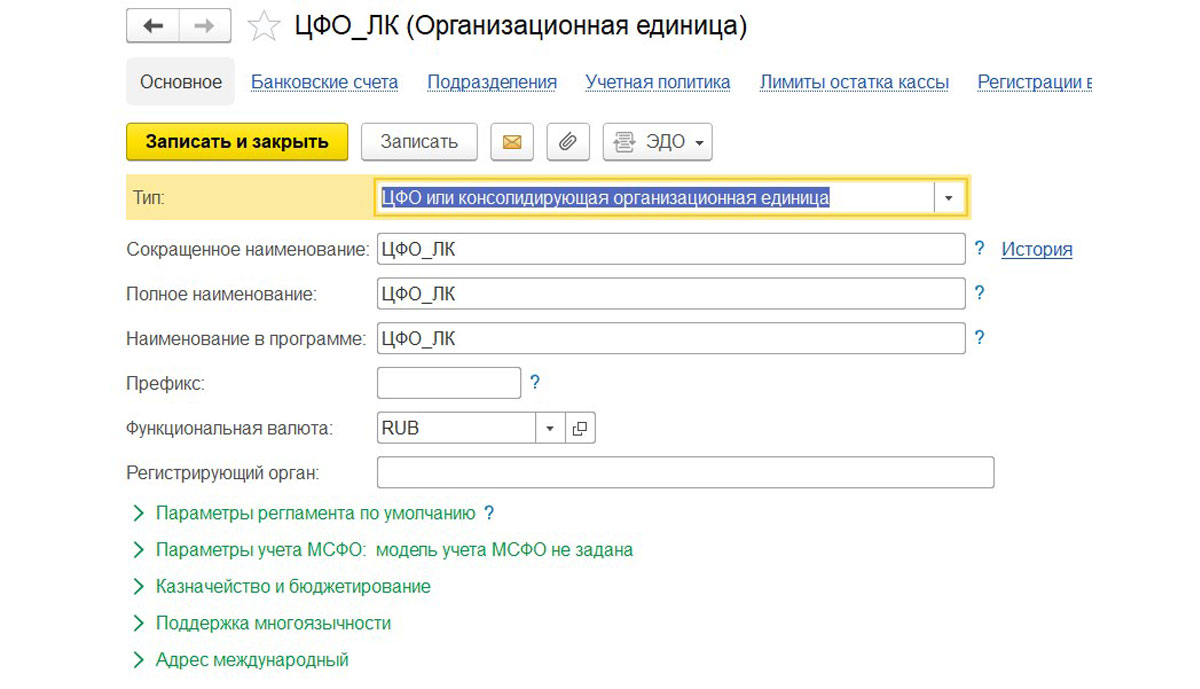

Если посмотреть на структуру регистров накопления конфигурации 1С:Управление холдингом, которые относятся к подсистеме «Бюджетирования», то можно увидеть явно указанное измерение «ЦФО»:

Измерение «ЦФО» имеет тип справочник «Организации» (пользовательское наименование «Организационная единица»). Тут необходимо отметить, что в числе измерений имеется еще и измерение «Организация», у которого также тип справочника «Организации». Все дело в том, что справочник «Организации» в 1С:Управление холдингом играет сразу две роли – справочника всех организаций холдинга и справочника всех ЦФО.

При создании нового элемента справочника «Организационная единица» у пользователя есть возможность выбрать один из типов организации:

- Налоговый резидент РФ (юрлицо);

- Иностранный налоговый резидент (юрлицо);

- Иностранная структура без образования юрлица;

- Элиминирующая организационная единица;

- ЦФО или консолидирующая организационная единица.

Таким образом, для создания финансовой структуры ЦФО организации и/или холдинга в информационной базе 1С:Управление холдингом необходимо воспользоваться типовым справочником «Организация» с указанием для каждого ЦФО типа «ЦФО» или «Консолидирующая организационная единица».

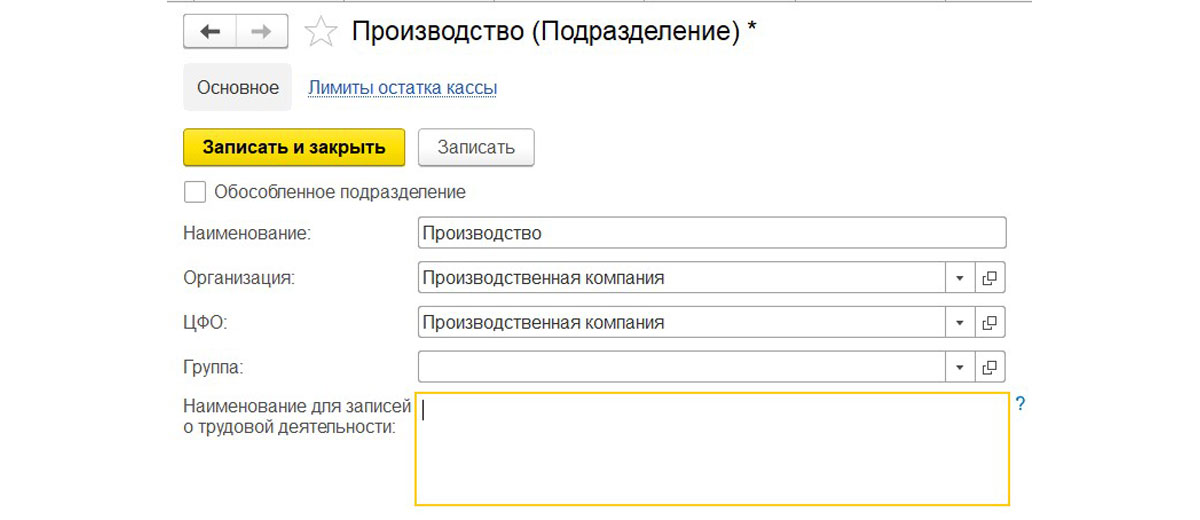

А как же быть с организационной структурой предприятия, где ее можно зафиксировать в 1С:УХ? Для формирования организационной управленческой структуры компании необходимо воспользоваться типовым справочником «Подразделения».

Справочник «Подразделение» предназначен для хранения списка всех подразделений организации, в разрезах которых ведется аналитический учет в программе. Данный справочник не позволяет сформировать иерархию подразделений, но есть возможность каждое из подразделений связать с каким-то из ЦФО (Рис.10).

Если необходимо в качестве измерения бюджетов использовать именно подразделение, а не организацию, то для этих целей можно воспользоваться одной из шести типовых аналитик подсистемы «Бюджетирования», предварительно связав аналитику со справочником «Подразделение», самостоятельно или с помощью наших специалистов.

Автоматизация бюджетирования в крупных компаниях на базе 1С:Управление холдингом

Способ реализации финансовой структуры в WA:Финансист

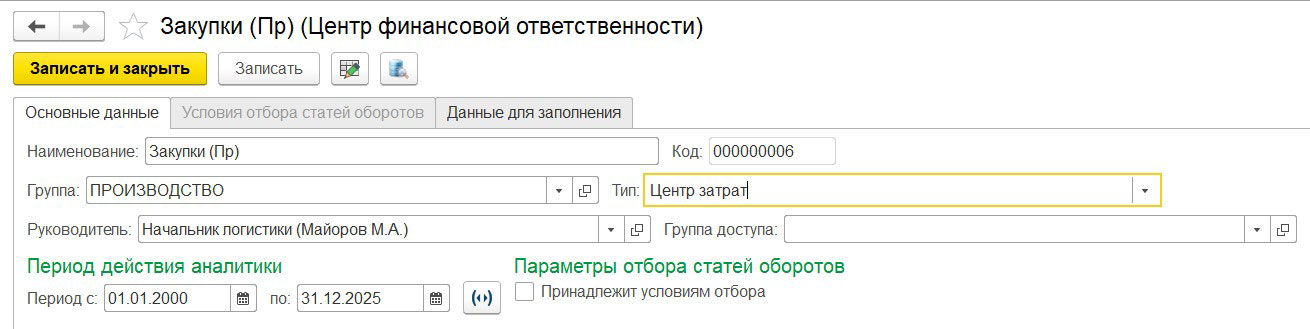

В конфигурации WA:Финансист определено два основных регистра накоплений для подсистемы «Бюджетирования»:

- Обороты БДДС;

- Обороты БДР.

В каждом из регистров накопления одним из измерений является измерение «ЦФО», которое связано со справочником «ЦФО».

Из представленного выше скриншота видно, что в рамках каждого ЦФО можно определить тип каждого из ЦФО. Система позволяет определить все типы ЦФО, перечисленные нами в начале статьи.

Для целей формирования оргструктуры, в Wiseadvice:Финансист имеется специальный справочник «Структура предприятия», поддерживающий иерархию элементов:

Определение и настройка структуры ЦФО – только первый важный шаг к построению полноценной системы бюджетного управления. Наши специалисты готовы проконсультировать и ответить на любые вопросы, которые могут у вас возникнуть в процессе усовершенствования вашего бизнеса, обращайтесь.

Бесплатно подберем подходящее именно вам решение для автоматизации бюджетирования: любой масштаб и сфера деятельности