Задача. В целях укрепления позиции на рынке руководство фирмы приняло решение расширить торговый ассортимент. Свободных финансовых средств, необходимых для кредитования дополнительных товарных ресурсов, фирма не имеет. Перед службой логистики была поставлена задача усиления контроля товарных запасов с целью сокращения общего объема денежных средств, омертвленных в запасах. Необходимо провести анализ ассортимента по методам АВС и XYZ, в результате чего распределить ассортиментные позиции по группам и сформулировать соответствующие рекомендации по управлению запасами.

Торговый ассортимент фирмы, средние запасы за год, а также объемы продаж по отдельным кварталам представлены в таблице.

| Номер позиции | Средний запас за год по позиции, руб. | Реализация за квартал, руб. | |||

|---|---|---|---|---|---|

| I квартал | II квартал | III квартал | IV квартал | ||

| 1 | 4900 | 4000 | 3700 | 3500 | 4100 |

| 2 | 150 | 240 | 300 | 340 | 400 |

| 3 | 200 | 500 | 600 | 400 | 900 |

| 4 | 1900 | 3300 | 1000 | 1500 | 2000 |

| 5 | 150 | 50 | 70 | 180 | 20 |

| 6 | 450 | 450 | 490 | 460 | 480 |

| 7 | 900 | 1400 | 1040 | 1200 | 1300 |

| 8 | 2500 | 400 | 1600 | 2000 | 2900 |

| 9 | 3800 | 3600 | 3300 | 4000 | 3400 |

| 10 | 690 | 700 | 1000 | 1100 | 800 |

Решение.

1. Проведем АВС-анализ запасов. В качестве критерия классификации выберем показатель Средние запасы за год. Методику проведения АВС-анализа с помощью программы MS Excel можно посмотреть на видео или почитать более подробно на примере решения аналогичной задачи.

В результате выделили группу А товарных позиций 1, 9 и 8, которые составляют около 80% всех запасов фирмы. В группу В входят товарные позиции 4 и 7, остальные позиции попали в группу С.

| № позиции | Средний запас за год по позиции, руб. | Доля позиции, % | Доля с нарастанием, % | Группа |

|---|---|---|---|---|

| Итого: | 15640 | 100,00% | ||

| 1 | 4900 | 31,33% | 31,33% | A |

| 9 | 3800 | 24,30% | 55,63% | A |

| 8 | 2500 | 15,98% | 71,61% | A |

| 4 | 1900 | 12,15% | 83,76% | B |

| 7 | 900 | 5,75% | 89,51% | B |

| 10 | 690 | 4,41% | 93,93% | C |

| 6 | 450 | 2,88% | 96,80% | C |

| 3 | 200 | 1,28% | 98,08% | C |

| 5 | 150 | 0,96% | 99,04% | C |

| 2 | 150 | 0,96% | 100,00% | C |

Для большей наглядности построили диаграмму Парето в программе MS Excel.

Вывод: в первую очередь необходимо контролировать запасы товаров, входящих в группу А. Теперь необходимо разобраться, оправдано ли такое количество хранимых запасов. Для этого проведем еще один АВС-анализ.

2. Выберем другой критерий классификации товарных запасов – Объем реализации за год. В результате проведенного АВС-анализа в основную группу А попали товарные позиции 1, 9, 4 и 8. В группе В оказались позиции 7 и 10, остальные в группе С. Отметим, что все товарные позиции из группы А по предыдущему анализу на этот раз также попали в группу А. Это еще раз указывает на необходимость контроля уровня этих запасов.

| № позиции | Реализация за год, руб. | Доля позиции, % | Доля с нарастанием, % | Группа |

|---|---|---|---|---|

| Итого: | 58720,0 | 100,00% | ||

| 1 | 15300 | 26,06% | 26,06% | A |

| 9 | 14300 | 24,35% | 50,41% | A |

| 4 | 7800 | 13,28% | 63,69% | A |

| 8 | 6900 | 11,75% | 75,44% | A |

| 7 | 4940 | 8,41% | 83,86% | B |

| 10 | 3600 | 6,13% | 89,99% | B |

| 3 | 2400 | 4,09% | 94,07% | C |

| 6 | 1880 | 3,20% | 97,28% | C |

| 2 | 1280 | 2,18% | 99,46% | C |

| 5 | 320 | 0,54% | 100,00% | C |

Наибольшую выручку приносят товарные позиции, попавшие в группу А. Поэтому службе логистики необходимо обеспечивать постоянное наличие этих товаров. По этим товарам допустимо создавать страховой запас с избытком. Более точнее настроить систему управления запасами позволят результаты XYZ-анализа.

3. Проведем XYZ-анализ товарных позиций. В отличии от АВС-анализа XYZ подразумевает использование единственного критерия классификации запасов – коэффициента вариации. Коэффициент вариации рассчитывается по формуле:

v = (S / R ср) * 100%,

где S – среднее квадратическое (стандартное) отклонение объемов реализации за период;

R ср – средний объем реализации за этот же период.

Чем меньше значение коэффициента вариации, тем более стабильны продажи товаров. В соответствии со значением коэффициента вариации все товарные позиции делятся на три группы: X, Y и Z. В группу X попадают товары с коэффициентом вариации менее 10%. В группу Y – товары с коэффициентом вариации от 10% до 25%. В группу Z – товары с коэффициентом вариации более 25%.

Результаты XYZ-анализа представлены в таблице ниже.

| № поз. | Реализация за квартал, руб. | Реализация в среднем за квартал, руб. | Стандартное отклонение реализации | Коэф. вариации, % | Группа | |||

|---|---|---|---|---|---|---|---|---|

| I | II | III | IV | |||||

| 1 | 4000 | 3700 | 3500 | 4100 | 3825,0 | 238,48 | 6% | X |

| 2 | 240 | 300 | 340 | 400 | 320,0 | 58,31 | 18% | Y |

| 3 | 500 | 600 | 400 | 900 | 600,0 | 187,08 | 31% | Z |

| 4 | 3300 | 1000 | 1500 | 2000 | 1950,0 | 855,86 | 44% | Z |

| 5 | 50 | 70 | 180 | 20 | 80,0 | 60,42 | 76% | Z |

| 6 | 450 | 490 | 460 | 480 | 470,0 | 15,81 | 3% | X |

| 7 | 1400 | 1040 | 1200 | 1300 | 1235,0 | 132,95 | 11% | Y |

| 8 | 400 | 1600 | 2000 | 2900 | 1725,0 | 898,26 | 52% | Z |

| 9 | 3600 | 3300 | 4000 | 3400 | 3575,0 | 268,10 | 7% | X |

| 10 | 700 | 1000 | 1100 | 800 | 900,0 | 158,11 | 18% | Y |

В группу X вошли товарные позиции 1, 6 и 9. В группу Y – 2, 7 и 10. Остальные попали в группу Z – 3, 4, 5 и 8.

4. Совместим результаты АВС и XYZ-анализа. При этом в общем случае формируется девять групп товаров. В нашем случае получилась следующая товарная матрица.

| A | B | C | |

|---|---|---|---|

| X | 1, 9 | 6 | |

| Y | 7, 10 | 2 | |

| Z | 4, 8 | 3, 5 |

Товары группы АХ (1 и 9) отличаются высоким объемом продаж и стабильностью. Необходимо обеспечить постоянное наличие товара, но не нужно создавать избыточный страховой запас, так как спрос на товары этой группы хорошо прогнозируется.

Товары группы BY (7 и 10) при достаточно высоких продажах имеют недостаточную их стабильность. Считается, что товары группы Y имеют определенный тренд в объемах продаж – спад или рост. Чтобы обес¬печить постоянное их наличие, нужно увеличить страховой запас.

Товары группы AZ (8 и 4) отличаются высокими продажами и низкой прогнозируемостью спроса.

Чтобы обеспечить постоянное наличие товаров данной груп¬пы, в ряде случаев создаются избыточные страховые запасы, но это может привести к росту суммарного товарного запаса компании. Поэтому здесь можно рекомендовать перейти на более частные поставки, работать с более надежными поставщиками, более тщательно организовать контроль за расходом этих товаров.

Для товаров группы СХ (6) можно уменьшить страховой запас до минимального уровня и использовать систему управления запасами с постоянной периодичностью между заказами.

По товарам группы CY (2) можно перейти на систему с постоянным объемом заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых ресурсов.

В группу товаров CZ попали позиции 3 и 5. По возможности эти товары лучше вывести из ассортимента. В любом случае их нужно регулярно конт¬ролировать, так как именно из этих товаров возникают неликвиды, от которых компания несет потери.

Цель

занятия — приобретение

практических навыков в дифференциации

объектов управления

в

логистике.

В целях

укрепления позиции на рынке руководство

оптовой фирмы приняло решение расширить

торговый ассортимент. Свободных

финансовых средств, необходимых для

кредитования дополнительных товарных

ресурсов, фирма не имеет. Свободных

складских помещений также нет.

Перед службой логистики была поставлена

задача сокращения общего объема товарных

запасов с целью сокращения затрат на

их содержание и высвобождения ресурсов

для расширения ассортимента.

Снижение запасов при этом не должно

отразиться на уровне клиентского

сервиса, т. е. на готовности компании к

поставке товаров потребителям.

Торговый ассортимент фирмы, годовые

и квартальные объемы продаж по отдельным

позициям представлены в табл. 3.1.

Норма запаса, установленная в компании,

составляет 20 дней:

Зср

= 20 дн.,

т.

е. средний запас рассчитан на 20 дней

работы. Число рабочих дней в году

составляет в компании 330 дней:

N

=

330 дн./год.

Норма запаса

одинакова по всем позициям ассортимента.

Доля годовых затрат на хранение (М) в

компании в среднем составляет 0,3 от

стоимости среднего запаса:

М

= 0,3 1/год

Выполняя

задание руководства, служба логистики

разделила весь торговый ассортимент

на три группы А, В и С по признаку доли

в реализации, а затем предложила новые

дифференцированные нормативы среднего

запаса:

• для товаров группы А (лидеры

в реализации) —

сократить

норму запаса и довести ее до 10 дней;

•

для товаров группы В (средняя доля в

реализации) норму запаса оставить без

изменения —

20 дней;

•

для товаров группы С (очень низкая

реализация) увеличить норму запаса,

доведя ее до 30 дней.

Анализ динамики

продаж, выполненный по кварталам года

(табл. 3.1), свидетельствует, что разные

позиции ассортимента компании существенно

отличаются друг от друга по показателю

стабильности продаж. Позиции с высокой

амплитудой колебаний спроса при прочих

равных условиях требуют более тщательного

контроля и более высоких страховых

запасов, чем позиции, потребляемые

стабильно. В связи с этим службы логистики

выполнила также и анализ XYZ,

разделив весь ассортимент на группы

X,Y

и Z

по признаку стабильности спроса.

Показателем при этом выбран коэффициент

вариации квартального спроса. Результаты

анализа XYZ,

соединенные с результатами анализа

ABC,

позволили рекомендовать для отдельных

продуктов компании разные системы

контроля управления запасами.

Задание

1

Дифференцировать

ассортимент по методу ABC.

Идея метода ABC

состоит в том, чтобы из всего множества

однотипных объектов выделить наиболее

значимые точки зрения обозначенной

цели. Таких объектов, как правило,

немного, и именно на них необходимо

сосредоточить основное внимание и силы.

Порядок проведения

анализа ABC:

Формулирование

цели анализа

И

дентификация

объектов управления, анализируемых

методом ABC

В

ыделение

признака, на основе которого будет

осуществлена дифференциация объектов

управления

О

ценка

объектов управления по выделенному

классификационному признаку

Г

руппировка

объектов управления в порядке убывания

значения признака

П

остроение

кривой ABC

Разделение

совокупности объектов управления на

три группы: группа A,

группа B

и группа C

Методические

указания

-

Сформулировать

цель анализа ABC. -

Указать объект

управления, анализируемый методом

ABC2. -

Указать признак,

на основе которого будет осуществлена

дифференциация объектов управления3. -

Сформировать

табл. 3.2, заполнив на основе исходных

данных графы 1 и 2. Рассчитать долю

отдельных позиций ассортимента в общей

реализации. Результат внести в графу

3 табл. 3.2. Расчеты рекомендуется выполнить

средствами Microsoft

Excel4.

Таблица 3.2

Расчет доли продукта в общей реализации

|

№ позиции |

Наименование |

Годовой объем |

Доля продукта |

|

1 |

2 |

3 |

4 |

|

Батончик «Марс» |

1788 |

4,78 |

|

|

Батончик «Милки |

648 |

1,77 |

|

|

… |

… |

||

|

ИТОГО |

36696 |

100 |

-

Выстроить

ассортиментные позиции в порядке

убывания доли в общей реализации. Вновь

организованный список (с указанием

доли в реализации) разместить в табл.

3.3, заполнив графы 1,2 и 3.

Таблица 3.3

ABC-анализ

|

Наименование |

Годовой объем |

Доля продукта в |

Номер строки |

Количество |

Доля продукта |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кофе растворимый |

7536 |

20,54 |

1 |

2 |

20,54 |

|

Сникерс |

3852 |

10,50 |

2 |

4 |

31,04 |

|

И т.д. |

… |

… |

… |

… |

… |

|

ИТОГО |

36696 |

100 |

— |

— |

— |

-

Средствами

Microsoft

Excel

(либо на миллиметровой бумаге) построить

кривую ABC.

С этой целью

присвоить каждой позиции упорядоченного

списка порядковый номер, указав его в

графе 4 табл. 3.3. Общее число позиций в

нашем примере – 50. Следовательно, первая

позиция упорядоченного списка составляет

2% от общего числа позиций. Две верхние

позиции упорядоченного списка составят

4% от общего числа позиций. На их долю в

нашем примере приходится 31,04% всего

оборота склада (20,54 + 10,50 = 31,04). Следуя

данной логике заполнить графы 5 и 6 табл.

3.3, а затем по данным этих граф построить

кривую ABC

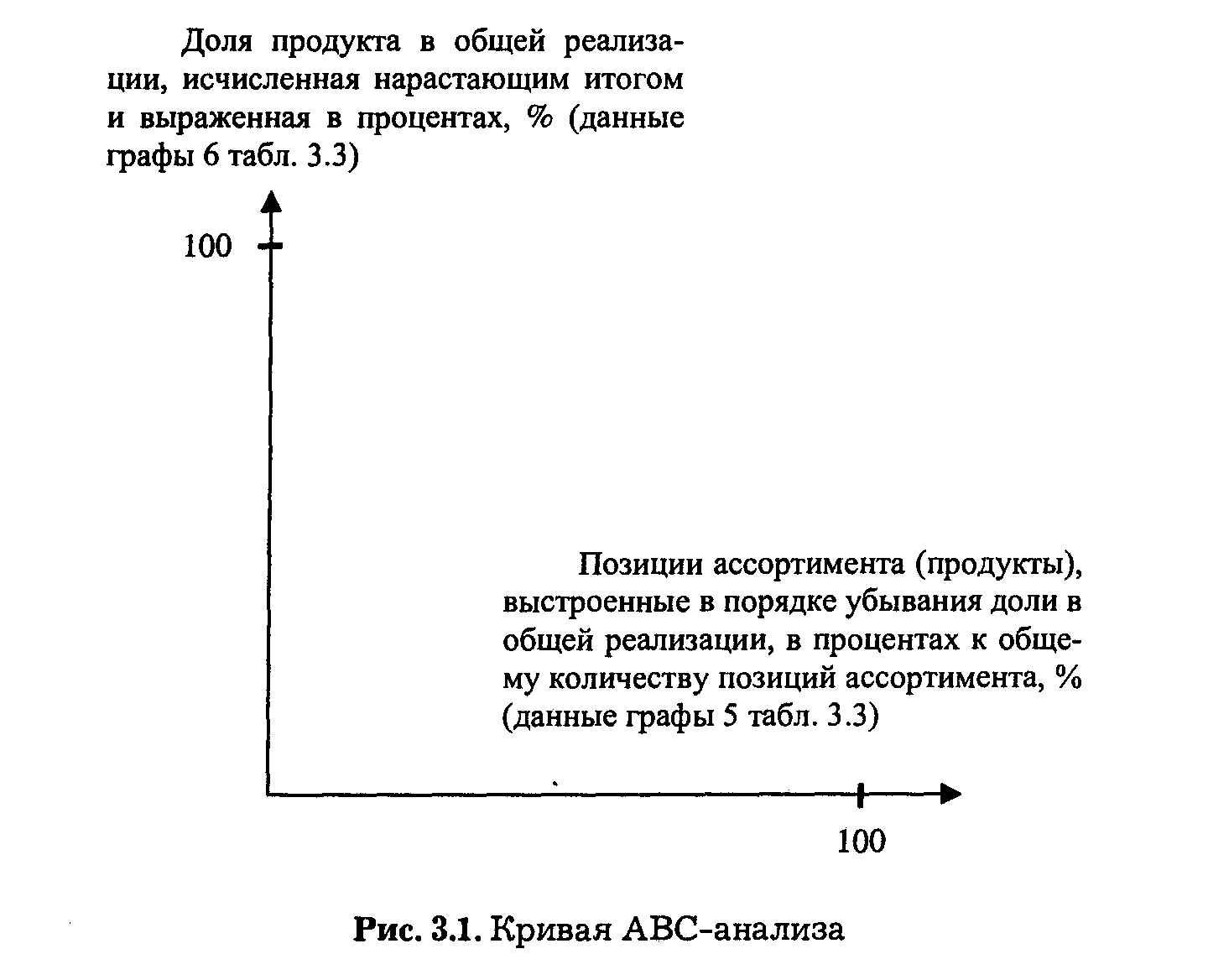

в и системе координат, приведенной на

рис. 3.1.

-

Разделить

анализируемый ассортимент на группы

A,

B

и C.

Среднестатистическое

процентное соотношение групп A,

B

и C

представлено в табл. 3.4.

Таблица 3.4

Среднестатистическое

процентное соотношение групп A,

B

и C

|

Группа |

Доля в ассортименте, |

Доля в реализации, |

|

A |

20 |

80 |

|

B |

30 |

15 |

|

C |

50 |

5 |

Однако данное

соотношение, подобно “средней температуре

по госпиталю”, может не отражать

специфики конкретного множества. Так,

в нашем случае на долю 20% “ударного”

ассортимента приходится лишь 70,31%

реализации, а 80% реализации дают примерно

29% ассортимента. Как в этом случае

поступить, включить в группу А 29%

ассортимента или ограничить ее 20%? Ответ

на этот вопрос получим, выполнив данную

часть задания графическим методом

определения границ групп А, В и С с

помощью касательной к кривой ABC.

Краткое описание

метода5.

На рис. 3.2 представлена кривая

АВС.

Внимание!

Кривая построена с целью пояснения

метода на базе статистики, не имеющей

отношения к нашему заданию.

Соединим

начало системы координат и конец графика

прямой 013

и затем

проведем касательную к кривой АВС,

параллельную линии 013. Абсцисса точки

касания (точка М) покажет нам границу

между группами А и В, а ордината укажет

долю реализации продуктов группы А в

общей реа— лизации

Соединим теперь

точку М с концом кривой —

точкой Ц

и проведем новую касательную к графику

АВС, параллельную линии М]3. Абсцисса

точки касания (точка iТ) указывает

границу между группами В и С, а ордината

показывает суммарную реализацию групп

А и В в общей реализации.

Процентное

соотношение групп А, В и С, полученное

методом касательной, представлено в

табл. 3.5.

Завершая выполнение задания

1, найдите методом касательной к кривой

АВС границы групп А, В и С. Результаты

представьте в форме табл. 3.6.

1

Источник:

Модели и методы логистики / Под ред. В.

С. Лукинского.

СП6.:

Питер, 2003. Указанное учебное

пособие содержит подробное описание

метода.

Таблица 3.5

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Уфимский государственный авиационный технический университет»

Кафедра Управления инновациями

Дисциплина: Производственная логистика

Отчёт по практической работе No 1

Тема : « Решение задач методом ABC и XYZ»

Выполнила:

Группа:

Проверила:

Уфа 2020

Задача 1

В целях укрепления позиции на рынке руководство фирмы приняло

решение расширить торговый ассортимент. Свободных финансовых средств,

необходимых для кредитования дополнительных товарных ресурсов, фирма

не имеет. Перед службой логистики была поставлена задача усиления

контроля товарных запасов с целью сокращения общего объема денежных

средств, омертвленных в запасах. Необходимо провести анализ ассортимента

по методу ABC, в результате чего распределить ассортиментные позиции по

группам и сформулировать соответствующие рекомендации по управлению

запасами. Торговый ассортимент фирмы, средние запасы за год, а также

объемы продаж по отдельным кварталам представлены в таблице 1.

Таблица 1 – Исходные данные

Номер

позици

и

Средний

запас за

год, руб

Реализация на

квартал

1 2 3 4

1 4900 400

0

370

0

350

0

410

0

2 150 240 300 340 400

3 200 500 600 400 900

4 1900 330

0

100

0

150

0

200

0

5 150 50 70 180 20

6 450 450 490 460 480

7 900 140

0

104

0

120

0

130

0

8 2500 400 160

0

200

0

290

0

9 3800 360

0

330

0

400

0

340

0

10 690 700 100 110

0

800

Решение:

Анализ ABC

Цель анализа: сокращение общего объема денежных средств,

омертвленных в запасах.

Таблица 2 – Распределение по группам

Номер

позици

и

Средний запас

за год, руб

Доля

позиции, %

Доля с

нарастанием, %

Группа

1 4900 31,33 31,33 A

9 3800 24,30 55,63 A

8 2500 15,98 71,61 A

4 1900 12,15 83,76 B

7 900 5,75 89,51 B

10 690 4,41 93,93 B

6 450 2,88 96,80 C

3 200 1,28 98,08 C

2 150 0,96 99,04 C

5 150 0,96 100,00 C

Итого: 15640 100

2. Построим кривую ABC

1 9 8 4 7 10 6 3 2 5

0.

20.

40.

60.

80.

100.

120.

Кривая ABC

Номер позиции

Доля позиции, %

Рисунок 1 – кривая ABC

Вывод: в результате проведенного АВС анализа в основную группу А

попали товарные позиции 1,8,9. В группе В оказались позиции 4, 7 и 10,

остальные в группе С. Наибольшую выручку приносят товарные позиции,

попавшие в группу А. Следовательно, службе логистики необходимо

применить усиленный контроль уровня запасов и обеспечивать постоянное

наличие этих товаров.

Анализ XYZ

1. Определим коэффициент вариации по отдельным позициям

ассортимента по формуле (3):

, (3)

где – i-е значение спроса в оцениваемой позиции за период n;

– среднее значение спроса по оцениваемой позиции за период n.

На основе полученных данных заполним таблицу (3).

Таблица 3 – Определение коэффициента вариации

Номер

позици

и

Средний запас

за квартал, руб

Реализация на квартал Коэффициен

т вариации,

%

1 2 3 4

1 3825 4000 3700 3500 4100 6,

2 320 240 300 340 400 18,

3 600 500 600 400 900 31,

4 1950 3300 1000 1500 2000 43,

5 80 50 70 180 20 75,

6 470 450 490 460 480 3,

7 1235 1400 1040 1200 1300 10,

8 1725 400 1600 2000 2900 52,

9 3575 3600 3300 4000 3400 7,

10 675 700 100 1100 800 53,

Разделяем совместимости объектов на три группы: X, Y и Z. Группа Х

при значении коэффициента вариации от 0 до 10%, группа Y при значении

коэффициента от 10 до 25%, остальное группа Z. Результаты представлены

в таблице (4).

Таблица 4 – Распределение по группам A, B, C

Номер

позиц

ии

Коэффицие

нт

вариации,

Груп

па

омертвленных запасов. Товарный ассортимент фирмы средние запасы за год,

а также объемы продаж по кварталам представлены в таблице (5).

Табли

ца 5 –

Исход

ные

данны

еXНом

ер

позици

и

Средняя реализация

за квартал, руб.

Средний запас за

квартал, руб.

Реализация на квартал

1 2 3 4

1 650 2500 600 620 700 680

2 200 760 240 180 220 160

3 750 3000 500 140

0

400 700

4 150 560 140 150 170 140

5 30 110 10 0 60 50

6 470 1880 520 530 400 430

7 50 190 40 40 50 70

8 3700 17500 450

0

160

0

440

0

430

0

9 60 270 40 60 100 40

10 1010 4000 101

0

103

0

105

0

950

11 2250 9000 224

0

220

0

230

0

226

0

12 560 2250 530 560 540 570

13 250 980 230 260 270 240

14 70 340 100 60 70 50

15 80 310 80 100 80 60

16 70 240 60 80 90 50

17 40 170 30 50 40 40

18 30 120 20 30 10 60

19 120 460 200 100 120 60

20 20 70 20 0 20 40

Анализ ABC

Цель анализа: сокращение общего объема денежных средств,

омертвленных в запасах; идентификация объекта управления, анализируемых

методом АВС номера позиций и средний запас за год по позиции.

Признак, на основе которого будет осуществлена классификация

объекта управления средний запас за квартал по позиции.

1. Определим долю позиции от общего среднего запаса за год по

формуле (1):

.

Определим долю с нарастанием по формуле (2) для всех позиций:

.

Разделим совместимости объектов на три группы: А, В и С. Группа А

75% стоимости охватывает 10% ассортимента. Группа В 20% стоимости

охватывает 25% ассортимента. Группа С 5% стоимости охватывает 65%

ассортимента.

Полученные данные представлены в таблице (6).

Таблица 6 – Распределение по группам

Номер

позиции

Средний запас

за квартал, руб

Доля

позиции, %

Доля с

нарастанием, %

Группа

8 17500 39,14 39,14 A

11 9000 20,13 59,27 A

10 4000 8,95 68,22 A

3 3000 6,71 74,93 A

1 2500 5,59 80,52 B

12 2250 5,03 85,55 B

6 1880 4,20 89,76 B

13 980 2,19 91,95 B

2 760 1,70 93,65 B

4 560 1,25 94,90 B

19 460 1,03 95,93 C

14 340 0,76 96,69 C

15 310 0,69 97,38 C

9 270 0,60 97,99 C

16 240 0,54 98,52 C

7 190 0,42 98,95 C

17 170 0,38 99,33 C

18 120 0,27 99,60 C

5 110 0,25 99,84 C

20 70 0,16 100,00 C

Итого: 44710 100

Полученные значения представлены в таблице (7):

Таблица 7 – Определение коэффициента вариации

Номер

позици

и

Средняя

реализация за

квартал, руб

Средний

запас за

квартал,

руб

Реализация на

квартал

Коэффицие

нт

вариации,

%

1 2 3 4

1 650 2500 600 620 700 680 6,

2 200 760 240 180 220 160 15,

3 750 3000 500 140

0

400 700 52,

4 150 560 140 150 170 140 8,

5 30 110 10 0 60 50 84,

6 470 1880 520 530 400 430 11,

7 50 190 40 40 50 70 24,

8 3700 17500 450

0

160

0

440

0

430

0

32,

9 60 270 40 60 100 40 40,

10 1010 4000 101

0

103

0

105

0

950 3,

11 2250 9000 224

0

220

0

230

0

226

0

1,

12 560 2250 530 560 540 570 3,

13 250 980 230 260 270 240 6,

14 70 340 100 60 70 50 26,

15 80 310 80 100 80 60 17,

16 70 240 60 80 90 50 22,

17 40 170 30 50 40 40 17,

18 30 120 20 30 10 60 62,

19 120 460 200 100 120 60 42,

20 20 70 20 0 20 40 70,

Разделяем совместимости объектов на три группы: X, Y и Z. Группа Х

при значении коэффициента вариации от 0 до 10%, группа Y при значении

коэффициента от 10 до 25%, остальное группа Z. Результаты приведены в

таблице (8).

Таблица 8 – Распределение по группам

Номер

позиции

Коэффициент

вариации, %

Группа

11 1,60 X

12 3,34 X

10 3,70 X

13 6,32 X

1 6,34 X

4 8,16 X

6 11,94 Y

2 15,81 Y

15 17,68 Y

17 17,68 Y

16 22,59 Y

7 24,49 Y

14 26,73 Z

8 32,82 Z

9 40,82 Z

19 42,49 Z

3 52,07 Z

18 62,36 Z

20 70,71 Z

5 84,98 Z

2. Построим кривую XYZ

вывести из ассортимента. В любом случае их нужно регулярно

контролировать, так как именно из этих товаров возникают неликвиды, от

которых компания несет потери.

Подборка по базе: Решение составных задач. Конспект урока..docx, Решение задач по теме 3.docx, Решение задач на движение.pptx, Практическая работа № 3 Сформулируйте предметную учебно-познават, Задачи с решением.docx, Решение Транспортной задачи.docx, математика решение.docx, комплекская задача.docx, Примеры решения задач по бухучету ВЭД.docx, Сетков В.И. Сборник задач по технической механике.pdf

Задача.

В целях укрепления позиции на рынке руководство оптовой фирмы приняло решение расширить торговый ассортимент. Свободных финансовых средств, необходимых для кредитования дополнительных товарных ресурсов, фирма не имеет. Свободных складских помещений также нет.

Перед службой логистики была поставлена задача сокращения общего объема товарных запасов с целью сокращения затрат на их содержание и высвобождения ресурсов для расширения ассортимента.

Снижение запасов при этом не должно отразиться на уровне клиентского сервиса, т.е. на готовности компании к поставке товаров потребителям.

Торговый ассортимент фирмы, годовые и квартальные объемы продаж по отдельным позициям представлены в табл. 1.

Норма запаса, установленная в компании, составляет 20 дней:

3ср= 20 дн.,

т.е. средний запас рассчитан на 20 дней работы. Число рабочих дней в году составляет в компании 330 дней:

N = 330 дн./год.

Норма запаса одинакова по всем позициям ассортимента. Доля годовых затрат на хранение (М) в компании в среднем составляет 0,3 от стоимости среднего запаса:

М = 0,3 1/год

Выполняя задание руководства, служба логистики разделила весь торговый ассортимент на три группы А, В и С по признаку доли в реализации, а затем предложила новые дифференцированные нормативы среднего запаса:

• для товаров группы А (лидеры в реализации) — сократить норму запаса и довести ее до 10 дней;

• для товаров группы В (средняя доля в реализации) норму запаса оставить без изменения — 20 дней;

• для товаров группы С (очень низкая реализация) увеличить норму запаса, доведя ее до 30 дней.

Анализ динамики продаж, выполненный по кварталам года (табл. 3.1), свидетельствует, что разные позиции ассортимента компании существенно отличаются друг от друга по показателю стабильности продаж. Позиции с высокой амплитудой колебаний спроса при прочих равных условиях требуют более тщательного контроля и более высоких страховых запасов, чем позиции, потребляемые стабильно. В связи с этим служба логистики выполнила также и анализ XYZ, разделив весь ассортимент на группы X, Y и Z по признаку стабильности спроса. Показателем при этом выбран коэффициент вариации квартального спроса. Результаты анализа XYZ, соединенные с результатами анализа ABC, позволили рекомендовать для отдельных продуктов компании разные системы контроля управления запасами.

Задание 1

Дифференцировать ассортимент по методу ABC.

Порядок проведения анализа ABC:

Ф ормулирование цели анализа

ормулирование цели анализа

Идентификация объектов управления, анализируемых методом

ABC

Выделение признака, на основе которого будет осуществлена дифференциация объектов управления

Оценка объектов управления по выделенному классификационному признаку

Группировка объектов управления в порядке убывания значения признака

Построение кривой АВС

Разделение совокупности объектов управления на три группы: группа А, группа В и группа С

Таблица 1

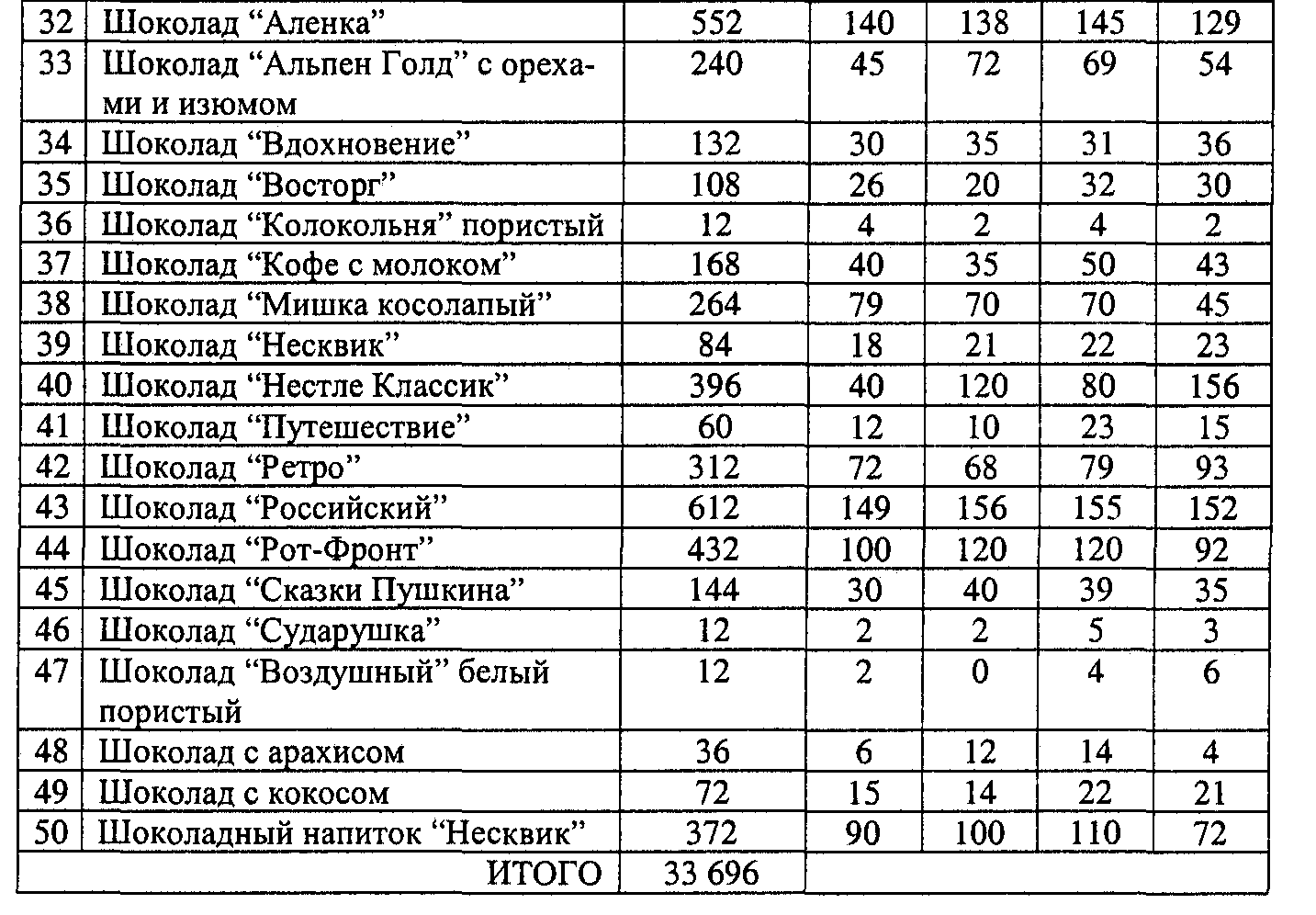

Исходные данные для проведения анализа ABC и анализа XYZ

| № позиции | Наименование продукта | Годовая реализация продукта, тыс. руб. | Реализация за квартал | |||

| I | II | III | IV | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Батончик «Марс» | 1788 | 380 | 475 | 400 | 533 |

| 2 | Батончик «Милки Уэй» | 648 | 120 | 185 | 220 | 123 |

| 3 | Батончик «Несквик» | 780 | 115 | 200 | 195 | 270 |

| 4 | Батончик «Твикс» | 2460 | 650 | 590 | 600 | 620 |

| 5 | «Баунти» молочный | 1524 | 400 | 335 | 415 | 374 |

| 6 | Жевательная резинка «Бумер» | 696 | 215 | 141 | 180 | 160 |

| 7 | Жевательная резинка «Дирол» | 3120 | 650 | 800 | 750 | 920 |

| 8 | Жевательная резинка «Минтон» | 348 | 80 | 70 | 95 | 103 |

| 9 | Жевательная резинка «Стиморол» | 1020 | 200 | 300 | 200 | 320 |

| 10 | Жевательная резинка «Супер» | 516 | 120 | 150 | 120 | 126 |

| 11 | Изюм | 12 | 1 | 4 | 3 | 4 |

| 12 | Инжир | 36 | 9 | 10 | 10 | 7 |

| 13 | Кетчуп «Болгарский» | 228 | 55 | 60 | 48 | 65 |

| 14 | Кетчуп «Монарх» | 96 | 20 | 15 | 31 | 30 |

| 15 | Киндер-сюрприз | 144 | 30 | 35 | 50 | 29 |

| 16 | Кофе «Арабика» молотый | 1140 | 280 | 270 | 275 | 315 |

| 17 | Кофе растворимый «Нескафе Голд» | 2052 | 530 | 520 | 500 | 502 |

| 18 | Кофе растворимый «Нескафе Классик» | 7536 | 1790 | 1900 | 1880 | 1966 |

| 19 | Кукурузные хлопья с сахаром | 180 | 50 | 39 | 45 | 46 |

| 20 | Лапша «Доширак» | 936 | 190 | 260 | 200 | 286 |

| 21 | Миндаль в шоколаде | 120 | 32 | 41 | 20 | 27 |

| 22 | Мюсли | 288 | 65 | 71 | 75 | 77 |

| 23 | Рис длинный | 852 | 230 | 220 | 220 | 182 |

| 24 | Рис круглый | 468 | 70 | 130 | 110 | 158 |

| 25 | Сахар-песок фасованный | 1308 | 348 | 330 | 310 | 320 |

| 26 | Сникерс | 3852 | 992 | 970 | 940 | 950 |

| 27 | Суп-гуляш мгновенного приготовления | 24 | 4 | 7 | 6 | 7 |

| 28 | Торт вафельный | 60 | 18 | 21 | 11 | 10 |

| 29 | Чай «Ахмад» | 204 | 45 | 51 | 50 | 58 |

| 30 | Чай индийский | 48 | 10 | 14 | 12 | 12 |

| 31 | Чупа Чупс | 192 | 45 | 50 | 43 | 54 |

| 32 | Шоколад «Аленка» | 552 | 140 | 138 | 145 | 129 |

| 33 | Шоколад «Альпен Голд» с орехами и изюмом | 240 | 45 | 72 | 69 | 54 |

| 34 | Шоколад «Вдохновение» | 132 | 30 | 35 | 31 | 36 |

| 35 | Шоколад «Восторг» | 108 | 26 | 20 | 32 | 30 |

| 36 | Шоколад «Колокольня» пористый | 12 | 4 | 2 | 4 | 2 |

| 37 | Шоколад «Кофе с молоком» | 168 | 40 | 35 | 50 | 43 |

| 38 | Шоколад «Мишка косолапый» | 264 | 79 | 70 | 70 | 45 |

| 39 | Шоколад «Несквик» | 84 | 18 | 21 | 22 | 23 |

| 40 | Шоколад «Нестле Классик» | 396 | 40 | 120 | 80 | 156 |

| 41 | Шоколад «Путешествие» | 60 | 12 | 10 | 23 | 15 |

| 42 | Шоколад «Ретро» | 312 | 72 | 68 | 79 | 93 |

| 43 | Шоколад «Российский» | 612 | 149 | 156 | 155 | 152 |

| 44 | Шоколад «Рот-Фронт» | 432 | 100 | 120 | 120 | 92 |

| 45 | Шоколад «Сказки Пушкина» | 144 | 30 | 40 | 39 | 35 |

| 46 | Шоколад «Сударушка» | 12 | 2 | 2 | 5 | 3 |

| 47 | Шоколад «Воздушный» белый пористый | 12 | 2 | 0 | 4 | 6 |

| 48 | Шоколад с арахисом | 36 | 6 | 12 | 14 | 4 |

| 49 | Шоколад с кокосом | 72 | 15 | 14 | 22 | 21 |

| 50 | Шоколадный напиток «Несквик» | 372 | 90 | 100 | 110 | 72 |

| ИТОГО | 36 696 |

ТЕХНОЛОГИЯ РАБОТЫ

1. Введите исходные данные в MS Excel и отсортируйте их по убыванию годовой реализации как это показано на рис.1.

Рис.1

2. В столбце Н рассчитать долю отдельных позиций ассортимента в общей реализации. Не забудьте после выделения ячейки, содержащей итог годовой реализации нажать F4 и установить формат ячеек – процентный.

Рис.2

3. Общее число позиций в нашем примере — 50. Следовательно, первая позиция упорядоченного списка составляет 2% от общего числа позиций. Две верхние позиции упорядоченного списка составят 4% от общего числа позиций. На их долю в нашем примере приходится 31,03% всего оборота склада (20,54 + 10,50 = 31,03). Следуя данной логике, заполнить столбцы I и J, а затем по данным этих граф построить кривую ABC.

Рис.3

4. Разделить анализируемый ассортимент на группы А, В и С.

Среднестатистическое процентное соотношение групп А, В и С

| Группа | Доля в ассортименте, % | Доля в реализации, % |

| А | 20 | 80 |

| В | 30 | 15 |

| С | 50 | 5 |

Однако данное соотношение, подобно «средней температуре по госпиталю», может не отражать специфики конкретного множества. Так, в нашем случае на долю 20% «ударного» ассортимента приходится лишь 70,31% реализации, а 80% реализации дают примерно 29% ассортимента. Как в этом случае поступить, включить в группу А 29% ассортимента или ограничить ее 20%? Ответ на этот вопрос получим, выполнив данную часть задания графическим методом определения границ групп А, В и С с помощью касательной к кривой ABC.

Краткое описание метода.

На рис.4 представлена кривая ABC.

Внимание! Кривая построена с целью пояснения метода на базе статистики, не имеющей отношения к нашему заданию.

Соединим начало системы координат и конец графика прямой OD и затем проведем касательную к кривой ABC, параллельную линии OD. Абсцисса точки касания (точка М) покажет нам границу между группами А и В, а ордината укажет долю реализации продуктов группы А в общей реализации.

Соединим теперь точку М с концом кривой — точкой D, и проведем новую касательную к графику ABC, параллельную линии MD. Абсцисса точки касания (точка N) указывает границу между группами В и С, а ордината показывает суммарную реализацию групп А и В в общей реализации.

Процентное соотношение групп А, В и С, полученное методом касательной, представлено в табл. 2.

Рис.4. Разделение ассортимента на группы А,В и С графическим способом

Таблица 2.

Процентное соотношение групп А, В и С ассортимента, представленного кривой на рис.4

| Группа | Доля в ассортименте, % | Доля в реализации, % |

| А | 26 | 77 |

| В | 28 | 17 |

| С | 46 | 6 |

В ячейке К3 ввести формулу =ЕСЛИ(I3<=0,26;»A»;ЕСЛИ(I3<=0,54;»B»;»C»)) либо воспользоваться функцией ЕСЛИ (рис. 5) и ввести данные.

Рис. 5 Функция ЕСЛИ

Скопировать эту формулу до конца таблицы.

Рис. 6

В столбце К сделать условное форматирование. Как это сделать смотрите задачу «Излишки товарных запасов и условное форматирование»

Задание 2

Определить величину снижения затрат на содержание запасов в результате использования дифференцированных нормативов среднего запаса.

Методические указания

Затраты на содержание запасов (Схран) определяются по формуле:

Схран = Зср * Qоднодн * М,

где Qоднодн — среднедневная реализация, определяемая как частное от деления годовой реализации на число рабочих дней в году, в нашем случае — 330 дн.;

Зср — средний запас, дней, в нашем случае — 20 дн.;

М — доля годовых затрат на хранение в стоимости среднего запаса, в нашем случае — 0,3 1/год.

Порядок проведения расчетов

1. Рассчитать размер затрат на содержание запаса в случае применения единых норм запасов для всего ассортимента.

2. Рассчитать размер затрат на содержание запаса в случае применения дифференцированных норм запасов для групп А, В и С.

2.1. Определить объем годового и среднедневного оборота по группам А, В и С.

2.2. Используя значения рекомендованных службой логистики норм запасов (10, 20 и 30 дней для групп А, В и С соответственно), определить размеры запасов в сумме для продуктов групп А, В и С.

2.3. Определить общий размер запасов в сумме по всему ассортименту компании в случае применения дифференцированных норм запасов для групп А, В и С.

3. Определить, на какую величину снизятся затраты на содержание запасов в результате использования дифференцированных нормативов среднего запаса.

Задание 3

Дифференцировать ассортимент по методу XYZ.

Анализ ABC позволил нам дифференцировать продукты на группы А, В и С по доли в реализации.

XYZ-анализ выполним с целью разделения продуктов компании по признаку стабильности спроса. Отметим, что чем стабильнее спрос, тем меньше ошибки прогнозирования, ниже потребность в страховых запасах, легче планирование движения продукта. Следовательно, методы управления продуктами с разными показателями стабильности спроса могут иметь существенные различия.

ТЕХНОЛОГИЯ РАБОТЫ

Признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z, является коэффициент вариации спроса (v)по этой позиции. Среди относительных показателей вариации коэффициент вариации является наиболее часто применяемым показателем относительной колеблемости.

Рассчитать коэффициенты вариации спроса по отдельным позициям ассортимента (v).

где  — значение спроса по оцениваемой позиции за i-й квартал;

— значение спроса по оцениваемой позиции за i-й квартал;

— среднеквартальное значение спроса по оцениваемой позиции;

— среднеквартальное значение спроса по оцениваемой позиции;

n — число кварталов, за которые произведена оценка.

1. В столбце L рассчитать среднюю реализацию за квартал ( )

Рис.7

2. В столбце М рассчитать коэффициент вариации  . Для этого в ячейку М3 введите формулу =КОРЕНЬ(((D3-L3)^2+(E3-L3)^2+(F3-L3)^2+(G3-L3)^2)/4)/L3

. Для этого в ячейку М3 введите формулу =КОРЕНЬ(((D3-L3)^2+(E3-L3)^2+(F3-L3)^2+(G3-L3)^2)/4)/L3

Рис.8

3. Разделить анализируемый ассортимент на группы X, Y и Z.

Таблица 3

Предлагаемый алгоритм разделения ассортимента на группы X, Y и Z

| Группа | Интервал |

| X |  |

| Y |  |

| Z |  |

В ячейке N3 ввести формулу =ЕСЛИ(M3<=0,1;»X»;ЕСЛИ(M3<=0,25;»Y»;»Z»)) либо воспользоваться функцией ЕСЛИ и ввести данные. Скопировать ее до конца таблицы. Воспользоваться Условным форматированием. (Рис. 9)

Рис.9

Для определения группы по двум признакам в ячейке О3 ввести функцию =СЦЕПИТЬ(K3;N3). Скопировать ее до конца таблицы. Воспользоваться Условным форматированием. Затем отсортировать по столбцу О в порядке возрастания. (Рис. 10)

Рис. 10

Задание 4

Построить матрицу АВС-ХYZ-анализа, сделать предложения по системам управления запасами для товарных позиций групп АХ, АY, AZ, а также группы В и группы С.

Методические указания

Матрица АВС-ХYZ составляется по форме табл. 4. В ячейки матрицы вписываются номера продуктов ( № позиции). Например, в ячейку АХ вписываются продукты, вошедшие в группу А при выполнении АВС-анализа и в группу X при выполнении ХYZ-анализа.

Примечание. Предложения по системам управления запасами для товарных позиций формируются на базе изучения темы «Запасы в логистике», а также ряда других тем курса.

Таблица 4

МАТРИЦА АВС-ХYZ

| АХ | АY | АZ |

| ВХ | ВY | BZ |

| СХ | СY | CZ |

Например, для товарных позиций, входящих в группы АХ, АY и АZ, следует выработать индивидуальные технологии управления запасами. Для позиций, входящих в группу АХ, следует рассчитать оптимальный размер заказа.

Позиции, входящие в группу АZ, следует контролировать ежедневно. Очевидно, что в связи с большими колебаниями спроса здесь необходимо предусмотреть существенный страховой запас.

Управление запасами по позициям, входящим в группы ВХ, ВY и ВZ, может осуществляться как по одинаковым, так и индивидуальным технологиям (как по срокам планирования, так и по способам доставки).

Планирование запасов по товарным позициям, входящим в группы СХ, СY и СZ, может осуществляться на более длительный период, например на квартал, с еженедельной (или ежемесячной) проверкой наличия запаса на складе.

УПРАВЛЕНИЕ ЗАПАСАМИ В ЛОГИСТИКЕ

Определение оптимального размера заказа

Под оптимальным заказом понимается такой размер, при котором обеспечивается минимальная сумма затрат на оформление заказа и хранение запасов.

Оптимальный размер заказа по критерию минимизации совокупных затрат на хранение запаса и повторение заказа рассчитывается по формуле Вилсона (Wilson):

где Q* — оптимальный размер заказа, шт.;

А — затраты на поставку единицы заказываемого продукта, руб.;

S — потребность в заказываемом продукте за определенный период, шт.;

I— затраты на хранение единицы запаса, руб./шт.

План годового выпуска продукции производственного предприятия составляет 800 единиц, при этом на каждую единицу готовой продукции требуется 2 единицы комплектующего изделия КИ-1. Известно, что стоимость подачи одного заказа составляет 200 у.е., цена единицы комплектующего изделия — 480 у.е., а стоимость содержания комплектующего изделия на складе составляет 15% его цены.

Требуется определить оптимальный размер заказа на комплектующее изделие КИ-1.

Решение

Используя формулу, определяем оптимальный размер заказа по имеющимся исходным данным:

Округление оптимального размера заказа в большую сторону помогает избежать дефицита комплектующего изделия. Таким образом, оптимальный размер заказа составляет 95 шт.

Бензонасос

| № п/п | Показатель | Расчет |

| 11 | Потребность, шт. | 10000 |

| 22 | Оптимальный размер заказа, шт. | 197 |

| 33 | Время поставки, дн. | 6 |

| 44 | Возможное время задержки поставки, дн. | 4 |

| 55 | Ожидаемое дневное потребление шт./дн. | 28 |

| 66 | Срок расходования запасов, дн. | 7 |

| 77 | Ожидаемое потребление за время поставки | 167 |

| 88 | Максимальное потребление за время поставки, шт. | 278 |

| 99 | Страховой запас, шт. | 111 |

| 110 | Пороговый уровень запасов, шт. | 278 |

| 111 | Максимально желательный объем запасов, шт. | 309 |

| 112 | Срок расходования запасов до порогового уровня, дн. | 1 |

Проведем графическое моделирование работы системы с фиксированным размером заказа:

1. При отсутствии сбоев в поставке

2. При однократном сбое в поставках

3. При неоднократных сбоях в поставках

- Бензонасос

| № п/п | Показатель | Порядок расчета |

| 1 | Потребность, шт. | 10000 |

| 2 | Интервал поставки, дн. | 7 |

| 3 | Время поставки, дн. | 6 |

| 4 | Возможное время задержки поставки, дн. | 4 |

| 5 | Ожидаемое дневное потребление, шт./дн. | 28 |

| 6 | Ожидаемое потребление за время поставки, шт. | 167 |

| 7 | Максимальное потребление за время поставки, шт. | 278 |

| 8 | Страховой запас, шт. | 111 |

| 9 | Максимально желательный объем запасов, шт. | 309 |

| 10 | Размер заказа, шт. | РЗ=МЖЗ-ТЗ+ОП |

Проведем графическое моделирование работы системы с фиксированным интервалом времени между заказами:

1. При отсутствии сбоев в поставке

2. При однократном сбое в поставках

3. При неоднократных сбоях в поставках

Решение транспортной задачи в Microsoft Excel с помощью Поиска решения

Проверить в Сервисе (во вкладке «Данные» в группе «Анализ») наличие функции Поиска решения. При отсутствии данной функции ее необходимо установить следующим образом:

- для MS Excel 2003

Пункт меню Сервис → Надстройки → Поиск решения → ОК.

- для MS Excel 2007

Кнопка “Office” → Параметры Excel → Надстройки → Управление: Надстройки Excel → Перейти → Поиск решения → ОК.

Предположим, что имеется 4 поставщика и 3 потребителя. Производственные возможности поставщиков 1000, 1400, 1600 и 2000 единиц продукции, соответственно. Потребности потребителей в 1000, 3000 и 2000 единиц продукции, соответственно. Стоимость перевозки единицы продукции с фабрик в пункты распределения приведена на рисунке.

Необходимо так спланировать перевозки, чтобы минимизировать суммарные транспортные расходы.

Рисунок 2

ТЕХНОЛОГИЯ РАБОТЫ

Для решения этой задачи с помощью средства поиска решений введем данные, как показано на рис. 3

В ячейки B3:D6 введены стоимости перевозок. Ячейки B10:D13 отведены под значения неизвестных (объемы перевозок). В ячейки F10:F13 введены объемы производства у поставщиков, а в ячейки B15:D15 введена потребность в продукции у потребителей. В ячейку B17 введена целевая функция =СУММПРОИЗВ(B3:D6; B10:D13)

Рисунок 3

В ячейки B7:D7 введены формулы

=СУММПРОИЗВ(B3:B6; B10:B13)

=СУММПРОИЗВ(C3:C6; C10:C13)

=СУММПРОИЗВ(D3:D6; D10:D13)

В ячейки B14:D14 введены формулы

=СУММ(B10:B13)

=СУММ(C10:C13)

=СУММ(D10:D13)

определяющие объем продукции, ввозимой потребителям.

В ячейки E10:E13 введены формулы

=СУММ(B10:D10)

=СУММ(B11:D11)

=СУММ(B12:D12)

=СУММ(B13:D13)

вычисляющие объем продукции, вывозимой от поставщиков.

Теперь выберем команду Сервис (вкладка Данные), Поиск решения и заполним открывшееся диалоговое окно Поиск решения, как показано на рис. 4. Не забудьте в диалоговом окне Параметры поиска решения установить флажок Линейная модель. После нажатия кнопки <Выполнить> средство поиска решений находит оптимальный план поставок продукции и соответствующие ему транспортные расходы (рис. 63).

Рисунок 4

Рисунок 5

Решение открытой транспортной задачи

- Уравнение баланса является обязательным условием решения транспортной задачи. Поэтому, когда в исходных условиях дана открытая задача, то ее необходимо привести к закрытой форме.

- В случае если потребности по пунктам назначения превышают запасы пунктов отправления, то вводится фиктивный поставщик с недостающим объемом потребления.

- Если запасы поставщиков превышают потребности потребителей, то вводится фиктивный потребитель с необходимым объемом потребления.

- Варианты, связывающие фиктивные пункты с реальными, имеют нулевые оценки.

- После введения фиктивных пунктов задача решается как закрытая.

Примеры открытых транспортных задач

- Суммарные потребности потребителей превышают суммарные мощности поставщиков

- Суммарные мощности поставщиков превышают суммарные запросы потребителей

Рисунок 6

Рисунок 7

Задача №380 (задача о товарном ассортименте)

Вас попросили пополнить «дешевый» сектор Вашего товарного ассортимента упрощенной моделью, которую можно было бы рекламировать для привлечения покупателей. Товар, лишенный усовершенствований, будет не очень хорошим, но можно надеяться, что коммивояжеры смогут уговорить приобрести более дорогие модификации. Вас просят дать «зеленый свет» созданию «раздетого» варианта. Каковы Ваши действия?

Решение задачи:

Я считаю, что с данным предложением стоит согласиться. Мировая практика знает множество успешных примеров, когда описанный прием приносит фирме дополнительную выгоду. При этом следует учитывать, что весьма значительной является дифференциация потребителей по уровню доходов. Вследствие этого цены на функционально-аналогичные товары могут отличаться в десятки раз. Соответственно, производитель, который предлагает только дорогие, только дешевые или только средние по цене разновидности товаров, теряет определенные слои покупателей. Фордовский девиз изготовлять автомобили для любых кошельков широко используют не только производители автомобилей. Эффективной бывает дифференциация товарного предложения и по другим признакам. Например, фирма, которая производит игрушки, предложила на рынке разные игрушки для каждого месяца возраста ребенка до года (всего 12 разновидностей), объясняя свой подход рекомендациями медиков о необходимости на каждом месяце жизни акцентировать внимание на развитии определенных навыков ребенка (следить глазами, прикасаться, тянуть и т. д.). Американский журнал для фермеров «Фарм джорнел» содержит всего 20 процентов одинакового для всех материала, остальные 80 процентов подбираются для каждого конкретного подписчика в зависимости от отраслевой направленности его хозяйства и региона страны, в результате каждый подписчик получает свой, максимально полезный именно ему, вариант журнала с адресом и фамилией на обложке.

Кроме того, данное решение отлично соотносится с широко известным приемом розничных торговцев, который состоит в установлении цены сор скрытыми корректирующими надбавками и скидками. Рассмотрим сущность этого приема. Его основная цель — не привлечение большого количества покупателей, а возможность корректировать базисную цену в зависимости от реакции покупателя, но так, чтобы эта корректировка не имела вида нарушения предложенных начальных условий или отступления продавца от этих условий под давлением покупателя. Пусть наша фирма продает товар (Т) с необязательным дополнением (Д), минимальная допустимая продажная цена – $250, количество единиц товара и дополнений, которые могут быть предложены, больше, чем количество возможных покупателей. Объявляется цена $300, при конкретном разговоре с покупателем в зависимости от его готовности заплатить эту цену ему могут быть даны следующие варианты «пояснений»:

- Т = $300, но к нему есть обязательное Д=$50; вместе – $350;

- Т = $300, но при желании можно приложить Д за $50;

- за $300 продается не только Т, но и Д, стоимостью $50;

- в $300 входит стоимость Т и Д, но по желанию покупателя он может приобрести только Т за $250;

- фирма приняла решение продавать Д бесплатно, и поэтому Т + Д продается за $250.

В целях укрепления позиции на рынке руководство оптовой фирмы приняло решение расширить торговый ассортимент. Свободных финансовых средств, необходимых для кредитования дополнительных товарных ресурсов, фирма не имеет. Перед службой логистики была поставлена задача усиления контроля товарных запасов с целью сокращения общего объема денежных средств, омертвленных в запасах.

Торговый ассортимент фирмы, средние запасы за год, а также объемы продаж по отдельным кварталам представлены в табл.1.

Необходимо дифференцировать ассортимент по методам АВС и XYZ.

Таблица 1

Исходные данные

№ позиции Годовой запас, уд.е. Реализация за квартал, уд.е.

I II III IV

1 2000 400 620 500 580

2 960 240 280 320 160

3 3600 800 1400 700 700

4 460 100 100 160 140

5 2200 610 530 430 430

6 18000 3800 4600 4000 4300

7 2500 500 600 750 950

8 7500 1200 1110 1900 1750

9 2250 530 560 540 570

10 1050 160 350 270 240

Итого 40520 — — — —

Решение

1) Продифференцируем ассортимент по методу АВС.

Целью данного анализа является снижение затрат на содержание запасов, объектами управления выступают запасы различных товаров (исходных данных представлены номерами позиций). Признаком дифференциации ассортимента на группы А, В и С является стоимость запасов отдельной товарной позиции в общем объеме запасов.

Рассчитаем долю отдельных позиций ассортимента в общей стоимости запасов. Упорядочим объекты управления в порядке убывания доли в общем запасе в таблице 2. Рассчитаем для каждой позиции долю нарастающим итогом.

Предлагается воспользоваться следующим алгоритмом:

— в группу А включают позиции, составляющие 80% стоимости запасов (20% ассортимента);

— в группу В включают следующие 15% стоимости запасов или до 95% нарастающим итогом (30% ассортимента);

— в группу С включают позиции, составляющие оставшиеся 5% в стоимости запасов (50% ассортимента).

Таблица 2

АВС-анализ представленного ассортимента

Первичный список Упорядоченный список Группа

Номер позиции Средний запас за год по позиции, тыс. руб. Доля позиции в общем запасе, % Номер позиции Средний запас за год по позиции, тыс. руб. Доля позиции в общем запасе, % Доля нарастающим итогом, %

1 2000 4,94 6 18000 44,42 44,42 А

2 960 2,37 8 7500 18,51 62,93

3 3600 8,88 3 3600 8,88 71,82

4 460 1,14 7 2500 6,17 77,99

5 2200 5,43 9 2250 5,55 83,54 В

6 18000 44,42 5 2200 5,43 88,97

7 2500 6,17 1 2000 4,94 93,90

8 7500 18,51 10 1050 2,59 96,50 С

9 2250 5,55 2 960 2,37 98,86

10 1050 2,59 4 460 1,14 100,00

По данным таблицы 2 построим график АВС-анализа (рис. 1).

Рисунок 1. Кривая АВС-анализа

Таким образом, в результате АВС-анализа получены следующие три группы запасов:

Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи

. Компания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а, следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться и быть максимально конкурентоспособными и не терять свои сильные стороны.

Группа В – группа ресурсов, которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы также важны для компании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе.

Группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз или не приносят дохода. При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

2) Продифференцируем ассортимент с помощью XYZ-анализа.

В исходных данных таблицы 1, расположенной выше, приведены показатели стоимости запасов по каждой позиции по 4-м кварталам. Считается, что запасы создаются в зависимости от спроса и отражают его колеблемость. Для правильного планирования необходимо оценить колебания запасов и разделить все позиции на основе выполнения XYZ –анализа.

Цель XYZ-анализа — распределение позиций ассортимента по группам в зависимости от степени неравномерности спроса по каждой ассортиментной позиции.

Рассчитаем коэффициенты вариации спроса по отдельным позициям ассортимента. Результаты внесем таблицу 3, расположенную ниже.

Коэффициенты вариации () вычислим по формуле:

,

где xi — значение спроса в i-м периоде (месяц, квартал, год) по оцениваемой позиции;

x- среднее (среднемесячное, среднеквартальное, среднегодовое) значение спроса по оцениваемой позиции;

n — количество периодов (месяцев, кварталов, лет), за которые проведена оценка.

Выстроим ассортиментные позиции в порядке возрастания значения коэффициента вариации