Инвестиционная деятельность предприятия подчинена долгосрочным целям его развития. Поэтому она должна осуществляться в соответствии с разработанной инвестиционной политикой. Такая политика формируется в составе общей финансовой стратегии предприятия как самостоятельный ее блок. Этот блок является стержневым, так как направлен на реализацию не только финансовой, но и корпоративной стратегии предприятия — неполная или неэффективная реализация инвестиционной политики предприятия ставит под угрозу реализацию всего стратегического его набора.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия. Она заключается в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и постоянного возрастания его рыночной стоимости.

Разработка общей инвестиционной политики предприятия охватывает следующие основные этапы:

- Анализ инвестиционной деятельности предприятия в предшествующем периоде

- Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка

- Учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью

- Обоснование типа инвестиционной политики предприятия по целям вложения капитала с учетом рисковых предпочтений

- Формирование инвестиционной политики предприятия по основным направлениям инвестирования

- Формирование инвестиционной политики предприятия в отраслевом разрезе

- Формирование инвестиционной политики предприятия в региональном разрезе

- Взаимоувязка основных направлений инвестиционной политики предприятия

1. Анализ инвестиционной деятельности предприятия в предшествующем периоде

Основной целью такого анализа является всесторонняя оценка внутреннего инвестиционного потенциала предприятия и эффективности его инвестиционной деятельности.

- На первой стадии анализа изучаются общий объем инвестиционной деятельности предприятия по отдельным этапам рассматриваемого периода, темпы динамики этого показателя в сопоставлении с темпами развития совокупной суммой операционных активов, собственного капитала и объема реализации продукции.

- На второй стадии анализа исследуются соотношение отдельных направлений инвестиционной деятельности предприятия — объемов его реального и финансового инвестирования. Темпы динамики этих объемов инвестирования сопоставляются между собой, определяется удельный вес каждого из направлений инвестирования, исследуются их роль в развитии предприятия.

- На третьей стадии анализа рассматривается уровень диверсификации инвестиционной деятельности предприятия в отраслевом и региональном разрезах, определяется степенью соответствия этого уровня отраслевой и региональной политике развития операционной его деятельности.

- На четвертой стадии анализа определяется эффективность инвестиционной деятельности предприятия в рассматриваемом периоде. С этой целью используется система показателей рентабельности инвестиционной деятельности в целом, в том числе по направлениям инвестирования; производится сравнение этих показателей с рентабельностью активов и собственного капитала; рассматриваются показатели оборачиваемости инвестиционных ресурсов; методами факторного анализа устанавливается степень влияния отдельных показателей эффективности инвестиционной деятельности на рост рыночной стоимости предприятия.

2. Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка

В процессе такого исследования изучаются:

- правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»);

- анализируются текущая конъюнктура инвестиционного рынка и факторы ее определяющие;

- прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия.

В процессе исследования конъюнктуры инвестиционного рынка следует учесть, что он состоит не только из отдельных видов финансового рынка (рынка ценных бумаг, рынка денежных инструментов инвестирования, рынка золота и других драгоценных металлов), но также из отдельных видов рынка объектов реального инвестирования.

Исследование внешней инвестиционной среды и конъюнктуры инвестиционного рынка осуществляется методами стратегического, технического и фундаментального анализа.

3. Учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью

Характер целей корпоративной и финансовой стратегий предприятия, требующих инвестиционной поддержки, следует рассматривать как систему стратегических целей инвестиционной деятельности, которая должна быть отражена в его инвестиционной политике. При этом следует иметь в виду, что объективным фактором, определяющим направленность инвестиционной политики предприятия, выступает стадия жизненного цикла, в которой находится предприятие.

4. Обоснование типа инвестиционной политики по целям вложения финансовых ресурсов с учетом рисковых предпочтений

На этом этапе формирования общей инвестиционной политики предприятия определяется целевая функция его инвестиционной деятельности по критерию соотношения уровня ее доходности и риска. Такой критерий базируется на общей философии финансового управления предприятием, входящей в состав его стратегического набора.

В теории финансового менеджмента выделяют обычно три типа инвестиционной политики предприятия по критерию рисковых предпочтений инвестора — консервативную, умеренную и агрессивную:

- Консервативная инвестиционная политика направлена на минимизацию инвестиционного риска как приоритетной цели.

- Умеренная (компромиссная) инвестиционная политика направлена на выбор таких объектов инвестирования, по которым уровень текущей доходности, темпы роста капитала и уровень риска в наибольшей степени приближены к среднерыночным.

- Агрессивная инвестиционная политика направлена на максимизацию текущего дохода от вложений капитала в ближайшем периоде.

Выбор конкретного типа инвестиционной политики предприятия по целям вложения капитала с учетом рисковых предпочтений его собственников и менеджеров осуществляется с учетом следующих факторов:

- финансовой философии предприятия;

- избранного типа корпоративной и финансовой стратегии предприятия;

- наличием необходимого выбора на инвестиционном рынке соответствующих реальных инвестиционных проектов и финансовых инструментов инвестирования;

- финансового состояния предприятия.

5. Формирование инвестиционной политики предприятия по основным направлениям инвестирования

На этом этапе формирования инвестиционной политики предприятия определяется соотношение объемов реального и финансового инвестирования в процессе предстоящей его инвестиционной деятельности. Оптимизация этого соотношения базируется на учете ряда объективных внешних и внутренних факторов, основными из которых являются:

- Функциональная направленность деятельности предприятия.

- Стадия жизненного цикла предприятия.

- Размер предприятия.

- Характер стратегических изменений операционной деятельности.

- Прогнозируемая ставка процента на финансовом рынке.

- Прогнозируемый темп инфляции.

Функциональная направленность деятельности предприятия существенным образом влияет на соотношение направлений реального и финансового инвестирования. Предприятия — институциональные инвесторы осуществляют свою инвестиционную деятельность преимущественно на рынке ценных бумаг. Следовательно, основным направлением их долгосрочной инвестиционной деятельности будет являться инвестирование в акции, облигации, сберегательные сертификаты и другие фондовые инструменты. Удельный вес реального инвестирования у таких предприятий может колебаться лишь в пределах, разрешенных законодательством для каждой из этих групп инвесторов.

В то же время у предприятий осуществляющих производственную деятельность, преимущественным направлением инвестирования будут реальные вложения (в форме капитальных вложений, покупки объектов приватизации т.п.). Именно это направление инвестирования позволяет таким предприятиям развиваться наиболее высокими темпами, осваивать новые виды продукции, проникать на новые товарные и региональные рынки.

Финансовые инвестиции таких предприятий связаны, как правило, с краткосрочными вложениями временно свободных денежных средств или осуществляются с целью установления контроля (влияния) за деятельностью отдельных фирм (предприятий-партнеров; предприятий-конкурентов и т.п.).

Стадия жизненного цикла предприятия определяет потребности и возможности осуществления различных направлений инвестирования. Так, на стадиях «детства» и «юности» подавляющая доля осуществляемых предприятием инвестиций носит реальную форму; на стадии «ранней зрелости» это направление инвестиций также преобладает; лишь на стадии «окончательной зрелости» предприятия могут позволить себе существенное расширение удельного веса финансовых инвестиций.

Размеры предприятия влияют на соотношение направлений реального и финансового инвестирования опосредованно через возможный объем формирования инвестиционных ресурсов. У небольших и средних предприятий, свободный доступ которых к заемным финансовым ресурсам ограничен, имеются определенные сложности в формировании «критической массы инвестиций», обеспечивающей рентабельное развитие операционной деятельности. В связи с этим инвестиционная деятельность небольших и средних производственных предприятий сконцентрирована преимущественно на реальном инвестировании, т.к. для осуществления финансовых инвестиций у них отсутствуют соответствующие ресурсы. В то же время у крупных предприятий уровень финансовой гибкости (доступ к внешним источникам финансирования) более высокий, что дает им возможность осуществлять финансовое инвестирование в более широких масштабах.

Характер стратегических изменений операционной деятельностиопределяет различную цикличность формирования и использования инвестиционных ресурсов. В современной литературе выделяется две принципиальные характеристики стратегических изменений операционной деятельности предприятия — постепенные и прерывистые изменения. Постепенные стратегические изменения характеризуются внутренней логикой динамики операционной деятельности и связаны с относительно незначительными объемами ее наращения в разрезе отдельных интервалов стратегического периода. Прерывистые стратегические изменения характеризуются существенными отклонениями объемов операционной деятельности от традиционного вектора роста и осуществляются скачкообразно.

При постепенных стратегических изменениях операционной деятельности формируемые предприятием инвестиционные ресурсы потребляются, как правило, в рамках каждого из интервалов стратегического периода на нужды реального инвестирования. В этих условиях финансовое инвестирование носит краткосрочный характер использования временно свободных инвестиционных ресурсов и осуществляется в небольших объемах. При прерывистых стратегических изменениях операционной деятельности у предприятий накапливается довольно значительный объем временно не используемых инвестиционных ресурсов, который может быть задействован в процессе финансового инвестирования — как кратко-, так и долгосрочного.

Прогнозируемая ставка процента на финансовом рынке оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия через механизм формирования нормы чистой инвестиционной прибыли. В реальном инвестировании рост ставки процента вызывает соответствующее снижение нормы чистой инвестиционной прибыли, т.к. при прочих равных условиях увеличивает стоимость привлекаемых инвестиционных ресурсов. В финансовом инвестировании наблюдается противоположная тенденция — с ростом ставки процента норма чистой инвестиционной прибыли по большинству финансовых инструментов возрастает.

Прогнозируемый темп инфляции оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия. Это связано с различным уровнем защищенности объектов инвестирования от действия инфляции. Реальные инвестиции имеют высокий уровень защиты от инфляции, так как цены на объекты реального инвестирования возрастают обычно пропорционально темпу инфляции. В то же время уровень защиты от инфляции большинства финансовых инструментов инвестирования очень слабый — в процессе инфляции обесценивается не только размер ожидаемой инвестиционной прибыли, но и стоимость самих инструментов инвестирования, подлежащих последующему погашению. Соответственно, прогнозируемый рост темпов инфляции будет вызывать повышение доли реального инвестирования, в то время как прогнозируемое снижение темпов инфляции вызовет активизацию финансового инвестирования предприятия.

С учетом этих факторов в процессе формирования инвестиционной политики соотношение различных направлений инвестирования дифференцируется по отдельным интервалам предстоящего периода.

6. Формирование инвестиционной политики предприятия в отраслевом разрезе

Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной политики. Она требует последовательного подхода к прогнозированию инвестиционной деятельности в увязке с общей корпоративной стратегией развития предприятия.

На первой стадии исследуется целесообразность отраслевой концентрации или диверсификации инвестиционной деятельности. Как правило начальные этапы деятельности предприятия связаны с концентрацией ее на одной отрасли, наиболее хорошо знакомой инвесторам. Обзор западной практики показывает, что многие из наиболее удачливых инвесторов достигли высокого уровня благосостояния, используя стратегию концентрации, т.е. не выходя за рамки моноотраслевой деятельности. Особенно яркие примеры дает нам производство отдельных видов наукоемкой продукции (компьютерная техника, компьютерные программы и т.п.) или продукции, удовлетворяющей новые потребности обширного круга потребителей. В то же время следует отметить, что среди инвесторов, использующих эту стратегию, наблюдается наибольшее число банкротств. Это связано с тем, что концентрация связана с более высоким уровнем инвестиционных рисков, чем могут позволить себе многие инвесторы.

Стратегия отраслевой концентрации, может быть использована лишь на первых трех стадиях жизненного цикла предприятия, т.к. при благоприятных обстоятельствах она может обеспечить наиболее высокие темпы производственного развития или увеличения капитала. На последующих стадиях жизненного цикла предприятия по мере удовлетворения потребности в продукции (товарах, услугах) основного контингента потребителей ей на смену должна прийти стратегия отраслевой диверсификации инвестиционной деятельности.

На второй стадии исследуется целесообразность различных форм отраслевой диверсификации инвестиционной деятельности в рамках определенной группы отраслей. Такими группами могут быть отрасли сельскохозяйственного производства, пищевой промышленности, транспорта и т.п. Такая отраслевая диверсификация позволяет инвестору более широко использовать накопленный опыт в сфере маркетинга, производственных технологий и т.п., а следовательно в большей мере предопределять эффективность инвестирования. Кроме того, использование отраслевой диверсификации даже в таких ограниченных рамках позволяет существенно снизить уровень инвестиционных рисков.

Диверсификация инвестиционной деятельности предприятия в рамках определенной группы отраслей связана с формированием «стратегических зон хозяйствования» (такое формирование осуществляется в процессе разработки общей стратегии экономического развития компании). На стратегической зоне хозяйствования лежит полная ответственность за разработку ассортимента конкурентоспособной продукции, эффективной сбытовой стратегии, а также обеспечивающей их инвестиционной стратегии.

Вместе с тем, такая стратегия инвестиционной деятельности также не лишена определенных недостатков. Основной из них заключается в том, что смежные отрасли в рамках определенной их группы имеют, как правило, аналогичный во времени отраслевой жизненный цикл, что усиливает инвестиционный риск, особенно в традиционных отраслях экономики. Кроме того, продукция таких отраслей подвержена обычно влиянию одинаковых во времени конъюнктурных циклов, что в еще большей степени усиливает инвестиционный риск в отдельные неблагоприятные периоды. Поэтому использование стратегии диверсификации инвестиционной деятельности в рамках определенной группы отраслей эффективно лишь при благоприятном прогнозе конъюнктуры соответствующих товарных рынков.

На третьей стадии исследуется целесообразность различных форм диверсификации инвестиционной деятельности в разрезе различных не связанных между собой групп отраслей. Необходимость использования такой стратегии определяется тем, что для многих крупных и средних компаний, осуществляющих свою деятельность на протяжении длительного периода, традиционно избранные отрасли (отдельные или в рамках определенных групп), сдерживают темпы перспективного развития, получение высокой отдачи от инвестиций, а иногда предопределяют их стратегическую уязвимость в конкурентной борьбе. Обеспечить новые возможности развития для таких предприятий может инвестирование в иные альтернативные группы отраслей.

Диверсификация инвестиционной деятельности, осуществляемая в процессе второго и третьего этапов разработки отраслевой направленности инвестиционной политики, позволяет получить эффект синергизма, при котором общий эффект полиотраслевой деятельности предприятия значительно больше, чем эффект отдельных отраслевых его подразделений. Для получения эффекта синергизма предприятие может избрать наступательную инвестиционную политику, когда в качестве критерия поиска объектов инвестирования используются будущие преимущества отраслевого конгломерата, или защитную инвестиционную стратегию, когда поиск объектов инвестирования направлен на устранение слабостей отдельных отраслевых производств.

7. Формирование инвестиционной политики предприятия в региональном разрезе

Необходимость осуществления этого этапа разработки инвестиционной политики предприятия определяется двумя основными условиями.

Первым условием, определяющим необходимость такой разработки, является размер предприятия. Подавляющее большинство небольших фирм и значительная часть средних предприятий осуществляют свою деятельность в пределах одного региона по месту проживания инвесторов. Для таких фирм возможности региональной диверсификации инвестиционной деятельности (особенно в части реальных инвестиций) ограничены в силу недостаточного объема инвестиционных ресурсов и существенного усложнения управления инвестиционной и хозяйственной деятельностью. Принципиальная возможность региональной диверсификации возможна лишь при финансовых инвестициях, однако их объем у таких предприятий небольшой, поэтому инвестиционные решения могут приниматься не в рамках разрабатываемой политики, а при формировании инвестиционного портфеля (т.е. на стадии тактического управления инвестиционной деятельностью).

Вторым условием, определяющим необходимость такой разработки, являетсяпродолжительность функционирования предприятия. На первых стадиях его жизненного цикла хозяйственная и инвестиционная деятельность сосредотачивается, как правило, в рамках одного региона, и лишь по мере дальнейшего развития предприятия возникает потребность в региональной диверсификации инвестиционной деятельности.

Основой разработки региональной направленности инвестиционной деятельности является оценка инвестиционной привлекательности отдельных регионов страны.

8. Взаимоувязка основных направлений инвестиционной политики предприятия

В процессе этого этапа обеспечивается согласованность отдельных направлений инвестиционной политики предприятия по объемам, срокам реализации и другим параметрам.

При больших объемах инвестиционной деятельности предприятия его инвестиционная политика дифференцируется в разрезе реального и финансового инвестирования.

Все организации, независимо от их коммерческой составляющей, ежегодно предоставляют рассматриваемый отчет в Росстат. Деятельность, которую ведет компания, также не имеет значения.

Исключением из списка организаций-респондентов стали субъекты малого- и микропредпринимательства. Это те юрлица, у которых меньше 100 сотрудников и 800 млн рублей годовой выручки. Они должны входить в перечень субъектов МСП.

В общем порядке сдают форму:

- филиалы, подразделения и представительства иностранных компаний, которые работают на территории России;

- организации, которые находятся в процессе банкротства (обязанность отчитаться снимается с них лишь после внесения в ЕГРЮЛ записи о ликвидации компании);

- организации, которые занимались инвестиционной деятельностью в течение года, но на данный момент временно приостановили работу.

При отсутствии инвестиционной активности в течение всего прошедшего года организация должна направить пустой отчет с заполненным титульным листом, подписанный руководителем или доверенным сотрудником. На других листах не должно быть ни нулей, ни прочерков.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Источником информации для заполнения являются данные бухгалтерского учета и первичных документов. Они же — основание для включения инвестиций в отчет.

Учитывайте, что в форме все данные нужно указывать без НДС, кроме случаев, когда налог изначально учтен в стоимости приобретенных или созданных фондов.

Если работы или услуги оплачивали в долларах, евро или других валютах, то суммы пересчитывают в рубли по курсу ЦБ РФ на дату выполнения работы или оказания услуги. Валютные траты на покупку основных средств тоже пересчитываются в рубли, но курс надо брать на другие даты. Есть три варианта:

- дата принятия грузовой таможенной декларации на оформление;

- дата пересечения границы;

- дата смены собственника по условиям контракта.

Бланк формы утвержден Приказом Росстата от 29.07.2022 № 535 в Приложении № 7, ее код по ОКУД — 0617010. В приказе также даны указания по заполнению.

Есть ряд важных правил формирования отчета, которые зависят от деятельности респондента:

- организации, которые инвестируют в собственный основной капитал, находящийся в нескольких субъектах РФ — формируют отдельные бланки для каждого региона;

- заказчик реализует инвестиционные проекты, а правом на это его наделил непосредственно инвестор — этими данными отчитывается по форме только заказчик, а инвестор их не включает в отчет;

- застройщик строит недвижимость и привлекает деньги в рамках долевого строительства — сведения предоставляет только застройщик, а дольщики не включают это в свои инвестиции;

- лизинговые компании и прочие юрлица, которые занимаются лизингом — учитывают в форме только стоимость приобретенного имущества для собственной работы, а переданное в лизинг имущество не учитывают;

- обособки и другие подведомственные подразделения, получившие новые основные средства от головной организации — отражают сведения в своем отчете;

- подрядные организации, совмещающие функции субъектов инвестиционной деятельности (инвестора, заказчика и подрядчика), выполненные работы на законченных строительством объектах учитывают в составе незавершенного строительства и отражают в инвестициях в основной капитал.

Форма включает в себя титульный лист и три раздела. Разберем порядок заполнения подробнее.

Титульный лист

Титульный лист у формы стандартный. На нем нужно указать отчетный 2022 год, полное и сокращенное наименование юрлица, привести данные о юридическом адресе. Если фактический адрес организации не совпадает с юридическим, то указываются данные фактического местоположения.

В кодовой части организации указывают код ОКПО, если не имеют обособленных подразделений. Если же такие подразделения есть, обособленные подразделения и головное подразделение указывают идентификационный номер.

Раздел 1 «Инвестиционная деятельность»

Подраздел 1.1

В этой части организация прописывает инвестиционные затраты в основной капитал. Сюда попадают здания и сооружения, земельные объекты, все виды транспорта, оборудование, компьютерная техника, а также различные программы, произведения и разработки.

Не нужно учитывать в этом подразделе покупку активов, чья стоимость меньше лимита для принятия к бухучету в составе основных средств. Руководители коммерческих организаций устанавливают его самостоятельно и закрепляют в учетной политике.

В столбиках каждый вид инвестиций расписывается подробнее.

Графа 1 включает затраты на строительство, реконструкцию/модернизацию и приобретение фондов (в том числе импортированных) за счет всех источников финансирования, включая кредиты, гуманитарную помощь, возвратные средства из бюджета и пр. В ней также учитываются затраты за счет денего дольщиков, привлеченных застройщиком, и стоимость полученного в лизинг имущество, кроме учтенного за балансом.

В графу 1 не включаются:

- арендные платежи;

- затраты на непроизведенные нефинансовые активы;

- затраты на приобретение активов, чья стоимость не превышает лимит для признания основным средством, установленный в организации;

- затраты на покупку квартир в объектах жилфонда, учтенных на счетах учета ОС, объектов, не завершенных строительством, а также б/у машин, оборудования, транспорта, инвентаря (кроме импортированного).

Далее графа 1 детализируется в графах 2–4: строительство, реконструкция (в т. ч. расширение и модернизация) и техническое перевооружение, приобретение.

Все суммы, которые даны в графах 5–7 не нужно учитывать в первой графе, так как они не формируют инвестиции в капитал.

Графа 5 показывает расходы на основные средства (кроме импортированных), которые приобретены у других компаний, граждан или ИП и раньше были у них в использовании. Сюда же включаются объекты незавершенки. Квартиры в объектах жилфонда, учитываемые в составе ОС, и вновь построенные основные фонды, приобретенные у застройщика, тоже отражаются тут.

Графа 6 показывает стоимость имущества, которое организация взяла в лизинг и учитывает на забалансовом счете. Если объект лизинга стоит на балансе компании, то его нужно отразить в первой графе.

Графа 7 отражает стоимость проданных фондов, которые ранее были отражены на балансе организации. Указывайте цену без НДС.

По строкам раскрываются виды инвестиций в основной капитал. Строка 01 — агрегатор. В ней собраны все инвестиции компании в основной капитал. Далее она детализируется более подробно.

В строках 02–04 покажите инвестиции по жилым зданиям и помещениям, нежилым зданиям и прочим видам сооружений. Тут отражаются затраты на строительство, реконструкцию (включая расширение и модернизацию) и техническое перевооружение зданий и сооружений, которые складываются из выполненных строительных работ и приходящихся на них прочих капитальных затрат, включаемых в инвентарную стоимость.

Затраты на отопление, водопровод, газопровод, электропроводку, вентиляцию и т.п. тоже включаются в строки.

По строке 05 из строки 04 графы 1 выделяются работы по монтажу и демонтажу буровых вышек на нефть и газ.

В строке 06 укажите расходы на улучшение участков земли, в том числе на передачу прав собственности на землю. В строке 07 — на приобретение железнодорожного, водного, морского, воздушного, автомобильного и электрического транспорта, в строке 08 отдельно выделите затраты на покупку легковых авто. Затраты на ИКТ относятся в строку 09, с выделением системных блоков, мышек, мониторов и другой компьютерной гарнитуры в строке 10.

В строке 11 отразите затраты на приобретение прочих машин и оборудования, которые не входят в смету строительства, монтаж, проверку и испытание качества монтажа энергетического, подъемного, насосно-компрессорного и другого оборудования. Сюда же включаются затраты на приобретение производственного и хозяйственного инвентаря, в том числе мебели.

Не учитываются в строке затраты на приобретения для перепродажи, приобретение санитарно-технического и другого оборудования, относимого к стоимости зданий, пусковые расходы.

В 12–17 раскройте информацию о вложениях в интеллектуальную собственность.

По строке 18 нужно отразить любые инвестиции, которые не были учтены ранее. Сюда могут входить затраты на возмещение убытков пользователям земель, бурение для добычи нефти или газа, передачу прав собственности при покупке непроизведенных активов, кроме земли.

В 19 укажите уплаченные проценты за кредит, которые учтены в составе строки 01. В строке 20 — работы по монтажу технологического оборудования, в т. ч. энергетического, подъемно-транспортного и пр. А в строке 21 выделите ввезенные из-за рубежа транспортные средства, машины и оборудование из строк 07, 09 и 11.

Подраздел 1.2

Эта часть служит для дополнительной детализации первого подраздела. Тут всего один столбец — сумма в тысячах рублей. Данные суммы нужно выделить из строк 01, 14 и 18, если такие затраты есть.

Строку 01 нужно детализировать по затратам на проектно-изыскательные работы, которые включают затраты на экспертизу предпроектной и проектной документации, разработку тендерной документации, затраты на испытание свай и пр. В строку 23 включаются затраты по переселению, связанные со строительством.

Строку 14 детализируют по затратам на разведывательное бурение.

Строку 18 с прочими инвестициями на следующие виды работ:

- бурение для добычи нефти, газа и конденсата,

- формирование стада скота рабочего, продуктивного или племенного,

- насаждение и выращивание многолетних культур,

- покупка библиотечных фондов, организаций НТИ, архивов, музеев и прочих подобных учреждений,

- приобретение служебных собак и животных для различного типа зоопарков.

Подраздел 1.3

К непроизведенным нефинансовым активам относятся земельные участки, объекты природопользования, контракты, договора аренды, лицензии, деловая репутация и маркетинговые активы.

Затраты на их приобретение считаются инвестициями и учитываются в этом подразделе — их нужно указать в тысячах рублей.

Обычно больше всего вопросов возникает при заполнении строки 33. Напомним, что в ее состав надо также включать договора операционного лизинга, разрешения на пользование природными ресурсами, занятие конкретными видами деятельности и получение в будущем товаров и услуг.

К маркетинговым активам в целях формирования отчета стоит относить фирменные наименования, товарные знаки, знаки обслуживания, торговые марки, коммерческие обозначения, названия брендов, домены в интернете и т.д. В бухучете они названы средствами индивидуализации.

Что касается определения стоимости деловой репутации, то она представляет собой разницу между ценой покупки имущественного комплекса и суммой всех активов и обязательств в бухучете перед его продажей.

Раздел 2 «Источники инвестиций по видам экономической деятельности»

В этом разделе указывайте, из каких источников были получены деньги, направленные на инвестирование. Речь идет именно об основном капитале (строка 01 графа 1).

Дополнительно нужно провести разбивку по кодам видов деятельности в соответствии с ОКВЭД2, в которых будут задействованы фонды. Коды и их количество индивидуальны для каждого предприятия.

Сами источники подразделяются на собственные и привлеченные средства — графы 1 и 2 соответственно. Далее привлеченные детализируются в графах 3–12.

Дополнительные пояснения часто требуются по графе 12 «прочие привлеченные средства». К ним относятся:

- средства, полученные безвозмездно от головных организаций (в том числе холдинговые и акционерные компании, промышленно-финансовые группы);

- деньги, полученные в результате эмиссии акций или выпуска собственных облигаций;

- деньги, полученные в виде безвозмездной и невозвратной помощи от иностранных государств и их образований, международных и иностранных учреждений или НКО и иностранных физлиц;

- средства граждан и юрлиц, привлеченные для долевого строительства;

- средства, полученные НКО от оказания платных услуг и направленные на инвестирование в основной капитал.

Раздел 3 «Инвестиционная деятельность юридического лица»

Этот раздел заполняют только юридические лица с обособленными подразделениями. Данные представляются в целом по юрлицу, то есть в него входит информация по всем филиалам и другим структурным подразделениям независимо от их местонахождения.

В подразделе 3.1 отразите инвестиции в основной капитал (без НДС), произведенные в отчетном году в целом по юрлицу. Далее распределите их по источникам средств: собственные, привлеченные, бюджетные.

В подразделе 3.2 нужно показать информацию о юрлице и обособленных подразделениях. В графе 1 укажите идентификационный номер головной организации и подразделений, в графе 2 приведите название подразделения, а в графе 3 — объем инвестиций в основной капитал по подразделению.

После подготовки документа следует проверить соблюдение контрольных соотношений. Далее представьте отчет представьте в виде электронного документа, подписанного электронной подписью.

![]()

П-2 (инвест) — ежегодная форма. Организация должна сдать ее в Росстат с 15 февраля по 1 апреля года, следующего за отчетным. Если последний день приходится на выходной, то срок откладывается до следующего ближайшего рабочего дня. В 2023 году 1 апреля — суббота, поэтому отчетность можно сдать в понедельник.

Сдать отчет организации необходимо в отдел Росстата, который закреплен по месту фактического осуществления деятельности. Если в компании есть обособленные подразделения, то на каждое из них заполняется отдельная форма. В форму по головному подразделению данные обособленных не включаются. Формы по обособкам надо сдавать в орган статистики по их месту деятельности.

Кредитные организации и операторы сотовой связи могут предоставлять данные в целом по субъекту РФ.

Если компания инвестирует в основной капитал на территории нескольких субъектов РФ, но в них не открыты обособленные подразделения, то форма представляется по каждому месту инвестирования с указанием сведений, которые относятся к соответствующему региону.

Если организация занимается инвестиционной деятельностью на федеральной территории «Сириус», он должна предоставить отдельный отчет в УФСГС по Краснодарскому краю и Республике Адыгея (Краснодарстат) по форме статистического наблюдения в тестовом режиме Приложение к форме № П-2 — Сириус «Сведения об инвестициях в основной капитал», утвержденной приказом Росстата от 15 апреля 2022 г. № 231.

Обе эти формы предназначены для отчета об инвестиционной деятельности. Респонденты по каждой из них также совпадают.

Однако с юридической точки зрения они абсолютно разные. Первую респонденты сдают по итогам каждого квартала, а вторую — по итогам года.

Кроме того в форме П-2 меньше сведений. Она включает два раздела: первый об инвестициях в нефинансовые активы, а второй об источниках средств.

В годовую они тоже входят, но с большей детализацией. Например, вместо одного раздела в ней сразу три.

Первый и третий подразделы есть в квартальной форме, но в рамках первого. При этом в ней нет информации о разделении инвестиций в основные фонды на покупку и продажу, реконструкцию и самостоятельное производство. Не учтена и информация о фондах, которые были куплены в состоянии б/у или взяты в лизинг.

Второй раздел у форм тоже отличается. В квартальной идет разбивка инвестиций по направлениям, а в годовой источники разделяют по ОКВЭД респондента.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Чтобы сдать форму П-2 с помощью системы Экстерн, заполните отчет в системе или загрузите отчет из файла. Перед отправкой Экстерн проверит отчет на ошибки. Если ошибки будут найдены, система не даст отправить отчет. После того как вы исправите ошибки, передайте отчет в Росстат. Отправленный отчет, а также результат проверки, вы сможете посмотреть в разделе «Росстат» → «Отправленные отчеты».

Инвестиционные расходы часто скрываются под видом операционных затрат и учитываются как расходы текущего периода. Некорректный учет приводит к ошибкам в принятии решений. Читайте статью о том, как правильно учитывать инвестиционные расходы.

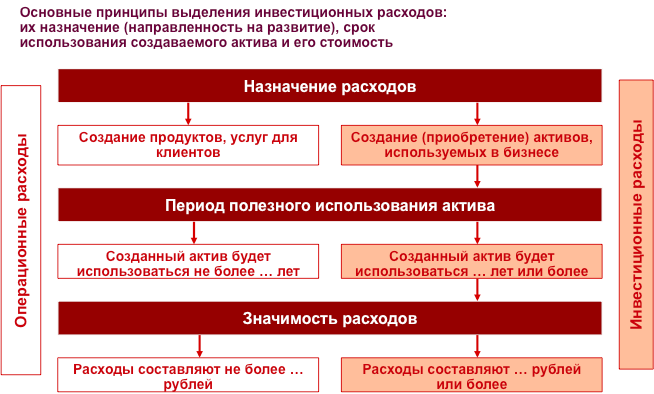

Исключительно важное значение для измерения эффективности компании имеет правильный учет инвестиционных расходов. Дело в том, что все расходы компании принято делить на две группы: операционные и инвестиционные расходы.

Операционные расходы связаны с текущей деятельностью компании, направлены на создание продуктов и услуг для клиентов; эти расходы утилизируются в пределах месяца, квартала или года. К операционным расходам относятся все группы расходов, содержащиеся в отчете о доходах и расходах компании, который мы рассматривали ранее.

Инвестиционные расходы направлены на развитие компании, создание активов, которые будут использоваться на протяжении ряда лет. Поэтому инвестиционные расходы утилизируются в течение длительного периода в будущем. Инвестиционные расходы не отражаются в отчете о доходах и расходах, их место – в отчете о движении денежных средств, который мы рассмотрим далее.

Наиболее распространенной ошибкой учетной практики большинства компаний является смешение операционных и инвестиционных расходов. Это приводит к тому, что инвестиционные расходы попадают в отчет о доходах и расходах и, тем самым, искажают величину прибыли. Таким образом, руководство компании получает неверную информацию о показателях эффективности. Кроме того, поскольку инвестиционные расходы не обособлены в учете, у руководителей и собственников компании нет ясности относительно того, какие средства компания направляет на развитие и какова эффективность этих инвестиций. Если бы они умели это правильно рассчитывать, то отказались бы от многих проектов, которые как балласт тянут компанию на дно.

В учетной политике компании должен быть четкий алгоритм определения инвестиционных расходов. Главный критерий классификации – это назначение расходов. Например, покупка компьютера может относиться как к инвестиционным, так и к операционным расходам, в зависимости от цели, с которой она совершается. Если вы покупаете компьютер для того чтобы его продать – это операционные расходы. А тот же самый компьютер, купленный для того чтобы использовать в деятельности компании – это инвестиционные расходы. Потому что в этом случае компьютер отражается в учете как актив, который будет использоваться на протяжении длительного периода, не один месяц, не один квартал, а в течение нескольких лет.

Следующий признак инвестиционных расходов – период использования приобретаемого актива. В учете должна быть определена длительность использования актива, на протяжении которого его стоимость относится на расходы в виде амортизационных отчислений. В зависимости от типа активов период использования может составлять от двух до десяти лет и более.

В учетной политике компании должен быть определен уровень, выше которого расходы признаются как инвестиции, а приобретаемый объект ставится на учет как актив. К примеру, покупка калькулятора по всем признакам должна быть отнесена к инвестиционным расходам, поскольку приобретается оборудование, которое будет служить компании на протяжении нескольких лет. Но это небольшие затраты, которые удобнее отнести к операционным расходам, чтобы не усложнять учет. Поэтому подобные приобретения не рассматриваются как инвестиции. Связанные с этим искажения “чистоты учета” невелики; с ними принято мириться ради упрощения учетных процедур. Где именно провести границу по стоимости между операционными и инвестиционными расходами, каждая компания выбирает самостоятельно.

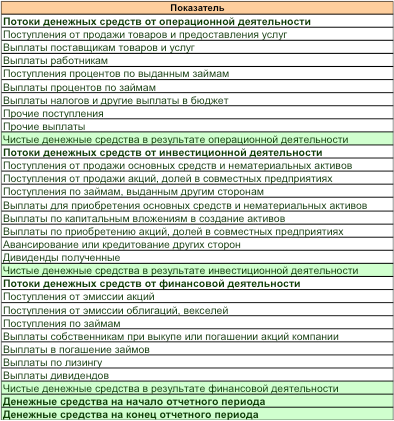

В случае корректного разделения видов доходов и расходов руководство компании получает еще один важный инструмент управления – это “Отчет о движении денежных средств”. Он содержит три главных раздела: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

В первом разделе отражаются поступления и выплаты денег по операционной деятельности. Несмотря на сходство статей с “Отчетом о доходах и расходах”, здесь отражаются не доходы, а поступления, не расходы, а выплаты. О том, что это разные вещи, мы говорили выше, рассматривая структуру доходов и расходов.

Во втором разделе отражаются поступления и выплаты по инвестиционной деятельности. Именно здесь можно увидеть, какие расходы на развитие бизнеса были произведены компанией в отчетном периоде.

В третьем разделе показаны поступления и выплаты по финансовой деятельности. Здесь отражается движение денег, связанных с получением и выдачей кредитов, лизингом и операциями с ценными бумагами.

Назначение Отчета о движении денежных средств состоит в том, чтобы показать, какими денежными средствами располагает компания и как они использовались в отчетном периоде. Он нужен, прежде всего, для управления платежеспособностью компании и эффективного использования финансовых активов. Решаются две взаимосвязанные задачи: обеспечить компанию необходимым количеством денежных средств и использовать временно свободные денежные средства для получения дополнительных доходов.

Практическое руководство по созданию системы контроллинга дает электронный учебный курс “Целевое управление. Как сделать компанию управляемой и эффективной”

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.